Главная

АФОС Оценка недвижимости – это онлайн-сервис моментальной оценки коммерческой недвижимости в г. Москве.

Сервис представляет собой инновационный комплекс, который позволяет профильным специалистам и заинтересованным лицами, не обладающим специфическими знаниями в области оценочной деятельности, узнать стоимость коммерческой недвижимости в считанные минуты и автоматически сформировать Заключение АФОС.

После того, как Вы укажите все характеристики Вашего объекта недвижимости, АФОС Оценка недвижимости моментально рассчитает стоимость и выдаст Заключение АФОС в формате PDF приблизительно на 15 страницах, которое будет содержать множество стоимостных показателей для всех видов площадей в объекте. Заключение АФОС будет содержать стоимость объекта оценки, стоимость ОКС (объекта капитального строительства), арендные ставки и другие показатели, будут представлены, как и ожидаемые стоимости, так и диапазон возможных значений.

При этом пользователи нашей системы смогут сэкономить не только время – но и деньги. Услуги Онлайн-сервиса АФОС гораздо дешевле, чем консультация специалиста оценочной компании.

Полагаем, что программный комплекс будет полезен широкому кругу специалистов экономического профиля, инвесторам, аналитикам, арбитражным управляющим, специалистам залоговых подразделений банков, собственникам недвижимости и другим.

Сейчас период турбулентности в экономике, в связи с этим цены на недвижимость могут меняться очень быстро. АФОС Оценка недвижимости позволяет в режиме реального времени следить за тем, как изменяется стоимость Вашего имущества. Подробнее…

Ниже можно скачать информационный материал онлайн-сервиса АФОС Оценка недвижимости и образец заключения АФОС.

Автоматизированная финансовая оценочная система «АФОС» включена в Единый реестр российских программ для электронных вычислительных машин и баз данных. Реестровый номер 10571.

Реестровый номер 10571.

Коэффициент текущей ликвидности | Калькулятор (шаблон Excel)

Формула коэффициента текущей ликвидности (Содержание)

- Формула текущего коэффициента

- Калькулятор текущего коэффициента

- Формула текущего соотношения в Excel (с шаблоном Excel)

Формула текущего коэффициента

Коэффициент текущей ликвидности является популярным финансовым показателем среди аналитиков-исследователей для измерения ликвидности фирмы (также называемой оборотным капиталом фирмы). Он рассчитывается путем деления оборотных активов фирмы на текущие обязательства.

Вот формула коэффициента текущей ликвидности —

Это один из важных коэффициентов для измерения ликвидности фирмы, потому что текущие обязательства должны быть выполнены в течение одного года.

Пример формулы коэффициента текущей ликвидности

Давайте разберемся в следующих примерах формулы коэффициента текущей ликвидности.

Пример формулы текущего соотношения № 1

Ashok’s Angle Snack Center продает продукты быстрого питания в Мумбаи. Ashok подает заявку на кредит для открытия закусочных в пригороде Мумбаи в качестве стратегии расширения бизнеса. Банк Ашока запрашивает его баланс, чтобы они могли проанализировать его текущую позицию ликвидности. Согласно балансу Ашока, он сообщил о 100 000 фунтов стерлингов текущих обязательств и 200 000 фунтов стерлингов текущих активов.

Коэффициент текущей ликвидности Ашока будет рассчитываться как:

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

- Коэффициент текущей ликвидности = ₹ 200 000 /, 000 100 000

- Коэффициент текущей ликвидности = 2

Как видите, у Ашока достаточно оборотных средств, чтобы погасить свои текущие обязательства. Это показывает, что бизнес Ашока менее привлекателен, а также имеет незначительный риск. Банки всегда предпочитают коэффициент текущей ликвидности более 1, чтобы все текущие обязательства могли быть покрыты текущими активами. Поскольку коэффициент текущей ликвидности Ашока превышает 1, он наверняка получит одобрение на свой кредит.

Это показывает, что бизнес Ашока менее привлекателен, а также имеет незначительный риск. Банки всегда предпочитают коэффициент текущей ликвидности более 1, чтобы все текущие обязательства могли быть покрыты текущими активами. Поскольку коэффициент текущей ликвидности Ашока превышает 1, он наверняка получит одобрение на свой кредит.

Пример формулы # 2 текущего соотношения

Если вы просмотрите баланс любой компании, то увидите, что текущие активы включают денежные средства и их эквиваленты, краткосрочные депозиты, рыночные ценные бумаги, торговую и дебиторскую задолженность, запасы, расходы будущих периодов и прочие текущие активы и т. Д., А текущее обязательство включает краткосрочные срочная задолженность, подлежащая погашению в течение 1 года, торговая и кредиторская задолженность, текущая часть долгосрочной задолженности, начисленные расходы, налоговая задолженность, отложенный доход и т. д.

Например,

Бизнес имеет 500 000 фунтов стерлингов в общей сумме текущих активов и 1 000 000 фунтов стерлингов в общей сумме текущих обязательств.

Коэффициент текущей ликвидности рассчитывается как:

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

- Коэффициент текущей ликвидности =, 000 500 000 / ₹ 1 000 000

- Коэффициент текущей ликвидности = 0, 5

Из приведенного выше расчета можно сказать, что на каждую рупию текущих обязательств приходится только current 0, 5 в текущих активах. Это означает, что бизнес высоко заемных средств, а также имеет высокий риск.

Пример формулы № 3 текущего соотношения

Название компании — Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Числа в ₹ миллиона | 31 марта 2017 г. |

| Текущие активы | |

| Денежные средства и их эквиваленты | 3498 |

| Банковские Балансы | 3004 |

| Товарно-материальные запасы | 137145 |

| Вложения | 6 |

| Торговая дебиторская задолженность | 19365 |

| кредитование | — |

| Прочие финансовые активы | 8854 |

| Прочие оборотные активы | 36681 |

| Внеоборотные активы, классифицированные как предназначенные для продажи | 17982 |

| Всего оборотных активов | 226536 |

| Текущая ответственность | |

| Заимствования | 6952 |

| Кредиторская задолженность | 22996 |

| Прочие финансовые обязательства | 56042 |

| Прочие текущие обязательства | 60835 |

| положения | 44 |

| Обязательства, непосредственно связанные с активами в группе выбытия, классифицированные как предназначенные для продажи | 11952 |

| Общая текущая ответственность | 158821 |

Коэффициент текущей ликвидности JP Associates рассчитывается как:

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

- Коэффициент текущей ликвидности JP Associates = 226 536 миллионов фунтов стерлингов / 158 821 миллионов фунтов стерлингов

- Коэффициент текущей ликвидности JP Associates = 1, 43

Можно сказать, что JP Associates может легко погасить свои текущие обязательства благодаря эффективному управлению оборотным капиталом.

Пример формулы # 4 текущего соотношения

Наименование компании — Tata Steel Ltd. (NSE: TATASTEEL)

| Числа в Кроре | 31 марта 2017 г. |

| Текущие активы | |

| Товарно-материальные запасы | 24804 |

| Вложения | 5673 |

| Торговая дебиторская задолженность | 11587 |

| Денежные средства и их эквиваленты | 4832 |

| Другой остаток в банке | 89 |

| кредитование | 225 |

| Производные активы | 104 |

| другие финансовые активы | 388 |

| Налог на прибыль | 35 |

| Прочие оборотные активы | 2194 |

| Всего оборотных активов | 49931 |

| Текущие обязательства | |

| Заимствования | 18328 |

| Кредиторская задолженность | 18574 |

| Производные обязательства | 674 |

| Прочие финансовые обязательства | 6316 |

| положения | +987 |

| Обязательства по пенсионному обеспечению | 95 |

| Отложенный доход | 23 |

| Обязательства по подоходному налогу | +739 |

| Другие обязательства | 4315 |

| Всего текущих обязательств | 50051 |

Коэффициент текущей ликвидности Tata Steel рассчитывается как:

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

- Коэффициент текущей ликвидности Tata Steel = 49, 931 крор / 50, 051 крор

- Коэффициент текущей ликвидности Tata Steel = 0, 998

Оборотные активы и обязательства Tata Steel Ltd. практически равны. Это означает, что на каждую рупию в текущих обязательствах current 1 в текущих активах.

практически равны. Это означает, что на каждую рупию в текущих обязательствах current 1 в текущих активах.

Пояснение формулы текущего коэффициента

Коэффициент текущей ликвидности измеряет ликвидность / управление оборотным капиталом компании. Это дает инвестору представление о том, имеет ли компания возможность генерировать достаточно денежных средств для погашения своих краткосрочных обязательств. Чем выше коэффициент, тем больше оборотных активов у компании по сравнению с ее обязательствами.

Соотношение должно быть проанализировано на фоне отрасли, к которой относится компания, а также может быть лучше, если мы проанализируем соотношение за определенный период времени.

Компания сталкивается с проблемами ликвидности, когда они не могут получить дебиторскую задолженность. При коэффициенте ниже 1 подсказка, что компания может быть не в состоянии погасить свои текущие обязательства, если все обязательства наступили одновременно. Коэффициент текущей ликвидности менее 1 не обязательно означает, что компания обанкротится, однако это означает, что у компании может быть плохое финансовое состояние. С другой стороны, слишком высокий коэффициент может указывать на то, что компания неэффективно использует свои текущие активы или обязательства.

С другой стороны, слишком высокий коэффициент может указывать на то, что компания неэффективно использует свои текущие активы или обязательства.

Аналитики фундаментальных исследований широко используют коэффициент текущей стоимости при оценке компании. Соотношение легко понять, но оно может вводить в заблуждение как положительным, так и отрицательным образом, то есть высокое соотношение не обязательно является хорошим, а низкое — не обязательно плохим. Ex. Это может быть проблемой, когда товарно-материальные запасы покрывают большую часть оборотных активов, поскольку их трудно ликвидировать. В таких случаях мы должны сравнить текущее соотношение компании с ее отраслевыми аналогами с аналогичной бизнес-моделью, чтобы решить, какой уровень ликвидности является отраслевым стандартом.

Калькулятор текущего коэффициента

Вы можете использовать следующий калькулятор текущего коэффициента

| Текущие активы | |

| Текущая ответственность | |

| Коэффициент текущей ликвидности = | |

| Коэффициент текущей ликвидности = | знак равно |

|

|

Формула текущего соотношения в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы текущего отношения в Excel. Это очень легко и просто. Вы должны предоставить два входа: текущие активы и текущие обязательства

Это очень легко и просто. Вы должны предоставить два входа: текущие активы и текущие обязательства

Вы можете легко рассчитать коэффициент текущей ликвидности, используя формулу в предоставленном шаблоне.

Коэффициент текущей ликвидности JP Associates рассчитывается по формуле

Коэффициент текущей ликвидности Tata Steel рассчитывается по формуле.

Рекомендуемые статьи

Это было руководство к формуле текущего коэффициента. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор текущей пропорции с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Примеры формулы коэффициента удерживания

- Калькулятор формулы премиум риска

- Шаблон Excel с предпочтительными формулами дивидендов

- Руководство по марже операционной прибыли

Коэффициент текущей ликвидности — ГЛАВБУХ-ИНФО

Коэффициент текущей ликвидности — определение

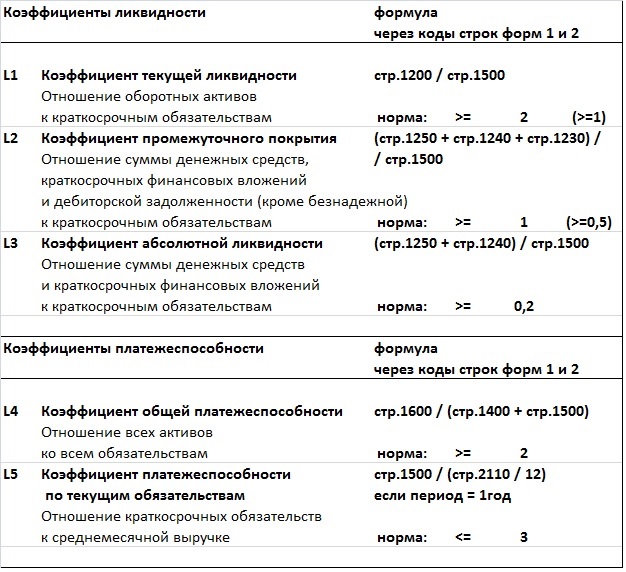

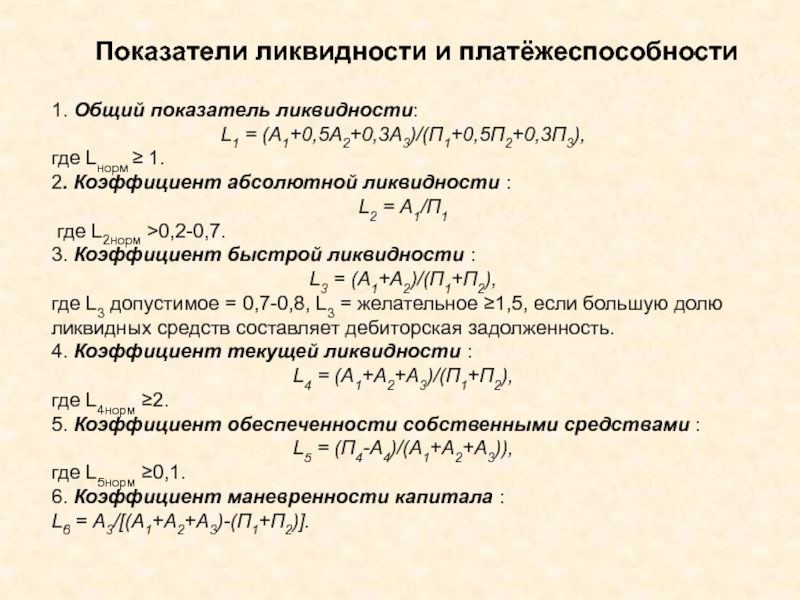

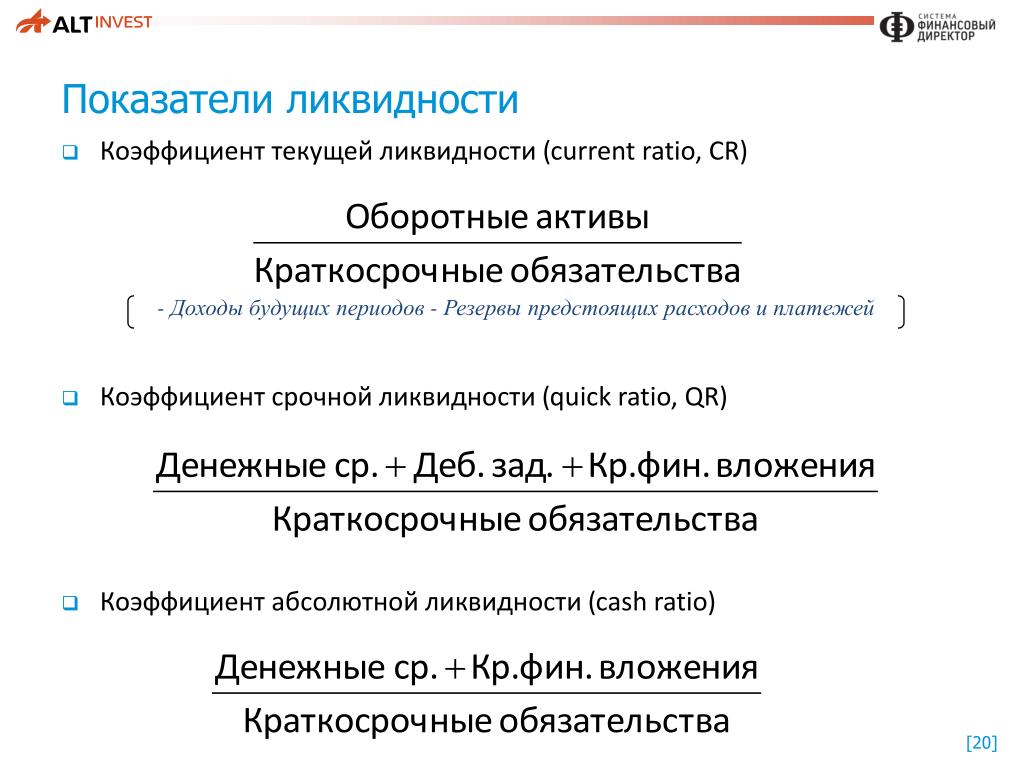

Коэффициент текущей ликвидности — финансовый коэффициент, равный отношению текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании.

Данными для его расчета служит бухгалтерский баланс компании.

Коэффициент текущей ликвидности — что показывает

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент текущей ликвидности — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

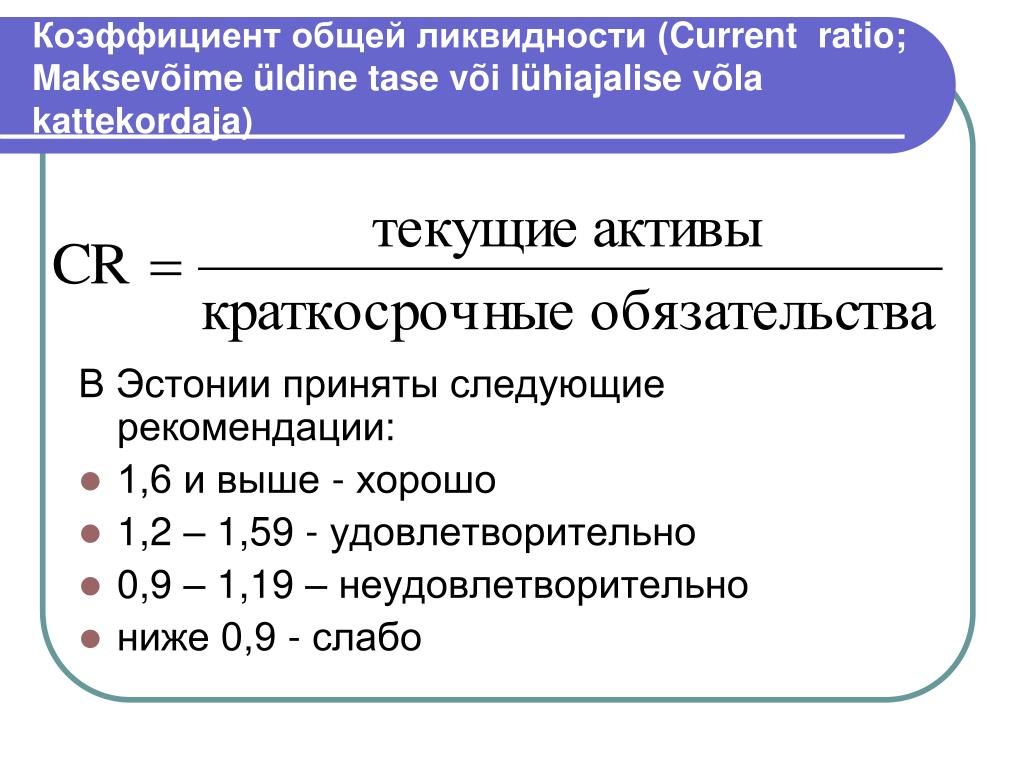

Коэффициент текущей ликвидности — формула

Общая формула расчета коэффициента:

| Kтл = | Оборотные активы |

| Текущие обязательства |

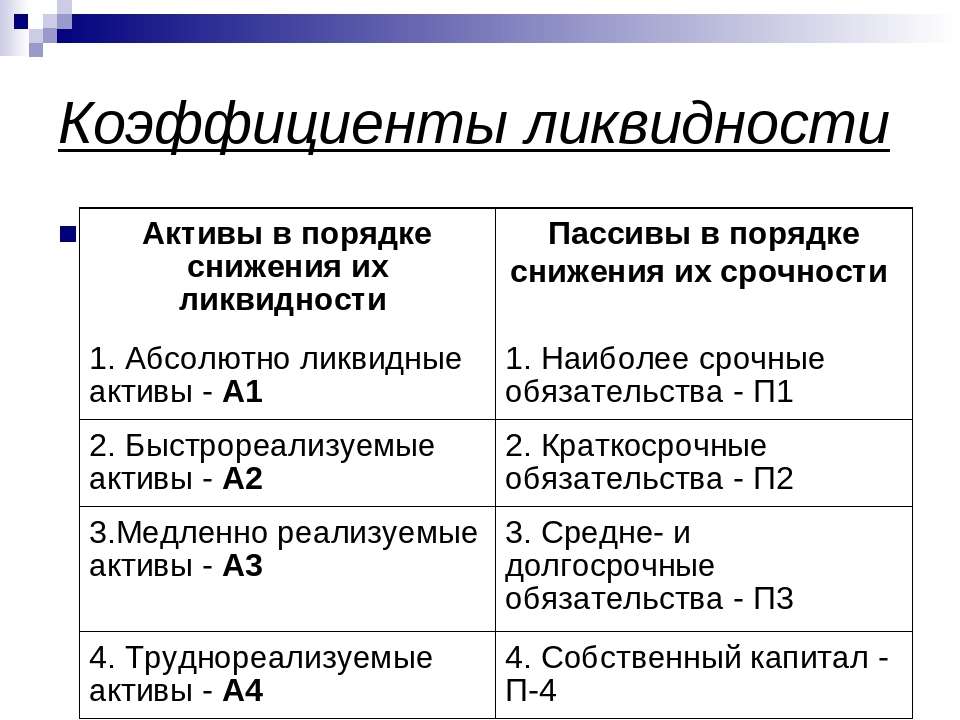

Формула расчета по группам активов и пассивов:

| Kтл = | А1 + А2 + А3 |

| П1 + П2 |

где А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; А3 — медленнореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным бухгалтерского баланса:

| Kтл = | стр. 290 290 |

| стр.610 + стр.620 + стр.660 |

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Коэффициент текущей ликвидности — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

| < Предыдущая | Следующая > |

|---|

Что такое коэффициент текущей ликвидности?

Что такое коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании выплатить краткосрочные обязательства или обязательства со сроком погашения в течение одного года. Он сообщает инвесторам и аналитикам, как компания может максимизировать оборотные активы на своем балансе, чтобы погасить текущую задолженность и прочую кредиторскую задолженность.

Он сообщает инвесторам и аналитикам, как компания может максимизировать оборотные активы на своем балансе, чтобы погасить текущую задолженность и прочую кредиторскую задолженность.

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым. Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта . Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может неэффективно использовать ее активы.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает все текущие активы и текущие обязательства . Коэффициент текущей ликвидности иногда называют коэффициентом оборотного капитала.

Формула и расчет коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами.

Оборотные активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие оборотные активы (ОСА), которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за один год.

Краткосрочные обязательства включают кредиторскую задолженность , заработную плату, задолженность по налогам, краткосрочную задолженность и текущую часть долгосрочной задолженности.

Понимание коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании оплачивать текущие или краткосрочные обязательства (долги и кредиторская задолженность) своими текущими или краткосрочными активами, такими как денежные средства, запасы и дебиторская задолженность.

Компания с коэффициентом текущей ликвидности менее 1,00 во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если бы все они подлежали погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые возможности. ресурсы, чтобы оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не является полным представлением краткосрочной ликвидности или долгосрочной платежеспособности компании.

ресурсы, чтобы оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не является полным представлением краткосрочной ликвидности или долгосрочной платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности. Аналитики также должны учитывать качество других активов компании по сравнению с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности все еще может выглядеть приемлемым в какой-то момент времени, даже если компания может быть на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя разные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл для сборов компании и платежных процессов может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Например, нормальный месячный цикл для сборов компании и платежных процессов может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Особые соображения

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги , но это не означает, что она не сможет покрыть все свои текущие долги после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, намного превышающих средние. Если розничный торговец не предлагает кредит своим клиентам, это может отображаться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности. Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок , которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности.

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его поместить в контекст того, что было исторически нормальным для компании и ее группы аналогов. Он также дает больше информации при повторном вычислении за несколько периодов.

Интерпретация коэффициента текущей ликвидности

Коэффициент ниже 1,00 указывает на то, что долги компании, подлежащие погашению в течение года или менее, превышают ее активы — денежные средства или другие краткосрочные активы, которые, как ожидается, будут конвертированы в денежные средства в течение года или менее.

Теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей для погашения своих обязательств, поскольку у нее большая доля краткосрочной стоимости активов по сравнению со стоимостью ее краткосрочных обязательств. Однако, хотя высокий коэффициент, скажем, более 3, может указывать на то, что компания может трижды покрывать свои текущие обязательства, он также может указывать на то, что она неэффективно использует свои оборотные активы, не очень хорошо обеспечивает финансирование или не управляет своей работой.

Изменения коэффициента текущей ликвидности с течением времени

Что делает коэффициент текущей ликвидности «хорошим» или «плохим», часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может иметь тенденцию к ситуации, когда ей будет сложно оплачивать свои счета. И наоборот, компания, которая сейчас может казаться находящейся в затруднительном положении, может добиться хорошего прогресса в направлении более здорового коэффициента текущей ликвидности.

В первом случае ожидается, что изменение коэффициента текущей ликвидности с течением времени нанесет ущерб оценке компании. Тем временем улучшающийся коэффициент текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в разгар финансового кризиса.Представьте себе две компании с коэффициентом текущей ликвидности 1,00 сегодня. Исходя из тенденции коэффициента текущей ликвидности в следующей таблице, какие аналитики, вероятно, будут иметь более оптимистичные ожидания?

Две вещи должны быть очевидны в тенденции Horn & Co. против Claws, Inc. Во-первых, тенденция для Claws является отрицательной, что означает, что дальнейшее исследование целесообразно. Возможно, он берет на себя слишком большой долг или его остаток денежных средств истощается — любой из этих факторов может стать проблемой для платежеспособности, если он ухудшится. Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быструю оборачиваемость запасов или на то, что компания смогла выплатить долг.

против Claws, Inc. Во-первых, тенденция для Claws является отрицательной, что означает, что дальнейшее исследование целесообразно. Возможно, он берет на себя слишком большой долг или его остаток денежных средств истощается — любой из этих факторов может стать проблемой для платежеспособности, если он ухудшится. Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быструю оборачиваемость запасов или на то, что компания смогла выплатить долг.

Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, подскочив с 1,35 до 1,05 за один год, что может указывать на повышенный операционный риск и, вероятно, снизить стоимость компании.

Пример использования коэффициента текущей ликвидности

Коэффициент текущей ликвидности для трех компаний — Apple, Walt Disney и Costco Wholesale — рассчитывается следующим образом на финансовый год, закончившийся 2017:

На каждый доллар текущего долга у Costco Wholesale было 99 центов для выплаты долга на момент создания этого снимка. 2 Аналогичным образом, оборотные активы Уолта Диснея составляли 81 цент на каждый доллар текущего долга. 3

2 Аналогичным образом, оборотные активы Уолта Диснея составляли 81 цент на каждый доллар текущего долга. 3

Между тем у Apple было более чем достаточно для покрытия своих текущих обязательств, если бы все они теоретически подлежали немедленному погашению и все текущие активы можно было бы превратить в наличные. 4

Коэффициент текущей ликвидности по сравнению с другими коэффициентами ликвидности

Другие аналогичные коэффициенты ликвидности могут использоваться в дополнение к анализу коэффициента текущей ликвидности. В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных точек зрения, а также то, как эти счета меняются с течением времени.

Обычно используемый коэффициент быстрой ликвидности или коэффициент быстрой ликвидности сравнивает легко ликвидируемые активы компании (включая денежные средства, дебиторскую задолженность и краткосрочные инвестиции, за исключением запасов и предоплаченных расходов) с ее текущими обязательствами. Коэффициент денежных активов, или коэффициент наличности , также аналогичен коэффициенту текущей ликвидности, но сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

Коэффициент денежных активов, или коэффициент наличности , также аналогичен коэффициенту текущей ликвидности, но сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

Наконец, коэффициент операционного денежного потока сравнивает активный денежный поток от операционной деятельности (CFO) компании с ее текущими обязательствами.

Ограничения использования коэффициента текущей ликвидности

Одно ограничение использования коэффициента текущей ликвидности возникает при использовании коэффициента для сравнения различных компаний друг с другом. Компании существенно различаются между отраслями, поэтому сравнение текущих соотношений компаний в разных отраслях может не дать продуктивного понимания.

Например, в одной отрасли может быть более типичным предоставление кредита клиентам на срок 90 дней или дольше, в то время как в другой отрасли краткосрочные сборы более важны. По иронии судьбы отрасль, которая предоставляет больше кредитов, может на самом деле иметь более высокий коэффициент текущей ликвидности, поскольку ее текущие активы будут выше. Обычно более полезно сравнивать компании в одной отрасли.

Обычно более полезно сравнивать компании в одной отрасли.

Другой недостаток использования текущих коэффициентов, кратко упомянутый выше, заключается в отсутствии специфичности. В отличие от многих других коэффициентов ликвидности, он включает в себя все текущие активы компании, даже те, которые нелегко ликвидировать. Например, представьте две компании, каждая из которых имеет коэффициент текущей ликвидности 0,80 на конец последнего квартала. На первый взгляд это может выглядеть одинаково, но качество и ликвидность этих активов могут сильно отличаться, как показано в следующей разбивке:

В этом примере у компании A гораздо больше запасов, чем у компании B, которые будет труднее превратить в наличные в краткосрочной перспективе. Возможно, эти запасы избыточны или нежелательны, что в конечном итоге может снизить их стоимость в балансе. Компания B имеет больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно получить быстрее, чем ликвидировать запасы. Хотя общая стоимость оборотных активов совпадает, Компания Б находится в более ликвидной и платежеспособной позиции.

Хотя общая стоимость оборотных активов совпадает, Компания Б находится в более ликвидной и платежеспособной позиции.

Текущие обязательства компании A и компании B также сильно различаются. У компании A больше кредиторской задолженности, а у компании B больше краткосрочных векселей к оплате. Это потребует более тщательного расследования, поскольку существует вероятность того, что кредиторская задолженность должна быть оплачена до полного остатка на счете векселей к оплате. Компания А также имеет меньшую заработную плату, которая, скорее всего, будет выплачиваться в краткосрочной перспективе.

В этом примере, хотя обе компании кажутся похожими, компания B, вероятно, находится в более ликвидном и платежеспособном положении. Инвестор может глубже изучить детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Что такое хороший коэффициент текущей ликвидности?

То, что считается «хорошим» коэффициентом текущей ликвидности, будет зависеть от отрасли и прошлых показателей компании. Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность. Публичные компании в США сообщили о среднем коэффициенте текущей ликвидности на уровне 1,94 в 2020 году 5.

Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность. Публичные компании в США сообщили о среднем коэффициенте текущей ликвидности на уровне 1,94 в 2020 году 5.

Как рассчитывается коэффициент текущей ликвидности?

Расчет коэффициента текущей ликвидности очень прост. Для этого просто разделите текущие активы компании на ее текущие обязательства. Оборотные активы — это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как краткосрочные обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры текущих обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Что означает коэффициент текущей ликвидности 1,5?

Коэффициент текущей ликвидности 1,5 означает, что у компании есть 1,50 доллара текущих активов на каждые 1 доллар текущих обязательств. Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии у компании будет коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на текущие обязательства (100 000 долларов США).

КЛЮЧЕВЫЕ ВЫВОДЫ

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.

- Обычно они определяются как активы, которые являются денежными средствами или будут превращены в наличные деньги в течение года или менее, и обязательства, которые будут выплачены в течение года или менее.

- Коэффициент текущей ликвидности помогает инвесторам лучше понять способность компании покрывать краткосрочный долг за счет своих текущих активов и проводить сопоставление показателей «яблоко к яблокам» со своими конкурентами и аналогами.

- Слабые стороны коэффициента текущей ликвидности включают сложность сравнения показателей по отраслевым группам, чрезмерное обобщение балансов по конкретным активам и обязательствам и отсутствие информации о тенденциях.

что это такое, как рассчитать, виды, коэффициенты и текущие значения

https://ria.ru/20211115/likvidnost-1759177061.html

Чтобы долги не утянули на дно: зачем измерять уровень ликвидности

Ликвидность: что это такое, как рассчитать, виды, коэффициенты и текущие значения

Чтобы долги не утянули на дно: зачем измерять уровень ликвидности

Степень ликвидности — это важный финансовый показатель, характеризующий качество активов компании. О том, что такое текущая и абсолютная ликвидность, как… РИА Новости, 28.12.2021

2021-11-15T18:49

2021-11-15T18:49

2021-12-28T11:40

экономика

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/151428/12/1514281234_0:57:5001:2870_1920x0_80_0_0_6ff1538c68fa5150fb2f70f7a3376594.jpg

img.ria.ru/images/151428/12/1514281234_0:57:5001:2870_1920x0_80_0_0_6ff1538c68fa5150fb2f70f7a3376594.jpg

МОСКВА, 15 ноя — РИА Новости. Степень ликвидности — это важный финансовый показатель, характеризующий качество активов компании. О том, что такое текущая и абсолютная ликвидность, как рассчитать ее коэффициент — в материале РИА Новости.Что такое ликвидностьЛиквидность — ключевой показатель в экономике, который подразумевает способность быстро продать актив (товар, сырье, займы, инвестиции) по рыночной цене без потерь. Это понятие может применяться к абсолютно разным объектам — транспорту, ценным бумагам (акциям, облигациям), недвижимости и деньгам (в случае обмена валют).Если рассматривать ликвидность на примере компании и представить, что у нее есть долги, а также активы в большем количестве, то организацию можно считать ликвидной. То есть она способна легко реализовать принадлежащее ей имущество и решить вопрос с задолженностями.Зачем нужнаПоказатель ликвидности напрямую отражает платежеспособность предприятия и, как правило, именно на него обращают внимание банки перед тем, как выдать кредит. Этот параметр важен и в других случаях, например, при инвестировании и покупке акций, а также при выборе партнеров для сотрудничества (любая компания заинтересована в том, чтобы работать с ликвидным бизнесом, способным вовремя поставлять товар и оказывать услуги без предварительной оплаты).ВидыЛиквидность — это способность активов превращаться в деньги без потерь. Она бывает трех типов:Кроме этого “ликвид” бывает текущим, быстрым и абсолютным.ТекущаяЗдесь идет речь о нынешнем положении компании — может ли она расплатиться своими активами в виде краткосрочных вложений без продажи имущества. Коэффициент текущей ликвидности считается по формуле:Сумму активов необходимо разделить на текущие денежные обязательства. Результатом будет показатель ликвидности на данным момент.Считается нормой, если он находится в “коридоре” от 1,5 до 2,5. В том случае, если полученное число меньше 1,5, то компания неликвидна и, скорее всего, если кредиторы потребуют возврата долгов, ей придется попрощаться со своим имуществом.

Этот параметр важен и в других случаях, например, при инвестировании и покупке акций, а также при выборе партнеров для сотрудничества (любая компания заинтересована в том, чтобы работать с ликвидным бизнесом, способным вовремя поставлять товар и оказывать услуги без предварительной оплаты).ВидыЛиквидность — это способность активов превращаться в деньги без потерь. Она бывает трех типов:Кроме этого “ликвид” бывает текущим, быстрым и абсолютным.ТекущаяЗдесь идет речь о нынешнем положении компании — может ли она расплатиться своими активами в виде краткосрочных вложений без продажи имущества. Коэффициент текущей ликвидности считается по формуле:Сумму активов необходимо разделить на текущие денежные обязательства. Результатом будет показатель ликвидности на данным момент.Считается нормой, если он находится в “коридоре” от 1,5 до 2,5. В том случае, если полученное число меньше 1,5, то компания неликвидна и, скорее всего, если кредиторы потребуют возврата долгов, ей придется попрощаться со своим имуществом. БыстраяБыстрая или “срочная” ликвидность отражает способность организации решить проблемы с долгами “здесь и сейчас”. Помимо краткосрочных вложений здесь учитывается дебиторская задолженность и остаток на счетах. Это отражается в формуле следующим образом:К краткосрочным вложениям и остатку на счетах прибавляется дебиторская задолженность и затем делится на обязательства. Получается показатель быстрой ликвидности.Если итоговое значение ниже 0,7, то компания нуждается в увеличении активов.АбсолютнаяВ случае с абсолютной ликвидностью для расчета коэффициента используется только остаток на счете и краткосрочные вложения. В формуле это выглядит так:К остатку на счете прибавляются вложения и делятся на обязательства. Итог — показатель абсолютной ликвидности.Нормальным считается результат выше 0,2. Если он ниже, то быстро закрыть долги не получится.Классификация по сферам примененияПонятие ликвидности может применяться в различных сферах. Исходя из этого, можно выделить следующие ее виды.Ликвидность денегОдна из самых совершенных и наиболее востребованных по своей сути ликвидностей, которая подразумевает мгновенный обмен денег на любой товар или услуг.

БыстраяБыстрая или “срочная” ликвидность отражает способность организации решить проблемы с долгами “здесь и сейчас”. Помимо краткосрочных вложений здесь учитывается дебиторская задолженность и остаток на счетах. Это отражается в формуле следующим образом:К краткосрочным вложениям и остатку на счетах прибавляется дебиторская задолженность и затем делится на обязательства. Получается показатель быстрой ликвидности.Если итоговое значение ниже 0,7, то компания нуждается в увеличении активов.АбсолютнаяВ случае с абсолютной ликвидностью для расчета коэффициента используется только остаток на счете и краткосрочные вложения. В формуле это выглядит так:К остатку на счете прибавляются вложения и делятся на обязательства. Итог — показатель абсолютной ликвидности.Нормальным считается результат выше 0,2. Если он ниже, то быстро закрыть долги не получится.Классификация по сферам примененияПонятие ликвидности может применяться в различных сферах. Исходя из этого, можно выделить следующие ее виды.Ликвидность денегОдна из самых совершенных и наиболее востребованных по своей сути ликвидностей, которая подразумевает мгновенный обмен денег на любой товар или услуг. Т.е. у человека есть возможность свободно расплачиваться ими или же сохранять на свое усмотрение. В странах с устойчивой экономикой денежные средства имеют самую высокую ликвидность.Ликвидность активовЛиквидный актив — это имущество, востребованное на рынке, которое можно легко превратить в деньги. Под ним понимаются принадлежащие компании товары, проекты, патенты — в общем все, что способно принести прибыль фирме.Ликвидность банковИмеется в виду способность банка выполнять свои финансовые обязательства. Бывает и так, что Центробанк штрафует какую-либо кредитную организацию за невыполнение нормативов. Если финансовая организация ликвидна, то ее положение устойчивое.Ликвидность рынковЕсли в случае с товарами ликвидность подразумевает быстрый и выгодный обмен на деньги в короткий срок, то ликвидность рынка представляет собой степень создания условий, позволяющих выполнить такой обмен — например, достаточное количество продавцов и покупателей, стабильные цены и т.д.Ликвидность предприятияЕсли предприятие легко справляется со своими долгами, значит оно ликвидно.

Т.е. у человека есть возможность свободно расплачиваться ими или же сохранять на свое усмотрение. В странах с устойчивой экономикой денежные средства имеют самую высокую ликвидность.Ликвидность активовЛиквидный актив — это имущество, востребованное на рынке, которое можно легко превратить в деньги. Под ним понимаются принадлежащие компании товары, проекты, патенты — в общем все, что способно принести прибыль фирме.Ликвидность банковИмеется в виду способность банка выполнять свои финансовые обязательства. Бывает и так, что Центробанк штрафует какую-либо кредитную организацию за невыполнение нормативов. Если финансовая организация ликвидна, то ее положение устойчивое.Ликвидность рынковЕсли в случае с товарами ликвидность подразумевает быстрый и выгодный обмен на деньги в короткий срок, то ликвидность рынка представляет собой степень создания условий, позволяющих выполнить такой обмен — например, достаточное количество продавцов и покупателей, стабильные цены и т.д.Ликвидность предприятияЕсли предприятие легко справляется со своими долгами, значит оно ликвидно. Международная ликвидностьПо аналогии с компаниями страны также выполняют свои внешние обязательства и оплачивают долги своевременными платежами. Кроме того, показатель международной ликвидности связан с обеспечением мировой валютной системы.ФакторыЛиквидность, например, предприятия — это показатель, который может изменяться с учетом внутренних и внешних факторов.ВнутренниеК внутренним относятся имидж и репутация компании, достаточность собственного капитала, баланс активов и пассивов, доходность, организация процесса труда, структура и качество управления и др.ВнешниеВ случае с внешними факторами можно говорить о более глобальном влиянии на ликвидность — экономическая и политическая обстановка в стране и мире, состояние рынка, поддержка от госорганов, надежность партнеров и т.д.Анализ ликвидностиПод анализом ликвидности понимается оценка способности организации погасить свои финансовые обязательства. Для того, чтобы проанализировать степень платежеспособности, вычисляется коэффициент текущей, быстрой и абсолютной ликвидности по специальным формулам, приведенным выше.

Международная ликвидностьПо аналогии с компаниями страны также выполняют свои внешние обязательства и оплачивают долги своевременными платежами. Кроме того, показатель международной ликвидности связан с обеспечением мировой валютной системы.ФакторыЛиквидность, например, предприятия — это показатель, который может изменяться с учетом внутренних и внешних факторов.ВнутренниеК внутренним относятся имидж и репутация компании, достаточность собственного капитала, баланс активов и пассивов, доходность, организация процесса труда, структура и качество управления и др.ВнешниеВ случае с внешними факторами можно говорить о более глобальном влиянии на ликвидность — экономическая и политическая обстановка в стране и мире, состояние рынка, поддержка от госорганов, надежность партнеров и т.д.Анализ ликвидностиПод анализом ликвидности понимается оценка способности организации погасить свои финансовые обязательства. Для того, чтобы проанализировать степень платежеспособности, вычисляется коэффициент текущей, быстрой и абсолютной ликвидности по специальным формулам, приведенным выше. Способы повышенияПовышение ликвидности = увеличение активов. Т.е. необходимо сбалансировать обязательства по срокам погашения с активами, которые можно обменять. Простыми словами, чтобы повысить ликвидность, нужно увеличить прибыль и снизить займы. К одному из таких способов относится снижение дебиторской задолженности путем заключения договора цессии (передачи прав взыскания третьему лицу)Отличия ликвидности и рентабельностиЧасто термины “ликвидность” и “рентабельность” путают, но у них есть существенные различия:

Способы повышенияПовышение ликвидности = увеличение активов. Т.е. необходимо сбалансировать обязательства по срокам погашения с активами, которые можно обменять. Простыми словами, чтобы повысить ликвидность, нужно увеличить прибыль и снизить займы. К одному из таких способов относится снижение дебиторской задолженности путем заключения договора цессии (передачи прав взыскания третьему лицу)Отличия ликвидности и рентабельностиЧасто термины “ликвидность” и “рентабельность” путают, но у них есть существенные различия:

https://ria.ru/20211111/dokhod-1758486203.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og. xn--p1ai/

xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/151428/12/1514281234_56:0:4500:3333_1920x0_80_0_0_a292e532dfdac0efffaa38537e963d94.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, общество

МОСКВА, 15 ноя — РИА Новости. Степень ликвидности — это важный финансовый показатель, характеризующий качество активов компании. О том, что такое текущая и абсолютная ликвидность, как рассчитать ее коэффициент — в материале РИА Новости.

Что такое ликвидность

Ликвидность — ключевой показатель в экономике, который подразумевает способность быстро продать актив (товар, сырье, займы, инвестиции) по рыночной цене без потерь. Это понятие может применяться к абсолютно разным объектам — транспорту, ценным бумагам (акциям, облигациям), недвижимости и деньгам (в случае обмена валют).

Это понятие может применяться к абсолютно разным объектам — транспорту, ценным бумагам (акциям, облигациям), недвижимости и деньгам (в случае обмена валют).

Если рассматривать ликвидность на примере компании и представить, что у нее есть долги, а также активы в большем количестве, то организацию можно считать ликвидной. То есть она способна легко реализовать принадлежащее ей имущество и решить вопрос с задолженностями.

Зачем нужна

Показатель ликвидности напрямую отражает платежеспособность предприятия и, как правило, именно на него обращают внимание банки перед тем, как выдать кредит. Этот параметр важен и в других случаях, например, при инвестировании и покупке акций, а также при выборе партнеров для сотрудничества (любая компания заинтересована в том, чтобы работать с ликвидным бизнесом, способным вовремя поставлять товар и оказывать услуги без предварительной оплаты).

Виды

Ликвидность — это способность активов превращаться в деньги без потерь. Она бывает трех типов:

Она бывает трех типов:

—

высокой — ценные бумаги, вклады в банки, товары, которые можно продать за короткий срок (включая валюту) с наибольшей выгодой, например за один день;—

средней — недвижимость и товар, который можно продать за срок до недели;—

низкой — товар, низкопробные акции, для реализации которых понадобится нескольких недель.

Кроме этого “ликвид” бывает текущим, быстрым и абсолютным.

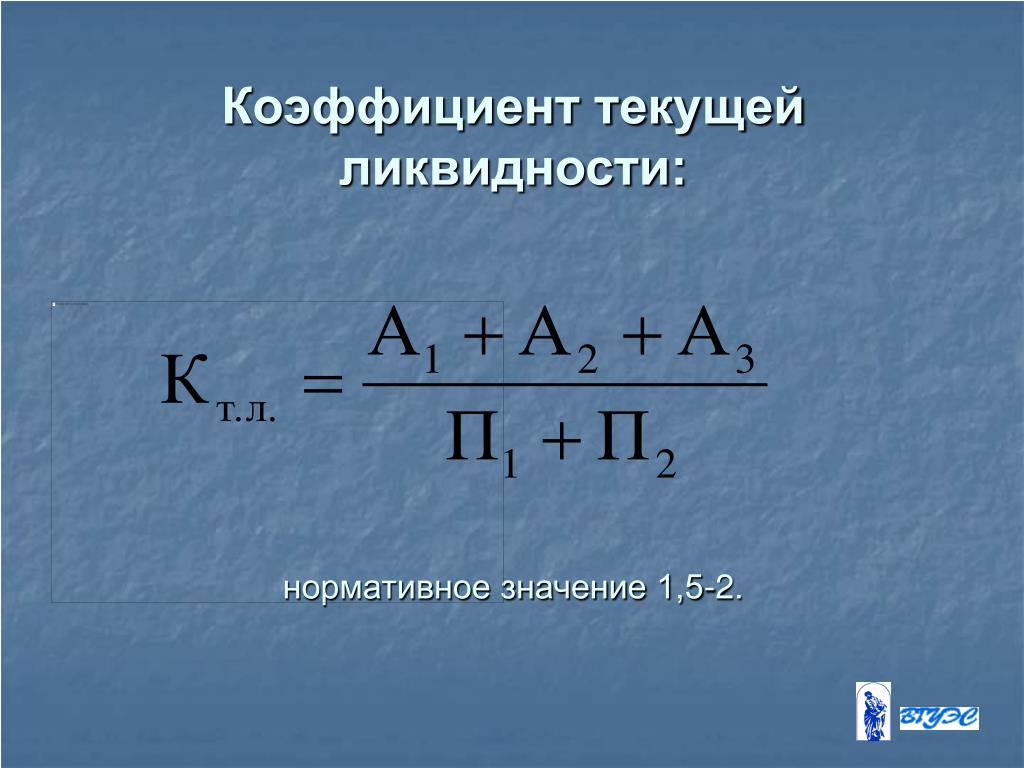

Текущая

Здесь идет речь о нынешнем положении компании — может ли она расплатиться своими активами в виде краткосрочных вложений без продажи имущества. Коэффициент текущей ликвидности считается по формуле:

Сумму активов необходимо разделить на текущие денежные обязательства. Результатом будет показатель ликвидности на данным момент.

Считается нормой, если он находится в “коридоре” от 1,5 до 2,5. В том случае, если полученное число меньше 1,5, то компания неликвидна и, скорее всего, если кредиторы потребуют возврата долгов, ей придется попрощаться со своим имуществом.

Быстрая

Быстрая или “срочная” ликвидность отражает способность организации решить проблемы с долгами “здесь и сейчас”. Помимо краткосрочных вложений здесь учитывается дебиторская задолженность и остаток на счетах. Это отражается в формуле следующим образом:К краткосрочным вложениям и остатку на счетах прибавляется дебиторская задолженность и затем делится на обязательства. Получается показатель быстрой ликвидности.

Если итоговое значение ниже 0,7, то компания нуждается в увеличении активов.

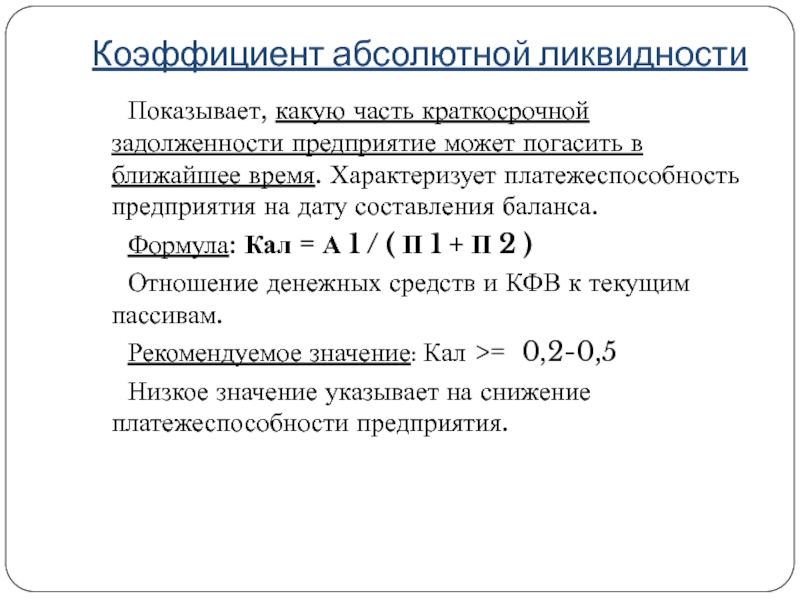

Абсолютная

В случае с абсолютной ликвидностью для расчета коэффициента используется только остаток на счете и краткосрочные вложения. В формуле это выглядит так:

К остатку на счете прибавляются вложения и делятся на обязательства. Итог — показатель абсолютной ликвидности.

Нормальным считается результат выше 0,2. Если он ниже, то быстро закрыть долги не получится.

Классификация по сферам применения

Понятие ликвидности может применяться в различных сферах. Исходя из этого, можно выделить следующие ее виды.

Исходя из этого, можно выделить следующие ее виды.

Ликвидность денег

Одна из самых совершенных и наиболее востребованных по своей сути ликвидностей, которая подразумевает мгновенный обмен денег на любой товар или услуг. Т.е. у человека есть возможность свободно расплачиваться ими или же сохранять на свое усмотрение. В странах с устойчивой экономикой денежные средства имеют самую высокую ликвидность.

Ликвидность активов

Ликвидный актив — это имущество, востребованное на рынке, которое можно легко превратить в деньги. Под ним понимаются принадлежащие компании товары, проекты, патенты — в общем все, что способно принести прибыль фирме.

Ликвидность банков

Имеется в виду способность банка выполнять свои финансовые обязательства. Бывает и так, что Центробанк штрафует какую-либо кредитную организацию за невыполнение нормативов. Если финансовая организация ликвидна, то ее положение устойчивое.

Ликвидность рынков

Если в случае с товарами ликвидность подразумевает быстрый и выгодный обмен на деньги в короткий срок, то ликвидность рынка представляет собой степень создания условий, позволяющих выполнить такой обмен — например, достаточное количество продавцов и покупателей, стабильные цены и т. д.

д.

Ликвидность предприятия

Если предприятие легко справляется со своими долгами, значит оно ликвидно.

Международная ликвидность

По аналогии с компаниями страны также выполняют свои внешние обязательства и оплачивают долги своевременными платежами. Кроме того, показатель международной ликвидности связан с обеспечением мировой валютной системы.

Факторы

Ликвидность, например, предприятия — это показатель, который может изменяться с учетом внутренних и внешних факторов.

Внутренние

К внутренним относятся имидж и репутация компании, достаточность собственного капитала, баланс активов и пассивов, доходность, организация процесса труда, структура и качество управления и др.

Внешние

В случае с внешними факторами можно говорить о более глобальном влиянии на ликвидность — экономическая и политическая обстановка в стране и мире, состояние рынка, поддержка от госорганов, надежность партнеров и т. д.

д.

Анализ ликвидности

Под анализом ликвидности понимается оценка способности организации погасить свои финансовые обязательства. Для того, чтобы проанализировать степень платежеспособности, вычисляется коэффициент текущей, быстрой и абсолютной ликвидности по специальным формулам, приведенным выше.

Способы повышения

Повышение ликвидности = увеличение активов. Т.е. необходимо сбалансировать обязательства по срокам погашения с активами, которые можно обменять. Простыми словами, чтобы повысить ликвидность, нужно увеличить прибыль и снизить займы. К одному из таких способов относится снижение дебиторской задолженности путем заключения договора цессии (передачи прав взыскания третьему лицу)Отличия ликвидности и рентабельности

Часто термины “ликвидность” и “рентабельность” путают, но у них есть существенные различия:

Сравнительная таблица ликвидности и рентабельности

Ликвидность | Рентабельность |

Это платежеспособность, быстрый обмен и выполнение обязательств. | Это доходность и показатель эффективности использованных средств. |

Важна в краткосрочной перспективе. | Важна в долгосрочной перспективе. |

Показатель степени превращения продаж в деньги. | Показатель успеха в бизнесе. |

Главная цель — упорядоченность платежей и предотвращение банкротства. | Главная цель — прибыль. |

11 ноября 2021, 03:15

Экономист объяснил, как сохранить ваши рубли и получить доходКак рассчитать коэффициент текущей ликвидности

Все предприятия должны оплачивать счета. Ваша способность платить им называется «ликвидностью», а ликвидность — это первое, на что обращают внимание бухгалтеры и инвесторы при оценке состояния вашего бизнеса.

Коэффициент текущей ликвидности (также известный как коэффициент текущей ликвидности , коэффициент текущей ликвидности или коэффициент оборотного капитала ) — это инструмент финансового анализа, используемый для определения ликвидности бизнеса. Он берет все текущие активы вашей компании, сравнивает их с вашими краткосрочными обязательствами и сообщает вам, достаточно ли у вас первых, чтобы заплатить за последние.

Он берет все текущие активы вашей компании, сравнивает их с вашими краткосрочными обязательствами и сообщает вам, достаточно ли у вас первых, чтобы заплатить за последние.

Другими словами, коэффициент текущей ликвидности позволяет узнать, достаточно ли у вас денежных средств, чтобы покрыть все ваши неотложные долговые обязательства.

Здесь мы рассмотрим, как рассчитать коэффициент текущей ликвидности и как его сравнить с некоторыми другими финансовыми коэффициентами.

Как рассчитать коэффициент текущей ликвидности?

Вы рассчитываете общий коэффициент текущей ликвидности вашего бизнеса путем деления ваших текущих активов на ваши текущих обязательств .

Текущие активы (также называемые краткосрочными активами) — это денежные средства или любой другой вид активов, которые будут преобразованы в денежные средства в течение одного года. Вы можете найти их на балансе вместе со всеми другими активами вашего бизнеса.

Четыре основных типа оборотных активов:

Эквиваленты денежных средств , которые включают наличные деньги и краткосрочные ценные бумаги, которые ваша компания может быстро продать и конвертировать в наличные деньги, такие как казначейские векселя, краткосрочные государственные облигации и фонды денежного рынка.

Рыночные ценные бумаги , срок погашения которых обычно составляет один год или менее, покупаются и продаются на публичной фондовой бирже и обычно могут быть проданы на рынке в течение трех месяцев. Примеры включают обыкновенные акции, казначейские векселя и коммерческие бумаги.

Дебиторская задолженность , которая представляет собой деньги, которые ваши клиенты должны вам за любые продукты или услуги, которые вы поставили и за которые выставили им счета.

Товарно-материальные запасы , которые представляют собой все товары и материалы, хранящиеся на предприятии для будущего использования, такие как сырье, незавершенные детали и непроданные запасы на полках.

Ваши текущие обязательства (также называемые краткосрочными обязательствами) — это любые непогашенные платежи по счетам, налоги, краткосрочные кредиты или любые другие виды краткосрочных обязательств, которые ваша компания должна погасить в течение следующих 12 месяцев. Вы можете найти их в балансе вашего бизнеса, наряду со всеми другими вашими обязательствами.

Текущие обязательства не включают долгосрочные долговые обязательства, такие как облигации, обязательства по аренде, долгосрочные векселя к оплате и т. д. Общие примеры включают:

- Задолженность по кредитной карте

- Векселя к оплате со сроком погашения в течение одного года

- Задолженность по заработной плате

- Кредиторская задолженность

- Начисленные обязательства, такие как дивиденды, подоходный налог и фонд заработной платы

Какова формула коэффициента текущей ликвидности?

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов компании на текущие обязательства, т. е.эл.:

е.эл.:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Давайте представим, что ваша вымышленная компания XYZ Inc. имеет оборотные активы на сумму 15 000 долларов и текущие обязательства на 22 000 долларов. Его текущий коэффициент будет:

Коэффициент текущей ликвидности = 15 000 долл. США / 22 000 долл. США = 0,68

Это означает, что коэффициент текущей ликвидности для вашего бизнеса будет равен 0,68.

Компания с коэффициентом текущей ликвидности меньше единицы не имеет достаточно оборотных средств для покрытия своих текущих обязательств.Если ваш коэффициент текущей ликвидности равен 0,68, у вас могут возникнуть проблемы с ликвидностью.

Но и это не всегда так.

Низкий коэффициент текущей ликвидности также может просто означать, что вы работаете в отрасли, где компании обычно быстро получают платежи от клиентов, но требуют много времени для оплаты своим поставщикам, например, в розничной торговле и пищевой промышленности.

Или это может означать, что ваша компания очень хорошо умеет поддерживать низкий уровень запасов. (Помните: товарно-материальные запасы включаются в состав оборотных средств.)

Коэффициент текущей и быстрой ликвидности

Коэффициент быстрой ликвидности (также иногда называемый коэффициентом кислотности) является более консервативной версией коэффициента текущей ликвидности.

Коэффициент быстрой ликвидности отличается от коэффициента текущей ликвидности тем, что он не включает запасы и сохраняет три других основных типа оборотных активов: денежные эквиваленты, ликвидные ценные бумаги и дебиторскую задолженность.

Итак, уравнение для коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (эквиваленты денежных средств + ликвидные ценные бумаги + дебиторская задолженность) / текущие обязательства

Поскольку уровни запасов сильно различаются в разных отраслях, теоретически этот коэффициент должен дать нам лучшее представление о ликвидности компании, чем коэффициент текущей ликвидности. Но важно поставить его в контекст.

Но важно поставить его в контекст.

Более низкий коэффициент быстрой ликвидности может означать, что у вас проблемы с ликвидностью, но с такой же легкостью это может означать, что вы умеете быстро собирать дебиторскую задолженность. Точно так же более высокий коэффициент быстрой ликвидности не означает автоматически, что вы ликвидны, особенно если вы столкнетесь с какими-либо неожиданными проблемами при сборе дебиторской задолженности.

Соотношение текущих и денежных средств

Еще более чистым (теоретически) тестом на ликвидность является коэффициент денежной наличности. Это исключает дебиторскую задолженность из уравнения, оставляя вам только денежные эквиваленты и рыночные ценные бумаги для покрытия ваших текущих обязательств:

Денежный коэффициент = (денежные эквиваленты + рыночные ценные бумаги) / краткосрочные обязательства

Если у вас высокий коэффициент денежной наличности, вы хорошо сидите.Это самый консервативный показатель ликвидности и, следовательно, самый надежный, нейтральный для отрасли метод ее расчета.

Расширенные коэффициенты

Финансовые аналитики часто также используют два других коэффициента для расчета ликвидности бизнеса: коэффициент покрытия текущего денежного долга и цикл конверсии денежных средств (CCC) .

Коэффициент покрытия текущего долга денежными средствами представляет собой опережающий коэффициент ликвидности, который измеряет, насколько предприятие способно погасить свои текущие обязательства, используя денежные средства, полученные от его операционной деятельности (т.е. деньги, которые ваш бизнес приносит от своей текущей, регулярной коммерческой деятельности).

Цикл преобразования денежных средств (CCC) — это показатель, выражающий время (измеряемое в днях), которое требуется компании для преобразования своих инвестиций в запасы и другие ресурсы в денежные потоки от продаж.

Эти расчеты довольно сложны, и вам, вероятно, не понадобится выполнять их для вашего бизнеса, но вы можете прочитать больше о текущем коэффициенте покрытия денежного долга и CCC, если вам интересно.

Текущий коэффициент: определение, формула, пример

- Коэффициент текущей ликвидности измеряет способность компании погасить свои краткосрочные обязательства, подлежащие погашению в течение одного года.

- Коэффициент текущей ликвидности взвешивает все текущие активы компании по отношению к ее текущим обязательствам.

- Хорошим коэффициентом текущей ликвидности обычно считается значение от 1,5 до 3.

- Посетите справочную библиотеку Insider’s Investing, чтобы узнать больше.

При определении платежеспособности предприятия 一 способности оплачивать свои краткосрочные обязательства за счет оборотных средств 一 можно использовать несколько расчетных коэффициентов.Коэффициент текущей ликвидности является одним из них. Коэффициент текущей ликвидности — это мера, используемая для оценки общего финансового состояния компании. Вот как это работает и как это рассчитать.

Вот как это работает и как это рассчитать.

Коэффициент текущей ликвидности, иногда называемый коэффициентом оборотного капитала, представляет собой показатель, используемый для измерения способности компании погасить свои краткосрочные обязательства, подлежащие погашению в течение года. Другими словами, он показывает, как компания может максимизировать текущие активы для погашения своих краткосрочных обязательств.

«Коэффициент текущей ликвидности — это просто текущие активы, разделенные на текущие обязательства. Более высокий коэффициент указывает на более высокий уровень ликвидность », — говорит Роберт Джонсон, CFA и профессор финансов в Крейтонском университете, бизнес-колледж Хайдера.

Как работает коэффициент текущей ликвидности Когда вы рассчитываете коэффициент текущей ликвидности компании, полученное число определяет, является ли это хорошей инвестицией. Компания с коэффициентом текущей ликвидности менее 1 не имеет достаточного капитала для погашения своих краткосрочных долгов, потому что у нее большая доля обязательств по отношению к стоимости ее текущих активов.

Компания с коэффициентом текущей ликвидности менее 1 не имеет достаточного капитала для погашения своих краткосрочных долгов, потому что у нее большая доля обязательств по отношению к стоимости ее текущих активов.

С другой стороны, компания с коэффициентом текущей ликвидности больше 1, скорее всего, погасит свои текущие обязательства, поскольку у нее нет проблем с краткосрочной ликвидностью. Чрезмерно высокий коэффициент текущей ликвидности, выше 3, может указывать на то, что компания может трижды погасить свои существующие долги. Это также может быть признаком того, что компания неэффективно управляет своими средствами.

Коэффициент текущей ликвидности может помочь определить, будет ли компания хорошей инвестицией. Но поскольку коэффициент текущей ликвидности со временем меняется, он не может быть лучшим определяющим фактором, для которого компания является хорошей инвестицией. Это связано с тем, что компания, столкнувшаяся с препятствиями сейчас, может работать над созданием здорового коэффициента текущей ликвидности, и наоборот.

Коэффициент текущей ликвидности рассчитывается с использованием двух общих переменных, присутствующих в балансе компании: текущих активов и текущих обязательств.Это формула:

Алисса Пауэлл/ИнсайдерПолученное число представляет собой количество раз, которое компания может погасить по своим текущим краткосрочным обязательствам своими текущими активами.

Текущие активы

Текущие активы — это все активы, перечисленные в балансе компании, которые, как ожидается, будут преобразованы в денежные средства, использованы или израсходованы в течение операционного цикла продолжительностью один год. Текущие активы включают денежные средства и их эквиваленты, ликвидные ценные бумаги, товарно-материальные запасы, дебиторскую задолженность и расходы будущих периодов.

Текущие активы включают денежные средства и их эквиваленты, ликвидные ценные бумаги, товарно-материальные запасы, дебиторскую задолженность и расходы будущих периодов.

Краткосрочные обязательства

Краткосрочные обязательства – это краткосрочные обязательства компании, подлежащие оплате через год или один год. цикл деловой активности .Общие текущие обязательства, отраженные в балансе, включают краткосрочную задолженность, кредиторскую задолженность, причитающиеся дивиденды, начисленные расходы, непогашенные налоги на прибыль и векселя к оплате.

Пример коэффициента текущей ликвидности

Давайте рассмотрим реальный пример того, как рассчитать коэффициент текущей ликвидности на основе показателей баланса Amazon за финансовый год, заканчивающийся в 2019 году. Оборотные активы розничного гиганта составляли 96,3 миллиарда долларов. и текущие обязательства в $ 87,8 млрд.

и текущие обязательства в $ 87,8 млрд.

Для расчета коэффициента текущей ликвидности необходимо разделить текущие активы на текущие обязательства.Таким образом, коэффициент текущей ликвидности для Amazon будет равен 1,1, что означает, что у компании как минимум достаточно активов, чтобы погасить свои краткосрочные обязательства.

Что считается хорошим коэффициентом текущей ликвидности?У некоторых компаний в определенных отраслях коэффициент текущей ликвидности может быть ниже 1, в то время как у других он может превышать 3.

«Хороший коэффициент текущей ликвидности действительно определяется типом отрасли, но в большинстве случаев коэффициент текущей ликвидности составляет от 1,5 до 3. », — говорит Бен Ричмонд, U.С. региональный менеджер Xero. Это означает, что стоимость активов компании в 1,5-3 раза превышает сумму ее текущих обязательств.

Примечание: Очень высокий коэффициент текущей ликвидности, обычно превышающий 3, не обязательно означает, что компания является хорошей инвестицией. Это может означать, что у компании есть проблемы с эффективным управлением распределением капитала.

Это может означать, что у компании есть проблемы с эффективным управлением распределением капитала.

Коэффициент текущей ликвидности аналогичен другому показателю ликвидности, называемому коэффициентом быстрой ликвидности.Оба дают представление о способности компании выполнять свои текущие обязательства в случае наступления срока их погашения, хотя они делают это с учетом разных временных рамок.

Коэффициент текущей ликвидности оценивает способность компании погашать свои краткосрочные обязательства за счет оборотных средств. Коэффициент быстрой ликвидности измеряет ликвидность компании, основываясь только на активах, которые могут быть конвертированы в денежные средства в течение 90 дней или менее.

Ключевое различие между двумя коэффициентами ликвидности заключается в том, что коэффициент быстрой ликвидности учитывает только те активы, которые могут быть быстро конвертированы в денежные средства, в то время как коэффициент текущей ликвидности учитывает активы, для ликвидации которых обычно требуется больше времени. Другими словами, «коэффициент быстрой ликвидности исключает запасы при расчете, в отличие от коэффициента текущей ликвидности», — говорит Роберт.

Другими словами, «коэффициент быстрой ликвидности исключает запасы при расчете, в отличие от коэффициента текущей ликвидности», — говорит Роберт.

Коэффициент текущей ликвидности измеряет способность компании выполнять свои текущие обязательства, срок погашения которых обычно составляет один год. Этот показатель оценивает общее финансовое состояние компании путем деления ее текущих активов на текущие обязательства.

Коэффициент текущей ликвидности 1.От 5 до 3 часто считается хорошим. Однако при оценке ликвидности компании коэффициент текущей ликвидности сам по себе не определяет, является ли это хорошей инвестицией или нет. Поэтому важно учитывать другие финансовые коэффициенты в вашем анализе.

Лидия Кибет — независимый писатель, специализирующийся на личных финансах и инвестициях. Любит объяснять сложные темы доступным языком. Ее работы публиковались в Investopedia, The Motley Fool, GoBankingRates, Investor Junkie и Green Market Report. В настоящее время она пишет о страховании, банковском деле, недвижимости, ипотеке, кредитных картах, кредитах и многом другом. Свяжитесь с ней в Твиттере.

Читать далее

Читать меньше

Любит объяснять сложные темы доступным языком. Ее работы публиковались в Investopedia, The Motley Fool, GoBankingRates, Investor Junkie и Green Market Report. В настоящее время она пишет о страховании, банковском деле, недвижимости, ипотеке, кредитных картах, кредитах и многом другом. Свяжитесь с ней в Твиттере.

Читать далее

Читать меньшеКоэффициент текущей ликвидности: пример формулы и расчета

Что такое коэффициент текущей ликвидности?

Коэффициент текущей ликвидности является мерой краткосрочной позиции ликвидности компании, или, более конкретно, краткосрочных обязательств, подлежащих погашению в течение одного года.

Коэффициент текущей ликвидности, часто используемый вместе с коэффициентом быстрой ликвидности, измеряет, может ли компания выполнить свои краткосрочные обязательства, используя свои краткосрочные активы на текущую дату.

В этой статье

- Что измеряет коэффициент текущей ликвидности?

- Чем коэффициент текущей ликвидности отличается от коэффициента быстрой ликвидности?

- Каков, по общему правилу, «целевой» коэффициент текущей ликвидности для компаний?

- Какие типы компаний, как правило, имеют более низкие (и более высокие) коэффициенты текущей ликвидности?

Формула коэффициента тока

Коэффициент текущей ликвидности классифицируется как коэффициент ликвидности, поскольку он оценивает, насколько финансово устойчива компания по отношению к своим краткосрочным обязательствам.

Коэффициенты ликвидности, как и коэффициент текущей ликвидности, сосредоточены на краткосрочной перспективе — следовательно, двумя основными входными данными являются текущих активов и текущих обязательств.

Коэффициент текущей ликвидности отражает способность компании погасить все свои краткосрочные обязательства при гипотетическом сценарии, когда краткосрочные обязательства должны быть погашены прямо сейчас.

Кроме того, коэффициент текущей ликвидности, как правило, является полезным показателем того, насколько эффективно компания управляет своим оборотным капиталом.

Коэффициент текущей ликвидности сравнивает текущие активы компании с ее текущими обязательствами, поэтому для расчета коэффициента текущей ликвидности необходимые исходные данные можно найти в балансе.

Формула коэффициента тока

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Простой расчет коэффициента тока

В качестве быстрого примера расчета предположим, что компания имеет следующие данные баланса:

Текущие активы

- Денежные средства = 25 миллионов долларов

- Рыночные ценные бумаги = 20 миллионов долларов

- Дебиторская задолженность (A/R) = 10 миллионов долларов

- Товарно-материальные запасы = 60 миллионов долларов

Текущие обязательства

- Кредиторская задолженность = 55 миллионов долларов

- Краткосрочный долг = 60 миллионов долларов

При этом требуемые входные данные могут быть рассчитаны по следующим формулам.

- Текущие активы = 25 миллионов долларов + 20 миллионов долларов + 10 миллионов долларов + 60 миллионов долларов = 115 миллионов долларов

- Текущие обязательства = 55 миллионов долларов + 60 миллионов долларов = 115 миллионов долларов

На последнем этапе мы разделим текущие активы на текущие обязательства.

- Коэффициент текущей ликвидности = 115 миллионов долларов США ÷ 115 миллионов долларов США = 1,0x

Здесь коэффициент текущей ликвидности 1,0x находится прямо на пороге приемлемого значения, поскольку, если коэффициент текущей ликвидности опустится ниже 1.0x означает, что текущие активы компании не могут покрыть ее текущие обязательства.

Если коэффициент текущей ликвидности упадет ниже «минимума» 1,0x, привлечение внешнего финансирования станет неотложным.

Интерпретация текущего коэффициента

Диапазон, используемый для оценки финансового состояния компании с использованием коэффициента текущей ликвидности, зависит от конкретной отрасли.

Например, розничные продавцы супермаркетов обычно имеют низкие коэффициенты текущей ликвидности, учитывая, что их бизнес-модель (и свободные денежные потоки) в основном зависят от их способности привлечь больше долга для финансирования покупки активов (т.е. увеличивает задолженность по B/S), а также отсрочивает платежи поставщику/поставщику (т. е. увеличивает кредиторскую задолженность)

Как правило, коэффициент текущей ликвидности в диапазоне от 1,5 до 3,0 считается нормальным.

- Высокий коэффициент текущей ликвидности (от 1,5x до 3,0x) : Компания имеет оборотных средств, достаточных для погашения текущих обязательств

- Низкий коэффициент текущей ликвидности (<1,0x) : У компании недостаточно оборотных средств для погашения текущих обязательств

Однако коэффициент текущей ликвидности <1.0 может быть признаком основных проблем с ликвидностью, что увеличивает риск для компании (и кредиторов, если применимо).

Отслеживание коэффициента текущей ликвидности можно рассматривать как планирование «наихудшего» сценария (т. е. сценария ликвидации) — хотя бизнес-модель компании может просто требовать меньше оборотных активов и сравнительно больше текущих обязательств.

Здесь компания может выдержать дефицит ликвидности, если поставщики долгового финансирования увидят, что основные операции не повреждены и по-прежнему способны генерировать стабильные денежные потоки с высокой маржой.

Но более высокий коэффициент текущей ликвидности НЕ обязательно всегда является положительным знаком — вместо этого коэффициент текущей ликвидности, превышающий 3,0x, может быть результатом того, что компания накапливает оборотные средства на своем балансе (например, не может продавать запасы клиентам).

В то время как в сценарии ликвидации более высокая сумма залога активов воспринимается положительно, большинство компаний сосредотачиваются на перспективных показателях, таких как генерация свободного денежного потока (FCF) и размер прибыли, хотя все в некотором роде связано друг с другом.

Недостатки коэффициента текущей ликвидности

Одним из недостатков коэффициента текущей ликвидности является то, что остаток денежных средств включает минимальную сумму денежных средств, необходимую для нужд оборотного капитала.

Без минимальной наличности в наличии для продолжения операций, как обычно, бизнес не может продолжать работать, если его денежные средства упадут ниже этого уровня — например, компания изо всех сил пытается получить причитающиеся денежные платежи от клиентов, которые заплатили в кредит.

Аналогичным образом, остаток денежных средств может содержать наличные деньги с ограниченным доступом, которые не могут свободно использоваться бизнесом и вместо этого удерживаются для определенной цели.

Далее можно было бы включить включение краткосрочных инвестиций, которые не могут быть легко ликвидированы на рынках, т. е. с низкой ликвидностью и не могут быть проданы без продажи в убыток со значительным дисконтом.

Последний недостаток коэффициента текущей ликвидности, который мы обсудим, заключается в том, что сумма дебиторской задолженности может включать «плохую A/R», то есть безнадежные платежи клиентов, но руководство отказывается признать это как таковую.

Коэффициент текущей ликвидности против коэффициента быстрой ликвидности

Другим распространенным показателем ликвидности является коэффициент быстрой ликвидности, также известный как коэффициент «кислотного теста».

По сравнению с коэффициентом текущей ликвидности коэффициент быстрой ликвидности считается более строгой вариацией из-за отсеивания оборотных активов, которые фактически не являются ликвидными, т.е. не могут быть немедленно проданы за наличные.

Путем корректировки числителя таким образом, чтобы он включал исключительно высоколиквидные активы, которые действительно могут быть конвертированы в денежные средства менее чем за 90 дней с высокой степенью уверенности, коэффициент быстрой ликвидности является более консервативным показателем ликвидности.

Текущий коэффициент Excel Шаблон

Теперь, когда мы обсудили концепцию коэффициента текущей ликвидности, мы перейдем к моделированию в Excel.Чтобы получить доступ к шаблону модели, заполните форму ниже:

Пример расчета коэффициента тока

В нашем упражнении по моделированию коэффициента текущей ликвидности мы будем анализировать изменение коэффициента текущей ликвидности, чтобы увидеть основные движущие силы в действии.

По состоянию на 1 год наша гипотетическая компания имеет следующие финансовые показатели:

Балансовые допущения

Текущие активы

- Денежные средства и эквиваленты: 20 миллионов долларов

- Рыночные ценные бумаги: 15 миллионов долларов

- Дебиторская задолженность (A/R): 25 миллионов долларов

- Товарно-материальные запасы: 65 миллионов долларов

Текущие обязательства

- Кредиторская задолженность: 45 миллионов долларов

- Краткосрочный долг: 80 миллионов долларов

Если сложить вместе вышеизложенное, общие текущие активы и общие текущие обязательства составляют в сумме 125 миллионов долларов каждый, поэтому коэффициент текущей ликвидности равен 1.0x, как и ожидалось.

Компания имеет достаточно оборотных средств, чтобы погасить свои обязательства на балансе.

Что касается прогнозируемого периода — со 2-го по 4-й год — мы будем использовать ступенчатую функцию для каждой позиции B/S, при этом цифры за 1-й год служат отправной точкой.

Изменения в оборотном капитале

Текущие активы

- Денежные средства и эквиваленты: +$5 млн/год

- Рыночные ценные бумаги: +$5 млн/год

- Дебиторская задолженность (A/R): +$3 млн/год

- Запасы: +$2 млн/год

Текущие обязательства

- Кредиторская задолженность: –$3 млн/год

- Краткосрочный долг: –$2 млн/год

Очевидно, что деятельность компании становится более эффективной, о чем свидетельствует увеличение остатка денежных средств и обращающихся ценных бумаг (т.е. высоколиквидные, краткосрочные инвестиции), дебиторская задолженность и товарно-материальные запасы.

С 1-го по 4-й год коэффициент текущей ликвидности увеличивается с 1,0x до 1,5x, как показано на снимке экрана с выходными данными нашей завершенной модели.

Обратите внимание, что растущий баланс A/R и баланс запасов требуют дальнейшего внимания, поскольку рост A/R может быть вызван невозможностью получения денежных платежей от продаж в кредит.

Увеличение запасов может быть вызвано снижением потребительского спроса, что напрямую приводит к увеличению имеющихся запасов, что может быть полезным для привлечения заемного финансирования (т.е. больше залога), но потенциальный красный флаг.

Таким образом, применительно ко всем показателям ликвидности, платежеспособности и риска дефолта необходима дальнейшая проверка для понимания фактического финансового состояния компании.

Коэффициент быстрой ликвидности: как рассчитать и примеры

Даже хорошо управляемые предприятия могут столкнуться с непредвиденными проблемами с денежными потоками, которые потребуют от них продажи активов для покрытия расходов — в конце концов, доходы редко остаются неизменными из месяца в месяц, и случаются катастрофы.Но откуда вы как бизнес-лидер или потенциальный инвестор знаете, как продажа актива, такого как ценные бумаги или дебиторская задолженность, повлияет на ваше финансовое положение?

Коэффициент быстрой ликвидности — это один из способов измерения способности бизнеса быстро конвертировать краткосрочные активы в денежные средства. Коэффициент быстрой ликвидности, также известный как «коэффициент кислотности», является показателем ликвидности и финансового состояния компании.

Что такое коэффициент быстрой ликвидности?

Что делать, если компании нужен быстрый доступ к большему количеству наличных денег, чем у нее есть в наличии, чтобы выполнить финансовые обязательства? Возможно, ураган отключил электроэнергию на несколько дней, вынудив бизнес закрыть свои двери и потерять продажи, или, может быть, клиент опаздывает с крупным платежом — но расчет заработной платы все еще необходимо выполнить, а счета продолжают поступать.

Большинство предприятий время от времени испытывают проблемы с денежными потоками. Коэффициент быстрой ликвидности измеряет способность компании конвертировать ликвидные активы в денежные средства для оплаты краткосрочных расходов и подобных чрезвычайных ситуаций.

Ключевые выводы