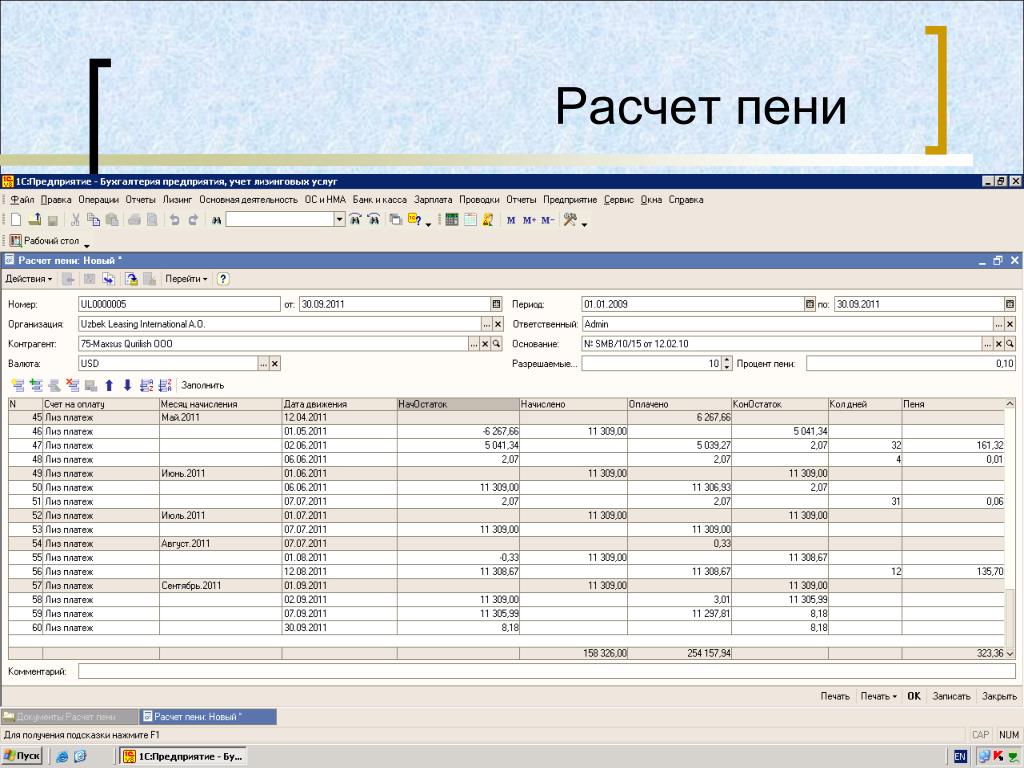

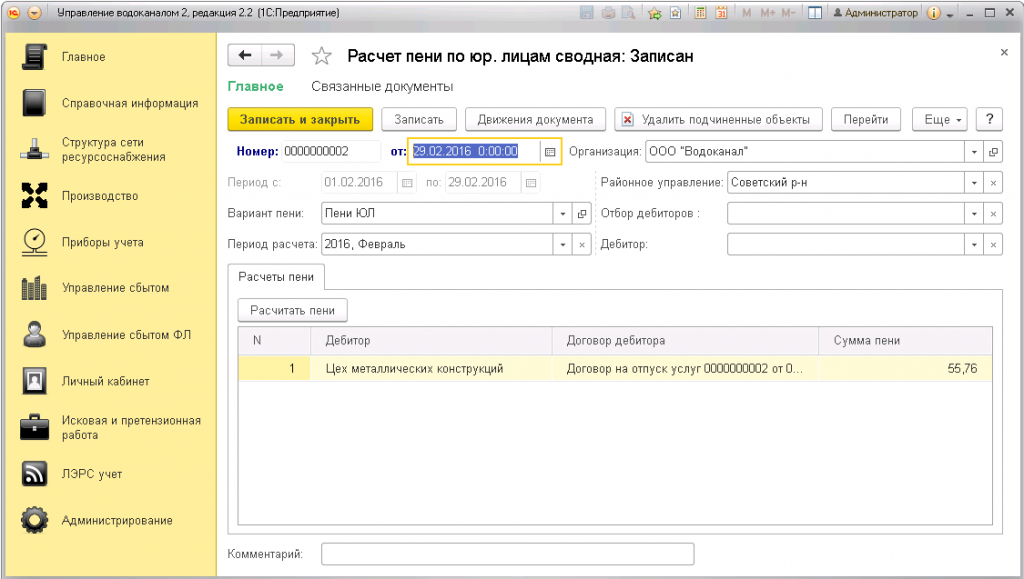

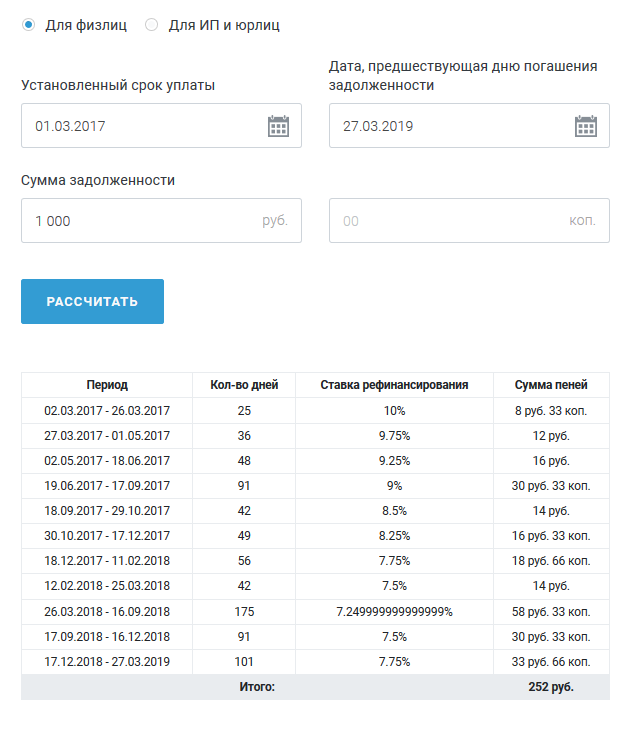

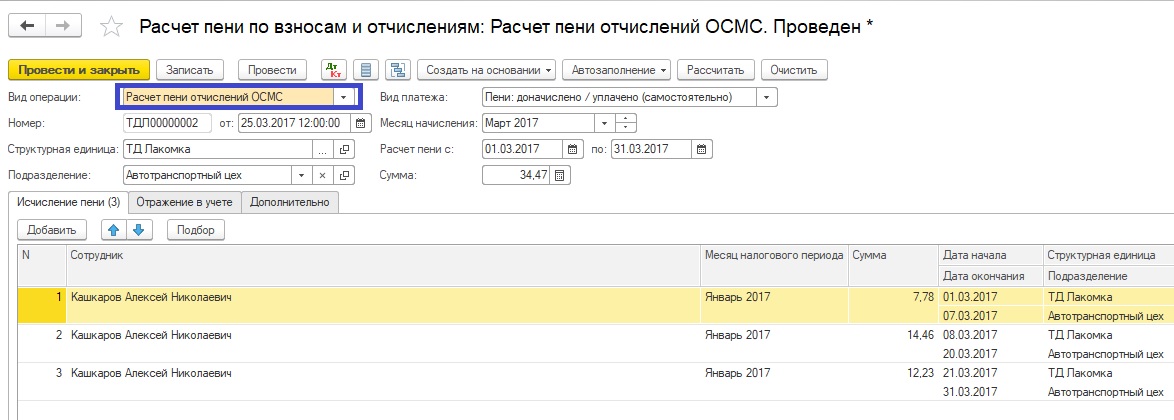

Калькулятор пеней

Калькулятор позволяет рассчитать пени по налогам (сборам, взносам), по невыплаченной вовремя заработной плате и пени за несвоевременную уплату коммунальных услуг.

Расчет налоговых пеней осуществляется в соответствии со статьей 75 Налогового кодекса. Есть мнение, что при расчете пеней по налогам не включается день уплаты просроченного платежа (письмо Минфина от 05.07.2016 N 03-02-07/2/39318), однако ФНС всегда считала по-другому, поэтому в нашем калькуляторе учтена точка зрения налоговой службы.

Обратите внимание, что с 1 октября 2017 года изменятся правила начисления пени у организаций – вместо 1/300 ставки рефинансирования с 31 дня просрочки будет применятся 1/150 ставки рефинансирования.

Расчет пеней по не вовремя выплаченной заработной плате производится по правилам ст.236 Трудового кодекса. С 3 октября 2016 года пени начисляются в размере не ниже 1/150 ключевой ставки.

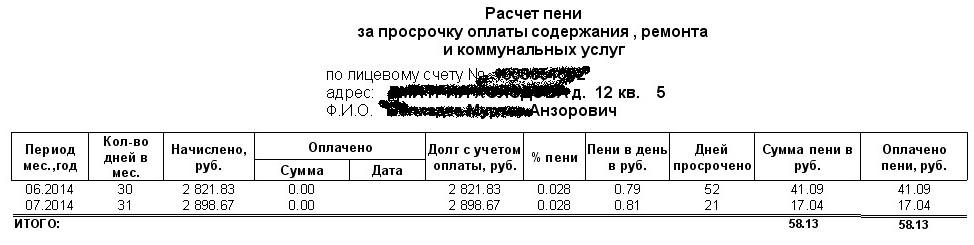

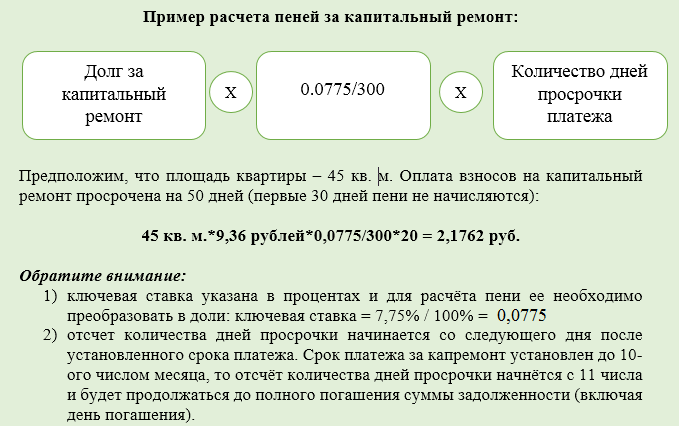

Пени по неуплаченным коммунальным услугам считаются по правилам п. 14 ст.155 Жилищного кодекса.

Для расчета пеней вам нужно указать сумму задолженности и две даты: установленный срок уплаты и дату погашения недоимки.

Попробуйте новый инструмент «Калькулятор РКО». Сравним для вас тарифы рассчетно-касссвого обслуживания ведущих банков страны

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января (понедельник) пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Записаться>>>

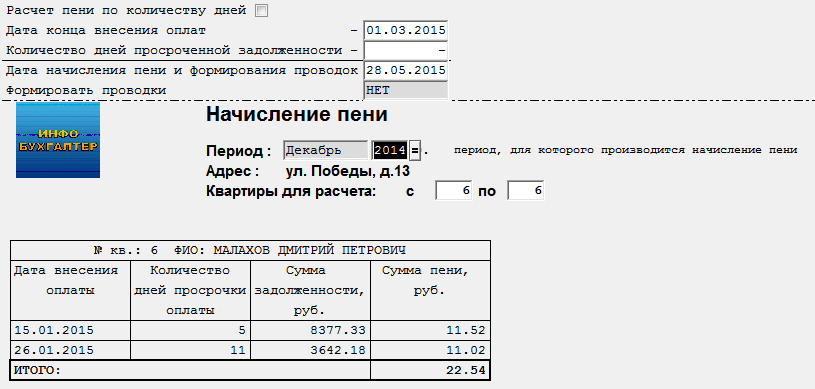

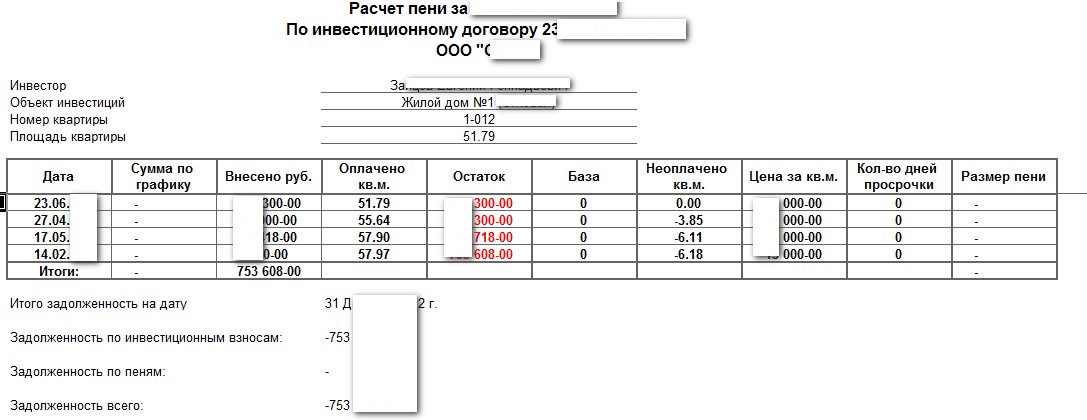

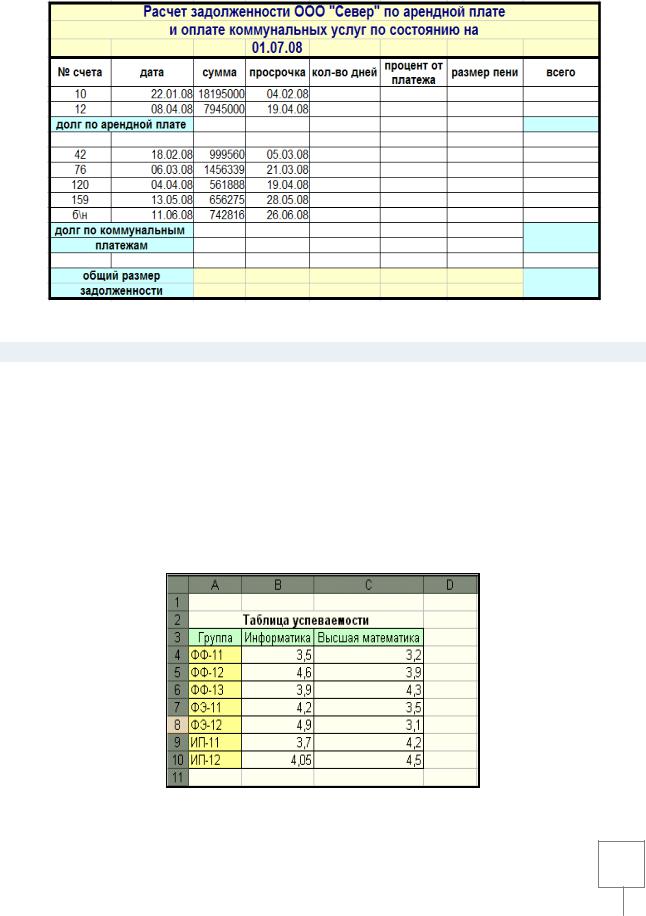

Расчет пени по задолженности за коммунальные услуги

]]>Подборка наиболее важных документов по запросу Расчет пени по задолженности за коммунальные услуги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 60 «Имущественные права ребенка» СК РФ»Правильно определив характер спорных правоотношений и материальный закон, подлежащий применению (ст. ст. 28, 210 ГК РФ, ст. ст. 36, 37, 39, 153 — 156, 158 ЖК РФ, ст. ст. 60, 61, 81 СК РФ, положения Закона РФ N 2300-1 «О защите прав потребителей»), исходя из того, что расчет задолженности по оплате за жилое помещение и коммунальные услуги, а также пени, представленный истцом, проверялся судом и признан верным, что в силу закона Кураленко несет обязанность по внесению платежей за жилищно-коммунальные услуги, в том числе за несовершеннолетнюю дочь, являясь ее законным представителем, суд пришел к выводу о наличии оснований для удовлетворения заявленных требований.»Статьи, комментарии, ответы на вопросы: Расчет пени по задолженности за коммунальные услуги

Статья: Спор о взыскании задолженности по оплате жилого помещения и коммунальных услуг (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2021)Как правило, суд взыскивает пени в соответствии с расчетом, представленным истцом (например, Апелляционное определение Московского городского суда от 18.

04.2019 по делу N 33-18238/2019). Если суд, сопоставив рассчитанный истцом размер пени с размером задолженности ответчика по оплате жилья и коммунальных услуг, установит, что он явно несоразмерен последствиям допущенного ответчиком нарушения обязательства, суд снижает размер пени (например, Определение Московского городского суда от 16.08.2019 N 4г-8049/2019 по делу N 2-920/18). Суд также может снизить размер пени, принимая во внимание некоторые заслуживающие внимания обстоятельства, — например, необоснованное начисление истцу задолженности по взносам в резервный фонд, а также неверный расчет ставки по оплате ремонта и содержания общего имущества (Определения Московского городского суда от 19.09.2017 N 4Г-10949/2017, от 27.01.2017 N 4г-503/2017). Открыть документ в вашей системе КонсультантПлюс:

04.2019 по делу N 33-18238/2019). Если суд, сопоставив рассчитанный истцом размер пени с размером задолженности ответчика по оплате жилья и коммунальных услуг, установит, что он явно несоразмерен последствиям допущенного ответчиком нарушения обязательства, суд снижает размер пени (например, Определение Московского городского суда от 16.08.2019 N 4г-8049/2019 по делу N 2-920/18). Суд также может снизить размер пени, принимая во внимание некоторые заслуживающие внимания обстоятельства, — например, необоснованное начисление истцу задолженности по взносам в резервный фонд, а также неверный расчет ставки по оплате ремонта и содержания общего имущества (Определения Московского городского суда от 19.09.2017 N 4Г-10949/2017, от 27.01.2017 N 4г-503/2017). Открыть документ в вашей системе КонсультантПлюс:«Жилищные споры. Путеводитель по законодательству и судебной практике: Научно-практическое пособие»

(Беспалов Ю.Ф.)

(«Проспект», 2018)В связи с неисполнением ответчиком обязанности по оплате жилищно-коммунальных услуг истцом ТСН (жилья) «Д.

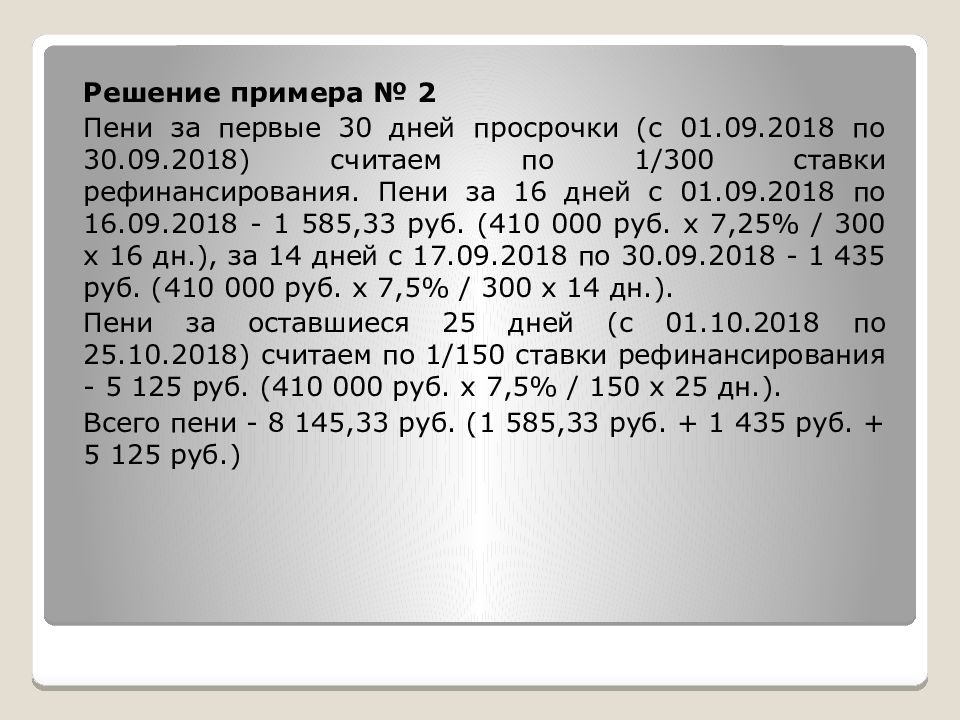

Как УО рассчитать пени за неоплату ЖКУ в 2021 году с учетом моратория на пени 2020 года?

0

Автор: Дмитрий Бурняшев

28.01.2021 18:00 28 Января 2021 в 18:00

Мораторию на начисление пени посвящен ряд статей в блоге Инфокрафт ЖКХ (про начисление и оплату пени за ЖКУ после 6 апреля 2020 г., рассмотрели вопрос почему юристы не сходятся во мнении по отмене пени за ЖКУ в 2020 году, что ждет собственников и отрасль после отмены пени в январе 2021 г. ). В статье расскажем про начисления пени в 2021 году, а также ответим на самый популярный вопрос: как начислять пени на задолженность в период моратория?

). В статье расскажем про начисления пени в 2021 году, а также ответим на самый популярный вопрос: как начислять пени на задолженность в период моратория?Начисление пени на задолженность до 6 апреля 2020 года

Мораторий действовал с 6 апреля 2020 года по 1 января 2021 года, приостановив право организаций ЖКХ начислять пени в указанный период.

Вы можете начислять пени с 1 января 2021 года на задолженность, возникшую до 6 апреля 2020 года.

Расчетным периодом является месяц, а просрочка платежа считается со дня, следующего за крайним днем оплаты. Общее правило — внести оплату надо до 10 числа ежемесячно, если иной срок не прописан в договоре управления или уставе ТСЖ/ЖСК (ч. 1 ст. 155 ЖК РФ). Это означает, что надо считать просрочку за март 2020 года с 1 января 2021 года. Ведь мораторий действовал с 6 апреля 2020 года, а оплата за март 2020 года надо было внести до 10 апреля, а просрочка была бы с 11 апреля, если не действовал бы мораторий.

Пример расчета пени с 1 января 2021 года по задолженности, возникшей до 6 апреля 2020 года.

Расчетный месяц | Как считать с 1 января 2021 года пени | Применяемая ставка |

март 2020 | 1 января 2021 — 4 февраля 2021 Единая программа для ЖКХ Начисление ЖКУ, бухучет, работа с жильцами, обмен с ГИС ЖКХ | Срок оплаты за март переносится с 10 апреля на 5 января. Затем не начисляем пени первые тридцать дней просрочки с 6 января по 4 февраля 2021 г. |

5 февраля 2021 — 5 апреля 2021 | 1/300 ключевой ставки ЦБ (просрочка с 31 дня по 90 день) | |

с 6 апреля 2021 года по день оплаты | 1/130 ключевой ставки ЦБ (просрочка с 91 дня) | |

февраль 2020 |

1 января 2021 — 4 января 2021 | не начисляем пени первые тридцать дней просрочки. Просрочка за февраль считается первые тридцать дней:

|

5 января 2021 — 5 марта 2021 | 1/300 ключевой ставки ЦБ (просрочка с 31 дня по 90 день) | |

6 марта 2021 по день оплаты | 1/130 ключевой ставки ЦБ (просрочка с 91 дня) | |

январь 2020 | 1/300 ключевой ставки ЦБ (просрочка с 31 дня по 90 день) | |

5 февраля 2021 по день оплаты | 1/130 ключевой ставки ЦБ (просрочка с 91 дня) |

Самая главный принцип начисления пени за 2020 год — нельзя учитывать период с 6 апреля 2020 года по 31 декабря 2020 года при расчете. Данный период надо фактически вычеркнуть, так как права начислять не было, а значит и учитывать при расчете период нельзя.

Начисление пени на задолженность с 6 апреля по 31 декабря 2020 годаЗакон содержал запрет на начисление пени по 31 декабря 2020 года, но не содержал запрета на начисление пени на задолженность, возникшей в период действия моратория — с 6 апреля 2020 по 31 декабря 2020 после окончания моратория.

Расчетный месяц | Как считать с 1 января 2021 года пени | Применяемая ставка |

апрель — ноябрь 2020 | 1 января 2021 — 30 января 2021 | не начисляем пени первые тридцать дней просрочки |

31 января 2021 — 31 марта 2021 | 1/300 ключевой ставки ЦБ (просрочка с 31 дня по 90 день) | |

1 апреля 2021 года по день оплаты | 1/130 ключевой ставки ЦБ (просрочка с 91 дня) | |

декабрь 2020 | 11 января 2021 — 9 февраля 2021 | не начисляем пени первые тридцать дней просрочки |

10 февраля 2021 — 10 апреля 2021 | 1/300 ключевой ставки ЦБ (просрочка с 31 дня по 90 день) | |

11 апреля 2021 года по день оплаты | 1/130 ключевой ставки ЦБ (просрочка с 91 дня) |

Мораторий действовал не по принципу отсрочки ответственности до определенной даты, наступление которой позволит применить меры по начислению пени.

Но запрета на начисление пени на задолженность, возникшей в период моратория, нет в законе, поэтому ваши действия будут соответствовать положениям законодательства.

Пример расчета пени в календаре за январь, февраль и март 2020 г.

Дмитрий Бурняшев, юридические услуги для ТСЖ и УК по всей России

Проценты и штрафы

Проценты

Мы будем взимать проценты с налогов (включая налог с продаж и налог на использование), которые не были уплачены в срок или до даты подачи декларации, даже если вы получили отсрочку для подачи декларации.

- Проценты — это плата за использование денег, от которой в большинстве случаев нельзя отказаться.

- Проценты начисляются ежедневно, ставка корректируется ежеквартально.

Штраф за несвоевременную подачу

Если вы подадите заявление с опозданием, мы взимаем штраф, если у вас нет действительного продления срока подачи.

Сумма штрафа:

- 5% от налога, причитающегося за каждый месяц (или часть месяца) просроченной декларации, но не более 25%

- Если ваш возврат просрочен более чем на 60 дней, ваш минимальный штраф составляет меньше 100 долларов США или общей суммы, причитающейся по возврату

Штраф за просрочку платежа

Если вы не уплатите налог в срок, мы взимаем с вас штраф в дополнение к процентам. Штраф может быть отменен, если вы можете доказать уважительную причину несвоевременной оплаты.

Сумма штрафа:

- 0,5 % от невыплаченной суммы за каждый месяц (или часть месяца), когда она не выплачена, но не более 25 %

Штраф за неправильный расчет налога

Если налог, указанный в декларации, меньше правильного налога более чем на 10% или 2000 долларов США, в зависимости от того, что больше, вам, возможно, придется заплатить штраф.

Сумма штрафа:

- 10% разницы между налогом, который вы указали, и налогом, который вы фактически должны

Штраф за небрежность, мошеннические и необоснованные возвраты

Штраф за небрежность

Если вы занижаете налоговую декларацию по причине небрежности, но не с целью обмана, мы взимаем:

- штраф в размере 5% от разницы между правильным налогом и налогом, указанным в вашей декларации

- 50% процентов, причитающихся по любой недоплате, возникшей в результате халатности

Поддельные возвраты

Если какая-либо часть дефекта связана с мошенничеством, мы будем взимать:

- штраф в размере двухкратной разницы между правильным налогом и налогом, указанным в вашей декларации

Легкомысленные возвраты

Если вы подадите декларацию о необоснованном подоходном налоге, мы взимаем штраф в размере до 5000 долларов США в дополнение к любому другому штрафу. К необоснованным возвратам относятся возвраты, которые:

К необоснованным возвратам относятся возвраты, которые:

- не содержат информации, необходимой для оценки правильности декларации о доходах

- сообщать явно и существенно неверную информацию

- намереваются задержать или воспрепятствовать применению статьи 22 Закона о налогах или обработке декларации

Штраф за недоплату расчетного налога

Мы можем взимать с вас штраф на сумму расчетного налога, который вы не уплатили или уплатили с опозданием в течение года (либо путем расчетных налоговых платежей, либо удержанного налога, либо их сочетания).Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (ежеквартально корректируется), но не менее 7,5%.

Штраф за недоплату применяется, если ваши удержанные и расчетные налоговые платежи за 2021 год не меньше, чем:

- 90% налога, указанного в декларации за 2021 год,

- 100 % налога, указанного в вашей декларации за 2020 г. (110 % этой суммы, если вы не фермер или рыбак, и показан скорректированный валовой доход штата Нью-Йорк (NYAGI) (или чистый доход от самозанятости, отнесенный к MCTD) по этому возврату составляет более 150 000 долларов (75 000 долларов, если женатый подает заявление отдельно на 2021 год)).Вы должны были подать декларацию за 2020 год за полные 12 месяцев.

(110 % этой суммы, если вы не фермер или рыбак, и показан скорректированный валовой доход штата Нью-Йорк (NYAGI) (или чистый доход от самозанятости, отнесенный к MCTD) по этому возврату составляет более 150 000 долларов (75 000 долларов, если женатый подает заявление отдельно на 2021 год)).Вы должны были подать декларацию за 2020 год за полные 12 месяцев.

(110 % этой суммы, если вы не фермер или рыбак, и показан скорректированный валовой доход штата Нью-Йорк (NYAGI) (или чистый доход от самозанятости, отнесенный к MCTD) по этому возврату составляет более 150 000 долларов (75 000 долларов, если женатый подает заявление отдельно на 2021 год)).Вы должны были подать декларацию за 2020 год за полные 12 месяцев.Примечание : Особые правила применяются к фермерам и рыбакам. См. форму IT-2105.9-I, Инструкции к форме IT-2105.9, Недоплата расчетного налога физическими и доверенными лицами .

Если вы обнаружите, что вы недоплатили или уплатили расчетный налог с опозданием, вы должны рассчитать сумму штрафа, используя форму IT-2105.9, Недоплата расчетного налога физическими и доверенными лицами .Отправьте форму IT-2105.9 вместе с декларацией.

Обновлено:

40 CFR § 86.1113-87 — Расчет и уплата штрафа. | CFR | Закон США

§ 86. 1113-87 Расчет и уплата штрафа.

1113-87 Расчет и уплата штрафа.(a) NCP для каждого двигателя или транспортного средства, для которых уровень соответствия был определен в соответствии с § 86.1112-87, рассчитывается в соответствии с формулой в параграфе (a)(1) или (a)(2) этого раздела в зависимости от значение уровня соответствия. Каждая формула содержит годовой поправочный коэффициент (AAFi), определенный в параграфе (а)(3) данного раздела.Другие термины в формулах определены в параграфе (а)(4) этого раздела.

(1) Если уровень соответствия (CL) выше стандартного и меньше или равен X (например, точка CL1 на рисунке 1), то:

NCPn=(PR1)(CL-S)(∏i=1nAAFi)

(2) Если уровень соответствия больше X и меньше или равен верхнему пределу, определенному в § 86.1104-87 (например, точка CL2 на рисунке 1), то:

NCPn=(COC50+(PR2)(CL-X))(∏i=1nAAFi)

PR2=COC90-COC50UL-X

(3) AAFi имеет следующие значения:

(i) Если fraci-1 = 0, то AAFi = 1 + Ii-1

(ii) Если fraci−1 >0, то:

AAFI=1+Ii-1+Ai[11-фраки-1]i

Если доля-1 >0. 50, то fraci−1 будет установлен равным 0,50.

50, то fraci−1 будет установлен равным 0,50.

(iii) AAF1 = 1

(iv) При расчете NCP для года n значение fraci−1 для i = n будет включать фактическое использование NCP до 31 марта модельного года n-1 и оценку EPA дополнительного использования для оставшейся части модельного года n-1. используя данные производителя. Все производители, использующие NCP, должны сообщать Агентству по охране окружающей среды по подклассам фактические объемы производства NCP и не-NCP до 31 марта, оценку производства NCP и не-NCP на оставшуюся часть модельного года, а также фактическое производство NCP и не-NCP за предыдущий год. не позднее 30 апреля модельного года.Если EPA не сможет получить аналогичную информацию от производителей, не использующих NCP, EPA будет использовать прогнозируемые данные о продажах из заявки производителя на сертификацию при расчете общего производства подкласса и доли-1. Значение fraci-1 будет скорректировано, чтобы отразить фактическое использование NCP на конец года, а скорректированный AAF будет использоваться для установления NCP в последующие годы. Исправление AAF предыдущего года не повлияет на штраф за предыдущий год.

Исправление AAF предыдущего года не повлияет на штраф за предыдущий год.

(4) Термины в приведенных выше формулах имеют следующие значения и значения, которые могут быть определены отдельно для каждого подкласса и загрязняющего вещества, для которых предлагается NCP.Производство двигателей или транспортных средств, предназначенных для Федерального и Калифорнийского законодательства, должно быть объединено для целей настоящего раздела при расчете NCP для каждого двигателя или транспортного средства.

(5) Значения COC50, COC90, MC50 и F будут определяться EPA для каждого применимого подкласса на основе данных о затратах, используемых EPA при установлении применимого стандарта выбросов. Однако, если нормотворчество для установления конкретного NCP происходит после нормотворчества для установления стандарта, EPA может дополнить базу данных, используемую для установления стандарта, путем включения лучших данных о затратах и эффективности выбросов, доступных EPA во время разработки правил для конкретного NCP.

(6) При расчете NCP следует использовать соответствующие значения следующих предопределенных терминов: CL, S, UL, F и Ai. Для всех других терминов в расчетах, ведущих к сумме штрафа, должны использоваться неокругленные значения не менее пяти цифр после запятой. Любой NCP, рассчитанный в соответствии с параграфом (a) этого раздела, будет округлен до ближайшего доллара.

(b) NCP, определенный в пункте (a) настоящего раздела, оценивается в отношении всех тех двигателей или транспортных средств несоответствующей конфигурации или семейства двигателей, которые производятся на всех сборочных предприятиях и реализуются в коммерческих целях —

(1) С начала модельного года в случае отказа от сертификации, описанного в § 86.1106-87 (а).

(2) Через десять дней после отказа SEA, описанного в § 86.1106-87 (b) или (c).

(3) После внесения изменений в производственный процесс, описанных в § 86.1106-87(d).

(c) Оценка NCP будет продолжаться в течение модельного года до тех пор, пока конфигурация или семейство двигателей не будут приведены в соответствие с применимыми стандартами выбросов.

(d) Производитель может перенести NCP с модельного года на следующий модельный год.Количество лет, в течение которых перенос может продолжаться, не ограничено. Сумма штрафа будет увеличиваться каждый год в соответствии с пунктом (а) настоящего раздела.

(e) Администратор должен уведомить производителя в письменной форме о штрафе за несоответствие, установленном в соответствии с пунктом (a) настоящего раздела, после завершения PCA в соответствии с § 86.1112-87.

(f) Производитель может запросить слушание в соответствии с 40 CFR, часть 1068, подраздел G, относительно того, правильно ли был определен уровень соответствия (включая уровень соответствия, превышающий верхний предел).

(г)

(1) За исключением случаев, предусмотренных в параграфе (g)(2) настоящего раздела, штраф за несоответствие или штрафы, начисленные в соответствии с настоящей частью, должны быть уплачены следующим образом:

(i) К ежеквартальным срокам оплаты, т. е. в течение 30 дней после окончания каждого календарного квартала (31 марта, 30 июня, 30 сентября и 31 декабря), или в соответствии с таким другим графиком платежей, который Администратор может утвердить в соответствии с запрос производителя на все несоответствующие двигатели или транспортные средства, произведенные производителем в соответствии с пунктом (b) настоящего раздела и проданные в течение этого квартала.

(ii) Штраф подлежит уплате Агентству по охране окружающей среды США, Фонду NCP, Программе соответствия автомобилей и двигателей, P.O. Box 979032 Сент-Луис, Миссури 63197-9000. Обратите внимание на чек и подтверждающую информацию о том, что это платеж NCP.

(2) Когда производитель запросил слушание в соответствии с § 86.1115-87, он должен выплатить штраф за несоответствие и любые проценты в течение десяти дней после того, как Председательствующий вынес свое решение, если только производитель сначала не подаст уведомление о намерении подать апелляцию. Администратору в соответствии с § 86.1115-87(t)(1), или, если подана апелляция на решение председательствующего, в течение десяти дней после вынесения администратором своего решения, если производитель сначала не подаст ходатайство о судебном пересмотре.

(3) Производитель, осуществляющий платеж в соответствии с параграфом (g)(1) или (2) настоящего раздела, должен предоставлять следующую информацию к каждому квартальному сроку назначенному ответственному за соблюдение нормативных требований (см. 40 CFR 1036.801). Эта информация должна быть предоставлена даже в том случае, если производитель не имеет производства NCP в данном квартале.

40 CFR 1036.801). Эта информация должна быть предоставлена даже в том случае, если производитель не имеет производства NCP в данном квартале.

(i) Корпоративная идентификация, идентификация и количество двигателей или транспортных средств, подлежащих NCP, идентификация сертификата (номер и дата), расчеты платежей NCP и расчеты процентных платежей, если применимо.

(ii) Следующее заявление и подтверждение:

(4) Администратор может проверить данные о производстве или другую документацию, представленную в соответствии с пунктом (g)(3) настоящего раздела.

(5)

(i) Проценты начисляются на любой штраф за несоответствие, платеж за который был удержан в соответствии с § 86.113-87(г) (1) или (2). Проценты рассчитываются с даты первого квартального платежа NCP, как определено в соответствии с § 86.1113-87(g)(1), до даты, когда Председательствующий или Администратор выносит окончательное решение Агентства в соответствии с § 86.1115-87 или дата окончания действия альтернативного графика платежей (утвержденного в соответствии с § 86. 1113-87(g)(1)).

1113-87(g)(1)).

(ii) Общая сумма основного долга плюс проценты по каждому квартальному платежу NCP, удержанному в соответствии с § 86.1113-87(g) (1) или (2), рассчитывается по формуле:

QNCP(1+R).25н

(iii) Количество кварталов, за которые не выплачены платежи для целей настоящего параграфа, должно быть числом сроков уплаты ежеквартальных платежей NCP, как определено в соответствии с § 86.1113-87(g)(1), которые истекли в течение всего срока действия запрос на слушание или альтернативный график платежей.

(iv) Процентная ставка, применимая к кварталу для целей настоящего параграфа, представляет собой ставку, опубликованную секретарем казначейства в соответствии с Законом о взыскании долгов от 1982 года и действующую на дату первоначального платежа NCP.

(6) Производителю будет возмещена переплаченная сумма, или ему будет разрешено компенсировать переплату, удерживая будущий платеж, если это предварительно одобрено Администратором. Государство не платит проценты за переплату.

(h) Производитель, который сертифицирует в качестве замены несоответствующей конфигурации конфигурацию, соответствующую применимым стандартам, и который проводит аудит соответствия производства (PCA) в соответствии с § 86.1112-87(a), в результате которого уровень соответствия ниже применимого стандарта, будет иметь право на получение возмещения части инженерно-конструкторского компонента штрафа.Компонент проектирования и разработки будет определяться путем умножения базовой суммы штрафа на коэффициент проектирования и разработки для соответствующего подкласса и загрязняющего вещества в § 86.1105-87. Сумма возмещения будет зависеть от модельного года, в котором проходят сертификация и PCA. В случаях, когда АООС отменяет уплату штрафов в соответствии с параграфом (g)(1)(iii) настоящего раздела, АООС возмещает часть затрат на проектирование и разработку. Пропорциональное возмещение, которое должно быть выплачено EPA, будет основываться на доле транспортных средств или двигателей несоответствующей конфигурации, за которые NCP были выплачены EPA. Возврат рассчитывается следующим образом:

Возврат рассчитывается следующим образом:

Rtot = Dn × FE&D × NCP1 × Prodtot

RCal = (ProdCal/Prodtot) × (Rtot)

REPA = Rtot−RCal

[50 FR 35388, 30 августа 1985 г., в редакции 50 FR 53467, 31 декабря 1985 г.; 53 FR 19134, 26 мая 1988 г.; 55 FR 46629, 5 ноября 1990 г.; 61 FR 51366, 2 октября 1996 г.; 77 ФР 54402, 5 сентября 2012 г.; 81 ФР 73981, 25 октября 2016 г.]Расчет федеральных штрафов и процентов за несвоевременную подачу документов (1040NR)

Как рассчитать федеральные штрафы за несвоевременную подачу документов и проценты по налогу Дрейка?

Программное обеспечение рассчитывает штрафы за несвоевременную подачу и проценты по индивидуальной декларации, когда:

- На экране ПОЗДНО в поле Дата подачи декларации введена более поздняя дата, чем срок оплаты.

- И проверяется один из этих двух вариантов:

- опция экрана LATE Рассчитать штрафы и проценты по этому возврату;

- глобальный параметр Автоматически рассчитывать штрафы и проценты по декларациям, поданным после установленного срока. .. на вкладке Настройка > Параметры > Необязательные элементы в декларации .

.. на вкладке Настройка > Параметры > Необязательные элементы в декларации .

.. на вкладке Настройка > Параметры > Необязательные элементы в декларации . Экран LATE также позволяет:

- полностью отключить штрафы и начисление процентов (отменяя глобальную опцию),

- предотвратить появление рассчитанных штрафов и процентов в инструкциях по подаче документов, платежном чеке и письме с результатами,

- отменяет штрафы и проценты, а также срок возврата.

Программное обеспечение рассчитывает штрафы за непредставление и неуплату, а также проценты за просрочку платежа. Эти результаты отображаются в рабочем листе ШТРАФ, и, если они не подавлены, общая сумма включается в:

- остаток, указанный в инструкциях по подаче документов,

- 1040-В (платежный чек),

- результирующее письмо.

Внимание: В поле « Срок возврата » по умолчанию указывается первоначальный срок возврата. Если возврат находится на продлении, вы не вводите в это поле продленную дату платежа. Это заставит программное обеспечение начать расчет штрафа и процентов после даты, указанной в этом поле.

Если возврат находится на продлении, вы не вводите в это поле продленную дату платежа. Это заставит программное обеспечение начать расчет штрафа и процентов после даты, указанной в этом поле.

Обратите внимание, что неуплата штрафа не применяется в течение автоматического 6-месячного продления срока подачи декларации, если налогоплательщик уплатил не менее 90% фактического налогового обязательства в дату подачи декларации или до нее и уплатил остаток при подаче декларации. Возврат. Для получения дополнительной информации о штрафах см. Публикация 17 .

Примечания:

- Программное обеспечение Drake20 будет использовать 17 мая 2021 года в качестве срока по умолчанию для расчета штрафов за несвоевременную подачу и процентов по декларациям за 2020 год, как указано в IR 2021-117 .

- Сумма, указанная в строке 37 формы 1040 (строка 23 в Drake19, строка 22 в Drake18 и строка 78 в Drake17 и более ранних версиях), не будет соответствовать расчету штрафа, поскольку эта сумма отражает штрафы только до 17 мая.

- Вы можете включить рабочий лист ШТРАФ в счет по адресу Настройка > Ценообразование (0374 Штраф за нед.).

- Расчетный налоговый штраф (строка 38 формы 1040). Это относится к недоплате предполагаемых налогов, которые также рассчитывает Дрейк, или вам, возможно, придется заполнить экран 2210 (см. Инструкции 1040 для расчета строки 38).

- Штрафы и проценты не рассчитываются по форме 1040-NR.

- Дрейк рассчитывает штраф за непредставление штрафа, неуплату штрафа и проценты за просрочку платежа. Квартальные ставки по индивидуальным доходам, используемые для расчета процентов за просрочку подачи, объявляются в пресс-релизе IRS за месяц, предшествующий кварталу.Перейдите на www.IRS.Gov и выполните поиск «процентные ставки 2021».

Как определяется процентная ставка для расчета?

Drake указывает процентную ставку при обновлении программного обеспечения до конца года обработки. Например, ежеквартальные процентные ставки, используемые Drake18, будут автоматически обновляться до 2018 года. После этого вы должны обновить процентные ставки самостоятельно на вкладке «Настройка» > «Параметры» > «Необязательные элементы по возврату ».

Например, ежеквартальные процентные ставки, используемые Drake18, будут автоматически обновляться до 2018 года. После этого вы должны обновить процентные ставки самостоятельно на вкладке «Настройка» > «Параметры» > «Необязательные элементы по возврату ».

Для обновления процентной ставки —

Квартальные процентные ставки автоматически обновляются в программе в течение года обработки. Автоматическое ежеквартальное обновление публикуется перед началом каждого квартала. Перейдите в Инструменты > Установить обновления , чтобы обновить программное обеспечение, если это необходимо.

Если после окончания года обработки будет подана запоздалая декларация, необходимо вручную обновить ежеквартальные процентные ставки для программы.

- Перейдите на вкладку Параметры > Дополнительные элементы при возврате на вкладке Настройка .

- Установите флажок Рассчитать штрафы и проценты по декларациям, поданным после установленного срока, на основе процентных ставок ниже .

- Введите соответствующие доступные ставки для кварталов в годы, следующие за годом обработки. Например, для Drake09 необходимо вручную ввести все квартальные ставки за 2011 год и последующие годы вплоть до квартала, в котором подана декларация, включительно.

- Нажмите OK , чтобы закрыть экран и сохранить настройки.

- Обратите внимание, что любая запись, сделанная в автоматически обновляемом квартале, переопределит скорость, установленную обновлением Drake. Записи по умолчанию 00.00 игнорируются.

Для получения дополнительной информации о налоговых штрафах и процентных ставках за несвоевременную подачу индивидуальных деклараций см. Ссылки по теме ниже.

| Тип гражданского наказания | Сумма/ставка штрафа | Каталожные номера |

| Непредставление своевременной декларации | 1% в месяц или его часть от неуплаченного налога, но не более 25% | Масса. Общие законы c. 62С, § 33(а) Общие законы c. 62С, § 33(а) |

| Неуплата налога в срок | 1% в месяц или его часть от неуплаченного налога, но не более 25% | Массачусетс. Общие законы c. 62C, § 33(b) |

| Неуплата страхового взноса | 1% в месяц или его часть от неуплаченного налога, но не более 25%, в сочетании с разделом 33(b) выше | Массачусетс. Общие законы c. 62С, § 33(с) |

| Непредставление декларации после уведомления или подачи мошеннической декларации | Вплоть до двойной суммы налога, подлежащей уплате. | Массачусетс. Общие законы c. 62С, § 28 |

| Несообщение об изменении федерального уровня | 10% дополнительного налога | Массачусетс. Общие законы c. 62С, § 30 |

| Недоплата расчетных налоговых штрафов – подоходного налога и корпоративного акциза | Проценты по годовой ставке, эквивалентной федеральной краткосрочной ставке плюс четыре процентных пункта | Массачусетс. Общие законы c. 62C § 32(a) и c.62B, § 14(a) и (b) или G.L. c. 63Б, § 3 Общие законы c. 62C § 32(a) и c.62B, § 14(a) и (b) или G.L. c. 63Б, § 3 |

| Плата по требованию | 30 долларов США за пропущенное требование об оплате | Массачусетс. Общие законы c. 62C, § 46 и G.L. c. 60, § 15 |

| Неудачный чек Dishonored или электронный перевод средств | 30 долларов США или сумма платежа, в зависимости от того, что меньше, для платежей менее 1500 долларов США; 2% от платежа за платежи в размере 1500 долларов США или более | Массачусетс. Общие законы c.62С, § 35 |

| Непредоставление документов, отчетов или платежей в электронном виде | До 100 долларов США за каждую непредставленную декларацию, передачу данных или оплату в электронном виде в соответствии с требованиями Департамента | Массачусетс. Общие законы c. 62C, § 33(g) |

| Депозитарий Невыполнение депозитов | 5% от недоплаты | Массачусетс. Общие законы c. 62С, § 45А Общие законы c. 62С, § 45А |

| Непредставление отчетов о заработной плате | До 25 долларов на сотрудника, подрядчика или другого получателя периодического дохода или, если в результате сговора между работодателем и получателем не подается требуемый отчет, 500 долларов на каждого получателя. | Массачусетс. Общие законы c. 62Е, § 9 |

| Неудержание, подача деклараций или уплата налогов | Штраф в размере от 100 до 5000 долларов США или лишение свободы на срок не более 1 года или и то, и другое | Массачусетс. Общие законы c. 62Б, § 7 |

| Непредставление отчета о доходах, выплаченных лицам | 1 доллар США за каждый неподанный отчет, но не более 1000 долларов США. Кроме того, плательщик налогооблагаемого дохода подлежит штрафу в размере от 25 до 500 долларов США за непредставление декларации в DOR без уважительной причины. | Массачусетс. Общие законы c. 62C, §§ 34 и 77 Общие законы c. 62C, §§ 34 и 77 |

| Мошеннические декларации по налогу на имущество | 50% недоплаты | Массачусетс. Общие законы c. 65C, § 13 |

| Непредставление декларации о партнерстве | 5 долларов США за каждый день, когда партнерство не подает документы | Массачусетс. Общие законы c. 62С, § 34 |

| Непредставление Организатором необходимого отчета | 5 долларов за каждый день, за который отчет не подан | Масса.Общие законы c. 62С, § 34 |

| Халатность или существенная недоплата | 20% недоплаты | Массачусетс. Общие законы c. 62С, § 35А |

| Штраф за подготовку возврата | 1000 долл. США за каждый возврат или претензию Больше 1000 долларов или 10% занижения | Массачусетс. Общие законы c. 62С, § 35С(а) Массачусетс. |

| Несоответствующая позиция в файле | Равно сумме налога, приходящейся на несоответствие | Масса.Общие законы c. 62С, § 35D |

| Сторонники налоговых убежищ | До 5000 долларов США за каждого клиента, которому была сделана выписка | Массачусетс. Общие законы c. 62C, § 35E |

Общие законы c. 62С, § 35С(б)

Общие законы c. 62С, § 35С(б)TIR 92-6: Законодательные изменения в расчете процентов и штрафов

A. Законодательная база

Административные положения главы 62C Общих законов обычно применяются к налогам или акцизам, взимаемым G.Л. с. 60А; Г. Л. с. 62-65°С включительно; Г. Л. с. 121А, § 10; и Г. Л. с. 138, § 21. См. G.L. c. 62C, § 2. Как правило, налогоплательщик обязан подать декларацию и уплатить соответствующий налог не позднее установленной законом даты. Глава 62C, § 32, предусматривает начисление процентов по налогам, которые не уплачены в установленный законом срок подачи декларации или до нее.

Глава 62C также налагает различные штрафы за непредставление или уплату налогов должным образом. К ним относятся, помимо прочего, следующие, которые не изменились законодательством 1992 года: G.Л. с. 62C, § 33(a), налагает штраф за непредставление декларации в установленный срок или до нее в размере одного процента в месяц (или его части) от суммы налога, которая должна быть указана в декларации; Г. Л. с. 62C, § 33(b), налагает штраф за неуплату налога в установленный срок или до его уплаты или продленный срок уплаты в размере одной половины процента в месяц (или ее части) от суммы неуплаченного налога; Г. Л. с. 62C, § 33(c), налагает штраф за неуплату начисленного налога в течение тридцати дней с момента получения Комиссаром Уведомления о начислении в размере половины процента в месяц (или его части) от суммы неуплаченного начисленного налога.

В дополнение к штрафам, описанным выше, G.L. c. 62C, § 28, допускает начисление налога в размере до двойной суммы налога, которая, по оценке Комиссара, должна была быть указана в надлежащим образом поданной декларации. Раздел 28 применяется, когда налогоплательщик не подал декларацию, не смог исправить недостаточную декларацию в течение тридцати дней с момента получения уведомления Комиссаром или подал ложную или мошенническую декларацию.

Раздел 28 применяется, когда налогоплательщик не подал декларацию, не смог исправить недостаточную декларацию в течение тридцати дней с момента получения уведомления Комиссаром или подал ложную или мошенническую декларацию.

B. Расчет процентов по недоплатам до 1 января 1993 г.

В соответствии с решением Molesworth от 1990 г. подал возврат.Это решение также предписывало применять добровольные частичные платежи в соответствии с указаниями налогоплательщика в отсутствие других установленных законом полномочий. Решение Molesworth и внесенные в него изменения более подробно обсуждались в TIR 91-2. Как до, так и после Молсворта простые проценты рассчитывались в размере восемнадцати процентов в год по налогам, не уплаченным в установленный законом срок или до него, как определено без учета продлений. См. G.L. 62C, § 32, до поправки Св.1992, с. 133.

C. Расчет процентов по недоплатам 1 января 1993 г. или после этой даты

Проценты, начисляемые на неуплаченный налог 1 января 1993 г. или после этой даты, будут начисляться по федеральной краткосрочной ставке плюс четыре процентных пункта, ежедневно начисляемых. Г. Л. с. 62С, § 32, в редакции св. 1992 г., c. 133, § 395. Федеральная краткосрочная ставка определяется и публикуется IRS и может изменяться ежеквартально. Он основан на средней доходности непогашенных федеральных облигаций со сроком погашения не более трех лет.См. IRC §§ 6621(b) и 1274(d). Краткосрочная ставка устанавливается на первый месяц каждого календарного квартала и вступает в силу с первого месяца следующего квартала. Например, в октябре 1992 г. будет установлена ставка, которая вступит в силу в январе 1993 г. Налоговое управление США ежеквартально публикует постановление о доходах, содержащее эту ставку. Департамент доходов также ежеквартально будет объявлять применимую ставку, выпуская технический информационный бюллетень. Вопросы о ставке следует направлять в Бюро помощи налогоплательщикам Департамента по телефону (617) 727-4545.

или после этой даты, будут начисляться по федеральной краткосрочной ставке плюс четыре процентных пункта, ежедневно начисляемых. Г. Л. с. 62С, § 32, в редакции св. 1992 г., c. 133, § 395. Федеральная краткосрочная ставка определяется и публикуется IRS и может изменяться ежеквартально. Он основан на средней доходности непогашенных федеральных облигаций со сроком погашения не более трех лет.См. IRC §§ 6621(b) и 1274(d). Краткосрочная ставка устанавливается на первый месяц каждого календарного квартала и вступает в силу с первого месяца следующего квартала. Например, в октябре 1992 г. будет установлена ставка, которая вступит в силу в январе 1993 г. Налоговое управление США ежеквартально публикует постановление о доходах, содержащее эту ставку. Департамент доходов также ежеквартально будет объявлять применимую ставку, выпуская технический информационный бюллетень. Вопросы о ставке следует направлять в Бюро помощи налогоплательщикам Департамента по телефону (617) 727-4545.

По новым правилам проценты начисляются на неуплаченные пени, а также на неуплаченный налог. Проценты будут начисляться в случае непредъявления штрафов, G.L. c. 62C, § 33(a), начиная с установленной законом даты, включая продления и до даты уплаты штрафа, а также в случае неуплаты штрафа, G.L. c. 62C, § 33(b) и § 33(c), начиная с 31 дня после уведомления об оценке и до даты уплаты штрафа.

Проценты будут начисляться в случае непредъявления штрафов, G.L. c. 62C, § 33(a), начиная с установленной законом даты, включая продления и до даты уплаты штрафа, а также в случае неуплаты штрафа, G.L. c. 62C, § 33(b) и § 33(c), начиная с 31 дня после уведомления об оценке и до даты уплаты штрафа.

Уведомления о начислении налога в соответствии с G.Л. с. 62C, §§ 26, 27 и 30, будут включать проценты по неуплаченному налогу до тридцатого дня после даты уведомления. Уведомления о двойной оценке согласно G.L. c. 62C, § 28, будет включать проценты от общей суммы оценки и штрафа по статье 33(a) в течение тридцати дней после даты оценки. Проценты, рассчитанные по налогу, начисленному в соответствии с Главами 62 и 63, будут начисляться на надбавки к налогу в результате недоплаты расчетного налога в соответствии с G.L.c. 62B, § 14, и Г.Л.в. 63B, § 3. 2

D. Расчет процентов по возмещениям до 1 января 1993 г.

G.L. c. 62C, § 40, до внесения поправок, при условии, что простые проценты выплачивались по возмещению налога в соответствии с G. L. c. 62C, §§ 36, 36A, 37 или 39, G.L. c. 65, §§ 27 и 29, или G.L. c. 65A, § 6. Переплаты, возмещенные в течение девяноста дней с момента подачи первоначальной налоговой декларации, не включают проценты. Переплаты, возмещенные по истечении 90-дневного периода, включают проценты с более поздней установленной законом даты платежа без учета продлений или даты переплаты до даты, предшествующей дате проверки возврата не более чем на тридцать дней.

L. c. 62C, §§ 36, 36A, 37 или 39, G.L. c. 65, §§ 27 и 29, или G.L. c. 65A, § 6. Переплаты, возмещенные в течение девяноста дней с момента подачи первоначальной налоговой декларации, не включают проценты. Переплаты, возмещенные по истечении 90-дневного периода, включают проценты с более поздней установленной законом даты платежа без учета продлений или даты переплаты до даты, предшествующей дате проверки возврата не более чем на тридцать дней.

E. Расчет процентов по возмещениям 1 января 1993 г. или после этой даты

Проценты, начисляемые по возмещениям 1 января 1993 г. или после этой даты, будут рассчитываться по федеральной краткосрочной ставке плюс четыре процентных пункта с ежедневным начислением сложных процентов. Г. Л. с. 62C, § 40 в редакции Св. 1992 г., c. 133, § 396. Как и прежде, переплаты, возмещенные в течение девяноста дней после подачи первоначальной налоговой декларации, не включают проценты. 3 Возвраты, сделанные после девяностадневного периода, будут включать проценты от более позднего из 1) установленного законом срока без учета продлений; 2) дата переплаты; или 3) дату подачи. Процентная ставка и начисление сложных процентов являются новыми, как и третье указанное выше ограничение, которое в некоторых случаях сокращает период, в течение которого начисляются проценты. Эти правила будут применяться независимо от причины переплаты.

Процентная ставка и начисление сложных процентов являются новыми, как и третье указанное выше ограничение, которое в некоторых случаях сокращает период, в течение которого начисляются проценты. Эти правила будут применяться независимо от причины переплаты.

F. Применение платежей

При отсутствии письменных инструкций налогоплательщика, предоставленных во время платежа, порядок, в котором добровольные платежи налогоплательщика применяются к непогашенным обязательствам по процентам, штрафам и налогам, находится на административном усмотрении комиссар.Поскольку проценты будут накапливаться и будут начисляться как на неуплаченные штрафы, так и на налог с 1 января 1993 г., порядок, в котором частичные платежи налогоплательщика применяются к процентам, штрафам и налогам на эту дату или после нее, как правило, не влияет на общую сумму обязательств налогоплательщика. . Тем не менее, начиная с 1 января 1993 года и до дальнейшего уведомления, Уполномоченный будет применять платежи, сделанные в эту дату или после этой даты, сначала к налогу, затем к штрафу, а затем к процентам, если иное не указано налогоплательщиком. 4 Налогоплательщики могут продолжать направлять добровольные платежи, заполняя форму TDP-1 для каждого платежа.

4 Налогоплательщики могут продолжать направлять добровольные платежи, заполняя форму TDP-1 для каждого платежа.

G. Административные вопросы

В ситуациях, когда налогоплательщик либо недоплатил, либо переплатил налог до даты вступления в силу этих новых правил, счет налогоплательщика будет рассчитываться с использованием прежней процентной ставки до 31 декабря 1992 г. и новой ставки. применяется к этому балансу 1 января 1993 г. или после этой даты, независимо от того, когда возникло основное обязательство или когда был начислен налог.Поправки к законодательству, касающиеся даты начала начисления процентов на переплаты, будут применяться ко всем возмещениям, выданным 1 января 1993 г. или после этой даты.

МДП 92-6

Расчет процентов и штрафов | Департамент по налогам и сборам

Если вы не платите расчетный налог в размере, достаточном для каждого квартала, вы должны уплатить проценты и штрафы при подаче налоговой декларации. Недоплата в каждом квартале оценивается с предполагаемой даты платежа до даты уплаты налога. Проценты и штраф рассчитываются следующим образом:

Недоплата в каждом квартале оценивается с предполагаемой даты платежа до даты уплаты налога. Проценты и штраф рассчитываются следующим образом:

- Процентная ставка 0,5% в месяц

- Штраф 1% в месяц

Как рассчитать итог

Используйте рабочий лист Вермонта IN-152 для расчета общей суммы процентов и штрафа или воспользуйтесь одним из калькуляторов штрафов и процентов. Введите общую сумму в форму IN-111, декларацию о подоходном налоге штата Вермонт, раздел 9, и включите сумму, причитающуюся с вашего налогового платежа.

| № | Инструкции | Титул |

|---|---|---|

| 2210 (Налоговое управление США) | Инструкции | Недоплата расчетного налога физическими лицами, имуществом и трастами |

| ИН-152 | Калькулятор | Недоплата расчетного налога на доходы физических лиц за 2019 год |

| ИН-152А | Калькулятор | Метод выплаты годового дохода в счет недоплаты расчетного налога за 2019 год физическими лицами, имущественными комплексами и трастами |

Ниже приведены примеры случаев применения процентов и штрафов:

- Общая сумма налогов за прошлый год составила 800 долларов США. В этом году это 1000 долларов. У вас нет удержания, но вы делаете четыре своевременных расчетных платежа по 150 долларов каждый. Общие расчетные платежи (600 долларов США) и удержания (0 долларов США) не равны ни налогу прошлого года, ни 90% налога этого года, а налог этого года из строки 26 за вычетом удержания и кредитов составляет не менее 500 долларов США. Вы будете должны проценты и штраф за недоплату.

В этом году это 1000 долларов. У вас нет удержания, но вы делаете четыре своевременных расчетных платежа по 150 долларов каждый. Общие расчетные платежи (600 долларов США) и удержания (0 долларов США) не равны ни налогу прошлого года, ни 90% налога этого года, а налог этого года из строки 26 за вычетом удержания и кредитов составляет не менее 500 долларов США. Вы будете должны проценты и штраф за недоплату.

В этом году это 1000 долларов. У вас нет удержания, но вы делаете четыре своевременных расчетных платежа по 150 долларов каждый. Общие расчетные платежи (600 долларов США) и удержания (0 долларов США) не равны ни налогу прошлого года, ни 90% налога этого года, а налог этого года из строки 26 за вычетом удержания и кредитов составляет не менее 500 долларов США. Вы будете должны проценты и штраф за недоплату.- Общий налог в прошлом году составил 800 долларов. В этом году 400 долларов. У вас было удержано 100 долл. США, но расчетные платежи не производились.Ваше общее удержание (100 долларов США) и расчетные платежи (0 долларов США) не равны ни прошлогоднему налогу, ни 90% налога за этот год. Однако ваш налог по строке 26, за вычетом удержания и кредитов, составляет менее 500 долларов. Ни проценты, ни пени не начисляются.

- Общий налог в прошлом году составил 800 долларов. В этом году это 1000 долларов. У вас есть удержание в размере 400 долларов США, и вы делаете четыре своевременных расчетных платежа по 100 долларов США каждый. Сумма ваших удержаний и расчетных платежей составляет 800 долларов США, что составляет 100% налога за прошлый год. Ни проценты, ни пени не начисляются.

Сумма ваших удержаний и расчетных платежей составляет 800 долларов США, что составляет 100% налога за прошлый год. Ни проценты, ни пени не начисляются.

Сумма ваших удержаний и расчетных платежей составляет 800 долларов США, что составляет 100% налога за прошлый год. Ни проценты, ни пени не начисляются.- Общий налог в прошлом году составил 800 долларов. В этом году 600 долларов. У вас было удержано 110 долларов США, но расчетные платежи не производились. Общая сумма вашего удержания и предполагаемого платежа (110 долларов США) не равна ни прошлогоднему налогу, ни 90% налога за этот год.

Программа добровольного соблюдения требований для правонарушителей (DFVCP) Калькулятор штрафов и онлайн-оплата с инструкциями, примерами и ручными расчетами быстро и без ошибок.Онлайн-калькулятор штрафов DFVCP поможет вам точно рассчитать платеж, необходимый для участия в DFVCP. Затем вы можете удобно сделать платеж в электронном виде через Интернет.

Для участия в программе DFVCP вам не требуется использовать онлайн-калькулятор или совершать электронные платежи. Однако, используя эти параметры, вы избежите ошибок, которые могут задержать ваше участие в программе.

Как работает калькулятор

Калькулятор предназначен для расчета штрафа за каждую заявку на участие в плане, представленную в соответствии с DFVCP.После того, как вы заполните обязательные поля, калькулятор определит сумму, которую вы должны заплатить за каждую отдельную регистрацию плана. Затем он предоставляет окончательную сумму, причитающуюся за все документы, представленные для этого плана.

Калькулятор можно использовать только для одного плана одновременно. Вы должны сделать отдельные расчеты штрафов, если вы подаете заявку в соответствии с DFVCP для более чем одного плана.

Заявки за несколько лет должны быть включены в одну заявку на план. Штрафы не превышают 1 500 долларов США за подачу для «малых планов» (как правило, менее 100 участников в начале планового года) и 4 000 долларов США за подачу «крупных планов» (как правило, 100 и более участников в начале планового года). ).Дополнительные сниженные предельные размеры штрафов применяются к материалам для определенных организаций 501(c)(3), а также для программ Top Hat и Apprenticeship.

Дополнительные сведения о DFVCP см. в разделе часто задаваемых вопросов о DFVCP.

Как работает онлайн-платеж

После того, как вы воспользуетесь калькулятором для определения суммы, причитающейся за участие в программе, у вас есть возможность оплатить штраф онлайн. Если вы решите оплатить штраф онлайн, нажмите кнопку «Оплатить онлайн» и следуйте инструкциям.

Вы не обязаны платить штраф онлайн. Если вы хотите отправить заявку на участие в программе DFVCP по почте, ознакомьтесь с часто задаваемыми вопросами о программе DFVCP. С 15 мая 2019 г. почтовый адрес DFVCP изменился, и теперь существует адрес доставки в ночное время. См. часто задаваемые вопросы DFVCP для обоих адресов. Причитающаяся сумма одинакова независимо от того, подается ли ваша заявка в электронном виде или по почте.

Помните, что если вы платите онлайн, вам необходимо отправить исходные документы в EFAST2 в электронном виде для участия в DFVCP.Принятие онлайн-платежа не означает принятие DFVCP.

Министерство труда США не несет ответственности за потерю расчетов и данных. Департамент не отслеживает и не сохраняет данные, которые вы вводите онлайн в калькулятор DFVCP, до тех пор, пока штраф не будет уплачен с помощью функции онлайн-оплаты. Вы не можете сохранять расчеты онлайн. Вы можете сохранить свои результаты, распечатав копию или скопировав/вставив копию в текстовый документ на вашем компьютере перед завершением сеанса.Для получения дополнительной информации о сборе, использовании и раскрытии личной информации см. Заявление Департамента о конфиденциальности и безопасности.

Инструкции для калькулятора

- Ответьте Да или Нет на четыре вопроса в верхней части калькулятора:

- Если вы подаете форму 5500-EZ или форму 5500-SF в качестве плана с одним участником, вы не имеете права использовать DFVCP. Вы можете связаться с IRS по телефону 877.829.5500 для получения дополнительной информации.

- Если заявки подаются для небольшого плана, спонсируемого организацией согласно разделу 501(c)(3) Кодекса, включая план согласно разделу 403(b) Кодекса, предельная сумма за подачу составляет 750 долларов США. Для получения дополнительной информации см. часто задаваемые вопросы о DFVCP.

- Если вы участвуете в программе Top Hat или Apprenticeship Training, ваш штраф составляет 750 долларов США независимо от количества планов, поддерживаемых спонсором, или степени опоздания. Дополнительные инструкции см. в разделе часто задаваемых вопросов DFVCP.

- Если этот план подходит для использования правила «80-120 участников» (29 CFR §2520.103-1(d)), план может использовать предел штрафных санкций для малого плана.

- Введите номер плана отправляемых файлов.Примечание. Один план на каждую отправку калькулятора.

- Введите день окончания планового года, количество Участников начала года (см. строку 5 соответствующей формы 5500 или строку 5a соответствующей формы 5500-SF) и дату подачи заявки в EFAST. Если в рамках DFVCP подается еще одна заявка на этот план, нажмите кнопку «Добавить еще один год» и следуйте инструкции № 3. Продолжайте до тех пор, пока не будут введены все документы, подаваемые для этого плана.

- После того, как все документы за плановый год будут введены, нажмите кнопку «Ввести/Рассчитать», чтобы получить сумму штрафа.

Для получения дополнительной информации см. часто задаваемые вопросы о DFVCP.

Для получения дополнительной информации см. часто задаваемые вопросы о DFVCP.

Калькулятор рассчитает количество дней просрочки и штраф за каждую подачу. Общий штраф за все заявки, введенные в калькулятор, будет отображаться под диаграммой. Этот штраф применяется только к документам, введенным в калькулятор.

Если у вас есть вопросы о калькуляторе или DFVCP, в разделе часто задаваемых вопросов о DFVCP вы найдете ответы на наиболее часто задаваемые вопросы, которые мы получаем, или посетите веб-сайт EFAST, или позвоните по телефону 202-693-8360.

Инструкции по онлайн-платежам

Ниже суммы штрафа вы можете нажать кнопку «Продолжить», чтобы подать в электронном виде.Вы будете перенаправлены на страницу сбора данных электронных платежей DFVCP. На этой странице введите идентифицирующую информацию о плане, для которого вы подаете заявку. Важно, чтобы эта информация была точной и соответствовала форме 5500 или форме 5500-SF, представляемой в EFAST. Эта информация будет частью вашего представления DFVCP.

Эта информация будет частью вашего представления DFVCP.

- Заполните все позиции:

- Имя спонсора — введите имя спонсора плана, как оно указано в самой последней форме 5500.

- EIN спонсора — введите EIN спонсора плана, как он указан в самой последней форме 5500.

- Имя администратора — введите имя администратора, указанное в самой последней форме 5500 или форме 5500-SF. Если администратор тот же, что и спонсор, введите тот же.

- EIN администратора — введите EIN администратора, указанный в самой последней форме 5500 или форме 5500-SF. Если оставить пустым форму 5500 или форму 5500-SF, оставьте поле пустым. Это единственное поле, которое можно оставить пустым.

- Название плана — введите название плана, как оно указано в самой последней форме 5500 или форме 5500-SF.

- Номер плана — вводится автоматически на основе номера плана, введенного на калькуляторе. Его нельзя изменить.

- Контактное лицо — введите имя контактного лица, которое сможет ответить на вопросы об этой подаче. Введите имя и фамилию.

- Contact Email — введите адрес электронной почты контактного лица.

- Contact Phone Number – введите номер телефона контактного лица.

- Тип плана — выберите тип плана, на который вы подаете заявку.Обратите внимание, что лица, подающие форму 5500-EZ или формы 5500-SF, подающие заявку в качестве плана с одним участником, не имеют права на участие в программе DFVCP.

- После ввода сведений о плане просмотрите сводку результатов калькулятора DFVCP на полноту. Заявки, перечисленные в этом разделе, представляют собой заявки, которые подаются в DFVCP. Если вы хотите подать дополнительные документы для этого плана, вы должны использовать кнопку «Назад» и ввести эти документы. (Информация о плане не будет сохранена). После завершения этой транзакции вы не можете добавлять новые документы к только что завершенной отправке.Вам нужно будет подать новую заявку и оплатить соответствующие штрафы.

- Просмотрите пять утверждений и установите флажок подтверждения. Чтобы продолжить онлайн-платежи, вы должны согласиться с этими заявлениями.

- После согласия с заявлениями вы перейдете на сайт Pay.Gov, который является веб-сайтом Министерства финансов США. Pay.Gov — это трехэтапный процесс, когда вы вводите свою платежную информацию, а затем получаете подтверждение транзакции.

- Шаг 1: Введите платежную информацию.Вы можете оплатить либо с вашего банковского счета (вариант 1), либо с помощью пластиковой карты (вариант 2). Введите всю необходимую информацию и нажмите кнопку «Продолжить». Вы не можете изменить сумму платежа. Единственная допустимая сумма платежа — это сумма, рассчитанная калькулятором DFVCP на основе введенной вами информации.

- Шаг 2: авторизация платежа содержит сводку вашей информации, информацию об учетной записи и информацию о платеже. Вы можете ввести адрес электронной почты, на который будет отправлено письмо с подтверждением.Если вся информация верна, нажмите кнопку «Отправить платеж».

- Шаг 3: Подтверждение платежа является подтверждением транзакции, но не подтверждением платежа или принятия в DFVCP. Если вы ввели адрес электронной почты, вы также должны получить подтверждение по электронной почте.

- Если вы выберете «Вернуться на веб-сайт агентства» внизу страницы, вы вернетесь на веб-сайт Министерства труда США и получите подтверждение электронного платежа DFVCP. Еще раз, это подтверждение только того, что платеж был авторизован, а не подтверждение получения платежа.

Введите имя и фамилию.

Введите имя и фамилию. Чтобы продолжить онлайн-платежи, вы должны согласиться с этими заявлениями.

Чтобы продолжить онлайн-платежи, вы должны согласиться с этими заявлениями. Если вы ввели адрес электронной почты, вы также должны получить подтверждение по электронной почте.

Если вы ввели адрес электронной почты, вы также должны получить подтверждение по электронной почте.Ваша заявка будет рассмотрена в ближайшее время. Если будут обнаружены проблемы с отправкой, с вами свяжутся либо по адресу электронной почты, либо по номеру телефона. Если у вас есть вопросы, вы можете связаться с нами по телефону 202-693-8360.

Пример 1

Факты — Компания ABC — это небольшая компания из 47 сотрудников, которая производит виджеты. Во время обычной уборки было обнаружено, что формы 5500 за 2002–2005 годы для их плана 401 (k) под номером 001 не были поданы.План рассчитан на финансовый год, который длится с 1 апреля по 30 марта, и в нем приняли участие 43 участника в 2002 г. , 48 в 2003 г., 47 в 2004 и 2005 гг. Они подготовили все формы и представят их 15 июня 2007 г.

, 48 в 2003 г., 47 в 2004 и 2005 гг. Они подготовили все формы и представят их 15 июня 2007 г.

Использование калькулятора штрафов DFVCP

Заявитель вводит следующие данные в Калькулятор штрафов и онлайн-платежей:

- Ответы на все вопросы Нет

- Номер плана: 001

- Строка 1:

- Дата окончания планового года: 30.03.2003

- Количество участников: 43

- Дата рассылки: 15.06.2007

- Строка 2:

- Дата окончания планового года: 30.03.2004

- Количество участников: 48

- Дата рассылки: 15.06.2007

- Строка 3:

- Дата окончания планового года: 30.03.2005

- Количество участников: 47

- Дата рассылки: 15.06.2007

- Строка 4:

- Дата окончания планового года: 30. 03.2006

- Количество участников: 47

- Дата рассылки: 15.06.2007

- Дата окончания планового года: 30.

03.2006

03.2006 Причитающийся штраф ограничен суммой в 1500 долларов США для небольших планов.

Пример второй

Факты — Компания XYZ — растущая компания, производящая товары для футбола. За последние пять лет компания выросла с 55 сотрудников до почти 150. За это время компания не подала форму 5500 для своего плана распределения прибыли, номер плана 002. Недавно им сообщили, что требуются документы и с тех пор они были подготовлены. XYZ подаст форму 5500 за плановые годы с 2002 по 2006 год 10 июля 2007 года.

Использование калькулятора штрафов DFVCP

Заявитель вводит следующие данные в Калькулятор штрафов и онлайн-платежей:

- Ответы на все вопросы Нет

- Номер плана: 002

- Строка 1:

- Дата окончания планового года: 31. 12.2002

- Количество участников: 55

- Дата рассылки: 10.07.2007

- Дата окончания планового года: 31.

- Строка 2:

- Дата окончания планового года: 31.12.2003

- Количество участников: 91

- Дата рассылки: 10.07.2007

- Строка 3:

- Дата окончания планового года: 31.12.2004

- Количество участников: 122

- Дата рассылки: 10.07.2007

- Строка 4:

- Дата окончания планового года: 31.12.2005

- Количество участников: 135

- Дата рассылки: 10.07.2007

- Строка 5:

- Дата окончания планового года: 31.12.2006

- Количество участников: 147

- Дата рассылки: 10.07.2007

12.2002

12.2002 Причитающийся штраф ограничен суммой в 4000 долларов США, максимальной суммой для крупных планов, при условии, что данные за все годы представлены вместе. Подача заявки в 2006 г. не была опоздана, поэтому штрафа за эту подачу нет. Заявки 2005 и 2004 годов являются крупными планами, поэтому штраф ограничивается суммой крупного плана, хотя две заявки были небольшими планами.

Подача заявки в 2006 г. не была опоздана, поэтому штрафа за эту подачу нет. Заявки 2005 и 2004 годов являются крупными планами, поэтому штраф ограничивается суммой крупного плана, хотя две заявки были небольшими планами.

Пример третий

Факты — Организация LMNOP представляет собой небольшую группу по обучению грамоте, которая учит взрослых читать. Они являются организацией 501 (c) (3), и у них есть план 403 (b), который требует подачи. Они не знали о необходимости подачи формы 5500 и будут подавать ее 11 июля 2007 г. за все пять лет действия плана.

Использование калькулятора штрафов DFVCP

Заявитель вводит следующие данные в Калькулятор штрафов и онлайн-платежей:

- Ответы на вопросы Нет, Да, Нет, Нет

- Номер плана: 001

- Строка 1:

- Дата окончания планового года: 31.12.2001

- Количество участников: 3

- Дата рассылки: 11. 07.2007

- Строка 2:

- Дата окончания планового года: 31.12.2002

- Количество участников: 7

- Дата рассылки: 11.07.2007

- Строка 3:

- Дата окончания планового года: 31.12.2003

- Количество участников: 11

- Дата рассылки: 11.07.2007

- Строка 4:

- Дата окончания планового года: 31.12.2004

- Количество участников: 14

- Дата рассылки: 11.07.2007

- Строка 5:

- Дата окончания планового года: 31.12.2005

- Количество участников: 14

- Дата рассылки: 11.07.2007

07.2007

07.2007 Штраф за этот план составляет 750 долларов США при условии, что все годы представлены вместе.Поскольку план спонсируется организацией 501(c)(3) и план никогда не превышал 99 участников, план соответствует специальному правилу, касающемуся небольших организаций 501(c)(3).