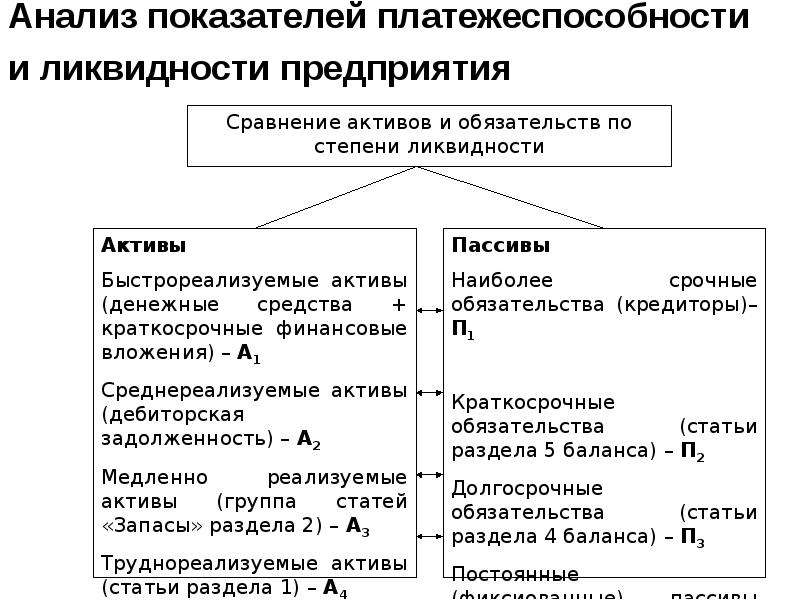

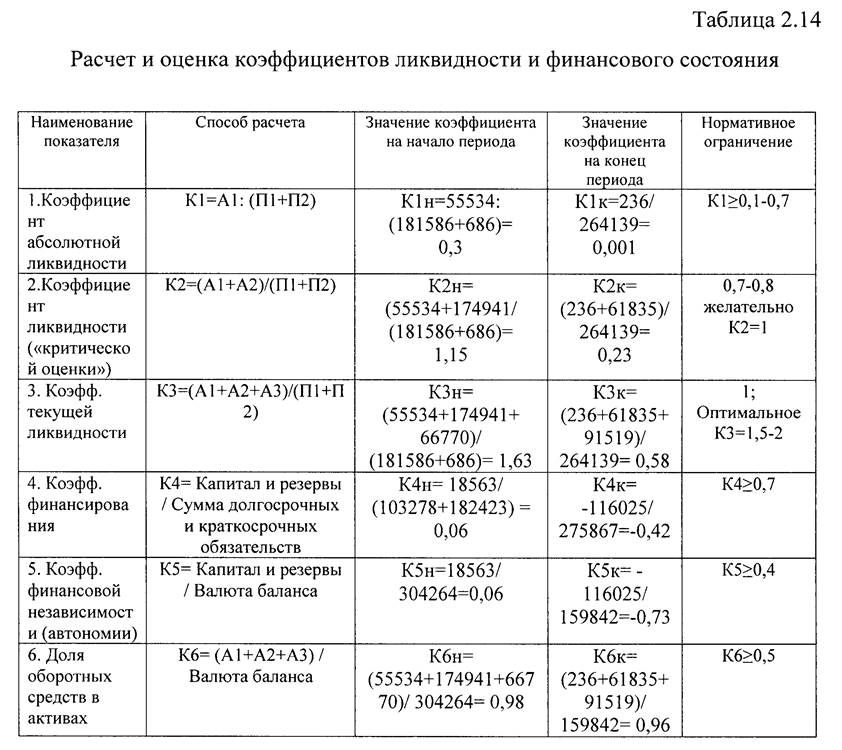

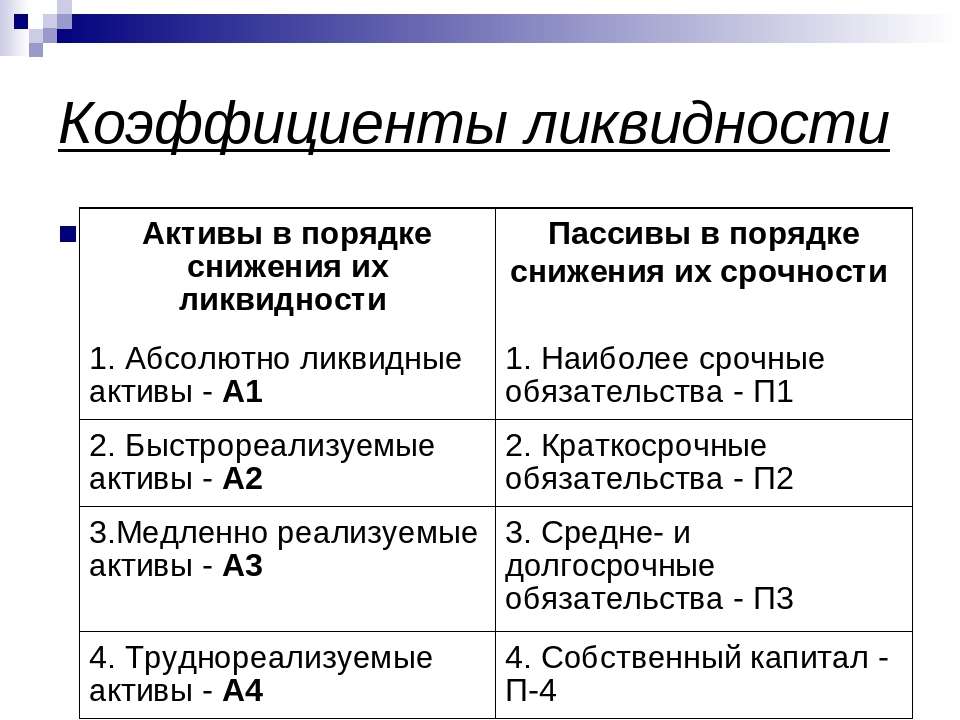

Пример анализа ликвидности бухгалтерского баланса

В литературе под ликвидностью баланса, как правило, понимается как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Формулы и теория анализа ликвидности изложена в статье «Анализ ликвидности баланса предприятия».

Для анализа ликвидности баланса построим аналитическую таблицу.

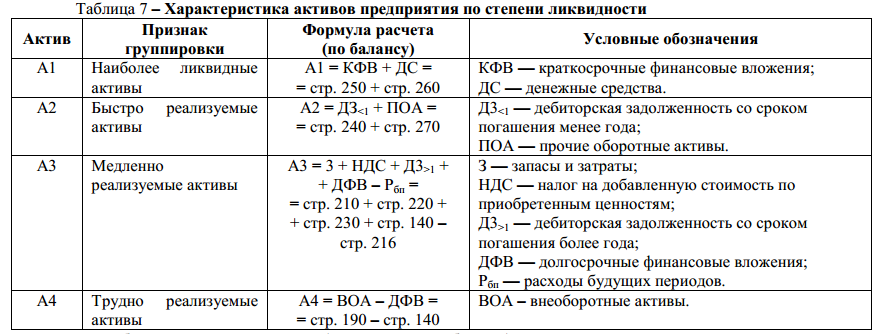

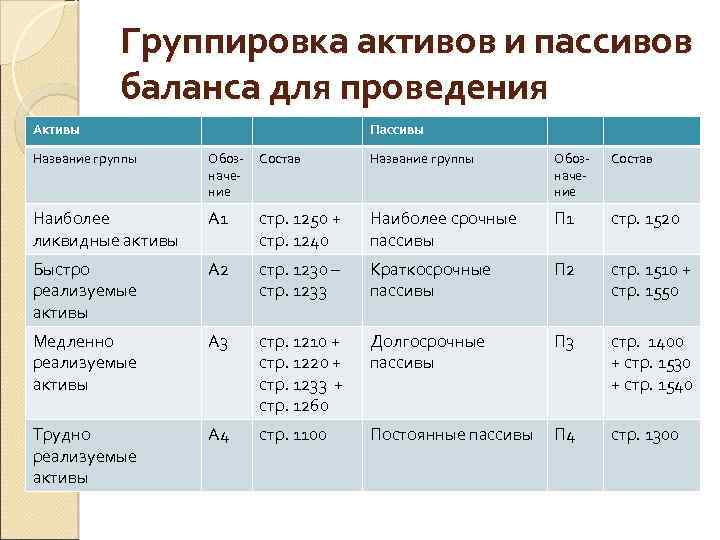

Таблица №1. Группировка активов и пассивов баланса| Наименование | Показатель | Формула по балансу | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|---|

| Наиболее ликвидные активы | А1 | стр. 1250 + 1240 | 59769599 | 49786249 | 76697707 |

| Быстро реализуемые активы | А2 | стр. 1230 | 8577851 | 8295843 | 5040103 |

| Медленно реализуемые активы | А3 | стр. 1210 + 1220 + 1260 — 12605 1210 + 1220 + 1260 — 12605 | 12615273 | 15383877 | 20127414 |

| Трудно реализуемые активы | А4 | стр. 1100 | 242110781 | 345118415 | 296960086 |

| Итого активы | ВА | 323073505 | 418584383 | 398825309 | |

| Наиболее срочные обязательства | П1 | стр. 1520 | 16054439 | 13982906 | 12101434 |

| Краткосрочные пассивы | П2 | стр. 1510 + 1540 + 1550 | 0 | 0 | 4877 |

| Долгосрочные пассивы | П3 | стр. 1400 | 1500000 | 14137 | 223164 |

| Постоянные пассивы | П4 | стр. 1300 + 1530 — 12605 1300 + 1530 — 12605 | 305519066 | 404587341 | 386495836 |

| Итого пассивы | ВР | 323073505 | 418584383 | 398825309 |

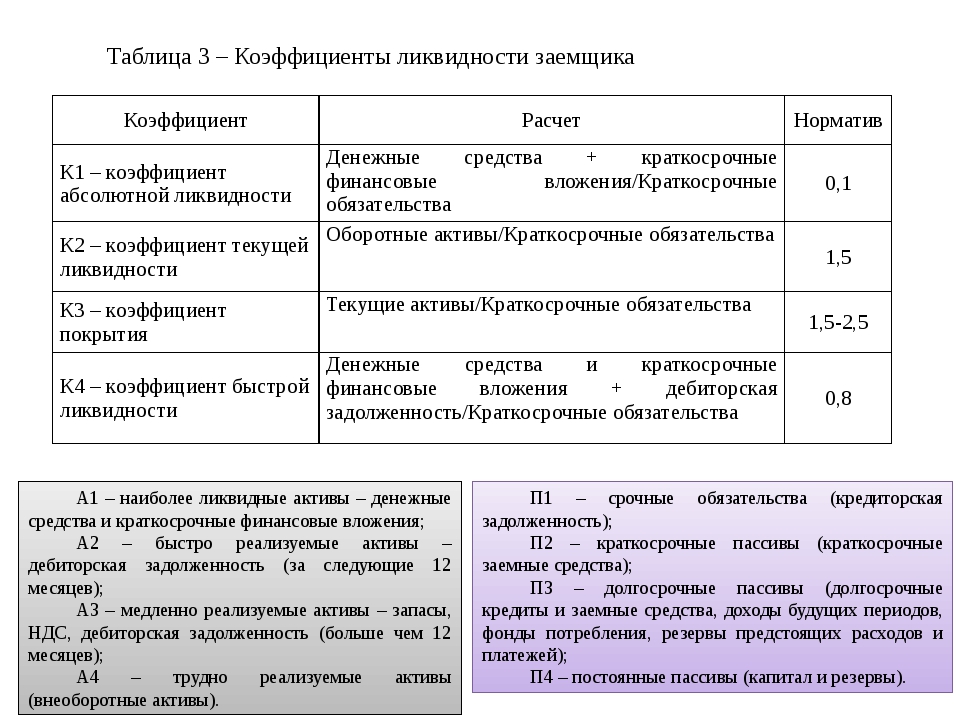

Сравним полученные показатели с нормативными значениями.

| Нормативные показатели | |||

|---|---|---|---|

| 2011 год | 2012 год | 2013 год | |

| А1=>П1 | А1=>П1 | А1=>П1 | А1=>П1 |

| А2=>П2 | А2=>П2 | А2=>П2 | А2=>П2 |

| А3=>П3 | А3=>П3 | А3=>П3 | А3=>П3 |

| А4<П4 | А4<П4 | А4<П4 | А4<П4 |

Логика при этом такова:

Собственный капитал, являясь основой стабильной работы ОАО «ККК», должен финансировать полностью внеоборотные активы и частично оборотные активы.

Величина запасов должна превышать долгосрочные обязательства, чтобы ОАО «ККК» по мере естественного преобразования запасов в денежные средства могла их гарантированно погашать.

Дебиторская задолженность должна полностью покрывать краткосрочные кредиты и займы, потому что эти кредиты и займы как раз служат источником ее финансирования.

Денежные средства и краткосрочные финансовые вложения должны превышать кредиторскую задолженность.

Благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Исходя из полученных данных, можно охарактеризовать

ликвидность бухгалтерского баланса ОАО «ККК»

как достаточную, так как соотношение активов и пассивов

соответствует нормативным значениям.

Показатель А1 => П1 на протяжении трех лет находился в пределах нормативных значений, что говорит о достаточности средств для покрытия наиболее срочных обязательств. Быстро реализуемые активы превышают краткосрочные пассивы и организации А2=>П2.

Сравнение значений статей А3 и П3 (т.е. активов и пассивов со сроками более 1 года) соответствует нормативным значениям в анализируемом периоде. Соотношение А4 и П4 – отражает финансовую устойчивость, т.е. наличие у предприятия собственных оборотных средств.

Если выполняются первые три неравенства анализа ликвидности баланса, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Рассчитаем показатели ликвидности бухгалтерского баланса.

Таблица №2. Показатели ликвидности| Коэффициент | Нормативное значение | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|

| Коэффициент текущей ликвидности | 1 — 2 | 5,04 | 5,25 | 8,41 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,7 — 1,5 | 4,26 | 4,15 | 6,75 |

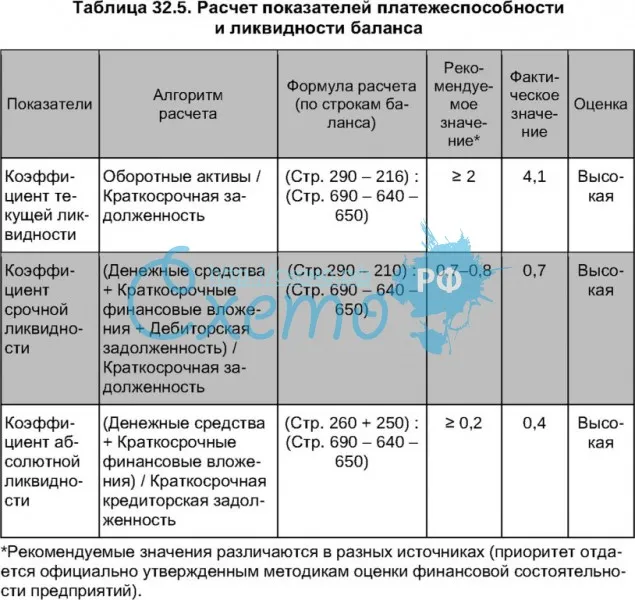

| Коэффициент абсолютной ликвидности | > 0,2 | 3,72 | 3,56 | 6,34 |

| Общий показатель ликвидности баланса предприятия | => 1 | 4,11 | 4,19 | 7 |

Рассматриваемые показатели организации за рассматриваемый

период находились в пределах нормативных значений. Динамика показателей

положительна за период 2011-2013гг.

Динамика показателей

положительна за период 2011-2013гг.

Следует отметить что, коэффициент текущей ликвидности в рассматриваемом периоде значительно превышает нормативное значение, это, как правило, говорит о нерациональном использовании средств рассматриваемой организации.

Дополнительными показателями, характеризующими ликвидность баланса, являются показатели достаточности денежного потока.

Таблица №3. Показатели достаточности денежного потока| Коэффициент | Нормативное значение | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|

| Степень платежеспособности общая, мес. | 0,68 | 0,51 | 0,41 | |

| Степень платежеспособности по кредитам и займам, мес. | 0,06 | 0 | 0,01 | |

Степень платежеспособности по кредиторской

задолженности, мес. | 0,62 | 0,51 | 0,41 | |

| Коэффициент покрытия процентов | > 2 | 493,46 | 26074,86 | |

| Отношение долга (кредиты и займы) к сумме прибыли и амортизации | < 0,5 | 0,01 | 0 | 0 |

Денежный поток, генерируемый ОАО «ККК», в рассматриваемом периоде достаточен для обслуживания собственных долговых обязательств. Показатели коэффициента покрытия процентов и отношения долга соответствуют нормативным значениям.

Выводы по показателям анализа ликвидности и т.д.

Доброго времени суток. Если честно, то я не знаю, уместен ли здесь мой вопрос, но очень надеюсь на то, что найдется такой человек, который меня выручит.Пишу дипломную. Возникли трудности с ее написанием.

Вопрос № 1.

Дана таблица ликвидности баланса.

Результаты расчета по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 31.12.09 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.10 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.11 – А1<П1, А2>П2, А3>П3, А4<П4.

(Если А1 < П1; А2 > П2; А3 > П3; А4 > П4 или А4 < П4, то считается, у предприятия присутствует хроническая неплатежеспособность и финансовая неустойчивость.)

Баланс за 2009 и 2010 годы не выполняет четыре условия ликвидности. Отсюда можно сделать вывод, что у предприятия на лицо неплатежеспособность и финансовая неустойчивость. Хотя более детальный анализ показателей может выявить причин расхождения с основными условиями ликвидности предприятия.

Сам вопрос: Правильно ли дан комментарий к результатам?

Вопрос № 2.

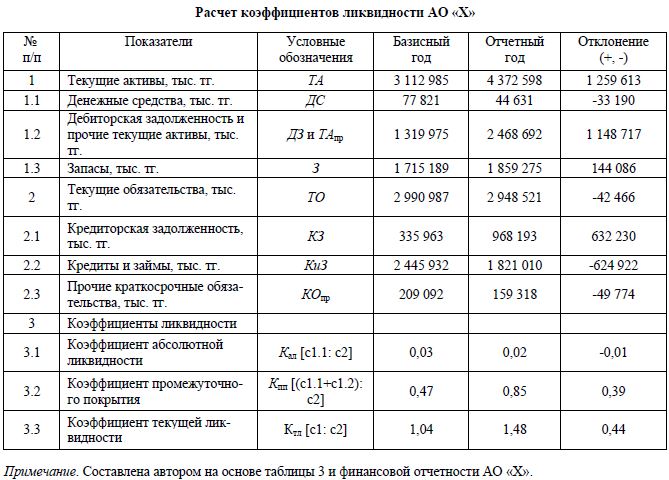

Расчет коэффициентов ликвидности

Проведем анализ ликвидности предприятия, рассчитав коэффициенты ликвидности.

1. Коэффициент абсолютной ликвидности – показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Формула расчета данного коэффициента следующая:

Каб.лик = (стр. 250 + стр. 260) /(стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.10)

К аб. лик.= (0+6806) / (0+10025+0+0) = 0,68 – за 2009 год;

К аб. лик. = (0+10382) / (0+14510+0+0 ) = 0,72 – за 2010 год;

К аб. лик.= (0+1791 / (0+21767+0+0) = 0,82 – за 2011 год.

Коэффициент абсолютной ликвидности, рассчитанный для ООО «Симбирская энергосбытовая номинация» за исследуемый период показывает неплохую динамику роста, что говорит о том, что предприятие с каждым годом наращивает свои возможности по погашению своих задолженностей в краткосрочной перспективе. Следовательно, можно сделать вывод, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность в краткие сроки.

Следовательно, можно сделать вывод, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность в краткие сроки.

2. Коэффициент промежуточной (быстрой) ликвидности – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Формула расчета данного коэффициента следующая:

К б.лик. = (стр. 240 + стр. 250 + стр. 260)/(стр. 610 + стр. 620 + стр. 630 + стр. 660). (3.11)

К б. лик. = (13905+0+6806) / (0+10025+0+0) = 2,07 – за 2009 год;

К б. лик. = (13571+0+10382) / (0+14510+0+0) = 1,65 – за 2010 год;

К б. лик. = (12259+0+1791 / (0+21767+0+0) = 1,39 – за 2011 год.

Взглянув на изменение данного коэффициента, можно с уверенностью сказать, что предприятие в состоянии рассчитаться по большей части своих обязательств, однако, тенденция снижения этого коэффициента должна заставить руководство предприятия возможно задуматься о пересмотре своих планов на ближайшие несколько лет, поскольку в противном случае оно может потерять свою инвестиционную привлекательность.

3. Коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Формула расчета данного коэффициента имеет вид:

К тек. лик. = стр. 290/ (стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.12)

К тек. лик. =20762/(0+10025+0+0) =2,07 – за 2009 год;

К тек. лик. =23987/(0+14510+0+0) =1,65 – за 2010 год;

К тек. лик. =30220/(0+21767+0+0) =1,39 – за 2011 год.

Поскольку оборотные средства это та часть активов предприятия, которую в принципе лучше оставить не тронутой, если, конечно же, это не соответствует какому-то плану руководства предприятия, то большее внимание стоит уделить вышеперечисленным показателям, поскольку и они показали нам неплохой результат, но все же если рассматривать

4. Коэффициент маневренности функционирующего капитала – показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Формула расчета данного коэффициента следующая:

Формула расчета данного коэффициента следующая:

Км. кап. = (стр. 210 + стр. 220 + стр. 230) /(стр. 290 – (стр. 610 + стр. 620 + стр. 630 + стр. 660)) (3.13)

К м. кап. = (51+0+0) / (20762–(0+10025+0+0)) = 0,00 – за 2009 год;

К м. кап. =(34+0+0)/(23987–(0+14510+0+0)) = 0,00 – за 2010 год ;

Км. кап. =(43+0+0)/(30220–(0+21767+0+0)) = 0,00 – за 2011 год.

Часть обездвиженного капитала на всем протяжении ничтожно мала и ее изменения вряд ли могут повлиять на отношение инвесторов к предприятию.

5. Доля оборотных средств в активах – характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Формула расчета данного коэффициента следующая:

Д об. ср = стр. 290/стр. 300 (3.14)

Д об. ср = 20762/29828 = 0,70 – за 2009 год;

Д об. ср. = 23987/24821 = 0,97 – за 2010 год;

Д об. ср = 30220/35251 = 0,86 – за 2011 год.

Из расчетов видно, что, несмотря на то, что к итоговому периоду показатель вырос — все же стоит обратить внимание на показатели будущих периодов, поскольку снижение показателя в последний период могло произойти по непредвиденным причинам, и руководству предприятия удастся изменить его в лучшую сторону.

6. Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Формула расчета данного коэффициента следующая:

К об. с. с. = (стр. 490 – стр. 190)/стр. 290 (3.15)

К об. с.с. = (10803 — 66)/ 20762= – 0,52 – за 2009 год;

К об. с.с. = (10311 — 834)/ 23987= 0,40 – за 2010 год;

К об. с.с. = (13484 — 5031)/ 30220 = 0,28 – за 2011 год.

Снижение данного показателя говорит о том, что предприятие уверенно теряет свою финансовую независимость, что может крайне негативно отразиться на его финансовой устойчивости. Не смотря на цифры — не стоит забывать о том, что мы рассматриваем кризисный период, и снижение этого показателя связано с антикризисными мерами предприятия.

Кроме ликвидности для оценки инвестиционной привлекательности предприятия определяется уровень платежеспособности. Это понятие шире ликвидности, так как включает не столько возможность превращения активов в денежные средства, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Нормативное значение данного показателя 1.

Нормативное значение данного показателя 1.

Рассчитаем общий показатель платежеспособности для данного предприятия по формуле:

Кпл. = (А1 + 0,5*А2 + 0,3*А3)/(П1 + 0,5*П2 + 0,3*П3) (3.16)

Кпл. = (6806+ 0,5*13905+ 0,3*51)/(10025+ 0,5*0 + 0,3*0) = 1,373 – за 2009 год;

Кпл. = (10382+ 0,5*13571+ 0,3*34)/(14510+ 0,5*0 + 0,3*0) = 1,183 – за 2010 год;

Кпл. = (17918+ 0,5*12259+ 0,3*43)/(21767+ 0,5*0 + 0,3*0) = 1,105 – за 2011 год.

Общий показатель платежеспособности предприятия за период 2009 – 2011 гг. удовлетворял нормативу. По расчетам видно, что наблюдается благоприятная тенденция роста данного показателя с 1,373 – в 2009 году, до 1,105 – в 2011 году. Это говорит о том, что данное предприятие способно исполнять свои обязательства по расчетам в срок и относится к платежеспособным. Однако, снижение данного показателя негативно сказывается на привлекательности предприятия, потому как в последствии вероятнее всего оно не сможет полно полностью рассчитаться по своим обязательствам без дополнительных вливаний капитала.

Сам вопрос: правильные комментарии даны к этим расчетам? Если нет, то как можно заменить или дополнить?

И дополнительный вопрос: можно ли связать данные по вопросу 1 с данными по вопросу 2 фразой: «Данные анализа ликвидности баланса с использованием абсолютных показателей подтверждаются анализом ликвидности баланса через относительные показатели – коэффициенты ликвидности.» ?

Что такое ликвидность облигаций и как ее оценить | Инвестиции и трейдинг

Под ликвидностью облигаций понимают способность актива быстро превратиться в деньги, то есть продаться без снижения собственной стоимости. Она важна для определения цены объекта при совершении финансовых сделок.

Ценные бумаги бывают:

- высоколиквидными;

- низколиквидными;

- неликвидными.

Если облигации можно продать без снижения их цены, то они относятся к первому типу. Низколиквидные/неликвидные ценные бумаги, наоборот, маловероятно продать за короткий промежуток времени, не снизив их стоимость. Облигации, в сравнении с акциями, — более ликвидный актив для инвестора.

Облигации, в сравнении с акциями, — более ликвидный актив для инвестора.

Зачем нужна информация о ликвидности облигаций

Это важный показатель, на который инвестор обращает внимание при покупке облигации. Низколиквидные активы принесут ему убытки, а высоколиквидные – шанс заработать.

На ликвидность облигаций влияют такие факторы.

- Торговый оборот в среднем за год

От количества торговых операций, совершенных за день, зависит число реализованных ценных бумаг за короткий промежуток времени.

- Оборот, учитывающий только крупные торговые сделки

Учет оборота по отдельным категориям позволит наиболее точно определить уровень ликвидности.

- Число дней без совершенных сделок

Чем больше таких дней, тем ниже ликвидность облигации.

- Количество выпущенных ценных бумаг

Чем большее количество активов участвуют в сделках, тем выше вероятность продать нужный объем через торговые операции на биржах.

- Кредитный риск

Высокодоходные облигации рисковые, более подверженные спекуляции. Активность торгов по ним выше, как и ликвидность.

- Уровень изменения стоимости

Это называется волатильностью. Повышенный уровень этого показателя может оказать положительное влияние на торговый оборот, ликвидность облигаций.

- Репутация организации

Чем лучше репутация у компании, тем чаще в ее ценные бумаги будут интересовать. Инвесторы смогут оценить возможные риски, чтобы торговать на бирже.

- Дополнительные опции

По некоторым долговым бумагам предусмотрено право досрочного гашения. Такая опция выгодна для инвестора – он может погасить облигацию в нужный момент по той цене, которая оговорена в проспекте эмиссии. Соответственно, ликвидность облигации растет. Еще один пример – досрочный выкуп. Эта опция удобна для эмитента, так как он может выкупить облигацию на аналогичных условиях — снижается риск негативного эффекта в случае колебания ключевой ставки.

Эта опция удобна для эмитента, так как он может выкупить облигацию на аналогичных условиях — снижается риск негативного эффекта в случае колебания ключевой ставки.

- Сфера деятельности

Востребованность долговых инструментов меняется от отрасли к отрасли. Например, еще несколько лет назад на пике популярности были ценные бумаги предприятий нефтяной промышленности. Сегодня на российском фондовом рынке акцент сместился на облигации федерального займа.

- Возраст облигаций

Нет рыночного закона, но практика подтверждает, что ликвидность ниже у ценных бумаг с длительным периодом обращения на рынке. Если они выпущены давно, то постепенно оседают в портфелях, превращаются в пассивный актив. Инвесторы проявляют больший интерес к облигациям свежих выпусков.

Как можно оценить ликвидность ценных бумаг?

- Сортировка по среднегодовому обороту

Простой метод оценки ликвидности ценных бумаг. Показатель влияет на способность актива быть проданным за короткий срок. Основной недостаток метода в том, что среднегодовое значение может сильно отличаться от разовых объемов торгов. Средний показатель может не отображать реальную информацию.

Показатель влияет на способность актива быть проданным за короткий срок. Основной недостаток метода в том, что среднегодовое значение может сильно отличаться от разовых объемов торгов. Средний показатель может не отображать реальную информацию.

Эксперты обычно моделируют графики, которые учитывают различия между средним и разовым значением. Выводится индекс, который охватывает все характеристики и дает достоверную информацию.

- Оценка с использованием индексов

Сравнение ликвидности одной облигации с общим показателем по всем ценным бумагам.

- Приглашение экспертной группы

Поиск, обобщение показателей, трендов, возможных изменений стоимости облигаций экспертной группой.

- Оценка методом анализа

Системный анализ составляющих стоимости облигации на основе учета показателей, влияющих на их важность.

- Технические показатели

Тщательная оценка с применением технических параметров. Оценивают вероятность купли-продажи определенного объема облигаций.

Оценивают вероятность купли-продажи определенного объема облигаций.

- Специальные терминалы

Многие инвесторы оценивают ликвидность ценных бумаг посредством терминалов, при отсутствии доступа к базе. В таблице «текущих торгов» выбирается необходимый актив и раздел «оборот». При переключении на дневной режим добавляется средняя с 50 периодами. Вы получаете среднегодовой оборот за 2,5 месяца.

Описанные методы нужны, чтобы отфильтровать ценные бумаги со сниженным уровнем ликвидности. Они значительно облегчают для инвесторов процедуру отбора обязательств по долгам.

Как можно заработать на ликвидности активов?

Продажа/покупка ценных бумаг происходит на биржах и внебиржевом рынке. Владелец может продать их инвестору до истечения срока действия по стоимости выше той, по которой они были куплены.

Можно продавать облигации, которые перестают приносить доход или отвечать инвестиционным целям. От скорости их продажи может зависеть доходность портфеля инвестиций. Облигации с низкой ликвидностью будут приносить инвестору убытки.

Облигации с низкой ликвидностью будут приносить инвестору убытки.

Порой выгодной будет покупка недооцененных облигаций. При удачном стечении обстоятельств интерес к ним возрастет, как и стоимость.

Какие решения предлагает Refinitiv?

Refinitiv разрабатывает комплексные решения для трейдинга, чтобы вы могли анализировать продажу облигаций, определять потенциал ценных бумаг, разрабатывать стратегии, оптимизировать торговый процесс, определять ликвидность. Мы можем настроить платформу для торговли под ваши требованиями, включая исследования, торги, отчетность по результатам.

- Решения до торгов

Refinitiv предлагает инструменты для успешной подготовки к торгам, а также набор приложений для трейдеров, ведущие источники новостей (аналитика Refiniv StarMine, новости Refinitiv, включающие себя новости Reuters, другие глобальные источники).

Вы получаете:

- новости, исследования и ценовую информацию;

- оценку прибыли от Refinitiv I/B/E/S;

- настраиваемые оповещения;

- инструменты построения графиков и визуализации данных;

- интеграцию данных и приложений.

Инструменты для совместной работы от Refinitiv помогают взаимодействовать с глобальным финансовым сообществом и с более чем 300 000 надежными контактами и более чем 30 000 компаниями по всему миру.

- Решения в процессе торгов

Решения Refinitiv облегчают управление торговыми стратегиями на всех этапах операций по купле/продаже облигаций:

- торговля спредами и портфелями;

- инструменты для построения графиков;

- анализ ваших заказов.

- Решения после торгов

Они позволяют обрабатывать результаты торгов, автоматизировать работу с отчетами. Мы даем доступ к функциям управления комиссионными и детальной отчетности по инвестиционном портфелю, включая расчет чистой стоимости активов и исторические данные.

Преимущества единого функционального решения Refinitiv

- Оптимизация процесса торговли облигациями.

- Новые источники данных для торговли облигациями.

- Новые торговые возможности с помощью наших инструментов оценки и ценообразования.

- Поиск ликвидности выпуска облигаций.

- Возможность проводить сделки в оптимальное время и по лучшей цене.

- Управление всеми заказами в одном месте.

- Повышение операционной эффективности.

- Снижение затрат – используются одни и те же рыночные данные на разных платформах.

Refinitiv предоставляет аналитические данные для повышения эффективности вашего бизнеса на глобальных финансовых рынках. Наши клиенты получают еще больше возможностей и уверенно принимают важные решения. Узнайте больше, оставив заявку здесь.

Финансовые коэффициенты: 4 способа оценить свой бизнес

Обычно финансовые коэффициенты используются, когда кредитор определяет стабильность и здоровье вашего бизнеса, глядя на ваш баланс. Балансовый отчет дает представление о том, чем ваша компания владеет или что она должна (активы) и что она должна (обязательства). Банкиры часто делают финансовые коэффициенты частью вашего кредитного договора. Например, вам, возможно, придется держать свой капитал выше определенного процента от вашего долга или ваши текущие активы выше определенного процента от ваших текущих обязательств.

Банкиры часто делают финансовые коэффициенты частью вашего кредитного договора. Например, вам, возможно, придется держать свой капитал выше определенного процента от вашего долга или ваши текущие активы выше определенного процента от ваших текущих обязательств.

Но коэффициенты не следует оценивать только при посещении своего банкира. В идеале вы должны пересматривать свои коэффициенты ежемесячно, чтобы быть в курсе меняющихся тенденций в вашей компании. Хотя существуют разные термины для разных коэффициентов, они делятся на 4 основные категории.

Коэффициенты ликвидности

Они измеряют объем ликвидности (наличные деньги и легко конвертируемые активы), который у вас есть для покрытия ваших долгов, и дают общее представление о вашем финансовом состоянии.

Коэффициент текущей ликвидности измеряет способность вашей компании генерировать денежные средства для выполнения краткосрочных финансовых обязательств.Также называемый коэффициентом оборотного капитала, он рассчитывается путем деления ваших текущих активов, таких как денежные средства, товарно-материальные запасы и дебиторская задолженность, на ваши текущие обязательства, такие как остаток кредитной линии, кредиторская задолженность и текущая часть долгосрочных долгов.

Коэффициент быстрой ликвидности измеряет вашу способность быстро получать наличные деньги для удовлетворения неотложных потребностей. Коэффициент быстрой ликвидности, также известный как лакмусовая бумажка, делит текущие активы (исключая запасы) на текущие обязательства (исключая текущую часть долгосрочных долгов).Соотношение 1,0 или выше обычно приемлемо, но оно может варьироваться в зависимости от вашей отрасли.

Сравнительно низкий коэффициент может означать, что у вашей компании могут возникнуть трудности с выполнением ваших обязательств и она не сможет воспользоваться возможностями, которые требуют быстрых денег. Выплата ваших обязательств может улучшить это соотношение; вы можете захотеть отложить покупки или рассмотреть вопрос о долгосрочном заимствовании для погашения краткосрочного долга. Вы также можете пересмотреть свою кредитную политику с клиентами и, возможно, скорректировать ее для более быстрого сбора дебиторской задолженности.

Более высокий коэффициент может означать, что ваш капитал недоиспользуется, и может побудить вас инвестировать больше вашего капитала в проекты, которые стимулируют рост, такие как инновации, разработка продуктов или услуг, исследования и разработки или международный маркетинг.

Но то, что представляет собой здоровое соотношение, варьируется от отрасли к отрасли. Например, в магазине одежды будут товары, которые быстро теряют ценность из-за смены модных тенденций. Тем не менее, эти товары легко ликвидируются и имеют высокую оборачиваемость.В результате небольшие суммы денег постоянно приходят и уходят, и в худшем случае ликвидация относительно проста. Эта компания могла бы легко функционировать с коэффициентом текущей ликвидности, близким к 1,0.

С другой стороны, у производителя самолетов есть ценные непортящиеся активы, такие как запасы незавершенного производства, а также расширенные сроки получения дебиторской задолженности. Подобные предприятия нуждаются в тщательно спланированных условиях оплаты с клиентами; коэффициент текущей ликвидности должен быть намного выше, чтобы можно было покрыть краткосрочные обязательства.

Коэффициенты эффективности

Часто измеряемые за период от 3 до 5 лет, они дают дополнительное представление о таких областях вашего бизнеса, как сборы, денежные потоки и операционные результаты.

Оборачиваемость запасов показывает, сколько времени требуется для продажи и замены запасов в течение года. Он рассчитывается путем деления общей суммы покупок на средний запас за определенный период. Для большинства компаний, зависящих от запасов, это может стать решающим фактором успеха. В конце концов, чем дольше товар лежит на ваших полках, тем дороже он стоит.

Оценка оборота запасов важна, поскольку валовая прибыль зарабатывается каждый раз, когда происходит такой оборот. Это соотношение может позволить вам увидеть, где вы можете улучшить свои методы закупок и управление запасами. Например, вы можете проанализировать свои модели покупок, а также своих клиентов, чтобы определить способы минимизации количества имеющихся запасов. Возможно, вы захотите превратить часть устаревшего инвентаря в деньги, продав его со скидкой определенным клиентам. Это соотношение также может помочь вам увидеть, не слишком ли низок ваш уровень и вы упускаете возможности продаж.

Отношение запасов к чистому оборотному капиталу может определить, слишком ли много вашего оборотного капитала связано с запасами. Он рассчитывается путем деления запасов на общую сумму оборотных средств. В общем, чем ниже коэффициент, тем лучше. Улучшение этого коэффициента позволит вам инвестировать больше оборотного капитала в проекты, ориентированные на рост, такие как развитие экспорта, исследования и разработки и маркетинг.

Он рассчитывается путем деления запасов на общую сумму оборотных средств. В общем, чем ниже коэффициент, тем лучше. Улучшение этого коэффициента позволит вам инвестировать больше оборотного капитала в проекты, ориентированные на рост, такие как развитие экспорта, исследования и разработки и маркетинг.

Оценка соотношения запасов во многом зависит от вашей отрасли и качества ваших запасов.Спросите себя: являются ли ваши товары сезонными (например, лыжное снаряжение), скоропортящимися (продукты питания) или подверженными устареванию (мода)? В зависимости от ответа эти соотношения будут сильно различаться. Тем не менее, независимо от отрасли, коэффициенты запасов могут помочь вам повысить эффективность вашего бизнеса.

Средний период сбора — это среднее количество дней, в течение которых клиенты оплачивают ваши товары или услуги. Он рассчитывается путем деления дебиторской задолженности на общий объем продаж и умножения на 365. Чтобы повысить скорость сбора платежей, вы можете установить более четкую кредитную политику и установить процедуры сбора. Например, чтобы побудить ваших клиентов платить вовремя, вы можете предоставить им поощрения или скидки. Вы также должны сравнить свою политику с политикой вашей отрасли, чтобы оставаться конкурентоспособными.

Например, чтобы побудить ваших клиентов платить вовремя, вы можете предоставить им поощрения или скидки. Вы также должны сравнить свою политику с политикой вашей отрасли, чтобы оставаться конкурентоспособными.

Показатели рентабельности

Эти коэффициенты используются не только для оценки финансовой жизнеспособности вашего бизнеса, но и необходимы для сравнения вашего бизнеса с другими в вашей отрасли. Вы также можете искать тенденции в своей компании, сравнивая коэффициенты за определенное количество лет.

Маржа чистой прибыли показывает, сколько компания зарабатывает (обычно после уплаты налогов) по отношению к своим продажам. Компания с более высокой нормой прибыли, чем ее конкурент, обычно более эффективна, гибка и способна использовать новые возможности.

Маржа операционной прибыли, также известная как коэффициент покрытия, измеряет прибыль до вычета процентов и налогов. Результаты могут сильно отличаться от нормы чистой прибыли из-за влияния процентных и налоговых расходов. Анализируя эту маржу, вы можете лучше оценить свою способность расширять свой бизнес за счет дополнительного долга или других инвестиций.

Анализируя эту маржу, вы можете лучше оценить свою способность расширять свой бизнес за счет дополнительного долга или других инвестиций.

Коэффициент рентабельности активов (ROA) показывает, насколько хорошо руководство использует различные ресурсы (активы) компании. Он рассчитывается путем деления чистой прибыли (до налогообложения) на общую сумму активов. В разных отраслях цифра будет сильно различаться. Капиталоемкие отрасли, такие как железные дороги, принесут низкую рентабельность активов, поскольку для ведения бизнеса им нужна дорогая инфраструктура. Операции на основе услуг, такие как консалтинговые фирмы, будут иметь высокий ROA, поскольку для их работы требуются минимальные твердые активы.

Рентабельность собственного капитала (ROE) измеряет, насколько хорошо бизнес работает по отношению к инвестициям, сделанным его акционерами. Он сообщает акционерам, сколько компания зарабатывает на каждый вложенный ими доллар. Он рассчитывается путем деления прибыли компании после уплаты налогов (EAT) на общий акционерный капитал и умножения результата на 100%.

Распространенным инструментом анализа коэффициентов прибыльности является перекрестный анализ, который сравнивает коэффициенты нескольких компаний из одной отрасли.Например, ваш бизнес мог пережить спад чистой прибыли на 10% за последние 3 года, что может показаться тревожным. Однако, если у ваших конкурентов средний спад составил 21%, ваш бизнес работает относительно хорошо. Тем не менее, вам все равно нужно будет проанализировать исходные данные, чтобы установить причину спада и найти решения для улучшения.

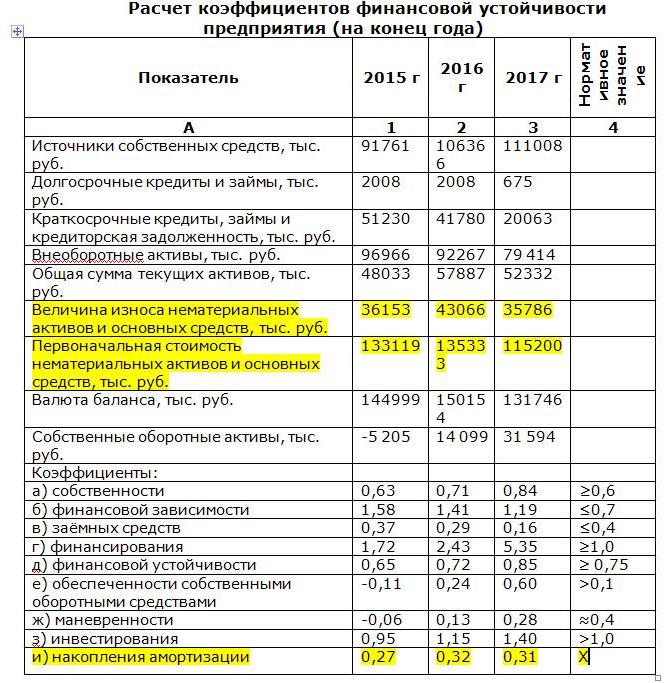

Коэффициенты кредитного плеча

Эти коэффициенты указывают на долгосрочную платежеспособность компании и на то, в какой степени вы используете долгосрочный долг для поддержки своего бизнеса.

Отношения долга к собственному капиталу и долга к активам используются банкирами, чтобы увидеть, как финансируются ваши активы, будь то, например, от кредиторов или ваших собственных инвестиций. В целом, банк будет рассматривать более низкий коэффициент как хороший показатель вашей способности погасить свои долги или взять на себя дополнительный долг для поддержки новых возможностей.

Доступ и расчет коэффициентов

Чтобы определить свои коэффициенты, вы можете использовать различные онлайн-инструменты, такие как калькуляторы коэффициентов BDC, хотя ваш финансовый консультант, бухгалтер и банкир могут уже иметь под рукой наиболее часто используемые коэффициенты.

Стандартные отраслевые данные доступны за плату из различных источников, как печатных, так и онлайн, включая отраслевые нормы и ключевые бизнес-коэффициенты Dun & Bradstreet, исследования годовых отчетов RMA и Статистическое управление Канады (поиск по финансовым показателям эффективности для канадского бизнеса) . Инструмент сравнительного анализа МСП Министерства промышленности Канады предлагает основные финансовые коэффициенты по отраслям, основанные на профилях малого бизнеса Статистического управления Канады.

Интерпретация ваших соотношений

Коэффициенты будут варьироваться от отрасли к отрасли и с течением времени.Их интерпретация требует знания вашего бизнеса, вашей отрасли и причин колебаний. В этом свете эксперты BDC предлагают разумные советы, которые могут помочь вам интерпретировать и улучшить ваши финансовые показатели.

В этом свете эксперты BDC предлагают разумные советы, которые могут помочь вам интерпретировать и улучшить ваши финансовые показатели.

За пределами чисел

Важно помнить, что коэффициенты — это только один из способов определения ваших финансовых результатов. Помимо того, в какой отрасли работает компания, местоположение также может быть важным. Региональные различия в таких факторах, как затраты на оплату труда или доставку, также могут повлиять на результат и значимость коэффициента.Надлежащий финансовый анализ всегда предполагает тщательное изучение данных, использованных для установления коэффициентов, а также оценку обстоятельств, приведших к получению результатов.

5 способов улучшить коэффициент ликвидности

Постоянный поток наличных денег — ключ к успешному бизнесу, но это лишь часть всей финансовой картины. Также важно поддерживать сильный коэффициент ликвидности , который указывает на то, что бизнес может погасить свои существующие долги за счет существующих активов.

Чем легче получить быстрый доступ к активу, тем он более ликвиден. Наличные, как правило, являются наиболее ликвидным активом, потому что они доступны при нажатии нескольких кнопок на панели банкомата или в цифровом приложении, а иногда и в вашем кошельке. Чем лучше коэффициент ликвидности бизнеса, тем более привлекательным он будет для кредиторов и инвесторов, оба из которых могут быть чрезвычайно важны для роста.

Хотя это может показаться довольно простым, существует несколько способов расчета коэффициентов ликвидности бизнеса.

Понимание коэффициентов ликвидности

Одним из наиболее распространенных типов коэффициентов ликвидности, используемых для определения финансового состояния компании, является коэффициент текущей ликвидности . Это сравнивает все текущие активы бизнеса со всеми его текущими обязательствами.

Иногда кредиторы и инвесторы также обращают внимание на коэффициент быстрой ликвидности или коэффициент ликвидности . Первые учитывают только деловые активы, к которым можно получить относительно быстрый доступ, а вторые фокусируются еще более узко, сравнивая обязательства только с денежными средствами и их эквивалентами.

Первые учитывают только деловые активы, к которым можно получить относительно быстрый доступ, а вторые фокусируются еще более узко, сравнивая обязательства только с денежными средствами и их эквивалентами.

Чтобы рассчитать коэффициент ликвидности вашего бизнеса, вы будете делить активы (оборотные, быстрые или денежные средства) на деловые обязательства (долги/обязательства).

Что означают цифры

Кредиторы и инвесторы могут использовать расчет коэффициента ликвидности, чтобы определить, насколько здоров ваш бизнес. Как правило, они хотят знать, что у вас под контролем денежный поток, вы ответственно тратите деньги и выплачиваете свои долги. Вот что считается здоровым, высоким или низким.

- Здоровый коэффициент текущей ликвидности: Бизнес со здоровым коэффициентом текущей ликвидности обычно может удовлетворить свои краткосрочные потребности и при этом иметь достаточно денежных средств для инвестиций или расширения.Как правило, коэффициент текущей ликвидности 1,0 означает, что обязательства компании не превышают ее ликвидных активов, хотя это может варьироваться в зависимости от отрасли. Цифры ниже 1,0 могут быть приемлемы в отраслях, где оборот продукции быстрее и/или платежные циклы короче. В этом случае кредиторы могут сравнить показатель ликвидности бизнеса со средним показателем по отрасли, чтобы определить его статус.

- Высокий коэффициент текущей ликвидности: Это относится к коэффициенту выше 1,0 и возникает, когда предприятие удерживает слишком много денежных средств, которые можно использовать или инвестировать другими способами.

- Низкий коэффициент текущей ликвидности: Коэффициент ниже 1,0 может привести к тому, что у предприятия возникнут проблемы с выплатой краткосрочных обязательств. Таким образом, это может сделать бизнес более рискованным для кредиторов и инвесторов.

Цифры ниже 1,0 могут быть приемлемы в отраслях, где оборот продукции быстрее и/или платежные циклы короче. В этом случае кредиторы могут сравнить показатель ликвидности бизнеса со средним показателем по отрасли, чтобы определить его статус.

Цифры ниже 1,0 могут быть приемлемы в отраслях, где оборот продукции быстрее и/или платежные циклы короче. В этом случае кредиторы могут сравнить показатель ликвидности бизнеса со средним показателем по отрасли, чтобы определить его статус.Что могут сделать владельцы бизнеса

Вот пять способов улучшить коэффициент ликвидности, если он находится на низком уровне:

- Контролируйте накладные расходы. Существует много видов накладных расходов, которые вы можете сократить, например, арендная плата, коммунальные услуги и страховка, путем переговоров или поиска по магазинам. Вы также можете посмотреть, на что вы тратите время и энергию. Один пример: если у вашей компании есть документальный след, переход на цифровые технологии может сэкономить вам время и деньги, которые сейчас тратятся на отправку и получение бумажных чеков. (Узнайте, как владельцы малого бизнеса переходят на цифровые платежи.)

- Продайте ненужные активы. Устранение таких предметов, как излишки бизнес-оборудования, может обеспечить небольшую сумму капитала и снизить среднюю стоимость обслуживания оборудования.

- Измените платежный цикл. Поговорите со своими поставщиками о возможностях скидок, если вы заплатите раньше, что может сэкономить вам от сотен до тысяч долларов. С другой стороны, вы можете предложить своим клиентам скидки за отправку платежей досрочно.

- Посмотрите на кредитную линию. Кредитная линия может помочь вам покрыть пробелы в денежных потоках из-за графиков платежей. Некоторые бизнес-линии предлагают доступ к до 100 000 долларов США в год без ежегодной платы в течение первого года. Если вы рассматриваете это, сравните условия, прежде чем выбрать кредитора для работы.

- Пересмотрите свои долговые обязательства. Если у вас есть краткосрочная задолженность, переход на долгосрочную задолженность может потребовать меньших ежемесячных платежей и дать вам больше времени для выплаты суммы. С другой стороны, переключение долгосрочного долга на краткосрочный может означать более высокие ежемесячные платежи, но это также может означать, что ваш долг будет погашен быстрее. Также рассмотрите такие варианты, как консолидация долга и рефинансирование кредита, которые могут помочь снизить ежемесячные платежи сейчас, а также сэкономить деньги в долгосрочной перспективе.

Вы также можете посмотреть, на что вы тратите время и энергию. Один пример: если у вашей компании есть документальный след, переход на цифровые технологии может сэкономить вам время и деньги, которые сейчас тратятся на отправку и получение бумажных чеков. (Узнайте, как владельцы малого бизнеса переходят на цифровые платежи.)

Вы также можете посмотреть, на что вы тратите время и энергию. Один пример: если у вашей компании есть документальный след, переход на цифровые технологии может сэкономить вам время и деньги, которые сейчас тратятся на отправку и получение бумажных чеков. (Узнайте, как владельцы малого бизнеса переходят на цифровые платежи.) Если вы рассматриваете это, сравните условия, прежде чем выбрать кредитора для работы.

Если вы рассматриваете это, сравните условия, прежде чем выбрать кредитора для работы. Предоставленная информация и мнения носят общий характер и не являются юридическими, налоговыми или инвестиционными рекомендациями. Wells Fargo не дает никаких гарантий относительно точности или полноты информации, включая, помимо прочего, информацию, предоставленную третьими лицами; не поддерживает какие-либо описанные здесь компании, продукты или услуги, не принадлежащие Wells Fargo; и не несет ответственности за использование вами этой информации. Информация и предложения, касающиеся управления бизнес-рисками и мер безопасности, не обязательно отражают деловую практику или опыт Wells Fargo.Пожалуйста, свяжитесь со своими юридическими, налоговыми или финансовыми консультантами относительно конкретных потребностей вашего бизнеса, прежде чем предпринимать какие-либо действия на основании этой информации.

Информация и предложения, касающиеся управления бизнес-рисками и мер безопасности, не обязательно отражают деловую практику или опыт Wells Fargo.Пожалуйста, свяжитесь со своими юридическими, налоговыми или финансовыми консультантами относительно конкретных потребностей вашего бизнеса, прежде чем предпринимать какие-либо действия на основании этой информации.

Все кредитные решения подлежат утверждению. Для кредитных продуктов SBA также требуется соответствие требованиям SBA.

Кредитор, предоставляющий равные жилищные условия

Основы бухгалтерских коэффициентов и формул

Базовое понимание бухгалтерского учета необходимо для ведения малого бизнеса.Работа с различными формулами и процессами бухгалтерского учета может занять много времени и утомительной работы, но она может дать вам четкое представление о финансовом состоянии вашей компании, чтобы вы могли принимать важные решения.

Первый шаг к правильному ведению бухгалтерского учета — это точный учет таких вещей, как дебиторская и кредиторская задолженность, товарно-материальные запасы и другие операции в вашем бизнесе. Вы можете использовать программное обеспечение для бухгалтерского учета, которое сделает за вас большую часть тяжелой работы, но вам все равно необходимо знать основы бухгалтерского учета, в том числе коэффициенты бухгалтерского учета.

Вы можете использовать программное обеспечение для бухгалтерского учета, которое сделает за вас большую часть тяжелой работы, но вам все равно необходимо знать основы бухгалтерского учета, в том числе коэффициенты бухгалтерского учета.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Бухгалтерские коэффициенты позволяют быстро оценить финансовое состояние предприятия. Согласно бухгалтерскому учету, коэффициенты являются наиболее часто используемыми бухгалтерскими формулами в отношении бизнес-анализа. Анализ ваших финансов с помощью этих коэффициентов поможет вам определить тенденции и другие данные, которые помогут принять важные бизнес-решения.

Вот самые распространенные типы соотношений и различные формулы, которые вы можете использовать в каждой категории:

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициент рентабельности

- Соотношение оборота

- Коэффициент рыночной стоимости

Пока может оказаться невозможным постоянно анализировать все эти коэффициенты в определенный момент времени, крайне важно выбрать несколько, которые имеют отношение к деятельности вашего бизнеса, чтобы вы могли быть в курсе того, что происходит в вашей компании.

Коэффициенты ликвидности

Эти коэффициенты используются для расчета способности компании выплачивать свои долги, обычно путем измерения текущих обязательств и ликвидных активов. Это определяет, насколько вероятно, что ваш бизнес сможет погасить краткосрочные долги. Вот некоторые распространенные коэффициенты ликвидности:

- Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства : Целью этого коэффициента является измерение того, может ли ваша компания в настоящее время погасить краткосрочные долги путем ликвидации ваших активов.

- Коэффициент быстрой ликвидности = Быстрые активы/Текущие обязательства : Этот коэффициент аналогичен приведенному выше коэффициенту текущей ликвидности, за исключением того, что для измерения «быстрых» активов вы учитываете только свою дебиторскую задолженность плюс денежные средства плюс рыночные ценные бумаги.

- Коэффициент чистого оборотного капитала = (Текущие активы — Текущие обязательства)/Общие активы: Рассчитывая коэффициент чистого оборотного капитала, вы рассчитываете ликвидность своих активов. Увеличение коэффициента чистого оборотного капитала указывает на то, что ваш бизнес больше инвестирует в ликвидные активы, чем в основные средства.

Увеличение коэффициента чистого оборотного капитала указывает на то, что ваш бизнес больше инвестирует в ликвидные активы, чем в основные средства.

Увеличение коэффициента чистого оборотного капитала указывает на то, что ваш бизнес больше инвестирует в ликвидные активы, чем в основные средства.- Соотношение денежных средств = Денежные средства/Текущие обязательства: Этот коэффициент показывает, насколько ваш бизнес способен погасить свои долги, используя только денежные средства. Никакие другие активы не учитываются в этом коэффициенте.

- Коэффициент денежного покрытия = (прибыль до вычета процентов и налогов + амортизация)/проценты: долги.

- Коэффициент операционных денежных потоков = Операционные денежные потоки / Текущие обязательства : Этот коэффициент показывает, насколько ваши текущие обязательства покрываются денежными потоками.

Коэффициенты прибыльности

Бухгалтеры используют эти коэффициенты для измерения доходов предприятия по сравнению с его расходами. Вот некоторые распространенные коэффициенты рентабельности:

- Рентабельность активов = Чистая прибыль/Средняя сумма активов: Коэффициент рентабельности активов показывает, сколько прибыли предприятия получают по сравнению с их активами.

- Рентабельность собственного капитала = Чистая прибыль/Средний акционерный капитал: Этот коэффициент показывает прибыльность вашего бизнеса от инвестиций ваших акционеров.

- Прибыль на акцию = Чистая прибыль/Количество обыкновенных акций в обращении: Коэффициент прибыли на акцию аналогичен коэффициенту рентабельности собственного капитала, за исключением того, что этот коэффициент показывает вашу прибыль от размещенных акций на момент конец определенного периода.

Коэффициенты левериджа

Коэффициент левериджа — это хороший способ легко увидеть, какая часть капитала вашей компании приходится на заемные средства и насколько вероятно, что ваша компания сможет выполнить свои финансовые обязательства.Коэффициенты кредитного плеча аналогичны коэффициентам ликвидности, за исключением того, что коэффициенты кредитного плеча учитывают ваши итоги, тогда как коэффициенты ликвидности фокусируются на ваших текущих активах и обязательствах.

- Отношение долга к собственному капиталу = Общий долг/Общий собственный капитал: Этот коэффициент измеряет левередж вашей компании путем сравнения ваших обязательств или долгов с вашей стоимостью, представленной акционерным капиталом.

- Коэффициент общего долга = (Общие активы — Общий капитал)/Общий объем активов: Коэффициент общего долга — это быстрый способ узнать, какая часть ваших активов доступна из-за долга.

- Коэффициент долгосрочной задолженности = Долгосрочная задолженность / (Долгосрочная задолженность + Общий капитал) : Подобно коэффициенту общей задолженности, эта формула позволяет вам увидеть, что ваши активы доступны из-за долга более одного раза. -летний период.

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости используются для измерения дохода вашей компании по отношению к ее активам. Существует множество различных типов коэффициентов оборачиваемости. Вот некоторые распространенные коэффициенты оборачиваемости:

Вот некоторые распространенные коэффициенты оборачиваемости:

- Коэффициент оборачиваемости запасов = Стоимость проданных товаров/Средний запас: Коэффициент оборачиваемости запасов показывает, сколько запасов вы продали за год или другой указанный период.

- Коэффициент оборачиваемости активов = Продажи/Средняя сумма активов : Этот коэффициент является хорошим индикатором того, насколько хорошо ваша компания использует свои активы для получения дохода.

- Коэффициент оборачиваемости дебиторской задолженности = Продажи/Средняя дебиторская задолженность: Вы можете использовать этот коэффициент, чтобы оценить, насколько быстро ваша компания способна собирать средства со своих клиентов.

- Коэффициент оборачиваемости кредиторской задолженности = Общее количество закупок поставщиков/(Начальная кредиторская задолженность + Конечная кредиторская задолженность)/2): Этот коэффициент измеряет скорость, с которой компания платит своим поставщикам.

Коэффициенты рыночной стоимости

Коэффициенты рыночной стоимости касаются исключительно акций и акций. Многие инвесторы используют эти коэффициенты, чтобы определить, переоценены ли ваши акции или нет. Вот несколько общепринятых коэффициентов рыночной стоимости:

- Отношение цены к прибыли = Цена на акцию/Прибыль на акцию . Инвесторы используют соотношение цены и прибыли, чтобы увидеть, сколько они платят за каждый доллар, заработанный на акции.

- Отношение рыночной стоимости к балансовой стоимости = Рыночная стоимость одной акции/Балансовая стоимость одной акции .Этот коэффициент сравнивает историческую бухгалтерскую стоимость вашей компании со стоимостью, установленной фондовым рынком.

Зачем смотреть на финансовые коэффициенты для малого бизнеса?

Бухгалтерский учет – это язык бизнеса. Он рассказывает историю. Хотя эти формулы могут показаться замысловатыми перебором чисел, их результаты во многом определяют здоровье вашего бизнеса.

Вести успешный бизнес — значит учиться на прошлых ошибках и принимать правильные решения для будущего. Без базового понимания бухгалтерского учета вы не сможете планировать будущее своего бизнеса.

Потратив время на исследование и понимание финансового состояния вашего бизнеса, вы сможете принимать точные решения о своем будущем и настраивать свой бизнес на успех. Например, коэффициент общей задолженности может служить ключевым индикатором того, подходит ли время для взятия нового кредита. Коэффициент оборачиваемости активов показывает, насколько ценны ваши активы по отношению к тому, что вы производите. Это может сообщить, как вы повышаете эффективность бизнеса или инвестируете ли вы в новые активы.

Чтобы вести успешный бизнес, вы должны иметь четкое представление о том, где вы находитесь в любой момент времени.Наличие четких книг, которые точны и легко интерпретируются, может обеспечить вам успешный бизнес.

Финансовый учет и учет затрат

Существует ключевое различие между финансовым учетом и учетом затрат: финансовый учет касается текущего финансового состояния бизнеса, в то время как учет затрат оценивает только затраты, связанные с производством вашего бизнеса. И то, и другое можно использовать для лучшего понимания финансового положения вашей компании, но учет затрат ориентирован на прибыль и эффективность.

И то, и другое можно использовать для лучшего понимания финансового положения вашей компании, но учет затрат ориентирован на прибыль и эффективность.

Полный список основных терминов бухгалтерского учета см. в нашей инфографике.

Показатели и измерения в финансировании фермерских хозяйств

Измерения ликвидности касаются верхней части баланса — отношения текущих активов к текущим обязательствам. По определению, ликвидность связана со способностью фермерского бизнеса генерировать достаточный денежный поток для жизни семьи, уплаты налогов и погашения долгов. Текущие активы фермы включают денежные средства и те предметы, которые вы будете конвертировать в денежные средства в ходе обычной деятельности, обычно в течение одного года.

Текущие обязательства фермы включают те статьи, которые должны быть оплачены в течение одного года. Проще говоря, оборотные средства необходимы для погашения текущих обязательств. Можем ли мы ожидать, что кто-то может погасить 120 000 долларов текущих обязательств, если у них есть 200 000 долларов текущих активов, доступных для конвертации в наличные деньги? Можно с уверенностью сказать «да», и останется запас в размере 80 000 долларов.

Можем ли мы ожидать, что кто-то может погасить 120 000 долларов текущих обязательств, если у них есть 200 000 долларов текущих активов, доступных для конвертации в наличные деньги? Можно с уверенностью сказать «да», и останется запас в размере 80 000 долларов.

Коэффициент текущей ликвидности и оборотный капитал

Двумя распространенными показателями ликвидности являются коэффициент текущей ликвидности и оборотный капитал.

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Используя предыдущий пример 200 000 долларов текущих активов, разделенных на 120 000 долларов текущих обязательств, мы вычисляем коэффициент текущей ликвидности, равный 1,67. На самом деле это означает, что на каждый доллар текущего долга приходится 1,67 доллара текущих активов, которыми можно его оплатить. Это должно сработать.

Общепринятые диапазоны

Больше 2,0 — сильный

2.

от 0 до 1,3 попадает в диапазон предупрежденийМенее 1,3 будет уязвимым

от 0 до 1,3 попадает в диапазон предупреждений

от 0 до 1,3 попадает в диапазон предупрежденийНаш коэффициент текущей ликвидности 1,67 в этом примере будет в среднем диапазоне.

Оборотный капитал — это не отношение, а измерение в долларах. Он рассчитывается путем вычитания общей суммы текущих обязательств из общей суммы текущих активов.

В нашем примере мы сказали, что у них есть резерв в размере 80 000 долларов (200 000 долларов минус 120 000 долларов). Это их оборотный капитал.Не существует стандартной приемлемой долларовой суммы оборотного капитала.

Что такое адекватная ликвидность?

Посмотрите на свой показатель оборотного капитала и подумайте с точки зрения адекватности. Указана ли оценка ваших обязательств по подоходному налогу как текущие обязательства в вашем балансе? (Хорошо иметь его в списке.) Если нет, вам нужен оборотный капитал, чтобы покрыть это. Ваши налоги на имущество перечислены как текущее обязательство? (Хорошо иметь их в списке.) Если нет, вам также нужен оборотный капитал для их покрытия.

Ваши налоги на имущество перечислены как текущее обязательство? (Хорошо иметь их в списке.) Если нет, вам также нужен оборотный капитал для их покрытия.

Какая часть жизни семьи должна приходиться на ферму? В некоторых случаях все это должно быть. В других случаях ничего из этого не требуется. Они помогают определить, насколько адекватен оборотный капитал.

Помните, что определение ликвидности – это способность фермерского хозяйства генерировать достаточный денежный поток для жизни семьи, налогов и выплаты долгов. Если счета накапливаются быстрее, чем они могут быть оплачены, или текущий кредит необходимо рефинансировать, потому что он не будет погашен, ликвидности недостаточно.

Значит ли это, что вы разорены? Нет! На самом деле вы можете быть очень богатым, но недостаточно «ликвидным».

Будет ли достаточно оборотного капитала в размере 80 000 долларов США для вашей фермы? Может быть, а может и не быть.

Отношение оборотного капитала к валовому доходу

Программное обеспечение FINPACK добавляет еще одно измерение для определения достаточности оборотного капитала путем расчета отношения оборотного капитала к валовому доходу. Сравнивая уровень оборотного капитала с годовым валовым доходом фермы, он дает некоторое представление о достаточности оборотного капитала.

Сравнивая уровень оборотного капитала с годовым валовым доходом фермы, он дает некоторое представление о достаточности оборотного капитала.

Фермер, у которого отношение оборотного капитала к валовому доходу составляет 8 процентов, будет в значительной степени полагаться на заемные операционные деньги, потому что в начале года у них закончится собственный оборотный капитал.

Фермер, отношение оборотного капитала к валовому доходу которого составляет 26 процентов, будет полагаться на заемные средства в течение года, но не так сильно и не так быстро.

Общепринятые диапазоны

Более 30 процентов является сильным

От 10 до 30 процентов попадут в диапазон предупреждения

Менее 10 процентов будут уязвимы

Помните, что ваш баланс — это моментальный снимок вашего финансового состояния на конкретный день. Каждый день ваш баланс будет меняться по мере того, как вы ведете бизнес, оплачиваете счета, собираете урожай и т. д. Многие деловые действия, которые вы совершаете каждый день, влияют на коэффициент текущей ликвидности и оборотный капитал.

Каждый день ваш баланс будет меняться по мере того, как вы ведете бизнес, оплачиваете счета, собираете урожай и т. д. Многие деловые действия, которые вы совершаете каждый день, влияют на коэффициент текущей ликвидности и оборотный капитал.

Риск ликвидности: измерение и управление

Автор Joe Wirija | 22 июля 2020 г.

Специалисты по финансам, хорошо помнящие экономический кризис 2008 года, часто связывают риск ликвидности с Базельскими соглашениями — серией банковских правил, призванных гарантировать, что финансовые учреждения снижают риск за счет поддержания достаточного капитала.В этом посте мы посмотрим на вещи под другим углом, изучая принципы измерения и управления риском ликвидности в контексте нефинансовых организаций.

Однако, прежде чем мы рассмотрим этот вопрос, важно сначала понять некоторые из возможных источников риска ликвидности.

Источники риска ликвидности Проще говоря, риск ликвидности — это риск того, что у предприятия не будет достаточно денежных средств для своевременного выполнения своих финансовых обязательств. Без надлежащего управления денежными потоками и надежного управления риском ликвидности бизнес столкнется с кризисом ликвидности и в конечном итоге станет неплатежеспособным.

Без надлежащего управления денежными потоками и надежного управления риском ликвидности бизнес столкнется с кризисом ликвидности и в конечном итоге станет неплатежеспособным.

Поскольку предприятия приступают к процессу измерения риска ликвидности и управления им, они должны быть начеку в отношении распространенных источников этого риска. Эти источники включают:

1. Отсутствие управления денежными потоками

Управление денежными потоками дает бизнесу хорошее представление о потенциальных проблемах и возможностях ликвидности. Наличные деньги — это король, а денежный поток — это родословная всех предприятий.Без надлежащего управления денежными потоками бизнес увеличит свою подверженность ненужным рискам ликвидности. Более того, бизнес без здорового и хорошо управляемого денежного потока столкнется с трудной борьбой за то, чтобы оставаться прибыльным, обеспечивать выгодные условия финансирования, привлекать потенциальных изобретателей и быть жизнеспособным в долгосрочной перспективе.

2. Невозможность получить финансирование

История несвоевременного погашения долга и/или несоблюдения требований ковенанта по кредиту может привести к дополнительным проблемам при попытке получить финансирование.Поэтому крайне важно, чтобы предприятия имели хорошее управление структурой капитала, сопоставляли профили погашения долга с активами и поддерживали хорошие отношения и регулярную связь с кредиторами. Невозможность получить финансирование вообще или получить его по конкурентоспособным ставкам и на приемлемых условиях увеличивает риск ликвидности.

3. Неожиданный экономический спад

В начале 2020 года фондовый рынок был на рекордно высоком уровне, и мало кто ожидал, что мир так сильно пострадает от COVID-19.Неблагоприятное экономическое воздействие этой глобальной пандемии было быстрым и безжалостным. Блокировки вызвали неожиданный экономический спад, и многие предприятия столкнулись с падением продаж до катастрофически низкого уровня и резко возросшим риском ликвидности.

4. Незапланированные капитальные затраты

Надлежащее управление основными средствами чрезвычайно важно, особенно для предприятий, работающих в капиталоемких отраслях, таких как энергетика, телекоммуникации или транспорт.Капиталоемкий бизнес часто имеет высокую долю заемных средств с высоким соотношением постоянных и переменных затрат. Для таких предприятий единичные незапланированные капитальные затраты, такие как новая покупка или капитальный ремонт оборудования, могут усугубить существующие бюджетные ограничения. Это, в свою очередь, еще больше увеличивает операционный леверидж и повышает риск ликвидности.

5.

Кризис прибыли Бизнес, переживающий кризис прибыли, увидит не только снижение рентабельности, но и снижение выручки.Следовательно, чтобы бороться с отрицательной маржой рентабельности и продолжать работу, ему нужно будет начать использовать денежные резервы. Неспособность остановить непрерывное сжигание наличности в конечном итоге приведет к истощению денежных резервов, и бизнес неизбежно столкнется с кризисом ликвидности.

Нужна помощь с прогнозом движения денежных средств? Узнайте о наших консультационных услугах по денежным потокам.

Измерение риска ликвидностиОдним из ключевых элементов измерения риска ликвидности и управления им является способность выявлять предупредительные признаки кризиса ликвидности.Помимо выявления этих признаков, бизнес также должен быть в состоянии измерить величину риска, чтобы он мог предпринять немедленные и надлежащие действия, чтобы остановить нисходящую спираль.

Существует несколько способов измерения риска ликвидности, а именно:

1. Анализ финансовых показателей

Хорошее управление ликвидностью означает проведение анализа финансовых коэффициентов, понимание того, что эти коэффициенты означают, и принятие необходимого наилучшего курса действий. Финансовые коэффициенты предоставляют бизнесу текущие показатели риска ликвидности на основе его прошлой деятельности, позволяя ему вносить необходимые финансовые и операционные корректировки, чтобы обеспечить достижение желаемых будущих финансовых и операционных результатов. Наиболее распространенные соотношения:

Наиболее распространенные соотношения:

Быстрое соотношение

Как и коэффициент текущей ликвидности, коэффициент быстрой ликвидности измеряет, насколько хорошо бизнес может выполнять свои краткосрочные финансовые обязательства. Коэффициент быстрой ликвидности рассчитывается путем деления общей суммы денежных средств, рыночных ценных бумаг и ликвидной дебиторской задолженности предприятия на общую сумму ликвидных текущих обязательств. Коэффициент быстрой ликвидности больше 1 означает, что бизнес имеет хорошие возможности для выполнения своих краткосрочных финансовых обязательств. Меньше 1, и перспективы идут в другую сторону.

Коэффициент тока

Как и коэффициент быстрой ликвидности, коэффициент текущей ликвидности измеряет уровень ликвидности бизнеса и его способность использовать краткосрочные активы для погашения краткосрочных обязательств. Коэффициент текущей ликвидности рассчитывается путем деления текущих активов предприятия на его текущие обязательства. Коэффициент текущей ликвидности более 1 обычно считается комфортным. Коэффициент ниже 1 может указывать на нехватку средств для выполнения краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности более 1 обычно считается комфортным. Коэффициент ниже 1 может указывать на нехватку средств для выполнения краткосрочных финансовых обязательств.

Соотношение быстрой скорости против.Коэффициент тока

Коэффициент быстрой ликвидности предпочтительнее коэффициента текущей ликвидности, поскольку не все оборотные активы ликвидны. Например, у большинства предприятий есть дебиторская задолженность по торговым операциям с дебиторской задолженностью за последние 180 дней, и существует высокая вероятность того, что часть этой текущей дебиторской задолженности не будет взыскана (т. е. неликвидна).

2. Прогнозирование денежных потоков

В любое время неопределенности, особенно сейчас, компаниям следует как никогда пересмотреть свою операционную стратегию и прогноз прибыльности.Важно отметить, что руководство должно иметь хорошее представление о потенциальных трудностях и возможностях, связанных с ликвидностью. Тем не менее, для бизнеса всегда разумно поддерживать и пересматривать свой прогноз движения денежных средств, независимо от кризиса.

Тем не менее, для бизнеса всегда разумно поддерживать и пересматривать свой прогноз движения денежных средств, независимо от кризиса.

Измерение краткосрочного риска ликвидности и управление им особенно важно для бизнеса с большим объемом транзакций, такого как супермаркет или ресторан. Долгосрочные прогнозы денежных потоков могут использоваться для поддержки стратегических целей бизнеса и предоставления финансовой информации кредиторам.

Анализ денежных потоков должен быть реалистичным и информативным, позволяющим видеть и выполнять планы руководства, обосновывать достоинства бизнес-стратегий и способствовать подотчетности.

3.

Управление структурой капитала Долг, как правило, является самым дешевым источником финансирования, учитывая, что долг имеет более низкую стоимость финансирования, чем акционерный капитал, а также не облагается налогом для бизнеса. Тем не менее, бизнес должен тщательно управлять и контролировать соотношение долга к собственному капиталу, чтобы не допустить чрезмерного использования заемных средств. Чем больше заемных средств у бизнеса, тем больше его уязвимость к любому спаду денежного потока. Эта уязвимость становится еще более серьезной, если она совпадает со сроками погашения долга. Бизнес с высокой долей заемных средств имеет меньшую способность поглощать убытки или получать пролонгированные средства.

Чем больше заемных средств у бизнеса, тем больше его уязвимость к любому спаду денежного потока. Эта уязвимость становится еще более серьезной, если она совпадает со сроками погашения долга. Бизнес с высокой долей заемных средств имеет меньшую способность поглощать убытки или получать пролонгированные средства.

Чтобы измерить риск ликвидности из-за чрезмерной доли заемных средств, компания должна посмотреть, достаточно ли у нее ликвидности для выплаты процентов по долгу и основного долга, и она должна сравнить свои коэффициенты заемных средств с коэффициентами своих конкурентов.Общие коэффициенты с использованием заемных средств (т. е. заемных средств):

Соотношение долга к собственному капиталу

Отношение долга к собственному капиталу измеряет общую сумму обязательств предприятия по отношению к его акционерному капиталу. Оптимального соотношения нет. Это действительно зависит от текущего состояния бизнеса, а также от отрасли, в которой он конкурирует. Например, высокий коэффициент может быть желателен для бизнеса, который испытывает высокие темпы роста, поскольку кредитное плечо значительно увеличивает его прибыль. Однако, если бизнес не управляет суммой долга в своем балансе, высокая стоимость заимствования будет препятствовать любым выгодам от использования заемных средств и увеличит вероятность того, что бизнес не сможет обслуживать свой долг (т.д., риск ликвидности).

Например, высокий коэффициент может быть желателен для бизнеса, который испытывает высокие темпы роста, поскольку кредитное плечо значительно увеличивает его прибыль. Однако, если бизнес не управляет суммой долга в своем балансе, высокая стоимость заимствования будет препятствовать любым выгодам от использования заемных средств и увеличит вероятность того, что бизнес не сможет обслуживать свой долг (т.д., риск ликвидности).

Анализ компании DuPont

Рентабельность собственного капитала (ROE) — это коэффициент рентабельности, который измеряет норму прибыли, генерируемую инвестированным капиталом (т. е. обыкновенными акциями). Более высокий ROE обычно означает, что бизнес более эффективен в получении прибыли, чем его коллеги; более низкий ROE означает обратное. Анализ DuPont разделяет ROE на три компонента:

- Операционная эффективность;

- Эффективность использования активов; и

- Финансовый рычаг.

ROE = [Чистая прибыль/Продажи] × [Продажи/Общие активы] × [Общие активы/Акционерный капитал]

ROE = Маржа прибыли × Оборачиваемость активов × Финансовый рычаг

Эти три компонента помогают бизнесу лучше понимать изменения ROE с течением времени.

По мере увеличения нормы прибыли каждая продажа будет приносить больший денежный поток и приводить к более высокому общему показателю ROE. По мере увеличения оборачиваемости активов бизнес будет генерировать больше продаж на каждый принадлежащий актив, что также приведет к повышению общей рентабельности собственного капитала.Наконец, увеличение доли заемных средств должно привести к увеличению ROE, поскольку долг обычно является самым дешевым источником финансирования. Более широкое использование долга в качестве финансирования приведет к тому, что бизнес будет иметь более высокие процентные платежи, которые не облагаются налогом. Поскольку выплаты дивидендов не облагаются налогом, сохранение высокой доли долга в структуре капитала приводит к более высокому ROE.

Понимая компонент финансового левереджа анализа DuPont, бизнес может провести оценку, чтобы определить, может ли повышенный риск ликвидности за счет увеличения левериджа быть компенсирован преимуществами более высокой ROE.

Коэффициент покрытия процентов

Коэффициент покрытия процентов измеряет, насколько легко бизнес может покрыть свои процентные расходы по непогашенным долгам. Коэффициент покрытия процентов рассчитывается путем деления прибыли до вычета процентов и налогов (EBIT) на общую сумму процентных расходов по всем непогашенным долгам. Чем выше коэффициент, тем ниже кредитный риск для кредиторов. В свою очередь, кредиторы будут более охотно поддерживать потребности в финансировании, тем самым снижая риск ликвидности.

Узнайте больше в этих сообщениях по теме: Управление риском ликвидности Поскольку мы продолжаем рассматривать принципы измерения риска ликвидности и управления им, пришло время обратиться к аспекту управления.Риск ликвидности можно снизить за счет тщательного финансового планирования и анализа, а также за счет регулярного прогнозирования денежных потоков, мониторинга и оптимизации чистого оборотного капитала и управления существующими кредитными линиями.

1. Прогнозирование движения денежных средств

Многие предприятия, особенно динамично развивающиеся со здоровым балансом, тщательно прогнозируют свои прибыли и убытки, но часто пренебрегают прогнозированием своих денежных потоков, потому что неликвидность никогда не вызывала беспокойства.

Однако крайне важно, чтобы все предприятия регулярно прогнозировали движение денежных средств в тандеме с другими прогнозами своей финансовой деятельности.Надежный прогноз движения денежных средств не только поможет предприятиям избежать проблем с ликвидностью, когда они неожиданно столкнутся с более высокими, чем обычно, расходами, но также уравновесит два ключевых финансовых параметра денежного потока и прибыли. Независимо от того, насколько велика прибыль, которую получает бизнес, если он не может преобразовать эту прибыль в денежные средства, он не сможет выполнить финансовые обязательства, такие как покрытие заработной платы, оплата инвентаря, увеличение ликвидности и избежание риска неплатежеспособности.

Регулярное прогнозирование денежных потоков также заставляет предприятия лучше оптимизировать чистый оборотный капитал для достижения долгосрочных финансовых целей.

2. Мониторинг и оптимизация чистого оборотного капитала

Финансовые специалисты должны иметь глубокое понимание того, как колебания деловой активности влияют на потребности в финансировании и чистом оборотном капитале. Улучшение оборотного капитала может быть достигнуто с помощью трех прогнозных отчетов и анализа финансовых коэффициентов, таких как:

дней продаж (DSO)

DSO измеряет среднее количество дней, которое требуется бизнесу для получения платежа от продажи в кредит.

DSO рассчитывается на основе средней дебиторской задолженности, деленной на общее количество продаж в кредит за 365 дней. Низкий DSO означает, что бизнесу требуется меньше времени для сбора платежей от продаж в кредит и наоборот.

Идеального значения DSO не существует, поскольку DSO сильно различается в зависимости от отрасли. Кроме того, тенденция DSO более важна для анализа, чем фактическое значение DSO. Например, увеличение значения DSO в месячном исчислении может указывать на снижение эффективности сбора дебиторской задолженности или на то, что некоторым клиентам требуется больше времени для оплаты бизнеса.

Кроме того, тенденция DSO более важна для анализа, чем фактическое значение DSO. Например, увеличение значения DSO в месячном исчислении может указывать на снижение эффективности сбора дебиторской задолженности или на то, что некоторым клиентам требуется больше времени для оплаты бизнеса.

Непогашенная задолженность по дням (DPO)

DPO измеряет среднее количество дней, в течение которых предприятие расплачивается со своими торговыми кредиторами.

DPO рассчитывается на основе средней кредиторской задолженности, деленной на стоимость товаров, умноженной на 365 дней. Низкий DPO означает, что бизнесу требуется меньше времени для выплаты своим торговым кредиторам, и наоборот.

Как и DSO, DPO сильно различается в зависимости от отрасли, и тренд DPO важнее для анализа, чем фактическое значение DPO. Например, если бизнес пытается сохранить свои денежные резервы для покупки нового оборудования, его месячная стоимость DPO может возрасти, потому что ему требуется больше времени для выплаты своим торговым кредиторам.

Дней непогашенного запаса (DIO)

DIO измеряет среднее количество дней, которое требуется бизнесу, чтобы превратить свои запасы в продажи.

DIO рассчитывается на основе среднего запаса по счетам, деленного на стоимость товаров, умноженную на 365 дней. Низкий DIO означает, что бизнесу требуется меньше времени, чтобы преобразовать свои запасы в продажи и наоборот.

Как и DSO и DPO, DIO сильно различается в зависимости от отрасли, и тренд DIO важнее для анализа, чем фактическое значение DIO.В целом, более низкий DIO указывает на то, что в бизнесе хорошее управление запасами, и наоборот.

Цикл преобразования денежных средств (CCC)

CCC измеряет среднее количество дней, которое требуется бизнесу для преобразования своих ресурсов в денежный поток. CCC рассчитывается на основе суммы DSO и DIO за вычетом DPO. CCC оценивает эффективность операций и управления, поскольку предоставляет заинтересованным сторонам информацию о том, сколько времени требуется бизнесу, чтобы реализовать денежный поток от своих инвестиций в процессы продаж и производства. Более низкое значение CCC обычно указывает на то, что бизнес эффективно управляет своими операциями, и наоборот.

Более низкое значение CCC обычно указывает на то, что бизнес эффективно управляет своими операциями, и наоборот.

3. Управление существующими кредитными линиями

Использование заемного капитала помогает бизнесу расти и быть прибыльным, поскольку дает ему возможность управлять краткосрочными и долгосрочными потребностями, такими как пополнение денежных резервов для будущих потребностей в чистом оборотном капитале и капиталовложений.

Предприятие должно не только установить прочные отношения со своими кредиторами, но и регулярно контролировать все свои существующие кредитные линии, чтобы обеспечить полное соблюдение ковенантов, сопоставлять кредиты с целью кредита, управлять сроками погашения долга и получать наилучшие ставки финансирования.

Важность измерения и управления риском ликвидности Если бизнес-лидеры не понимают полностью источники риска ликвидности и принципы измерения риска ликвидности и управления им, риск неплатежеспособности резко возрастает. Сегодняшние беспрецедентные вызовы, безусловно, подчеркнули это. Любой бизнес, у которого есть проблемы с ликвидностью, должен подумать о привлечении опытного, объективного консультанта для тщательной оценки риска ликвидности, прежде чем проблемы обострятся.Эксперт может помочь вам вернуться на курс и предоставить план, как удержать вас там.

Сегодняшние беспрецедентные вызовы, безусловно, подчеркнули это. Любой бизнес, у которого есть проблемы с ликвидностью, должен подумать о привлечении опытного, объективного консультанта для тщательной оценки риска ликвидности, прежде чем проблемы обострятся.Эксперт может помочь вам вернуться на курс и предоставить план, как удержать вас там.

Пандемия COVID-19 сделала ликвидность насущной проблемой для многих предприятий. Если вам нужна помощь в измерении риска ликвидности и управлении им, обратитесь по телефону 8020 до того, как начнется спад. Вы также можете узнать больше о наших услугах по прогнозированию денежных потоков, загрузив ресурс ниже.

Об авторе

До прихода в 8020 Consulting Джо был инвестиционным банкиром с опытом работы на рынках капитала и долговых обязательств, слияний и поглощений, IPO, кредитов, проблемных активов и финансового обеспечения.В его основные обязанности входят слияния и поглощения на стороне покупателя и на стороне продавца, выделение дочерних компаний, привлечение капитала через долговые и фондовые рынки, структурирование гибридных ценных бумаг, оздоровление и реструктуризация, а также поддержка комплексной проверки. На протяжении многих лет Джо консультировал и привлекал капитал для REIT, застройщиков и крупных игроков на рынке пальмового масла. Джо также жил и работал в нескольких крупных финансовых городах мира, таких как Лос-Анджелес, Лондон, Сингапур и Гонконг. Джо окончил Университет Южной Калифорнии и является дипломированным бухгалтером Института дипломированных бухгалтеров Англии и Уэльса.Джо также имеет следующие лицензии FINRA: Series 24, Series 63 и Series 79.