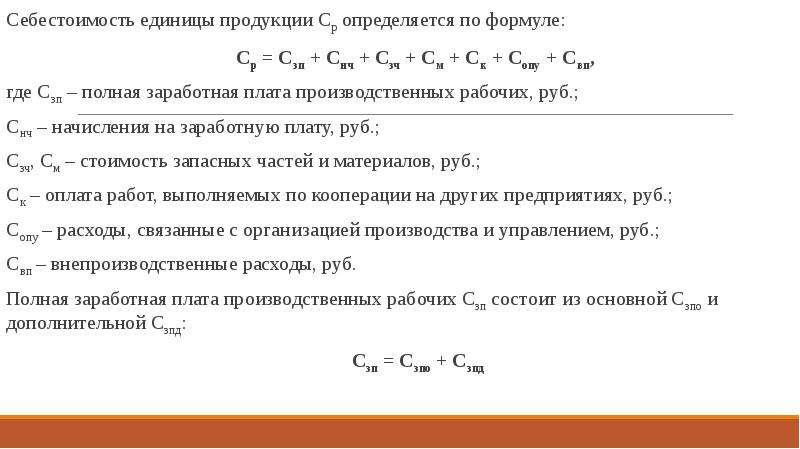

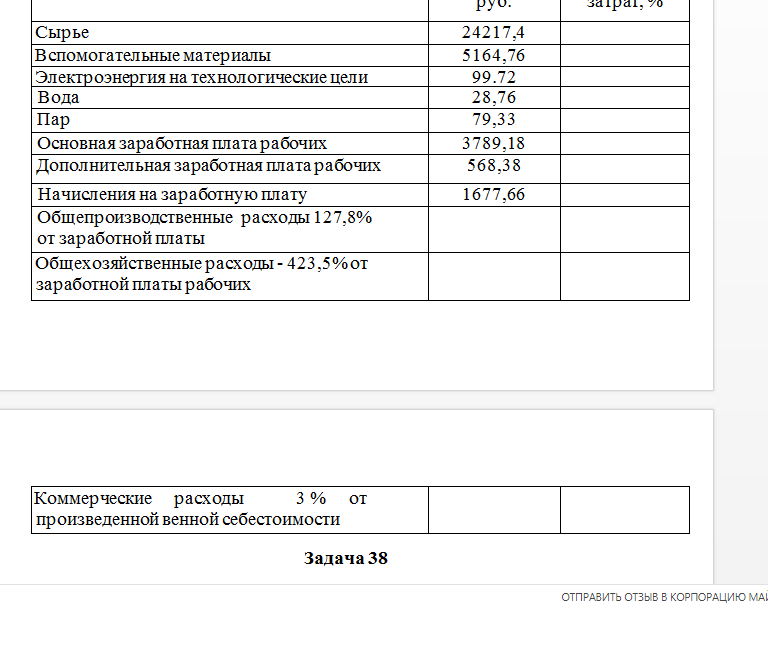

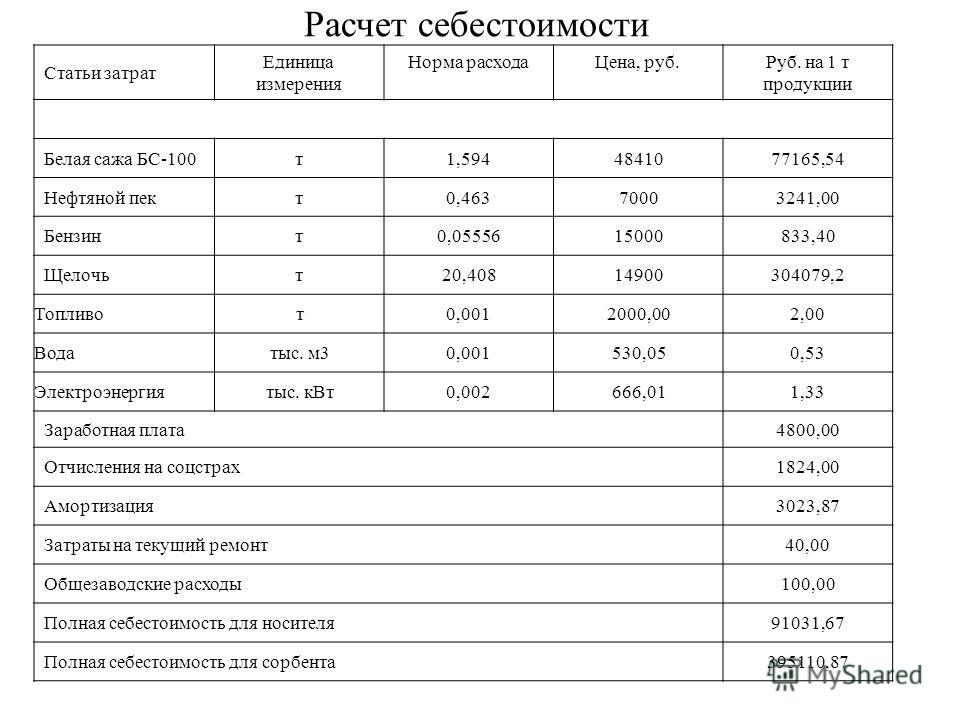

Программа для расчета себестоимости печатной продукции

Расчёт себестоимости в типографии — это, в первую очередь, расчёт себестоимости заказа. Мы знаем как правильно рассчитать себестоимость заказа. Мы видели как считается себестоимость в разных типографиях и очень часто это делается неправильно.

PritEffect — программа для расчета себестоимости печатной продукции

Когда создавалась система PrintEffect встал вопрос о разработке методики расчёта себестоимости. Методика должна была быть, с одной стороны, абсолютно полноценной, с другой — достаточно простой чтобы она была понятна практикам полиграфического производства.

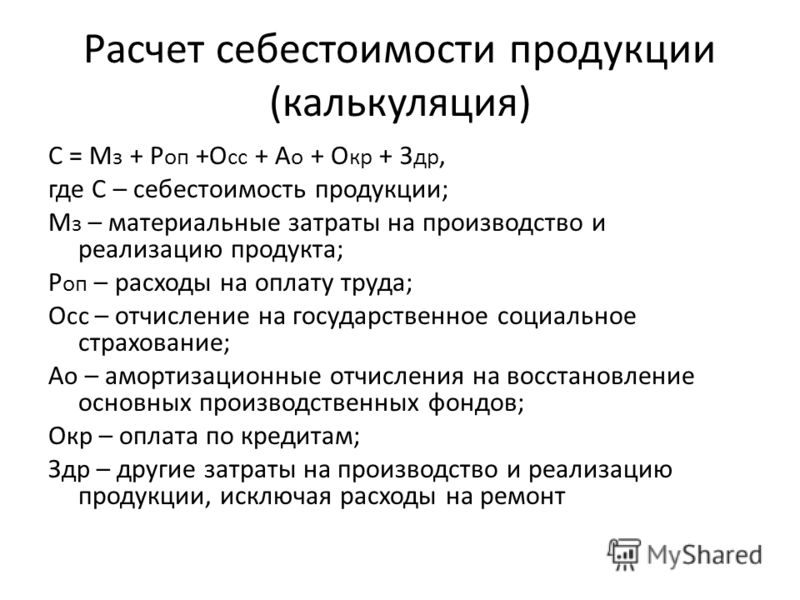

Для того чтобы понять принцип расчёта, обязательно надо знать определение себестоимости. Себестоимость полиграфического заказа – это сумма затрат типографии отнесенная на этот заказ.

Предлагаемый нами расчёт основывается на принципе вычисления полной себестоимости продукции («Standard costing») по методике ABC (Activity Based Costing — расчёт себестоимости по видам деятельности). Мы адаптировали эту методику для расчёта себестоимости на небольшом полиграфическом предприятии и заложили ее в PrintEffect.

Мы адаптировали эту методику для расчёта себестоимости на небольшом полиграфическом предприятии и заложили ее в PrintEffect.

Получилось следующее:

- Мы предлагаем классифицировать затраты на две категории: прямые и косвенные.

- Прямые затраты – это бумага (запечатываемый материал), основные материалы (которые будут нормироваться), работы подрядчика, затраты по контракту FSMA («клик-контракт»).

- Все остальные затраты – косвенные, в PrintEffect’е они классифицируются в разрезе 12 типовых статей.

- Косвенные статьи затрат разносятся на центры затрат.

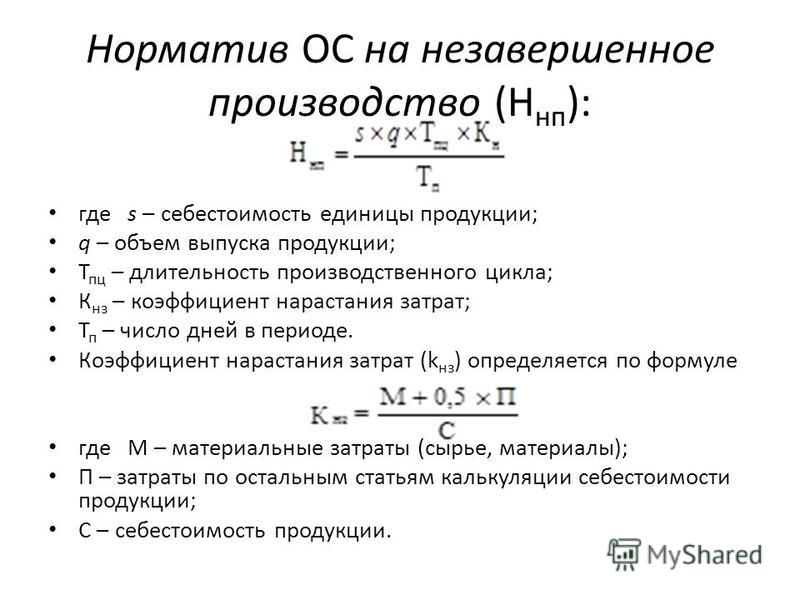

Центры затрат

Центры затрат – это оборудование и участки ручных операций. Исходя из загрузки центра затрат рассчитывается себестоимость часа его работы. Разнесение косвенных затрат происходит пропорционально коэффициентам заданным при настройке. Коэффициенты могут относиться как к отдельным статьям затрат, так и ко всем косвенным затратам в целом. Коэффициенты отнесения косвенных затрат и нормативы расхода по прямым статьям в совокупности дают модель расчёта себестоимости.

Расчет плановой себестоимости заказа

Когда рассчитывается плановая себестоимость заказа, используются плановые данные о косвенных затратах и загрузке. Отсюда вычисляется плановая себестоимость машино-часа. Плановая себестоимость заказа складывается из себестоимости работ (плановое время операции умноженное на плановую себестоимость машино-часа, и так по все операциям) и прямых затрат, которые рассчитываются исходя из параметров заказа (форматы, тиражи, виды материалов и т.д.).

При расчёте фактической себестоимости применяется та же модель, но для расчёта используются фактические данные о стоимости материалов, данные производственного учета, фактические суммы по статьям косвенных затрат. Принимаются во внимание данные по перепечаткам, перерасходе материалов и времени, а также других отклонениях.

Расчёт себестоимости дает для типографии очень важную информацию об эффективности работы на каждом этапе прохождения заказа начиная с момента его оформления. PrintEffect накапливает огромный объем информации позволяющий оценить качество работы отдела продаж, отдела снабжения, производства, анализирует прибыльность отдельных заказов, видов продукции, единиц производственного оборудования, оценивает клиентов по комплексу коммерческих показателей.

Программа для расчета себестоимости полиграфической продукции и анализа эффективности в типографии

Система PrintEffect – это один из наиболее удобных инструментов для расчёта себестоимости полиграфической продукции и анализа эффективности производственных процессов. Заложенная в систему методика позволяет настроить расчёт себестоимости буквально в течение часа и сразу же использовать результаты при расчёте заказов, в частности, для расчёта стоимости через норму рентабельности операций.

Скачать презентацию «PrintEffect — себестоимость и ценообразование»

формула расчета, типы и виды, примеры расчета себестоимости товара

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где что-то работает неэффективно.

Где бизнес теряет деньги: операционные расходыОценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт.= 5000 ₽ — сокращенная себестоимость одного свадебного платья.

= 5000 ₽ — сокращенная себестоимость одного свадебного платья.

= 5000 ₽ — сокращенная себестоимость одного свадебного платья.Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Прямые и косвенные затраты для целей налогообложенияДавайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены. Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

- Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что важно запомнить

- Себестоимость — все расходы на производство товара или услуги. Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

- Небольшое производство может рассчитывать себестоимость с помощью упрощенных формул. Бизнесу, у которого много переменных — сотрудники, филиалы, разная продукция и так далее, — лучше передать все подсчеты бухгалтеру.

- Себестоимость может быть сокращенной, когда считают расходы на создание товара, и полной — когда учитывают и косвенные затраты: рекламу, упаковку, налоги. Любому бизнесу стоит рассчитать полную себестоимость: в этом случае картина более наглядная, чем при подсчете сокращенной.

- Полная себестоимость может оказаться значительно выше сокращенной — это стоит учитывать отраслям, где наценка обычно невысокая, иначе бизнес может уйти в минус.

Управление затратами и расчет себестоимости в 1С: ERP Управление предприятием

Одна из возможностей «1С: ERP Управление предприятием» — это отражение всех видов затрат и потребления разных ресурсов по направлениям деятельности. Также можно учитывать номенклатурные затраты, распределять расходы на финансовый результат, списывать затраты на выпуски без заказов на производство, рассчитывать себестоимость выпуска продукции, регистрировать и распределять постатейные расходы.

В данной системе можно проводить распределение расходов, которые формируют:

- себестоимость продукции;

- стоимость оборотных и внеоборотных активов;

- результат финансовой деятельности.

Выделяют следующие группы по порядку распределения:

- номенклатурные затраты;

- постатейные расходы;

- формирование активов и пассивов.

Распределяем номенклатурные затраты

Данный тип затрат учитываем в подразделениях в составе незавершенного производственного процесса.

Создание номенклатурных затрат происходит в момент операций:

- поступление товаров, передача материалов в производство;

- движение товара между организациями, возвращение из производства;

- выполнение работ, выпуск готовой продукции.

Номенклатурным затратам характерны количественные показатели с натуральными единицами измерения. Правило распределения расходов имеет влияние на то, как будут распределяться номенклатурные затраты.

Если затраты распределяются по правилам, можно использовать разные способы формирования баз такого распределения (количество или вес материалов, плановая стоимость продукции).

Актуально использовать документ Распределение материалов и работ, где есть возможность проверить состав сформированной по выбранному правилу базы распределения.

Распределяем постатейные расходы

В данном аспекте используем единый механизм статей расходов, которые распределяются только в суммовом выражении.

Экономическое значение использования расходов по определенной статье, например, на расходы будущих периодов, на внеоборотные активы, на себестоимость товаров, определяется разными вариантами распределения постатейных расходов. У каждого варианта свой ход распределения.

Распределяем расходы на себестоимость товаров

При данном виде распределения правила сопоставляются одному из таких показателей номенклатуры:

- количеству;

- весу;

- объему;

- себестоимости.

Когда речь заходит о затратах на материальные ценности вне процессов производства, то тут важно упомянуть разные виды аналитик расходов:

- поступление товаров и услуг;

- номенклатура;

- заказ поставщику, на перемещение, на сборку или разборку и т. д.

- склад.

д.

д.Распределяем расходы на производственные затраты

Данный вариант генерации производственных затрат относит их на себестоимость выпускаемой продукции в разрезе различных видов аналитик расходов. Производить распределение таких затрат нужно отталкиваясь от настроенных правил.

На основании определенной статьи калькуляции производственные затраты входят в состав себестоимости. В процессе генерации себестоимости продукции используем статьи калькуляции, которые определяют особенности затрат.

Распределяем расходы на финансовый результат по направлениям деятельности

Данная категория статей расходов принимает к учету общехозяйственные затраты, а их состав формируется на основании правила распределения расходов по направлениям деятельности.

Распределяем расходы по выручке от продаж, себестоимости продаж, валовой прибыли, прямым производственным затратам.

Формирование сумм затрат происходит в разрезе видов аналитик расходов, таких как:

- претензия клиента;

- объект эксплуатации;

- подразделение;

- направление деятельности;

- заказ клиента.

Можно сразу же выбирать и вид аналитики и правила распределения, то есть задается двумерный аналитический разрез затрат.

В данном разделе фигурирует документ Распределение расходов.

Распределение на расходы будущих периодов

Данные затраты отсрочены по времени по отношению к себестоимости. Тут определяется аналитика, нося не первостепенный характер.

В состав настройки правила распределения расходов будущих периодов входит следующее:

- с какой даты будет распределение;

- за сколько месяцев будут распределены расходы;

- порядок распределения расходов;

- факторы аналитики с четким определением подразделения и статей расходов.

Данные операции производятся в документе Распределение расходов будущих периодов, который базируется на выбранном правиле для конкретной статьи расходов. Распределяем суммы затрат исходя из количества периодов. Корректировка параметров распределения возможна в данном документе.

Корректировка параметров распределения возможна в данном документе.

Формирование стоимости внеоборотных активов

Тут мы говорим о расходах при распределении на внеоборотные активы.

Возникновение сумм затрат происходит в разрезе разных видов аналитик расходов: основной капитал, объекты строительства, нематериальные активы, работы научного и конструкторского характера.

Формирование активов и пассивов

Данная опция возможна при отражении таких операций, как перечисление налога, прочий расход и поступление. При учете прочих операций используем типовые документы, указывая статьи активов и пассивов.

Себестоимость выпуска продукции

Формирование полной себестоимости осуществляется в разрезе статей калькуляции. На каждую статью калькуляции отнесен какой-то конкретный тип затрат из установленного перечня Налоговым кодексом Российской Федерации.

Себестоимость занимает важное место в процессе генерации финансового итога. Расчет себестоимости важен для:

Расчет себестоимости важен для:

- нахождения резервов снижения сбестоимости;

- обозначения рентабельности;

- выявление экономической эффективности инноваций;

- создание политики ценообразования.

В данном аспекте основываемся на оперативном учете. Имеем два вида расчета себестоимости:

- предварительный, при котором определяется оценочная стоимость закупаемых материальных ценностей на протяжении отчетного периода.

- фактический, при котором осуществляется расчет стоимости партий движения номенклатурных затрат.

Важно определить метод, по которому будут списываться материальные блага. Это может быть средняя за месяц стоимость списания средств или ФИФО, т.е. в рамках полноценного учета.

Фактический расчет данного показателя проводим в Закрытии месяца, где отображены операции по закрытию отчетного периода.

В отчете Себестоимость товаров можно расшифровать данные себестоимости за заданный период.

Учет прочих расходов и доходов

Прочие расходы, также как и расходы по товарам, будущих периодов и те, которые не касаются реализации товаров и услуг главной хозяйственной деятельности, можно учитывать.

Генерация сумм затрат основывается на процессе проведения таких операций, как:

- списание безналичных средств;

- появление новых услуг и других активов;

- выдача наличных средств;

- приобретение нематериальных активов, товарно-материальных ценностей и др.

В процессе того, как мы указываем различные виды операции, можно не оформлять суммы управленческого, бухгалтерского и налогового учета. Это дает возможность фиксировать движение только по одному из направлений учета.

Обособленный учет финансовых результатов

В данной системе учета есть возможность разделять финансовые результаты по направлениям: поставщикам, менеджерам, сделкам и т. д. В разрезе каждого обособления создается итоговый финансовый результат, включающий выручку, показатели рентабельности, себестоимость и прибыль. Такие отчеты отображаются в Валовой прибыли и Доходах и расходах.

д. В разрезе каждого обособления создается итоговый финансовый результат, включающий выручку, показатели рентабельности, себестоимость и прибыль. Такие отчеты отображаются в Валовой прибыли и Доходах и расходах.

Управленческий баланс

Управленческий баланс, являясь упрощенной версией бухгалтерского баланса, дает возможность контролировать активы и векторы использования финансовых ресурсов предприятия.

Информация по управленческому учету может создаваться и в целом по организации, и по подразделениям. Выявление ошибок учета видно в отдельно сформированной информации о нарушении.

Всесторонний анализ имеющихся доходов и расходов в разрезе статей осуществляется в отчете Доходы и расходы.

Себестоимость производства — значение, типы, как рассчитать

Прочитайте этот блог до конца, чтобы узнать о себестоимости производства. Прочитайте все важные термины, связанные с себестоимостью продукции, а также о ее важности.

Всякий раз, когда вы покупаете товар на рынке, вы покупаете его по максимальной розничной цене, MRP. Первоначальная стоимость производства продукта значительно меньше максимальной розничной цены продукта. Огромная разница между MRP и ценой производства пополняется за счет производственных затрат и прибыли трейдеров.

Как определяется себестоимость изделия? Каковы его виды? И почему она отличается от себестоимости производства? Прочитайте блог до конца, чтобы получить ответы на реальных примерах.

Себестоимость производства также называется себестоимостью производства или себестоимостью. Это общие затраты предприятия на производство определенного количества продукта.Он включает в себя все прямые и косвенные затраты на производство продукта.

(Рекомендуется прочитать — Инфляция)

Или, проще говоря, себестоимость – это первоначальная стоимость продукта без добавления прибыли оптовиков, владельцев магазинов и других посредников.

Читать — 18 себестоимость

Что включает себестоимость ?

Себестоимость продукции включает в себя различные прямые и косвенные затраты, возникающие в процессе производства.В себестоимость продукции включены следующие второстепенные затраты:

Стоимость сырья

Стоимость труда, необходимого для процесса производства

Стоимость хранения

Стоимость использованной технологии

Затраты на техническое обслуживание используемого оборудования и инфраструктуры

Стоимость земли и инвестированного капитала

(Предлагаемый блог: Аналитика больших данных)

Теперь давайте разберемся в значении себестоимости продукции на нескольких примерах из жизни:

Рам — сапожник, он делает пару обуви, покупая кусок кожи за 200 индийских рупий.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Сэм покупает швейную машину за 5000 индийских рупий, 300 индийских рупий он тратит на транспортировку машины до дома. Здесь себестоимость производства швейных машин для Ади составляет 5300 рупий, т. е. первоначальная стоимость швейной машины плюс стоимость транспортировки.

Теперь давайте рассмотрим крупномасштабный пример,

Генри хочет открыть производство чашек.На первый месяц он поставил цель – 1000 чашек. Он купил форму для изготовления чашек за 1000 рупий. На 20 чашек требуется 1 кг глины, которая стоит 200 индийских рупий.

Далее, рабочий просит 5 INR за изготовление одной чашки. Затраты на выпечку такие же, как и на изготовление. Позже маляр требует 2 индийских рупии за покраску каждой чашки. После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

Теперь общая стоимость производства чашек равна общей стоимости формы, глины, рабочей силы, пекаря, маляра и транспортных расходов.Стоимость изготовления 1000 чашек здесь составляет 4200 INR.

Эти примеры прояснили для вас значение себестоимости продукции.

(Читать блог, Фискальная политика)

Себестоимость производства или себестоимость или производственные затраты могут быть рассчитаны путем сложения всех прямых и косвенных затрат производственной единицы.Вот формула расчета себестоимости продукции.

Общая себестоимость = Стоимость рабочей силы Стоимость сырья т.е. Накладные расходы на производство.

Себестоимость является важным экономическим термином по следующим причинам:

Помогает оценить чистую прибыль или чистый убыток от продажи продукта.

Помогает производителю устанавливать максимальную розничную цену своей продукции.

Это помогает правительству определить потолок и минимальную цену, а также минимальную цену поддержки продукта.

Виды затрат на производство

Затраты на производство или себестоимость могут быть разных типов. Основными видами себестоимости продукции являются:

Основными видами себестоимости продукции являются:

- Постоянные затраты

Постоянные затраты включают те цены, которые не меняются со временем. Постоянные затраты, как видно из названия, остаются фиксированными на протяжении всего времени. Эти затраты не зависят от объема производства.

(Рекомендуемый блог — Стратегии ценообразования)

Производители должны оплачивать фиксированные затраты даже при нулевом производстве или отсутствии прибыли.Например,

- Если человек открывает школу. Для этого ему приходится арендовать большое здание. В один год в его школу поступило 1000 человек, а в другой год он получил только 100 новых приемов. Но за оба года он должен платить одинаковую арендную плату за здание.

Фермер купил в кредит поле для сельского хозяйства. В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

- Переменные затраты

Переменные затраты являются затратами, зависящими от производства. Как видно из названия, переменные затраты изменяются на разных уровнях. Она не остается неизменной все время. Переменная стоимость напрямую зависит от объема реализации продукции. Если продажи продукции увеличиваются, переменные затраты также увеличиваются, и наоборот. Например,

- Переменными затратами для владельца ресторана являются сырье и овощи.Это зависит от количества клиентов, которых он обслуживает.

- Для текстильной фабрики переменными затратами являются ткани-сырцы. Если объем производства сокращается, стоимость ткани-сырца также снижается, что приводит к уменьшению конечных переменных затрат.

Если объем производства сокращается, стоимость ткани-сырца также снижается, что приводит к уменьшению конечных переменных затрат.

Если объем производства сокращается, стоимость ткани-сырца также снижается, что приводит к уменьшению конечных переменных затрат.

- Общие затраты

Общая стоимость представляет собой сумму постоянных и переменных затрат. Например,

- Стоимость сырья для текстильной фабрики составляет 50 000 индийских рупий, и фабрика ежемесячно платит 4000 индийских рупий в качестве арендной платы.Общая стоимость текстильной фабрики составляет 54 000 индийских рупий.

- Средние затраты

Средняя себестоимость продукции определяется как общая себестоимость продукции на единицу продукции. Проще говоря, средние издержки получаются, когда общие издержки производства делятся на количество произведенных единиц продукции. Например,

Например,

- Общая стоимость производства чашек в вышеупомянутом примере составила 4200 индийских рупий, всего было произведено 100 единиц чашек.Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

- Предельные затраты

Каждая компания производит дополнительные товары для покрытия случайных повреждений или причин. Затраты на производство дополнительного количества товара называются предельными издержками. Предельные издержки не влияют на постоянные издержки. Но это увеличивает переменные издержки. Например,

- Предельная стоимость чашки в приведенном выше примере равна 4.2 индийских рупии.

Предельные издержки равны или меньше средних издержек.

Иногда люди неверно истолковывают себестоимость производства или производственные затраты как производственные затраты. Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат.Производственные затраты являются частью производственных затрат или себестоимости продукции.

Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат.Производственные затраты являются частью производственных затрат или себестоимости продукции.

В то время как производственные затраты включают все непосредственные затраты, затраченные на производство и маркетинг продукта, производственные затраты включают основные затраты, которые потребовались для создания продукта.

(похожий блог — 4 Ps маркетинга)

Например, расходы на аренду здания включаются в себестоимость производства, но не включаются в производственные затраты.Как производственные затраты, так и производственные затраты включают расходы, связанные с материалами и рабочей силой.

Опять же, расходы на транспортировку и рекламу включаются в себестоимость продукции, но не в производственные затраты.

Стоимость производства является важной частью производственного процесса. Себестоимость производства определяет окончательную цену товаров.Себестоимость продукции также помогает определить потолок и минимальную цену. Таким образом, роль издержек производства становится все более важной в управлении рыночным потоком.

Правительство Индии запустило множество ролей, чтобы удешевить производство для производителей. Это может быть результатом бесплатного обслуживания или создания бесплатной инфраструктуры для производителя.

Схема «Парки ПМ МИТРА» — один из самых последних шагов правительства по снижению себестоимости продукции текстильных производств.Эффективный контроль себестоимости продукции может эффективно развивать рынок.

Формула общей стоимости — Logiwa Blog

Формула общей стоимости: что это такое, как ее рассчитать и как она работает

При ценообразовании продуктов и услуг определение средней общей стоимости является важной частью процесса учета. Этот шаг гарантирует, что вы устанавливаете цены на свои продукты достаточно высоко, чтобы возместить как переменные, так и постоянные затраты. Формула общей стоимости помогает предприятиям определить общую сумму расходов, необходимых для ведения бизнеса.

Этот шаг гарантирует, что вы устанавливаете цены на свои продукты достаточно высоко, чтобы возместить как переменные, так и постоянные затраты. Формула общей стоимости помогает предприятиям определить общую сумму расходов, необходимых для ведения бизнеса.

Формула общей стоимости – это бухгалтерское уравнение, показывающее затраты на единицу произведенного количества. Он рассчитывается с использованием двух цифр: первая цифра представляет собой общую стоимость производства, а вторая цифра представляет собой произведенное количество. Общая стоимость производства делится на общую сумму, выплаченную в цифрах, образуя формулу средних общих затрат . Простая и простая в использовании процедура, формула общих затрат рассчитывается путем деления общих производственных затрат на количество произведенной продукции.Здесь есть все, что вам нужно знать о формуле общих затрат, о том, как она работает, о преимуществах ее использования для вашего бизнеса и о возможных неудачах.

В этом руководстве мы поможем вам понять:

- Что такое формула общей стоимости?

- Как работает формула общей стоимости?

- Пример объяснения формулы общей стоимости: пошаговый расчет

- Преимущества формулы общих затрат

- Недостатки формулы общей стоимости

- Что следует учитывать при использовании формулы общей стоимости

Что такое формула общей стоимости?

Для окончательного планирования производства и составления бюджета очень важно понимать общую структуру затрат вашего бизнеса.Придумать формулу общих затрат довольно просто, если вы можете точно определить свои переменные и постоянные затраты и точно назвать количество товаров, которые вы произвели.

Итак, Какова формула общей стоимости ? Формула общих затрат помогает получить совокупные постоянные и переменные затраты, которые создает партия продуктов. Эту формулу можно обобщить следующим образом: средняя фиксированная цена за единицу плюс средняя переменная цена за единицу, умноженная на количество единиц. Другими словами, формула общей стоимости выглядит так:

Другими словами, формула общей стоимости выглядит так:

Общая стоимость = (фиксированная стоимость + переменная стоимость) / количество произведенных единиц

Как работает формула общей стоимости?

Формула общей стоимости распределяет все затраты вашего бизнеса в течение определенного периода на товары или услуги, которые вы выставили на продажу. Формула позволяет вам определить уровень рентабельности, рассчитав все расходы вашего бизнеса и разделив их на единицу продукции организации.Формула также позволяет узнать, нужна ли вам корректировка ценовой политики, снижение затрат или диверсификация для увеличения прибыли.

После того, как вы ознакомитесь с общей стоимостью производства предмета в вашем инвентаре, вам будет легче планировать свои стратегии ценообразования в свете этой информации. Цена за единицу может иногда возмещаться за счет переменных затрат на производство изделий. Однако предположим, что размер прибыли не компенсирует фиксированные затраты на маркетинг и другие административные расходы. В этом случае можно с уверенностью сказать, что бизнес не будет жизнеспособным долго. Общая стоимость увеличивается по мере увеличения постоянных и переменных затрат, что заставляет компанию решать, переложить ли эти дополнительные расходы на клиента или начать подрезку парусов.

В этом случае можно с уверенностью сказать, что бизнес не будет жизнеспособным долго. Общая стоимость увеличивается по мере увеличения постоянных и переменных затрат, что заставляет компанию решать, переложить ли эти дополнительные расходы на клиента или начать подрезку парусов.

Большинство предприятий используют формулу общих затрат для расчета общей эффективности и выявления областей, которые потенциально могут обеспечить экономию как постоянных, так и переменных затрат. Измерив эффективность и прибыльность компании с помощью формулы общих затрат, предприятия склоняются к снижению переменных затрат, либо переезжая на фабрику с более дешевой арендной платой, либо покупая материалы у более дешевого поставщика.

Полное понимание того, как рассчитывается общая стоимость, является важной частью процесса прибыльности. Он также может использовать формулу общей стоимости для установления цен и выполнения различных маркетинговых стратегий. Предприятия могут разрабатывать свои цели продаж и маркетинга, понимая, сколько товаров необходимо продать, чтобы получить прибыль. Эта формула также является полезным инструментом для определения результативных аспектов бизнеса.

Эта формула также является полезным инструментом для определения результативных аспектов бизнеса.

Пример объяснения формулы общей стоимости: пошаговый расчет

Вы можете выполнить следующие пять простых шагов, чтобы ответить на вопрос « Какова формула общей стоимости ?» и рассчитайте начальную среднюю общую стоимость.

1. Определите фиксированные расходы.

Используйте для этого свой отчет о прибылях и убытках и определите свои общие фиксированные затраты. Расходы на аренду, заработную плату, страховые счета, расходы на оборудование и другие коммунальные услуги, связанные с бизнесом, считаются постоянными затратами.

2. Определите свои переменные затраты.

Как и в случае с постоянными расходами, используйте отчет о прибылях и убытках, чтобы суммировать переменные расходы. Эти расходы могут включать прямые затраты на рабочую силу, стоимость доставки и доставки, стоимость сырья и комиссионные с продаж.

3. Рассчитайте общую стоимость производства.

Он вычисляет общую стоимость производства путем сложения общих постоянных и переменных затрат. Эта часть представлена в формуле общей стоимости следующим образом: (общая фиксированная стоимость + общая переменная стоимость)

4. Определите количество произведенных единиц.

Число единиц, произведенных за определенный период.

5.Рассчитайте среднюю общую стоимость.

Разделив общую стоимость производства (шаг 3) на количество произведенных вами единиц (шаг 4), вы сможете получить среднюю общую стоимость.

Преимущества формулы общих затрат

Использование формулы дает множество преимуществ для предприятий любого размера. Самое важное преимущество, которое дает формула, заключается в том, что она позволяет просто и ясно понять прибыльность бизнеса. Его легко распознать, а расчеты, необходимые для определения рентабельности, можно быстро измерить и отследить.

Он также может сравнивать формулу с течением времени, чтобы определить, нуждается ли бизнес в пересмотре своей стратегии ценообразования или продаж. Важно отслеживать общую стоимость каждой линейки продуктов, которыми владеет компания. Формула общей стоимости превращается в удобный инструмент сравнительного анализа и помогает оценить эффективность бизнеса и, следовательно, определить его положение на рынке. Эта формула удобна при проведении анализа конкурентов путем определения их места на рынке по сравнению с конкурентами и необходимости соответствующего снижения или повышения цен.

При использовании в качестве внутреннего инструмента формула общей стоимости действует как метод отслеживания прибыльности, предоставляя краткий обзор производительности конкретной линейки продуктов. Это особенно полезно при передаче на аутсорсинг определенных элементов производственного процесса или ведении переговоров с поставщиками. Делая маржу ясной, формула общей стоимости обеспечивает прозрачность для внешних поставщиков и аналогичных третьих сторон.

Недостатки формулы общей стоимости

Расчет общей стоимости представляет собой относительно простую формулу для понимания, особенно для предприятий с ограниченным ассортиментом продукции, которые могут четко различать поставщиков и методы производства.Однако оценка общей стоимости может превратиться в довольно громоздкий процесс для компаний с различными продуктовыми линейками. По мере роста затрат, которые необходимо включить в расчет, становится все сложнее эффективно распределить эти затраты, чтобы получить итоговую сумму.

Предприятиям с постоянно меняющимися поставками сложнее разработать свои фиксированные цены, полученные по формуле, требующей, чтобы сначала рассчитывались переменные сборы. Затем элемент переменных затрат в этом уравнении необходимо регулярно корректировать, чтобы не отставать от сезонных и неожиданных изменений цен.

Поскольку затраты на коммунальные услуги и материалы могут изменяться непредвиденным образом, использование формулы общей стоимости в качестве инструмента прогнозирования не всегда может обеспечить самые точные прогнозы. Использование формулы общих затрат в качестве предиктора в основном опирается на разумно предсказуемые увеличения и уменьшения затрат на каждый элемент в рамках процесса. То же самое относится и к стратегиям ценообразования, где планирование ценообразования на основе общих затрат зависит от способности постоянно адаптироваться к изменениям цен, что не всегда возможно.

Использование формулы общих затрат в качестве предиктора в основном опирается на разумно предсказуемые увеличения и уменьшения затрат на каждый элемент в рамках процесса. То же самое относится и к стратегиям ценообразования, где планирование ценообразования на основе общих затрат зависит от способности постоянно адаптироваться к изменениям цен, что не всегда возможно.

Запросите онлайн-демонстрацию системы управления запасами и узнайте, почему тысячи компаний используют Logiwa.

Что следует учитывать при использовании формулы общей стоимости

Важно знать о многочисленных проблемах, которые могут возникнуть при использовании формулы, например:

- Переменные закупочные затраты зависят от объема. При закупке сырья для производственного процесса цена за единицу изменится в зависимости от оптовых скидок.Следовательно, чем больше единиц вы заказываете, тем ниже будет ваша переменная стоимость за единицу.

- Формула общих затрат предлагает ограниченный диапазон средних постоянных затрат. Фиксированные расходы влекут за собой расходы, которые применимы только в узком диапазоне объемов. Поскольку одни и те же фиксированные сборы применяются к широкому диапазону единиц объема, средний показатель статических затрат не будет таким «фиксированным», как вы могли бы предположить.

- Прямая оплата труда считается фиксированной стоимостью. Поскольку обычно для работы на производственной линии требуется фиксированное количество людей, прямые затраты на оплату труда считаются фиксированными затратами.Он должен соответствующим образом интегрировать их в формулу. Есть лишь несколько случаев, когда прямой труд напрямую зависит от объема производства.

Фиксированные расходы влекут за собой расходы, которые применимы только в узком диапазоне объемов. Поскольку одни и те же фиксированные сборы применяются к широкому диапазону единиц объема, средний показатель статических затрат не будет таким «фиксированным», как вы могли бы предположить.

Фиксированные расходы влекут за собой расходы, которые применимы только в узком диапазоне объемов. Поскольку одни и те же фиксированные сборы применяются к широкому диапазону единиц объема, средний показатель статических затрат не будет таким «фиксированным», как вы могли бы предположить.Связанные термины

Экономичный объем заказа

Модель «Экономичный объем заказа» дает вам формулу для лучшего управления запасами. Нажмите и узнайте больше о том, что такое экономичный объем заказа и формуле EOQ.

WMS ОИ

В этом сообщении блога мы расскажем, как измерить окупаемость инвестиций в WMS, что такое калькулятор окупаемости инвестиций в WMS, а также о шести лучших способах измерения окупаемости инвестиций в WMS.

Управление основными данными продукта

Управление основными данными продукта помогает складским и производственным предприятиям контролировать жизненный цикл продукта. Нажмите и узнайте больше об основных данных продукта прямо сейчас!

Минимальный объем заказа

Минимальный объем заказа указан в этом посте! С правильными примерами количества минимального заказа для формулы MOQ вы можете стать экспертом в области экономии.

Алгоритмы упаковки

Алгоритм упаковки — это святой Грааль в области управления складом и информатики.Чтобы узнать больше об упаковке контейнеров и проблемах с упаковкой, нажмите сейчас

Дней на складе Формула

Вот все, что вам нужно знать о формуле количества дней инвентаризации, о том, как ее рассчитать, и о том, как улучшить формулу количества дней инвентаризации до оптимального уровня

Формула среднего запаса

Формула среднего запаса со всеми необходимыми определениями находится здесь, в блоге Logiwa. Чтобы узнать больше о том, как рассчитать средний запас, продолжайте читать нашу статью!

Чтобы узнать больше о том, как рассчитать средний запас, продолжайте читать нашу статью!

Как рассчитать общую стоимость производства в бухгалтерском учете | Малый бизнес

Автор: Джим Вудрафф Обновлено 29 января 2019 г.

Расчет общих производственных затрат включает подробный учет затрат на материалы, рабочую силу и накладные расходы.Требуется реалистичный анализ различных отделов компании, чтобы показать их вклад в производственный процесс и стоимость этих вкладов.

Производственный процесс проходит три стадии: сырье, незавершенное производство и готовая продукция. Расчет общих производственных затрат, также известных как себестоимость проданных товаров, включает в себя учет затрат на каждом этапе производства.

Совет

Расчет общих производственных затрат включает затраты на прямые затраты на рабочую силу, сырье и производственные накладные расходы.

Формула для расчета общих производственных затрат

Формула для расчета общих производственных затрат:

Общие производственные затраты = сырье + прямые затраты труда + производственные накладные расходы

Рассмотрим пример расчета производственных затрат для Flying Pigs Corporation и затраты компании на производство роликовых коньков.

Учет сырья

Flying Pigs использует сталь, колеса и кожаные ремни для изготовления своих роликовых коньков.Компания начала производство со следующим инвентаризом:

- сталь: $ 9500

0 колеса: $ 6 800

0 Кожаные ремни: $ 2700

0 Всего в размере $ 19 000

В течение периода производства летающие свиньи приобрели дополнительные 23 200 сырье. В конце производственного цикла у компании был окончательный запас сырья на сумму 17 600 долларов.

Формула для расчета стоимости использованного сырья:

Стоимость сырья = начальные запасы + добавленные закупки — конечные запасы

Стоимость материалов = 19 000 долл. США + 23 200 долл. США — 17 600 долл. США = 24 600 долл. США

Прямой труд и производство Накладные расходы

Следующим этапом производства является производство или незавершенное производство. На этом этапе для изготовления роликовых коньков используется прямой труд, и добавляются производственные накладные расходы.

На этом этапе для изготовления роликовых коньков используется прямой труд, и добавляются производственные накладные расходы.

Производственные накладные расходы включают те расходы, которые непосредственно не связаны с прямыми производственными затратами. Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны быть отнесены на каждую единицу продукции. Типичные производственные накладные расходы:

- Электричество и другие коммунальные услуги, необходимые для работы оборудования на заводе

- Амортизация производственного оборудования

- Заводские поставки для производственных процессов

- Инспекторы по качеству продукции

- Ремонтные рабочие и запасные части для оборудования

- Санитарный персонал

- Бухгалтеры производственных процессов

- Менеджеры завода

- Люди, устанавливающие производственное оборудование

- Операторы погрузчиков

- страхование объектов и оборудования

Обратите внимание, что для косвенного труда компания несет дополнительные расходы на социальное обеспечение, налоги Medicare, медицинское страхование, отпускные, отпускные, пособие по безработице, компенсацию работникам и пенсионные планы.

Flying Pigs заплатила своим рабочим 38 300 долларов за изготовление коньков, а общие производственные накладные расходы составили 17 500 долларов.

Общее производство стоит

, поэтому общие производственные затраты для компании, чтобы сделать свои коньки:

- Сырье $ 24 600

0 Troducts $ 38 300

0 Производство накладных расходов $ 17 500

0 Общее производство $ 80 400

Общие и административные расходы могут быть включены в производственные затраты путем распределения этих расходов на основе таких производственных показателей, как количество рабочих часов или машино-часов, затраченных на изготовление продукции.

Как рассчитать фиксированную стоимость (с примерами) – Zippia

Когда вы управляете бизнесом, важно следить за расходами.Ваш доход, вычтенный из ваших расходов, дает вам чистую прибыль, важную меру того, как идут дела. Ваши расходы можно разделить на две основные категории — фиксированные затраты и переменные затраты.

Постоянные затраты — это ваши расходы, на которые не влияют продажи или производство вашего бизнеса. Другими словами, постоянные затраты не зависят от деловой активности и могут также называться накладными или косвенными затратами.

Переменные затраты , напротив, напрямую зависят от выпуска.Это расходы, связанные с ведением бизнеса. По мере увеличения объема товаров или услуг растут и переменные затраты. Точно так же, если объем товаров или услуг уменьшается, переменные затраты уменьшатся.

В этой статье мы рассмотрим постоянные затраты и формулы, используемые для их расчета. Мы также рассмотрим переменные затраты, поскольку они могут играть роль в определении постоянных затрат.

Мы также рассмотрим переменные затраты, поскольку они могут играть роль в определении постоянных затрат.

Что такое фиксированная стоимость?

Фиксированные затраты — это периодические расходы, обычно привязанные к графику или контракту.Постоянные затраты не являются постоянными, но любые их изменения не будут напрямую связаны с выпуском. Это означает, что фиксированная стоимость должна рассчитываться за определенный период времени, обычно короткий период в месяц, четыре месяца, шесть месяцев или один год.

Примеры постоянных затрат включают:

Аренда/Ипотека. Где бы ни находился ваш бизнес, вам придется платить за физическое местоположение. Эта стоимость не изменится, если вы не пересмотрите договор аренды или не рефинансируете свою ипотеку.

Заработная плата. Заработная плата – это фиксированная стоимость труда. Изменения в заработной плате, как правило, не связаны с объемом производства.

Страхование.

Тарифы на страхование, такие как страхование имущества и расходы на здравоохранение, определяются в договоре и рассчитываются как фиксированные расходы.Амортизация. Материальные активы, такие как заводское оборудование или автомобили компании, со временем теряют свою стоимость предсказуемым образом.Бухгалтерия может рассчитать это как затраты для бизнеса.

Налоги. Налоги — это расходы федеральных, государственных и местных органов власти. Примечание: некоторые налоги могут быть связаны с объемом производства, например налоги на алкоголь для винных магазинов. Но другие налоги, например, налоги с заработной платы, необходимо платить независимо от деловой активности.

Проценты. Любая ссуда будет приносить проценты, которые периодически выплачиваются на основании кредитного договора.

Сборы/разрешения. Некоторые предприятия платят сборы или нуждаются в разрешении на ведение деятельности.

Это могут быть как повторяющиеся, так и разовые расходы.

Тарифы на страхование, такие как страхование имущества и расходы на здравоохранение, определяются в договоре и рассчитываются как фиксированные расходы.

Тарифы на страхование, такие как страхование имущества и расходы на здравоохранение, определяются в договоре и рассчитываются как фиксированные расходы. Это могут быть как повторяющиеся, так и разовые расходы.

Это могут быть как повторяющиеся, так и разовые расходы.Как рассчитать формулу фиксированных затрат

Поскольку постоянные затраты необходимо оплачивать независимо от выпускаемой продукции, для бизнеса важно точно рассчитать свои постоянные затраты. Для этого необходимо использовать формулу фиксированных затрат.

Формула фиксированных затрат — это формула, используемая в бухгалтерском учете, которая уточняет, какие затраты являются постоянными затратами в составе общих расходов.Существует несколько способов расчета постоянных затрат. Ниже мы рассмотрим два разных варианта. Хорошо знать и то, и другое, так как предпочтения зависят от того, как вы отслеживаете свои расходы.

Формула фиксированных затрат: вариант 1, использование нескольких фиксированных затрат

Один из способов расчета общих фиксированных затрат состоит в том, чтобы сложить все затраты, которые, как вы знаете, являются постоянными затратами. Это может быть достигнуто путем перечисления всех ваших постоянных затрат из списка расходов. Формула будет выглядеть так:

Формула будет выглядеть так:

Общая фиксированная стоимость = F1 + F2 + F3 + ….

Где Fn — независимая фиксированная стоимость.

Давайте разберем это на примере:

Представьте, что у вас небольшая пекарня по производству печенья, и вы перечислили все свои расходы за месяц в электронной таблице Excel.

Во-первых, необходимо отделить постоянные затраты от переменных затрат. В этом случае нашими постоянными расходами будут аренда (B3), заработная плата (B4), оборудование (B5) и хостинг веб-сайта (B8).

Затем мы напишем формулу Excel для сложения этих затрат с помощью функции:

«=B3+B4+B6+B8».Когда вы нажмете Enter, Excel автоматически добавит стоимость к «26 000 долларов США».

Этот вариант подходит, если у вашего бизнеса есть подробный список расходов. Однако есть и обратная сторона. Вы должны быть в состоянии точно определить, какие затраты являются постоянными затратами. Кроме того, вы должны обязательно добавить все фиксированные затраты. Если это невозможно или требует слишком много времени, рассмотрите следующий вариант расчета фиксированной стоимости.

Кроме того, вы должны обязательно добавить все фиксированные затраты. Если это невозможно или требует слишком много времени, рассмотрите следующий вариант расчета фиксированной стоимости.

Формула фиксированных затрат: вариант 2, использование переменных затрат

Некоторые предприятия могут указывать только общие затраты и переменные затраты на единицу продукции.В этом случае вы можете использовать формулу, основанную на трех факторах.

Постоянные и переменные затраты складываются в общие затраты. Следовательно, если вы знаете свою переменную стоимость производства на единицу продукции, количество произведенных единиц и общую стоимость производства, вы можете рассчитать постоянные затраты.

Эта формула постоянных затрат начинается с умножения переменных затрат на единицу продукции на количество произведенных единиц. Затем вы берете это число и вычитаете его из общей стоимости производства.Формула выглядит так:

Фиксированная стоимость = общая стоимость – (переменная стоимость на единицу * количество произведенных единиц)

Если мы используем пример пекарни печенья выше:

Представьте, что вы знаете, что ваша общая стоимость составляет 50 000 долларов США, переменная стоимость за единицу составляет 0,60 доллара США за файл cookie, и вы сделали 40 000 файлов cookie в этом месяце.

Используя вашу формулу, вы должны вычесть общую стоимость производства (B3) на произведение переменных затрат на печенье (B4) и количество произведенных печенья (B5).В Excel вы напишете формулу как =B3-B4*B5. Это будет выглядеть так:Когда вы нажмете Enter, вы увидите фиксированную стоимость, равную 26 000 долларов США, ту же сумму, которую вы рассчитали по первой формуле.

В электронной таблице Excel мы организовали это так:

В электронной таблице Excel мы организовали это так:Обратите внимание на то, что в этой формуле вы несете ответственность за расчет общих переменных затрат вашего бизнеса до определения постоянных затрат. Было бы разумно знать ваши переменные затраты на единицу продукции, так как это стоимость, зависящая от выпуска. Вы также знаете общий объем выпуска, поэтому общие переменные издержки становятся вопросом простого умножения.

Как рассчитать среднюю фиксированную стоимость

Как только вы узнаете общую фиксированную стоимость вашего бизнеса, вы можете использовать эту информацию по-разному. Например, общая фиксированная стоимость поможет при составлении бюджета и ценообразовании.

Например, общая фиксированная стоимость поможет при составлении бюджета и ценообразовании.

В частности, если вы можете рассчитать среднюю фиксированную стоимость, вы сможете определить фиксированную стоимость на единицу продукции. Эта средняя фиксированная стоимость будет представлять собой сумму, которую необходимо затратить на производство единицы или услуги, независимо от того, сколько их продано.

Благодаря этому средняя фиксированная стоимость выгодна для ценообразования товаров и услуг.Когда вы знаете фиксированные затраты на производство вашего продукта или услуги до того, как учтете переменные затраты, вы сможете работать с постоянными расходами. Эта согласованность помогает определить начальную цену вашего товара или услуги.

Чтобы рассчитать средние постоянные затраты, вы должны взять общие постоянные затраты и разделить их на количество произведенных единиц продукции. Формула будет такой:

Средняя фиксированная стоимость = Общая фиксированная стоимость / Количество произведенных единиц

В примере с файлом cookie:

Вы можете создать формулу Excel для средних постоянных затрат.

После того, как вы нажмете Enter, мы увидим, что ваша средняя фиксированная стоимость составляет 0,65 доллара США за файл cookie.

Теперь давайте подумаем, что эта информация будет означать для вашего бизнеса. Вы уже знаете, что ваша переменная стоимость за единицу составляет 0,60 доллара США за файл cookie. Объедините это со средней фиксированной стоимостью 0,65 доллара США за файл cookie, и вы получите общую стоимость 1,25 доллара США за файл cookie. Поэтому, если вы хотите получить прибыль, вы знаете, что ваша розничная цена продажи должна быть больше 1 доллара.25 за печенье.

Все, что вам нужно сделать, это взять общую фиксированную стоимость (B7) и разделить ее на количество произведенных файлов cookie (B5).

Все, что вам нужно сделать, это взять общую фиксированную стоимость (B7) и разделить ее на количество произведенных файлов cookie (B5). Средние фиксированные затраты также показывают, как можно увеличить прибыль за счет увеличения производства и продаж. Чем больше единиц вы производите и, по-видимому, продаете, фиксированная стоимость будет меньше на единицу. Если бы вы продавали 100 000 файлов cookie в месяц, ваши средние фиксированные затраты составили бы всего 0,26 доллара США за файл cookie, что означает, что вы могли бы снизить цену на свои файлы cookie и при этом увеличить прибыль.

Если бы вы продавали 100 000 файлов cookie в месяц, ваши средние фиксированные затраты составили бы всего 0,26 доллара США за файл cookie, что означает, что вы могли бы снизить цену на свои файлы cookie и при этом увеличить прибыль.

Вот почему крупные компании, продающие товары и услуги с высоким спросом, такие как Walmart, могут иметь низкие цены, но при этом получать прибыль.Их средние постоянные затраты на единицу продукции значительно снижаются из-за размера выпуска продукции.

Что такое точка безубыточности?

Точка безубыточности — это минимальная сумма денег, которую бизнес должен заработать, чтобы стать прибыльным. Чтобы найти точку безубыточности вашего бизнеса, вам необходимо знать как общие постоянные, так и переменные затраты.

Прежде чем начинать новый бизнес, разумно составить хотя бы прогноз точки безубыточности. И если вы хотите оптимизировать уже функционирующий бизнес или даже конкретный проект, точка безубыточности — это хорошее место для начала.

Формула точки безубыточности:

Постоянные затраты / (цена – переменные затраты на единицу) = точка безубыточности

Давайте рассмотрим пример, чтобы конкретизировать это:

Общие фиксированные ежемесячные расходы вашего бизнеса (аренда, коммунальные услуги, счета, заработная плата, налоги) составляют 30 000 долларов США. Вы продаете безалкогольные напитки в своем регионе, а затраты на материалы и распространение (ваши переменные затраты) составляют 0,60 доллара США, а вы продаете свою продукцию за 2,50 доллара США.

Чтобы найти точку безубыточности, заполните приведенную выше формулу переменными:

30 000 долларов США / (2.5 – 0,6) = 15 789,5

Вам придется продавать 15 790 безалкогольных напитков каждый месяц, чтобы выйти на уровень безубыточности. Любой безалкогольный напиток, который вы продадите после этого, принесет вашей компании прибыль.

Вы также можете подумать о трех категориях бизнеса:

Убыточная деятельность: Выручка lt; Переменные затраты + постоянные затраты

В точке безубыточности: Выручка = Переменные затраты + постоянные затраты

Работа с прибылью: Выручка gt; Переменные затраты + постоянные затраты

Часто задаваемые вопросы о фиксированной стоимости

Как рассчитать постоянные затраты на единицу продукции? Чтобы рассчитать фиксированные затраты на единицу продукции, начните с определения общих фиксированных затрат с помощью одного из методов, описанных в этой статье.

Затем разделите это число на общее количество произведенных единиц.Например, если ваши общие фиксированные затраты составляют 50 000 долларов США и вы продали 5 000 единиц, ваши постоянные затраты на единицу будут составлять 10 долларов США.

Какова формула общей стоимости? Формула общей стоимости:

(Средние постоянные затраты X Средние переменные затраты) X количество произведенных единиц = общие затраты

Общая стоимость может предоставить ценную информацию о стоимости (и, следовательно, жизнеспособности) линейки продуктов.В то время как общая стоимость может быть полезной метрикой для простых компаний с относительно небольшим набором продуктов, для компаний, предоставляющих большое количество услуг, почти невозможно точно определить их общую стоимость.

Как найти предельные издержки? Предельные затраты относятся к затратам на производство «еще одной» единицы.

Другими словами, если вы уже платите 5 долларов США за изготовление 25 файлов cookie, то, насколько больше будет стоить изготовление 26 файлов cookie, будет вашей предельной стоимостью.Формула предельных издержек:

Предельные затраты = изменение стоимости / изменение количества

Что является примером общих постоянных затрат? Типичными примерами постоянных затрат для бизнеса являются арендная плата или ипотека, заработная плата, счета за коммунальные услуги, страхование, налоги и проценты. Все, за что ваш бизнес должен платить, чтобы оставаться в рабочем состоянии, помимо расходов непосредственно на производство, является фиксированной стоимостью.

Общая фиксированная стоимость — это просто результат суммирования каждой отдельной фиксированной стоимости.

Затем разделите это число на общее количество произведенных единиц.

Затем разделите это число на общее количество произведенных единиц. Другими словами, если вы уже платите 5 долларов США за изготовление 25 файлов cookie, то, насколько больше будет стоить изготовление 26 файлов cookie, будет вашей предельной стоимостью.

Другими словами, если вы уже платите 5 долларов США за изготовление 25 файлов cookie, то, насколько больше будет стоить изготовление 26 файлов cookie, будет вашей предельной стоимостью. Никогда не упускайте подходящую для вас возможность.

Начать

Раздел 4: Расчет стоимости | Надуй свой разум

Каковы отношения между различными затратами?

Раздел 3 содержит определения важных экономических затрат. Ниже приведен список взаимосвязей между этими затратами. Используя сокращения из предыдущего раздела и используя Q как количество произведенных товаров или услуг, мы имеем

Ниже приведен список взаимосвязей между этими затратами. Используя сокращения из предыдущего раздела и используя Q как количество произведенных товаров или услуг, мы имеем

1.TVC + TFC = TC

2. AVC = TVC/Q

3. AFC = TFC/Q

4. ATC = TC/Q

5. MC = изменение TC/изменение Q

Примеры

Пример 1

Задача: предположим, что постоянные затраты составляют 300 долларов, а переменные — 900 долларов. Какова общая стоимость?

Решение: общая стоимость = 300 долл. США + 900 долл. США = 1200 долл. США

Пример 2

Задача: предположим, что вы производите 50 бушелей яблок и используете затраты из примера 1.Что такое средние переменные издержки и средние постоянные издержки?

Решение: AVC = 900/50 = 18 долларов и AFC = 300/50 = 6 долларов

Пример 3

Проблема: Какова средняя общая стоимость в приведенном выше примере?

Решение: ATC = $1200/50 = $24

Пример 4

Задача: Если вы увеличите объем производства на 5 бушелей, а ваши общие издержки увеличатся на 60 долларов, каковы будут ваши предельные издержки?

Решение: MC = $60/5 = $12

Пример 5

Задача: В следующей таблице фирма может производить от нуля до 4 продуктов. Мы знаем некоторые расходы. Можете ли вы рассчитать недостающие значения?

Мы знаем некоторые расходы. Можете ли вы рассчитать недостающие значения?

| К | ТК | ТФК | ТВЦ | УВД | АФК | АВК | МС |

| 0 | 80 | ||||||

| 1 | 80 | ||||||

| 2 | 110 | ||||||

| 3 | 70 | ||||||

| 4 | 90 |

Следующая таблица является копией предыдущей таблицы с заполненными отсутствующими значениями.Дефисы означают, что значения не могут быть рассчитаны (не определены), поскольку количество равно нулю.

Решение:

| К | ТК | ТФК | ТВЦ | УВД | АФК | АВК | МС |

| 0 | 80 | 80 | 0 | – | – | – | – |

| 1 | 160 | 80 | 80 | 160 | 80 | 80 | 80 |

| 2 | 220 | 80 | 140 | 110 | 40 | 70 | 60 |

| 3 | 290 | 80 | 210 | 96.7 | 26,7 | 70 | 70 |

| 4 | 380 | 80 | 300 | 95 | 20 | 75 | 90 |

Видео-объяснение

Видео-объяснение расчета стоимости смотрите:

youtube.com/embed/yL8i8rh7UNk» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/yL8i8rh7UNk» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Обзор главы

В этой главе рассматривается микроэкономическая теория затрат и объясняется, как можно оценить отношения затрат и использовать их при принятии решений.Когда вы изучите материал этой главы, вы должны понять взаимосвязь между теорией производства и теорией затрат, а также между эмпирически оцененными производственными функциями и их эквивалентами затрат. Более того, вы должны быть знакомы с экономической концепцией затрат и уметь отличать их от бухгалтерских подходов к измерению затрат. Вы должны понимать взаимосвязь между кривыми общих и удельных затрат в краткосрочной и долгосрочной перспективе, взаимосвязь между затратами и прибылью, применение анализа затрат-прибыли-объема (безубыточности) и значение операционного рычага.Наконец, вы должны понимать, как использовать методы регрессии, проектирования и выживания для оценки функций затрат, и вы должны знать о трудностях, которые обычно встречаются при оценке функций затрат.

Программные инструменты

Задачи в этой главе требуют расчетов, включающих построение графиков функций и статистический анализ. Калькулятор анализа безубыточности, калькулятор функционального анализа, калькулятор регрессионного анализа, калькулятор описательной статистики и программы управления данными в аналитическом бизнес-калькуляторе предназначены для выполнения этих типов расчетов.Приложение к данному учебному пособию содержит информацию об этих программах и примеры задач, демонстрирующие их использование.

Краткое изложение обозначений и формул

Уравнения с 7-1 по 7-5 определяют семейство функций краткосрочных затрат. Уравнение 7-1 определяет краткосрочные общие затраты (TC) как общие постоянные затраты (TFC) плюс общие переменные затраты (TVC). Уравнения 7–2, 7–3 и 7–4 определяют средние постоянные затраты (AFC), средние переменные затраты (AVC) и средние общие затраты (ATC) как отношение соответствующих общих затрат к выпуску (Q). Уравнение 7.5 определяет предельные издержки (МС) как изменение краткосрочных общих издержек или, что то же самое, изменение общих переменных издержек, деленное на соответствующее изменение выпуска.

Уравнение 7.5 определяет предельные издержки (МС) как изменение краткосрочных общих издержек или, что то же самое, изменение общих переменных издержек, деленное на соответствующее изменение выпуска.

Уравнения 7-6 и 7-7 связывают средние переменные издержки и предельные издержки со средним продуктом труда (APL), предельным продуктом труда (MPL) и ставкой заработной платы (w) в случае, когда труд является единственным переменный вклад, а ставка заработной платы постоянна.

Уравнение 7–8 определяет долгосрочные средние затраты (LAC) как долгосрочные общие затраты (LTC), деленные на выпуск (Q).Уравнение 7–9 определяет долгосрочные предельные издержки (LMC) как изменение общих долгосрочных затрат, деленное на соответствующее изменение выпуска.

Уравнения 7–10 и 7–11 определяют кривую обучения как степенную функцию и представляют ее в двух формах. Второй результат логарифмического преобразования, примененного к первому. Преобразованное уравнение можно оценить с помощью линейного регрессионного анализа. Кривая обучения определяет краткосрочные средние переменные затраты (C) как функцию краткосрочных средних затрат на первую единицу товара или услуги, которые были произведены (a), кумулятивное общее количество произведенных единиц (Q), и параметр, который измеряет скорость, с которой средние затраты снижаются по мере увеличения общего количества произведенных единиц (b).Обратите внимание, что здесь Q используется не так, как раньше. , а не представляют единицы продукции за период времени. Вместо этого он представляет собой общее количество единиц продукции, произведенных до определенного момента времени.

Кривая обучения определяет краткосрочные средние переменные затраты (C) как функцию краткосрочных средних затрат на первую единицу товара или услуги, которые были произведены (a), кумулятивное общее количество произведенных единиц (Q), и параметр, который измеряет скорость, с которой средние затраты снижаются по мере увеличения общего количества произведенных единиц (b).Обратите внимание, что здесь Q используется не так, как раньше. , а не представляют единицы продукции за период времени. Вместо этого он представляет собой общее количество единиц продукции, произведенных до определенного момента времени.

Уравнения с 7–13 по 7–18 определяют линейную модель анализа «затраты-объем-прибыль» или модель безубыточности. Уравнения 7–13 и 7–14 определяют линейные функции общего дохода (TR) и общих затрат (TC) в терминах фиксированной цены товара (P), количества произведенных и проданных единиц (Q), общих постоянных затрат (TFC). и постоянными средними переменными затратами (AVC). Уравнение 7–15 определяет условие безубыточности при нулевой экономической прибыли. Уравнение 7–16 переформулирует предыдущее уравнение с точки зрения определений общего дохода и общих затрат, а также безубыточного объема выпуска (Q B ). Уравнение 7–17 получается путем решения предыдущего уравнения для величины безубыточности. Уравнение 7–18 определяет совокупное общее количество единиц (Q T ), которое необходимо продать, чтобы достичь целевого уровня прибыли. Он получается из уравнения 7–17 путем добавления заданного целевого уровня прибыли (ΠT) к числителю.

Уравнение 7–15 определяет условие безубыточности при нулевой экономической прибыли. Уравнение 7–16 переформулирует предыдущее уравнение с точки зрения определений общего дохода и общих затрат, а также безубыточного объема выпуска (Q B ). Уравнение 7–17 получается путем решения предыдущего уравнения для величины безубыточности. Уравнение 7–18 определяет совокупное общее количество единиц (Q T ), которое необходимо продать, чтобы достичь целевого уровня прибыли. Он получается из уравнения 7–17 путем добавления заданного целевого уровня прибыли (ΠT) к числителю.

Уравнение 7–19 определяет степень операционного рычага (DOL) как процентное изменение прибыли (%ΔΠ), деленное на соответствующее процентное изменение выпуска (%ΔQ). Затем он переписывает определение, заменяя процентные изменения определениями точек. Уравнение 7–20 переписывает степень операционного рычага в предположении, что прибыль является линейной функцией выпуска; т. е. предполагается, что общий доход и общие затраты определяются уравнениями 7&150;13 и 7–14, поэтому DOL равен разнице между общим доходом и общими переменными затратами [(Q)(P)-(Q)(AVC)] разделить на общую экономическую прибыль [(Q)(P)-(Q)(AVC)-TFC]. Обратите внимание, что это означает, что DOL нельзя рассчитать, если фирма изначально безубыточна.

Обратите внимание, что это означает, что DOL нельзя рассчитать, если фирма изначально безубыточна.

Уравнения 7–22, 7–23 и 7–24 представляют кубическую функцию краткосрочных общих переменных затрат (TVC) и соответствующие функции средних переменных затрат (AVC) и предельных затрат (MC). Параметры этих функций (a > 0, b < 0, c > 0) можно оценить с помощью регрессионного анализа. Уравнения 7–32 и 7–36 определяют значение Q, когда AVC находится на минимуме и когда MC находится на минимуме, соответственно.

Уравнения 7–25, 7–26 и 7–27 представляют линейную краткосрочную функцию общих переменных затрат (TVC) и соответствующие функции средних переменных затрат (AVC) и предельных затрат (MC). Параметры этих функций (а и b > 0) можно оценить с помощью регрессионного анализа.

Как рассчитать общую стоимость производства?

Общие производственные затраты – это

важный показатель для понимания производительности и прибыльности

бизнес. Среди прочего, его можно использовать для корректировки продажной цены

ваших продуктов, а также выявить и сократить ненужные расходы.

Среди прочего, его можно использовать для корректировки продажной цены

ваших продуктов, а также выявить и сократить ненужные расходы.

Что такое общая стоимость производства?

Общие производственные затраты — это общая сумма, которая была затраченных на производственную деятельность в течение одного финансового периода. Или, говоря простым языком, это это затраты на изготовление продукции.

Когда-то полное царство бухгалтеров и производительности инженеры, общая стоимость производства теперь была раскрыта как доступный и полезный инструмент для организаций всех размеров и типов.

Это важный показатель для понимания производительности

и прибыльности бизнеса.Менеджеры или инвесторы могут сравнить Итого

Стоимость производства к общему доходу и получить краткий обзор компании

прибыльность. Компании могут корректировать отпускную цену своей продукции путем

Анализ общей стоимости производства. Кроме того, зная, где ваши деньги

потрачено дает вам возможность выявить и сократить ненужные расходы, тем самым

оптимизация вашего производственного бизнеса.

К счастью, занятому менеджеру не нужно проходить курс бухгалтерского учета, чтобы понять, что нужно делать.Они могут просто использовать приведенное ниже руководство, чтобы получить представление о тонкостях производственного процесса своей компании.

Узнайте больше о расчете продажной цены вашей продукции.

Как рассчитать общую стоимость производства?

Общая стоимость производства состоит из трех ключевых расходы:

1. Прямые материальные затраты

2. Прямые затраты на оплату труда

3. Общепроизводственные расходы

Давайте углубимся в эти три области.

Прямые материальные затраты

Прямые материалы — это фактические физические материалы, которые необходимо закупать, перерабатывать и потреблять для производства продукта. Имейте в виду, что прямые материалы — это только те, которые используются в значительном, измеримом количестве, т. е. материалы, которые включены в спецификацию продукта.

Косвенные материалы обычно используются во многих видах продукции, в незначительных количествах на единицу. Эти материалы учитываются в производство накладных.

Например, в компании по производству мебели древесина, набивка и текстиль являются непосредственными материалами, используемыми в производстве. Клей, гвозди, наждачная бумага и т. д. относятся к косвенным материалам.

В компании по производству напитков вода будет использоваться в качестве прямого материал, который идет в бутылку. Но воду можно использовать и как косвенное средство. материал для мытья бутылок или оборудования. Необходимо сохранить эти типы потребления отдельно для целей бухгалтерского учета.

Вы можете рассчитать свои прямые материальные затраты, добавив стоимость закупленного сырья до начальных запасов сырья, затем вычитая конечный запас сырья.

Вы не можете просто взять количество произведенных продуктов и умножить его на количество материалов, входящих в каждый продукт, потому что вам также необходимо учитывать запасы незавершенного производства, отходы и брак. Вот почему запасы сырья и закупки материалов используются для расчета общей стоимости производства.

Вот почему запасы сырья и закупки материалов используются для расчета общей стоимости производства.

Если вы делаете что-то вручную, с ручкой и бумагой или электронных таблиц, вам нужно будет регулярно проводить инвентаризацию и суммировать все счета-фактуры на материалы, чтобы получить правильные цифры.

Программное обеспечениеERP/MRP, однако, может рассчитать прямые материальные затраты путем суммирования материальных затрат по производственным заказам, которые были выполнены в течение периода, что устраняет необходимость выполнения сложных расчетов.

Прямые затраты на оплату труда

Продукты — это больше, чем просто сумма их материалов. Много ресурсов производственной компании направляются на труд, который превращается прямые материалы в готовую продукцию.

Прямые затраты на оплату труда, которые входят в расчет Итого

Затраты на производство покрываются только персоналом, который непосредственно участвует в

производственная часть бизнеса, т. г. линейные рабочие, мастера, машина

операторы.

г. линейные рабочие, мастера, машина

операторы.

Персонал, не занимающийся производством товаров, таких как управленческий, бухгалтерский, обслуживающий, уборочный персонал и т. д. не считаются прямые затраты труда.

Обратите внимание, что важно включить пенсионные фонды, отпускные, налоги на заработную плату или любые дополнительные сборы, возникающие при оплате прямые затраты труда. Некоторые компании могут также решить включить расходы, связанные с обучением. производственный персонал.

Программное обеспечениеMRP может рассчитать прямые затраты на рабочую силу путем суммирования отчетных часов работы по производственным заказам, которые были выполнены рабочими, и умножения их на их заработную плату, что устраняет необходимость выполнять сложные расчеты.

Производственные накладные расходы

Последняя часть головоломки — это потолок. Это включает

все, от электроэнергии, используемой для обслуживания и амортизации оборудования.

Вот краткий список, который даст вам хорошее представление о какие предметы учитывать:

- Аренда/ипотека производственных помещений

- Коммунальные услуги производственных помещений (электричество, вода)

- Косвенные материалы, используемые в производстве, прочие производственные материалы

- Косвенные затраты на оплату труда, связанные с производством таких в качестве руководителей производства, обеспечения качества и уборки цехов

- Затраты на техническое обслуживание

- Амортизация оборудования

Производственные накладные расходы не включают административные расходы заработная плата, продажи, маркетинг, аренда офиса или другая заработная плата персонала.