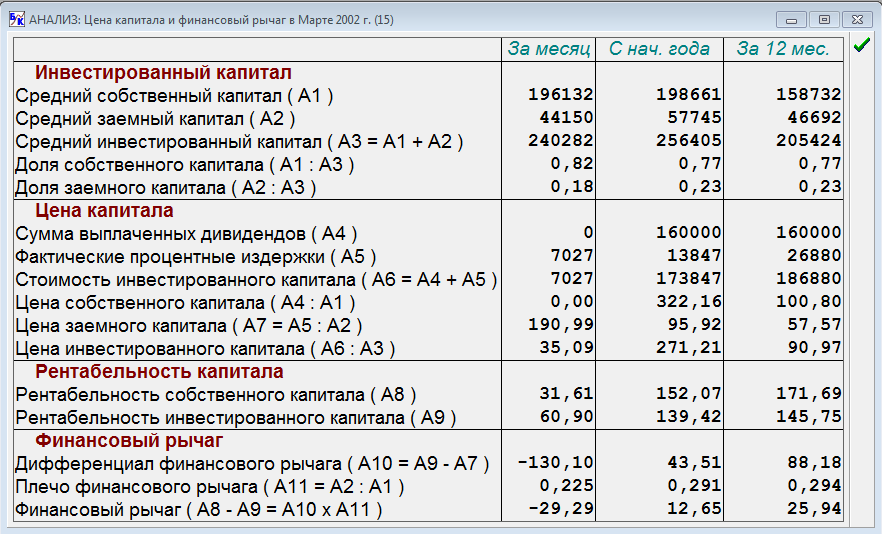

Величина инвестированного капитала представлена – FinRock

- Комментариев нет

Рентабельность инвестированного капитала (ROIC) – это расчет. Используемый для оценки эффективности компании при распределении подконтрольного ей капитала на прибыльные инвестиции. Коэффициент рентабельности инвестированного капитала дает представление о том. Насколько хорошо компания использует свой капитал для получения прибыли. Сравнение рентабельности инвестированного капитала компании с ее средневзвешенной стоимостью капитала (WACC) показывает. Эффективно ли используется инвестированный капитал. Эта мера также известна просто как

Ключевые Моменты на Вынос

- Рентабельность инвестированного капитала (ROIC) – это сумма денег. Которую компания зарабатывает. Превышая среднюю стоимость. Которую она платит за свой долг и собственный капитал.

- Доходность инвестированного капитала может быть использована в качестве ориентира для расчета стоимости других компаний

- Считается, что компания создает ценность.

Если ее ROIC превышает 2%. И разрушает ценность. Если она меньше 2%.

Если ее ROIC превышает 2%. И разрушает ценность. Если она меньше 2%.

Если ее ROIC превышает 2%. И разрушает ценность. Если она меньше 2%.

Если ее ROIC превышает 2%. И разрушает ценность. Если она меньше 2%.Невозможно воспроизвести видео в связи с технической ошибкой.(Код ошибки: 100000)

Рентабельность Инвестированного Капитала (ROIC)

Как рассчитать рентабельность инвестированного капитала (ROIC)

Формула для ROIC является:

ROIC = (чистая прибыль – дивиденды) / (долг + собственный капитал)

Формула ROIC рассчитывается путем оценки значения в знаменателе. Совокупного капитала. Который представляет собой сумму долга и собственного капитала компании. Существует несколько способов расчета этого значения. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL). Включая налоговые обязательства и кредиторскую задолженность. Если они не облагаются процентами или сборами. Из общей суммы активов.

Другой, более точный способ написания формулы ROIC-это:

ROIC=NOPATInvested Capitalwhere:NOPAT=Net operating profit after tax\begin{aligned} &\text{ROIC} = \frac{ \text{NOPAT} }{ \text{Invested Capital} } \\ &\textbf{where:}\\ &\text{NOPAT} = \text{Net operating profit after tax} \\ \end{aligned}ROIC=Инвестированный капиталNOPATwhere:NOPAT=Чистая операционная прибыль после налогообложения

Третий метод расчета инвестированного капитала заключается в сложении балансовой стоимости собственного капитала компании к балансовой стоимости ее долга. А затем вычитании внереализационных активов. Включая денежные средства и их эквиваленты. Рыночные ценные бумаги и активы прекращенной деятельности.

А затем вычитании внереализационных активов. Включая денежные средства и их эквиваленты. Рыночные ценные бумаги и активы прекращенной деятельности.

Последний способ расчета инвестированного капитала заключается в получении показателя оборотного капитала путем вычитания текущих обязательств из текущих активов. Затем вы получаете безналичный оборотный капитал. Вычитая наличные деньги из только что рассчитанной стоимости оборотного капитала. Наконец, к основным средствам компании добавляется неденежный оборотный капитал. (Основные средства также известны как долгосрочные или внеоборотные активы.)

ROIC выше стоимости капитала означает. Что компания здорова и растет. В то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Значение в числителе также может быть вычислено несколькими способами. Самый простой способ-вычесть дивиденды из чистой прибыли компании.

С другой стороны. Поскольку компания, возможно. Извлекла выгоду из разового источника дохода. Не связанного с ее основным бизнесом,-например. Неожиданного дохода от колебаний валютных курсов,—часто предпочтительнее смотреть на чистую операционную прибыль после уплаты налогов (NOPAT). NOPAT рассчитывается путем корректировки операционной прибыли на налоги:

Не связанного с ее основным бизнесом,-например. Неожиданного дохода от колебаний валютных курсов,—часто предпочтительнее смотреть на чистую операционную прибыль после уплаты налогов (NOPAT). NOPAT рассчитывается путем корректировки операционной прибыли на налоги:

NOPAT = (операционная прибыль) * (1 – эффективная налоговая ставка).

Операционная прибыль также называется прибылью до вычета процентов и налогов (EBIT). Многие компании сообщают о своих эффективных налоговых ставках за квартал или финансовый год в своих отчетах о доходах. Но не все компании делают это.

Как использовать рентабельность инвестированного капитала (ROIC)

ROIC всегда рассчитывается в процентах и обычно выражается в годовом или конечном 12-месячном значении. Его следует сравнить со стоимостью капитала компании, чтобы определить. Создает ли компания стоимость.

Если ROIC больше. Чем средневзвешенная стоимость капитала фирмы (WACC). Наиболее распространенный показатель стоимости капитала. Создается стоимость. И эти фирмы будут торговать с премией. Общепринятым критерием для доказательства создания ценности является доходность. Превышающая 2% стоимости капитала фирмы.

Создается стоимость. И эти фирмы будут торговать с премией. Общепринятым критерием для доказательства создания ценности является доходность. Превышающая 2% стоимости капитала фирмы.

Если ROIC компании составляет менее 2%. Он считается разрушителем стоимости. Некоторые фирмы работают на нулевом уровне рентабельности. И хотя они не могут разрушать стоимость. У этих компаний нет избыточного капитала. Чтобы инвестировать в будущий рост.

ROIC является одним из наиболее важных и информативных показателей оценки для расчета. Однако для некоторых секторов это более важно. Чем для других. Поскольку компании. Эксплуатирующие нефтяные вышки или производящие полупроводники. Инвестируют капитал гораздо интенсивнее, чем те. Которые требуют меньше оборудования.

Ограничения доходности инвестированного капитала (ROIC)

Одним из недостатков этого показателя является то. Что он ничего не говорит о том. Какой сегмент бизнеса генерирует ценность. Если вы сделаете расчет на основе чистой прибыли (минус дивиденды) вместо NOPAT. Результат может быть еще более непрозрачным. Поскольку доход может быть получен из одного. Неповторяющегося события.

Результат может быть еще более непрозрачным. Поскольку доход может быть получен из одного. Неповторяющегося события.

ROIC обеспечивает необходимый контекст для других показателей. Таких как отношение P/E. Рассматриваемый отдельно. Коэффициент P/E может предполагать. Что компания перепродана. Но снижение может быть связано с тем. Что компания больше не генерирует стоимость для акционеров с той же скоростью (или вообще). С другой стороны, компании. Которые постоянно генерируют высокие нормы прибыли на вложенный капитал, вероятно. Заслуживают того. Чтобы торговать с премией по сравнению с другими акциями. Даже если их соотношение P/E кажется непомерно высоким.

Пример использования Рентабельности вложенного капитала

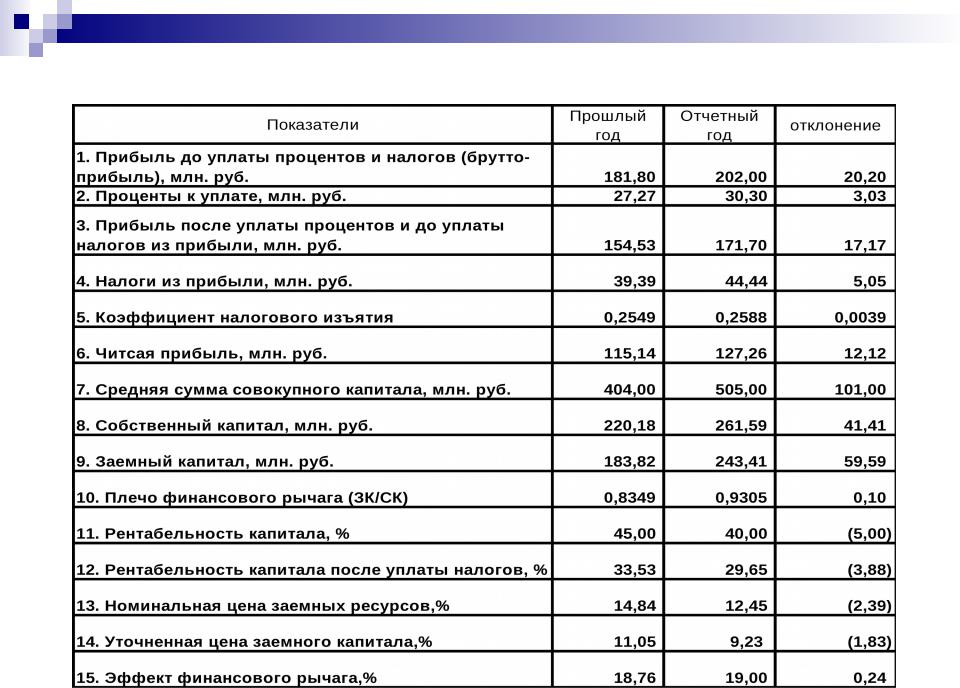

В качестве исторического примера рассмотрим отчет Target Corporation (TGT) о доходах за четвертый квартал 2018 года. Компания рассчитала свою конечную 12-месячную рентабельность инвестиций в этот год. Показав компоненты. Которые вошли в расчет:

Расчет ROIC за 2018 финансовый год Расчет ROIC за 2018 финансовый год | ||

|---|---|---|

| (Все значения в миллионах долларов США) | TTM 2/3/18 | TTM 1/28/17 |

| Доходы от продолжающейся деятельности до уплаты процентов и налогов на прибыль | 4,312 | 4,969 |

| + Проценты по операционной аренде * | 80 | 71 |

| – Подоходный налог | 864 | 1,648 |

| Чистая операционная прибыль после уплаты налогов | 3,528 | 3,392 |

| Текущая часть долгосрочной задолженности и прочих заимствований | 270 | 1,718 |

| + Внеоборотная часть долгосрочного долга | 11,317 | 11,031 |

| + Собственный капитал акционеров | 11,709 | 10,953 |

| + Капитализированные обязательства по операционной аренде * | 1,339 | 1,187 |

| – Денежные средства и их эквиваленты | 2,643 | 2,512 |

| – Чистые активы прекращенной деятельности | 2 | 62 |

| Инвестированный капитал | 21,990 | 22,315 |

| Средний инвестированный капитал | 22,152 | 22,608 |

| После уплаты налогов на инвестированный капитал | 15. | 15.0% |

Расчет ROIC начинается с прибыли от продолжающейся деятельности до вычета процентных расходов и налогов на прибыль (EBIT). Затем добавляется процент по операционной аренде и вычитается налог на прибыль. Получая чистую прибыль после уплаты налогов в размере 3,5 миллиарда долларов: это числитель.1 Затем добавьте текущую часть долгосрочного долга и прочих заимствований. Долгосрочную часть долгосрочного долга, акционерный капитал и капитализированные обязательства по операционной аренде.

Вычтите денежные средства и их эквиваленты и чистые активы прекращенных операций, которые дают общий объем инвестированного капитала в размере 22,2 млрд. долл. Усредните этот показатель с инвестированным капиталом с конца предыдущего года ($22,3 млрд). И вы получите знаменатель в $22,2 млрд.

Итоговая прибыль после уплаты налогов на инвестированный капитал составляет 15,9%. Компания объяснила этот рост по сравнению с предыдущими 12 месяцами в основном последствиями налогового законопроекта.

Вопросы и ответы

Что Такое Инвестированный Капитал?

Инвестированный капитал-это общая сумма денег. Привлеченных компанией путем выпуска ценных бумаг (собственный капитал акционерам и долг держателям облигаций), где общая сумма долга и обязательств по аренде капитала добавляется к сумме собственного капитала. Выпущенного инвесторам. Инвестированный капитал не является отдельной статьей в финансовой отчетности компании. Поскольку долг. Аренда капитала и собственный капитал акционеров перечислены в балансе отдельно.

О Чем Говорит Вам Доходность Вложенного Капитала?

Рентабельность инвестированного капитала (ROIC) оценивает эффективность компании при распределении капитала. Находящегося под ее контролем. На прибыльные инвестиции или проекты. Коэффициент ROIC дает представление о том. Насколько хорошо компания использует деньги. Привлеченные извне. Для получения прибыли. Сравнение рентабельности инвестированного капитала компании с ее средневзвешенной стоимостью капитала (WACC) показывает. Эффективно ли используется инвестированный капитал.

Находящегося под ее контролем. На прибыльные инвестиции или проекты. Коэффициент ROIC дает представление о том. Насколько хорошо компания использует деньги. Привлеченные извне. Для получения прибыли. Сравнение рентабельности инвестированного капитала компании с ее средневзвешенной стоимостью капитала (WACC) показывает. Эффективно ли используется инвестированный капитал.

Как Вы Вычисляете ROIC?

ROIC учитывает четыре ключевых компонента: операционный доход. Налоговые ставки. Балансовую стоимость и время. Формула ROIC-это чистая операционная прибыль после налогообложения (NOPTAT). Деленная на инвестированный капитал. Компании с устойчивой или улучшающейся доходностью капитала вряд ли будут вкладывать значительные объемы нового капитала в работу.

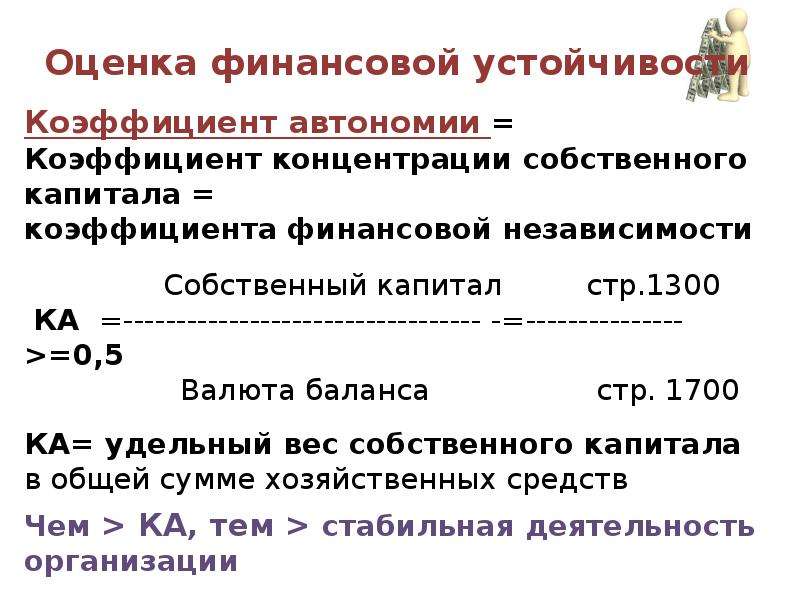

Как проводится анализ рентабельности предприятия

Содержание статьи

КУРС ФИНАНСОВЫЙ АНАЛИТИК

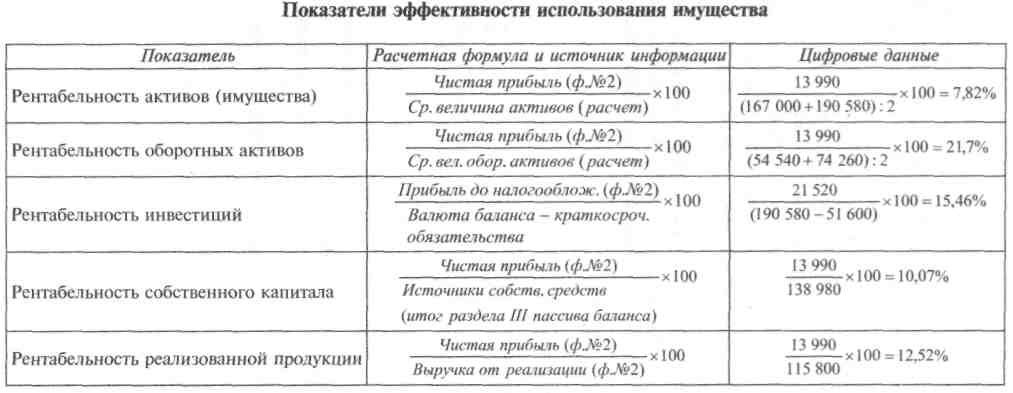

При анализе финансово-хозяйственной деятельности предприятия одной из его важнейших характеристик является рентабельность. Рентабельностью в широком смысле называется отношение прибыли к какому-либо показателю, с которым связано получение данной прибыли.

Несмотря на то, что бухгалтерская прибыль компании – величина во многом виртуальная и не отражающая реальное финансовое положение организации, показатели рентабельности представляют интерес с точки зрения их сравнения в динамике, а также между различными предприятиями одной отрасли, региона и т.д. Узнать о других финансовых показателях можно в бесплатном учебнике «Коэффициенты финансового анализа».

При изучении финансовой литературы необходимо помнить, что в русскоязычных источниках существуют многочисленные противоречия между наименованиями различных показателей рентабельности. По этой причине рекомендуется использовать в первую очередь англоязычные термины и источники.

Некоторые из нижеперечисленных коэффициентов рассчитываются с помощью показателей отчета о финансовом положении, также известного, как бухгалтерский баланс. Показатели балансового происхождения (к примеру, величину капитала или активов) для более точного расчета показателей рентабельности рекомендуется исчислять на среднегодовой основе, а не на конкретную дату.

Показатели балансового происхождения (к примеру, величину капитала или активов) для более точного расчета показателей рентабельности рекомендуется исчислять на среднегодовой основе, а не на конкретную дату.

Существует три основные группы показателей рентабельности:

- Рентабельность капитала

- Рентабельность активов

- Рентабельность продаж

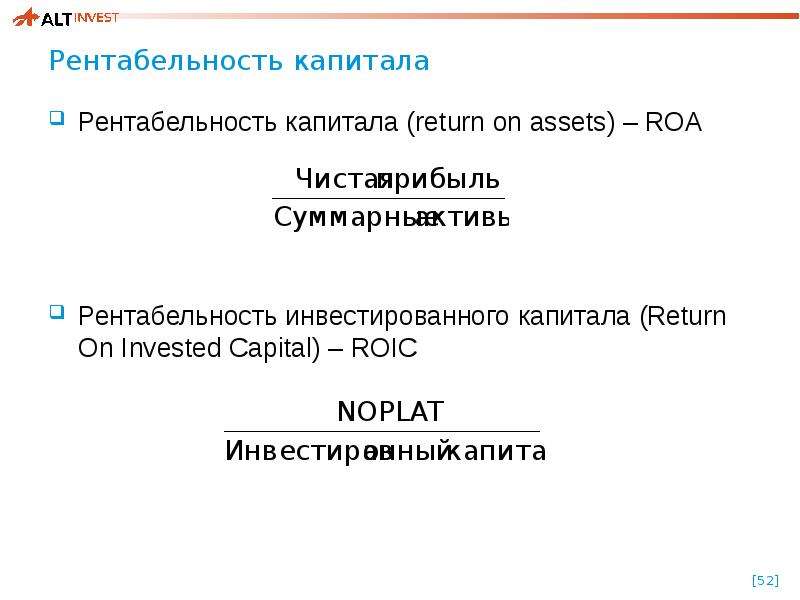

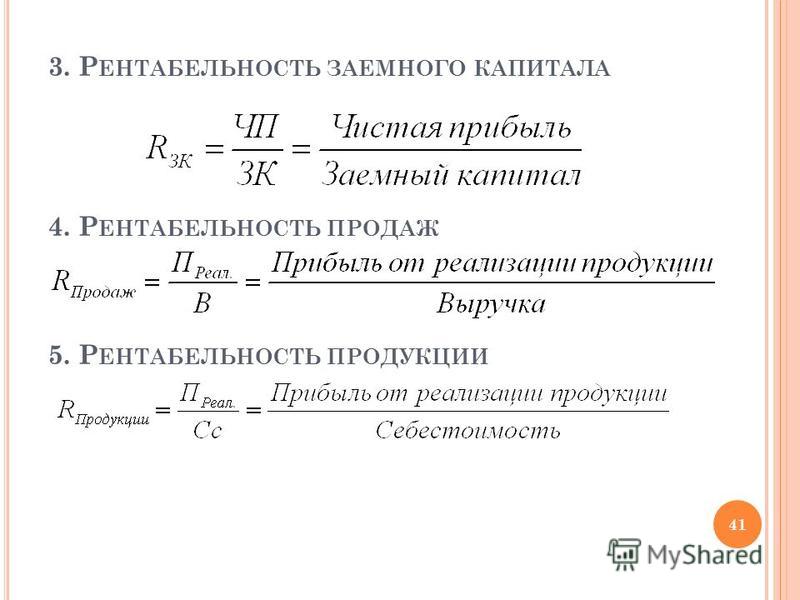

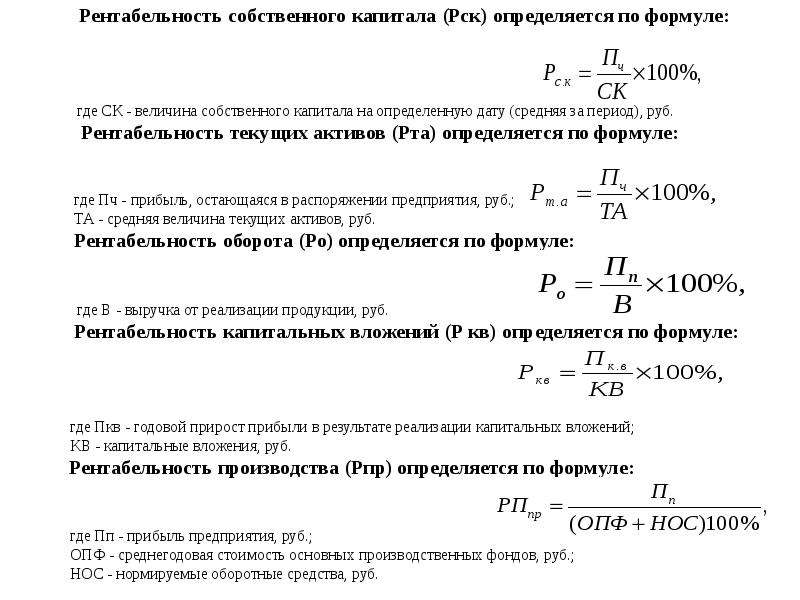

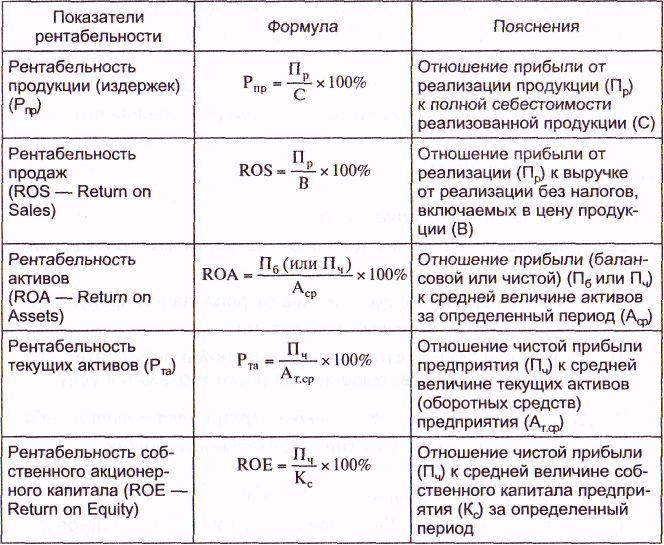

Рентабельность капитала

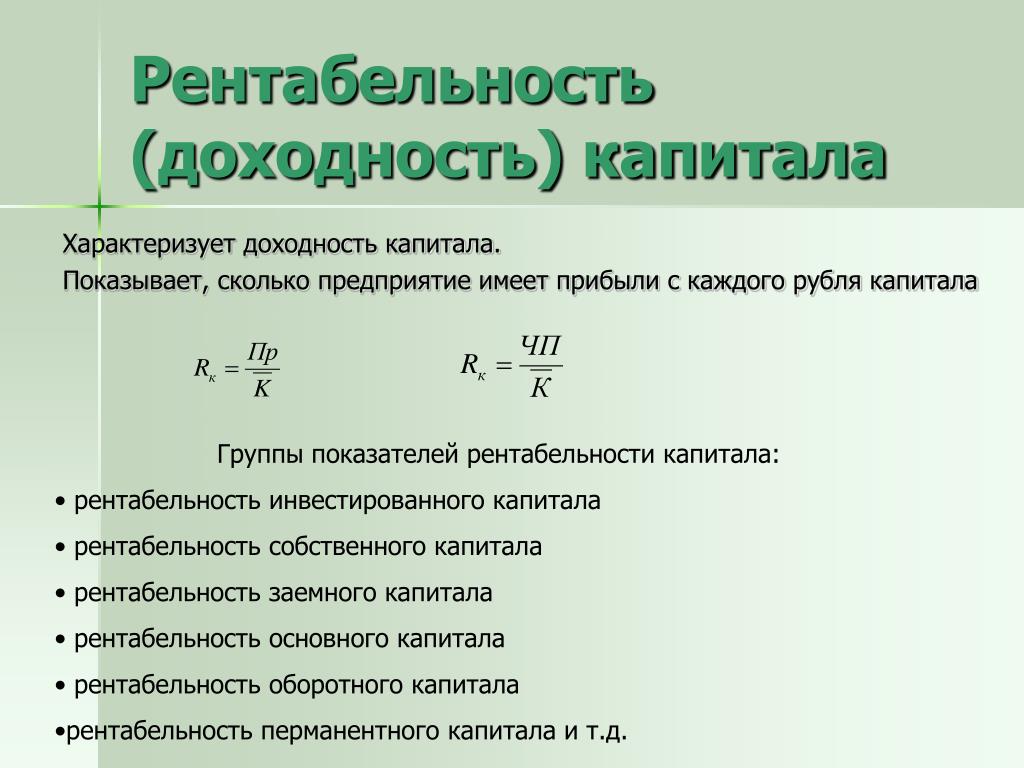

Рентабельность капитала представляет особый интерес для инвесторов компании, то есть для ее акционеров и кредиторов. Существует три основных коэффициента рентабельности капитала:

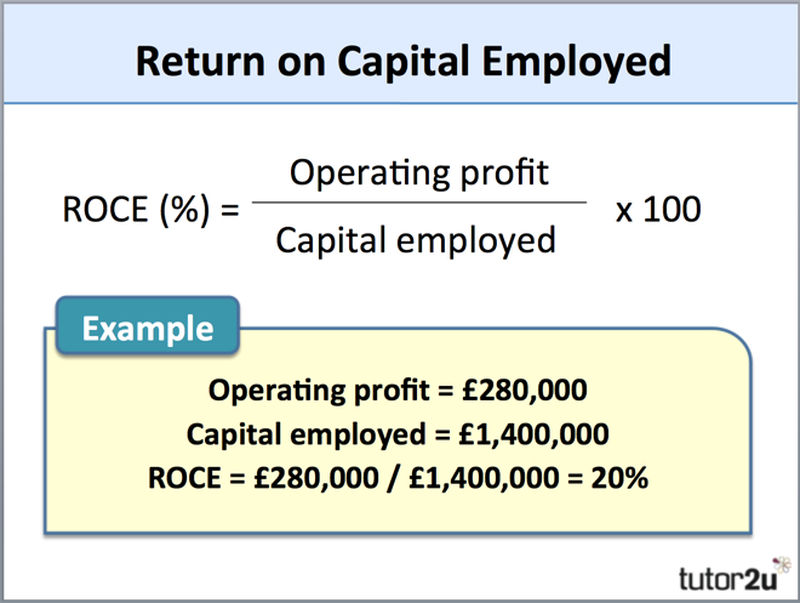

Рентабельность привлеченного капитала (ROCE – return on capital employed)

ROCE = EBIT / (LTL + Equity) * 100%, где

EBIT – прибыль до уплаты процентов и налогов (операционная прибыль), то есть до распределения между кредиторами, государством и акционерами;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Для корректного расчета рентабельности привлеченного капитала в числитель коэффициента заносится прибыль, предполагаемая к распределению между всеми инвесторами, а в знаменатель – капитал, предоставляемый организации всеми инвесторами.

Рентабельность инвестированного капитала (ROIC – return on invested capital)

ROIC = NOPAT / (LTL + Equity) * 100%, где

NOPAT (net operating profit after tax) – операционная прибыль компании за вычетом налогов к уплате;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Основное отличие данного показателя от ROCE заключается в том, что в рамках расчета ROIC мы исключаем налоговый фактор и рассчитываем среднюю рентабельность инвестированного капитала после уплаты налогов. Данный коэффициент имеет особенное значение для высоконалоговых юрисдикций.

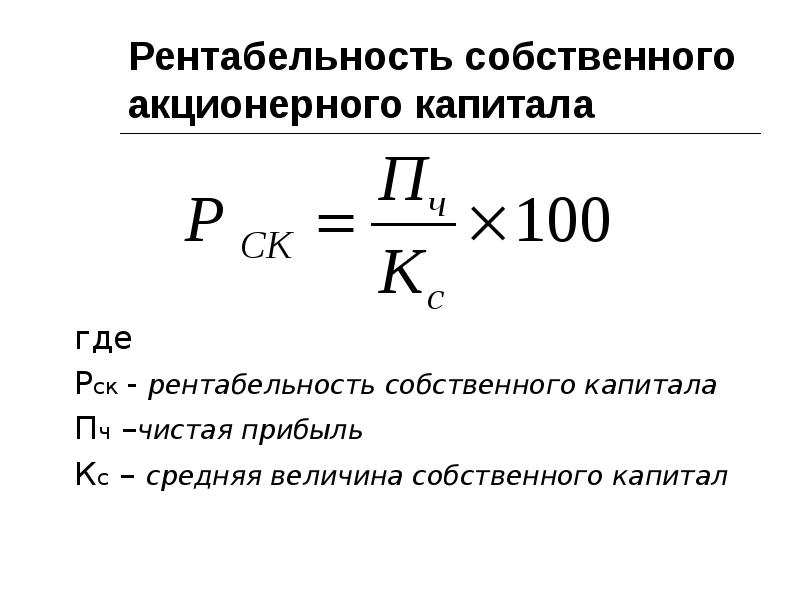

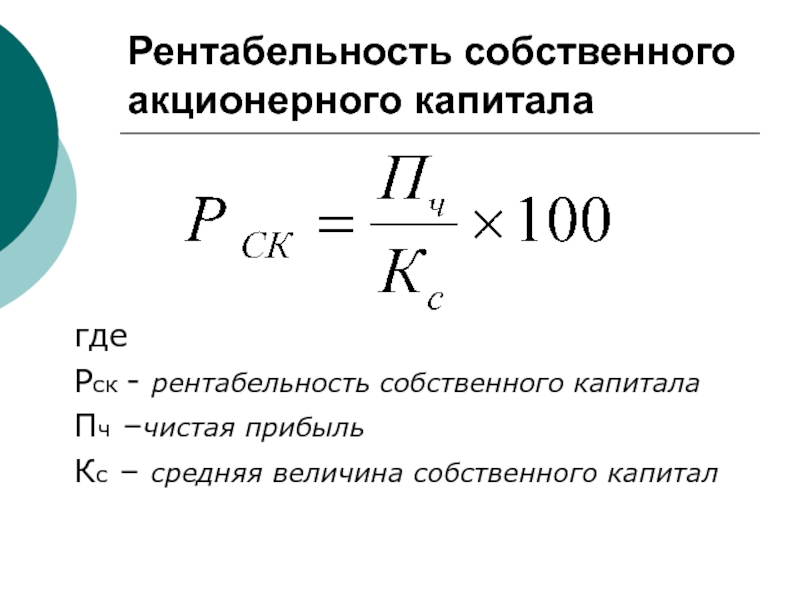

Рентабельность собственного капитала (ROE – return on equity)

ROE = Net profit / Equity * 100%, где

Net profit – чистая прибыль компании;

Equity – собственный капитал компании.

Данный коэффициент показывает бухгалтерскую доходность бизнеса для его акционеров и показывает величину прибыли, которую акционеры могут в теории потратить на реинвестирование либо вывод в виде дивидендов. На практике данный показатель не является приоритетным для собственников, так как дивиденды выплачиваются не из прибыли, а из денежных средств на счетах предприятия, а стоимость бизнеса рассчитывается на основе свободного денежного потока, для которого чистая прибыль является лишь одним из компонентов.

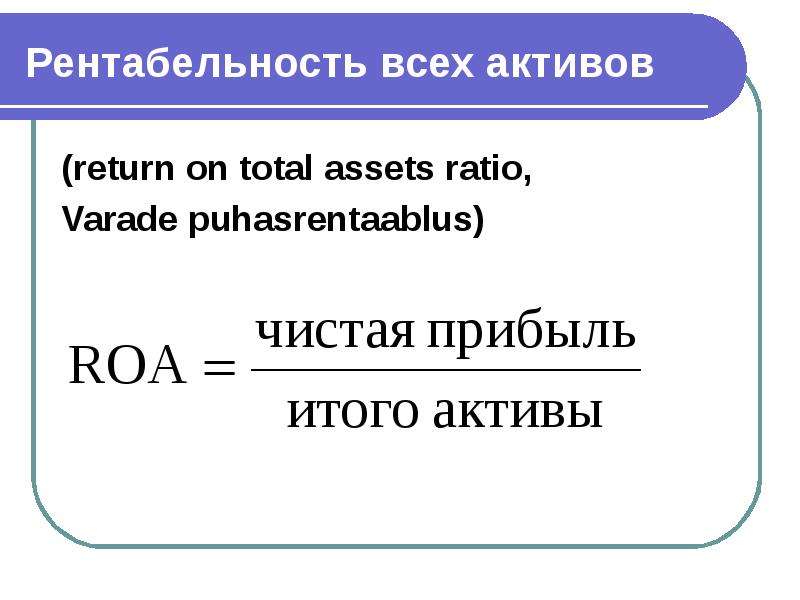

Рентабельность активов

В отличие от рентабельности капитала, рентабельность активов интересна в первую очередь не инвесторам, а менеджменту компании, поскольку она отражает способность активов организации генерировать прибыль. Кроме того, будучи умноженной на финансовый левередж, она является множителем формулы Дюпона, которая представляет собой факторный анализ рентабельности собственного капитала.

Рентабельность активов (ROA – return on assets) рассчитывается следующим образом:

ROA = Net profit / Assets * 100%,

Net profit – чистая прибыль компании;

Assets – совокупность активов компании (валюта баланса).

Рентабельность продаж

Рентабельность продаж оценивается тремя показателями данной категории, каждый из которых отражает долю выручки, оставшейся в виде прибыли после вычета из выручки определенных категорий затрат:

Валовая рентабельность продаж (GPM – gross profit margin)

GPM = Gross profit / Sales * 100%, где

Gross profit – валовая прибыль компании;

Sales – выручка компании.

Валовая рентабельность продаж наглядно демонстрирует, какая доля выручки остается в распоряжении компании после вычета себестоимости, то есть прямых расходов на ее операционную деятельность. Данный коэффициент представляет особый интерес при оценке в динамике, так как по его темпам роста (или снижения) можно понять, насколько эффективно организация управляет своими производственными расходами.

Операционная рентабельность продаж (OPM – operating profit margin, также известная как ROS – return on sales)

OPM = ROS = Operating profit / Sales * 100%, где

Operating profit – операционная прибыль компании,

Sales – выручка компании.

Операционная рентабельность продаж, особенно в сравнении данного показателя с валовой рентабельностью, наглядно отражает эффективность затрат на сбыт товаров/услуг, а также на административно-управленческий персонал и его обеспечение (офис, представительские расходы и т.д.).

Чистая рентабельность продаж (NPM – net profit margin)

NPM = Net profit / Sales * 100%, где

Net profit – чистая прибыль компании,

Sales – выручка компании.

Рентабельность продаж по чистой прибыли с аналитической точки зрения не так информативна, как первые два показателя рентабельности продаж. В то же время, исследование данного показателя в динамике позволяет выявить наличие определенных факторов (в первую очередь, неоперационного характера), которые позитивно или негативно влияют на чистую прибыль предприятия.

Рассмотрим расчет коэффициентов рентабельности предприятия на базе следующих форм отчетности:

ROCE = 200 / (150 + 950) * 100% = 18,2%

ROIC = (200 – 25) / (150 + 950) * 100% = 15,9%

ROE = 100 / 150 * 100% = 66,7%

ROA = 100 / (900 + 1000) * 100% = 5,3%

GPM = 400 / 1000 * 100% = 40%

OPM = ROS = 200 / 1000 * 100% = 20%

NPM = 100 / 1000 * 100% = 10%

В целом, можно утверждать, что показатели рентабельности являются наглядным инструментом оценки финансовых результатов деятельности организаций. Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

КУРС ФИНАНСОВЫЙ АНАЛИТИК

ROIC vs ROCE | Топ 5 лучших отличий (с инфографикой)

Разница между ROIC и ROCE

Двумя наиболее распространенными, но важными показателями, на которые опираются инвесторы при оценке компаний, являются «Рентабельность инвестированного капитала (ROIC)» и «Рентабельность вложенного капитала (ROCE)». ROIC и ROCE являются важными показателями прибыльности, которые помогают инвестору принять обоснованное инвестиционное решение. Рентабельность инвестированного капитала (ROIC) дает более детальное представление о прибыльности бизнеса. Это показатель, который показывает доход, полученный от капитала, который фактически инвестируется в бизнес. ROCE — это показатель, который сравнивает доходность с капиталом, используемым в бизнесе. Он направлен на то, чтобы выяснить, какой доход относительно капитала, который фактически инвестируется в бизнес.

Рентабельность инвестированного капитала (ROIC) дает более детальное представление о прибыльности бизнеса. Это показатель, который показывает доход, полученный от капитала, который фактически инвестируется в бизнес. ROCE — это показатель, который сравнивает доходность с капиталом, используемым в бизнесе. Он направлен на то, чтобы выяснить, какой доход относительно капитала, который фактически инвестируется в бизнес.

Прежде чем копать глубже, давайте сначала разберемся, что означают эти термины.

Рентабельность инвестированного капитала (ROIC):

Формула для расчета ROIC выглядит следующим образом;

ROIC: чистая операционная прибыль / инвестированный капитал

Инвестированный капитал — это капитал, который активно используется в бизнесе. Следовательно, вложенный капитал равен используемому капиталу меньше, чем другие внереализационные активы, такие как денежные средства или их эквиваленты.

Хотя оба показателя ROIC против ROCE используют чистую операционную прибыль в числителе, это знаменатель, который дифференцирует результат. В то время как ROCE является более широким показателем, поскольку он учитывает общий капитал, который используется в бизнесе, ROIC является более прямым подходом к анализу прибыльности бизнеса, поскольку он рассматривает только капитал, который сам по себе используется в бизнес-операциях.

В то время как ROCE является более широким показателем, поскольку он учитывает общий капитал, который используется в бизнесе, ROIC является более прямым подходом к анализу прибыльности бизнеса, поскольку он рассматривает только капитал, который сам по себе используется в бизнес-операциях.

Рассмотрим следующий пример, чтобы понять суть каждой меры.

Предположим, есть две компании, A & B, которые приносят EBITDA в 1 крор. Выручка для обеих компаний составляет 5 крор, однако компания А инвестировала 50 крор для покупки места для производства и оборудования, необходимого для производства продукта, тогда как компания Б инвестировала только 10 крор для покупки того же оборудования и сдачи в аренду. место для производства.

Теперь, если мы сравним прибыль, которую обе компании сгенерировали, относительно вложенного капитала, мы можем составить мнение о прибыльности обеих компаний.

Компания A: 1/50 = 0, 02 (2%)

Компания B: 1/10 = 0, 1 (10%)

Хотя обе компании A & B получили одинаковую EBITDA в 1 крор, компания B смогла получить более высокий доход в размере 10% на вложенный капитал, приняв разумное решение инвестировать в бывшее в употреблении место и оборудование, что снизило его общую стоимость. ,

,

Рентабельность использованного капитала (ROCE)

Формула для расчета ROCE выглядит следующим образом;

ROCE: чистая операционная прибыль / занятый капитал

«Чистая операционная прибыль» относится к прибыли, получаемой от основной деятельности бизнеса. Проще говоря, он получается путем вычитания выручки от продаж и административных расходов. Термин «Капитал» относится к капиталу, полученному как из капитала, так и из долга.

Из приведенного выше объяснения очевидно, что можно сделать вывод, что ROCE измеряет доходность капитала, вложенного в бизнес.

Сравнение лицом к лицу между ROIC и ROCE (Инфографика)

Ниже приведено 5 главных отличий между ROIC и ROCE:

Ключевые различия между ROIC и ROCE

Оба ROIC против ROCE являются популярным выбором на рынке; Давайте обсудим некоторые основные различия между ROIC и ROCE:

- ROCE дает более широкую картину прибыльности любого бизнеса, в то время как ROIC представляет собой более детальную картину доходности компании, генерируемой относительно инвестированного капитала.

- ROCE включает в себя общий капитал, используемый в бизнесе (долг и капитал) при расчете доходности. С другой стороны, ROIC рассматривает только капитал, который активно используется в бизнесе.

- ROCE является мерой до налогообложения, тогда как ROIC является мерой после налогообложения.

- При расчете ROCE компания считается прибыльной, если она превышает стоимость капитала. С другой стороны, если ROIC больше нуля, компания считается прибыльной. Отрицательное число указывает, что компания неэффективна в управлении капиталом.

ROIC против ROCE Сравнительная таблица

Ниже приведено самое лучшее сравнение между ROIC и ROCE:

| Основа сравнения между ROIC и ROCE | Возврат на занятый капитал (ROCE) | Рентабельность инвестированного капитала (ROIC) |

| Смысл | ROCE — это показатель, используемый для оценки прибыльности компании. ROCE пытается найти доход относительно общего капитала, занятого в бизнесе. ROCE пытается найти доход относительно общего капитала, занятого в бизнесе. | ROIC — еще один популярный показатель, используемый для оценки прибыльности любой компании. Он направлен на то, чтобы выяснить, какой доход относительно капитала, который фактически инвестируется в бизнес. |

| Сфера | Сфера применения ROCE очень широка, так как учитывает общий капитал, используемый в бизнесе (как долг, так и капитал, за вычетом краткосрочных обязательств). | ROIC использует гранулярный подход к оценке прибыльности, рассматривая только инвестированный капитал в бизнес. |

| формула | Формула для расчета ROCE: Чистая операционная прибыль / использованный капитал. | Формула для расчета ROIC — Чистая операционная прибыль / Инвестированный капитал (Используемый капитал — прочие внереализационные активы). |

| интерпретация | Если ROCE превышает стоимость капитала (стоимость финансирования), говорят, что компания эффективно использует свой капитал для получения прибыли. | Если ROIC больше нуля, компания считается прибыльной. Отрицательное значение указывает на то, что компании не удалось эффективно управлять своим капиталом. |

| Мера | ROCE — это мера до налогообложения. | ROIC является мерой после уплаты налогов. |

Вывод — ROIC против ROCE

Неопределенность фондовых рынков и вводящее в заблуждение руководство компаний подвергают инвесторов большему риску убытков. Следовательно, в интересах инвесторов оценить финансовую отчетность предприятия перед принятием инвестиционного решения.

Финансовое состояние компании не может быть точно оценено, если смотреть на цифры в изоляции. Таким образом, коэффициенты рентабельности служат эффективным инструментом для оценки финансовой отчетности на относительной основе. Обе ROIC против ROCE дают результат, рассчитывая операционную прибыль относительно того, сколько капитала компания инвестировала. Это позволяет инвесторам сформировать мнение об управлении и прибыльности бизнеса. Инвесторы также могут сравнить эти коэффициенты с коэффициентами других компаний, чтобы это решение могло быть принято более эффективно. Если показатель ROIC компании против ROCE демонстрирует стабильный рост, это указывает на то, что капитал бизнеса правильно инвестирован.

Инвесторы также могут сравнить эти коэффициенты с коэффициентами других компаний, чтобы это решение могло быть принято более эффективно. Если показатель ROIC компании против ROCE демонстрирует стабильный рост, это указывает на то, что капитал бизнеса правильно инвестирован.

Рекомендуемые статьи

Это было руководство к разнице между ROIC и ROCE. Здесь мы также обсудим ключевые отличия ROIC от ROCE с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Экономический рост против экономического развития

- Капекс против Опекс — Топ 7 отличий

- Бухгалтерский учет и финансовый менеджмент

- Франчайзинг против лицензирования — сравнение 5 лучших

Формула, Примеры, Как рассчитать ROIC

Что такое ROIC?

ROIC означает рентабельность инвестированного капитала и представляет собой коэффициент прибыльности или производительности, целью которого является измерение процентной прибыли, которую компания получает от инвестированного капитала. уставной капитал плюс. Коэффициент показывает, насколько эффективно компания использует средства инвесторов для получения дохода.Сравнительные компании используют коэффициент ROIC для расчета стоимости других компаний.

уставной капитал плюс. Коэффициент показывает, насколько эффективно компания использует средства инвесторов для получения дохода.Сравнительные компании используют коэффициент ROIC для расчета стоимости других компаний.

Формула ROIC

Рентабельность инвестированного капитала рассчитывается с учетом стоимости инвестиций и полученных доходов. Доходы — это все доходы, полученные после уплаты налогов, но до выплаты процентов. Стоимость инвестиции рассчитывается путем вычитания всех текущих долгосрочных обязательств. Текущие обязательства. Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат оплате в течение года.Компания показывает их на те, которые должны быть погашены в течение года, из активов компании. Стоимость инвестиций может представлять собой общую сумму активов. Текущие активы. Текущие активы — это все активы, которые компания рассчитывает превратить в денежные средства в течение одного года. Они обычно используются для измерения ликвидности компании, необходимой для ведения ее бизнеса, или объема финансирования от кредиторов или акционеров. Затем доход делится на стоимость инвестиций.

Затем доход делится на стоимость инвестиций.

Примечание. NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет собой теоретический доход компании от операций.равен EBIT x (1 – налоговая ставка)

Определение стоимости компании

Компания может оценить свой рост, взглянув на коэффициент рентабельности инвестированного капитала. Любая фирма, получающая избыточную прибыль от инвестиций, превышающая затраты на приобретение капитала, является создателем стоимости и, следовательно, обычно торгуется с премией. Избыточная прибыль может быть реинвестирована, что обеспечит будущий рост компании. Инвестиции, доходность которых равна или меньше стоимости капитала, разрушают стоимость.

Вообще говоря, компания считается создателем стоимости, если ее ROIC не менее чем на два процента превышает стоимость капитала; Разрушитель стоимости обычно определяется как любая компания, чей ROIC на два процента меньше стоимости ее капитала. Есть некоторые компании, которые работают с нулевой доходностью, чей процент прибыли от стоимости капитала находится в пределах установленной ошибки оценки, которая в данном случае составляет 2%.

Есть некоторые компании, которые работают с нулевой доходностью, чей процент прибыли от стоимости капитала находится в пределах установленной ошибки оценки, которая в данном случае составляет 2%.

Расчет ROIC для компании

Рентабельность инвестированного капитала компании может быть рассчитана по следующей формуле: ценность.Доход на вложенный капитал, рассчитанный с использованием рыночной стоимости для быстрорастущей компании, может привести к вводящим в заблуждение цифрам. Причина этого в том, что рыночная стоимость имеет тенденцию включать будущие ожидания. Кроме того, рыночная стоимость дает стоимость существующих активов, чтобы отразить доходность бизнеса. В случае отсутствия активов роста рыночная стоимость может означать, что прибыль на капитал равна стоимости капитала.

Чтобы получить инвестированный капитал для фирм с миноритарным участием в компаниях, которые рассматриваются как неоперационные активы, основные средства добавляются к оборотному капиталу. В качестве альтернативы, для компании с долгосрочными обязательствами, которые не считаются долгом, добавьте основные средства и текущие активы и вычтите текущие обязательства и денежные средства, чтобы рассчитать балансовую стоимость инвестированного капитала. Доход на инвестированный капитал должен отражать общую прибыль, полученную от капитала, вложенного во все проекты, перечисленные в бухгалтерских книгах компании, с этой суммой по сравнению со стоимостью капитала компании.

В качестве альтернативы, для компании с долгосрочными обязательствами, которые не считаются долгом, добавьте основные средства и текущие активы и вычтите текущие обязательства и денежные средства, чтобы рассчитать балансовую стоимость инвестированного капитала. Доход на инвестированный капитал должен отражать общую прибыль, полученную от капитала, вложенного во все проекты, перечисленные в бухгалтерских книгах компании, с этой суммой по сравнению со стоимостью капитала компании.

Определение конкурентоспособности компании

Бизнес считается конкурентоспособным, если он получает более высокую прибыль, чем его конкуренты.Компания становится конкурентоспособной в основном тогда, когда ее себестоимость единицы продукции ниже, чем у ее конкурентов.

Конкурентные преимущества можно анализировать как с точки зрения производства, так и с точки зрения потребления. Компания имеет производственное преимущество, когда она может поставлять товары и услуги по более низкой цене, чем конкуренты. У него есть преимущество с точки зрения потребления, когда он может поставлять товары или услуги, которые трудно имитировать другим конкурентам. Коэффициент ROIC помогает определить продолжительность или устойчивость конкурентных преимуществ фирмы.Ниже приведена альтернативная формула для расчета ROIC:

У него есть преимущество с точки зрения потребления, когда он может поставлять товары или услуги, которые трудно имитировать другим конкурентам. Коэффициент ROIC помогает определить продолжительность или устойчивость конкурентных преимуществ фирмы.Ниже приведена альтернативная формула для расчета ROIC:

Соотношение NOPAT/Sales представляет собой амплитуду прибыли на маржу, тогда как Sales/Invested Capital является мерой эффективности капитала.

Продажи отменяются, и остается NOPAT/инвестированный капитал, который является ROIC. Когда фирма получает высокий ROIC благодаря высокой марже NOPAT, конкурентный анализ основывается на преимуществе потребления.В качестве альтернативы, если прибыль обусловлена высоким коэффициентом оборачиваемости, то относительная конкурентоспособность компании является результатом производственного преимущества.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон ROIC

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Асват Дамодаран в ROIC

Асват Дамодаран преподает в Школе бизнеса Стерна Нью-Йоркского университета корпоративные финансы, оценку и философию инвестиций. Дамодаран писал о премиях за риск акций, денежных потоках и других темах, связанных с оценкой. Он был опубликован в нескольких ведущих финансовых журналах, таких как Journal of Financial Economics, Review of Financial Studies, The Journal of Financial and Quantitative Analysis и The Journal of Finance. Он также является автором ряда книг по оценке, корпоративным финансам и инвестициям.

Дамодаран писал о премиях за риск акций, денежных потоках и других темах, связанных с оценкой. Он был опубликован в нескольких ведущих финансовых журналах, таких как Journal of Financial Economics, Review of Financial Studies, The Journal of Financial and Quantitative Analysis и The Journal of Finance. Он также является автором ряда книг по оценке, корпоративным финансам и инвестициям.

Дамодаран предоставляет обновленные данные о средних показателях по отрасли для американских и глобальных компаний, которые используются для расчета показателей оценки компаний.Он публикует наборы данных каждый год в январе, и данные сгруппированы по 94 отраслевым группам. Эти группы получены сами по себе, но основаны на категоризации строк S&P Capital IQ и Value. Данные о корпоративных финансах разбиты на показатели прибыльности и доходности, показатели финансового рычага и показатели дивидендной политики. При оценке он фокусируется на параметрах риска, надбавках за риск для капитала и долга, движении денежных средств и темпах роста.

Дамодаран также публикует прогнозы премии за риск для США и других рынков.Премии за риск в США основаны на двухэтапной модели дисконтирования расширенных дивидендов. Модель отражает премии за риск, которые оправдывают текущий уровень дивидендной доходности, ожидаемый рост прибыли и уровень процентной ставки по долгосрочным облигациям. Дамодаран начал вычислять данные о подразумеваемых премиях за риск акций для США в 1960 году. Премии за риск для других рынков основаны на рейтингах, присвоенных отдельным странам агентством Moody’s, одним из трех крупнейших рейтинговых агентств США.

Видео с объяснением рентабельности инвестированного капитала (ROIC)

Посмотрите этот короткий видеоролик, чтобы быстро понять основные понятия, рассматриваемые в этом руководстве, включая определение и формулу расчета рентабельности инвестированного капитала (ROIC).

Дополнительная литература

Чтобы расширить свои знания и продвинуться по карьерной лестнице, см. следующие ресурсы CFI: прибыльность, которая берет годовой доход компании (чистый доход), деленный на стоимость общего акционерного капитала.

следующие ресурсы CFI: прибыльность, которая берет годовой доход компании (чистый доход), деленный на стоимость общего акционерного капитала.

Рентабельность инвестированного капитала (ROIC): Формула и расчет в Excel

Что такое рентабельность инвестированного капитала (ROIC)?

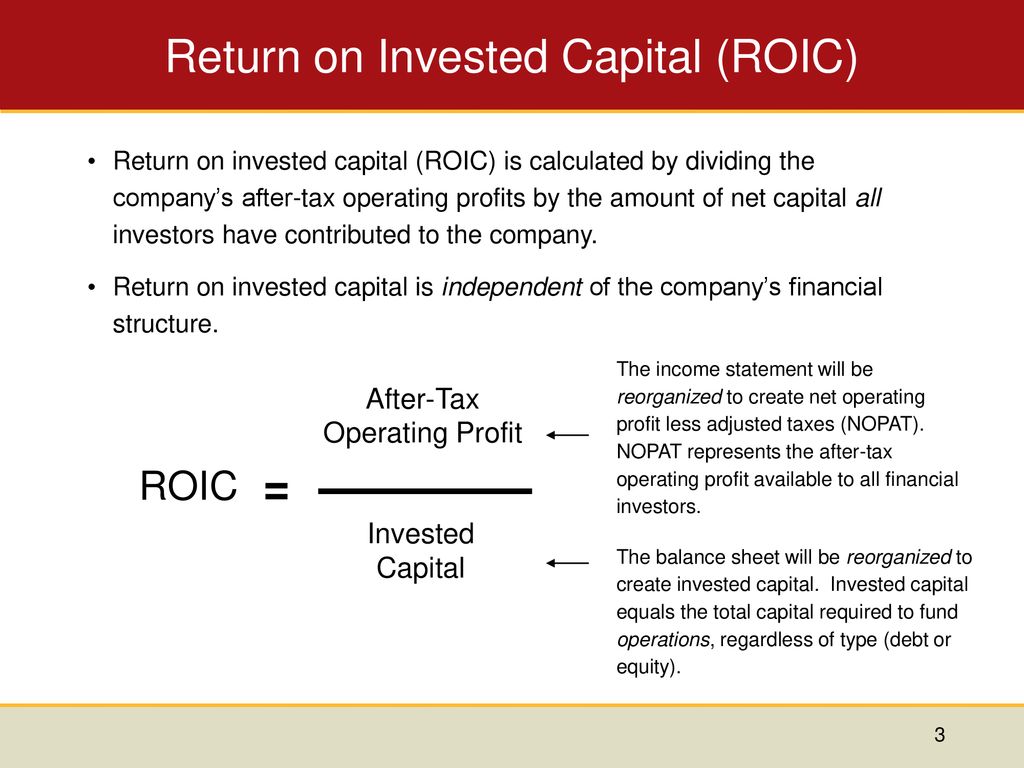

Рентабельность инвестированного капитала (ROIC) измеряет доходность в процентах, полученную компанией за счет капитала, вложенного поставщиками акций и долговых обязательств.

Часто используется для определения эффективности распределения капитала. Постоянное получение положительного ROIC положительно воспринимается как необходимый атрибут качественного бизнеса.

В этой статье

- Что представляет показатель рентабельности инвестированного капитала (ROIC)?

- Какова формула расчета рентабельности инвестированного капитала (ROIC) инвестиций?

- Почему в формуле ROIC используется чистая операционная прибыль после уплаты налогов (NOPAT)?

- Используя WACC, как вы можете оценить качество недавнего роста компании?

Рентабельность инвестированного капитала (ROIC) Определение

Термин ROIC означает R return o n I C C капитал и показывает, насколько хорошо компания использует свой капитал для получения прибыли от имени своих акционеров и кредиторов.

По сути, ROIC отвечает на вопрос: «Какую прибыль получает компания на каждый вложенный доллар?»

Поскольку ROIC представлен в виде процента, показатель доходности можно использовать для оценки прибыльности компании, а также для сравнения с аналогичными компаниями.

Тем не менее, один из наиболее частых случаев использования показателя ROIC для оценки суждения руководства относительно распределения капитала.

Для компаний, впервые пытающихся привлечь капитал от внешних инвесторов или привлечь дополнительное финансирование, ROIC является очень важным KPI, который может служить «доказательством» того, что руководство компетентно и на него можно положиться в поиске и извлечении выгоды из прибыльных возможностей.

Примеры распределения капитала

- Слияния и поглощения (M&A)

- Целевые маркетинговые и рекламные кампании

- Планы географического или рыночного расширения

- Разработка новых продуктов (исследования и разработки)

- Капитальные затраты (приобретение основных средств)

- Наем новых сотрудников и создание команды

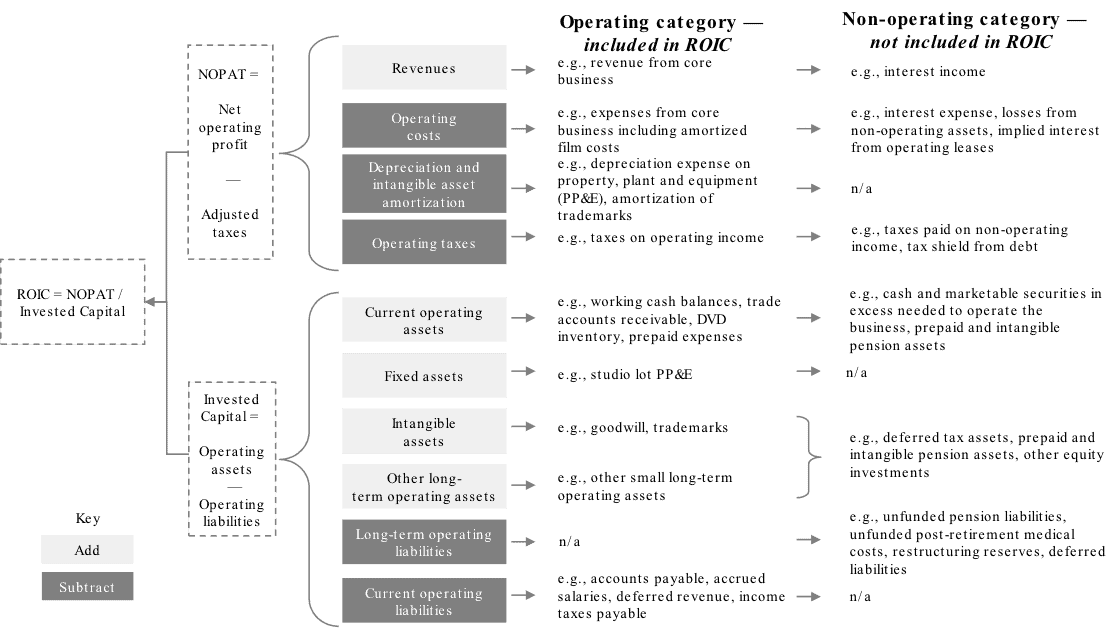

Формула рентабельности инвестированного капитала (ROIC)

Формула расчета рентабельности инвестированного капитала состоит из деления чистой операционной прибыли после налогообложения (NOPAT) на сумму инвестированного капитала.

ROIC Формула

- Рентабельность инвестированного капитала (ROIC) = Чистая операционная прибыль после уплаты налогов (NOPAT) / Средний инвестированный капитал

NOPAT обычно используется в числителе, поскольку он отражает повторяющуюся основную операционную прибыль и является показателем без рычага (т. е. не подвержен влиянию структуры капитала).

В отличие от таких показателей, как чистая прибыль, NOPAT представляет собой операционную прибыль после уплаты налогов и, таким образом, представляет то, что доступно для всех поставщиков акций и долговых обязательств.

- Рентабельность инвестированного капитала (ROIC): Числитель представляет собой чистую операционную прибыль после налогообложения (NOPAT), которая измеряет прибыль компании до расходов на финансирование (т. е. нейтральная структура капитала).

- Вложенный капитал: Что касается знаменателя, то вложенный капитал представляет собой источники финансирования, привлеченные для развития компании и выполнения повседневных операций.

Капитал относится к заемному и акционерному финансированию, которые являются двумя распространенными источниками средств для компаний, которые используются для инвестирования в активы, генерирующие денежные потоки, и для получения экономических выгод.

Формула инвестированного капитала

- Инвестированный капитал = Основные средства + Чистый оборотный капитал (ЧОК)

Есть два подхода к рассмотрению инвестированного капитала, но каждый подход в конечном счете идентичен другому из-за двойной записи в учете.

- Сумма чистых активов в долларах, необходимая компании для ведения бизнеса.

- Сумма в долларах США, предоставленная кредиторами и акционерами для финансирования покупки активов компании.

Альтернативный, более простой метод расчета инвестированного капитала состоит в том, чтобы сложить чистый долг (т. е. вычесть денежные средства и их эквиваленты из общей суммы долга) и стоимости собственного капитала из баланса.

Обратите внимание, что денежные средства и их эквиваленты (например, обращающиеся на рынке ценные бумаги) не являются операционными активами и, таким образом, исключаются из него. Точно так же все долговые и процентные ценные бумаги также не считаются операционными обязательствами.

Денежные средства считаются «бездействующими» на B/S и, таким образом, не являются частью основной деятельности компании.

Пример расчета ROIC

ROIC количественно определяет прибыль, которую компания может получить на каждый доллар капитала, вложенного в компанию, в виде процента.

Проще говоря, полученная прибыль сравнивается со средним капиталом, вложенным в текущий и предыдущий периоды.

Если компания получила 10 миллионов долларов прибыли и инвестировала в среднем 100 миллионов долларов в каждый из последних двух лет, ROIC равен 10%.

- ROIC = 10 млн долл. США ÷ 100 млн долл. США = 10%

Например, если ROIC составляет 10%, это говорит нам о том, что компания получает 10 долларов чистой прибыли на каждые 100 долларов, вложенные в компанию.

«Экономические рвы» и ROIC

ROIC — это один из методов определения того, есть ли у компании защищаемый «экономический ров», то есть способность компании защищать свою норму прибыли и долю рынка от новых участников рынка в долгосрочной перспективе.

Общая цель расчета ROIC состоит в том, чтобы лучше понять, насколько эффективно компания использует свой операционный капитал (т. е. размещение капитала).

Для инвесторов на публичных рынках ROIC часто используется для проверки потенциальных инвестиций не только для розничных инвесторов, но и для институциональных инвесторов, таких как хедж-фонды, особенно фонды, использующие стратегии, ориентированные только на длинные позиции и ориентированные на стоимость.

Экономические рвы — Уоррен Баффет

Комментарий Уоррена Баффета об экономических рвах (Источник: письмо акционеров Berkshire Hathaway, 2007 г.)

Найти публичные компании на фондовом рынке с реальным «рвом» и постоянно выше рыночных показателей ROIC, без сомнения, легче сказать, чем сделать, но это может принести высокую прибыль от инвестиций.

Причина того, что концепция ROIC имеет тенденцию быть приоритетной для стоимостных инвесторов, заключается в том, что большинство инвесторов покупают акции с мыслью о долгосрочном периоде владения.

Следовательно, текущая прибыль и денежные потоки составляют относительно небольшой компонент общей чистой прибыли — вместо этого гораздо важнее возможность реинвестировать эту прибыль для создания реальной стоимости.

Как правило, чем выше рентабельность инвестированного капитала (ROIC), тем больше вероятность того, что компания сможет создать устойчивую долгосрочную стоимость.

Компании с высокой прибылью на вложенный капитал с большей вероятностью будут продолжать обдуманно использовать капитал для получения прибыли, соответствующей прошлому (или аналогичной) — обычно очень редко можно встретить такие возможности в нужное время и по цене акций.

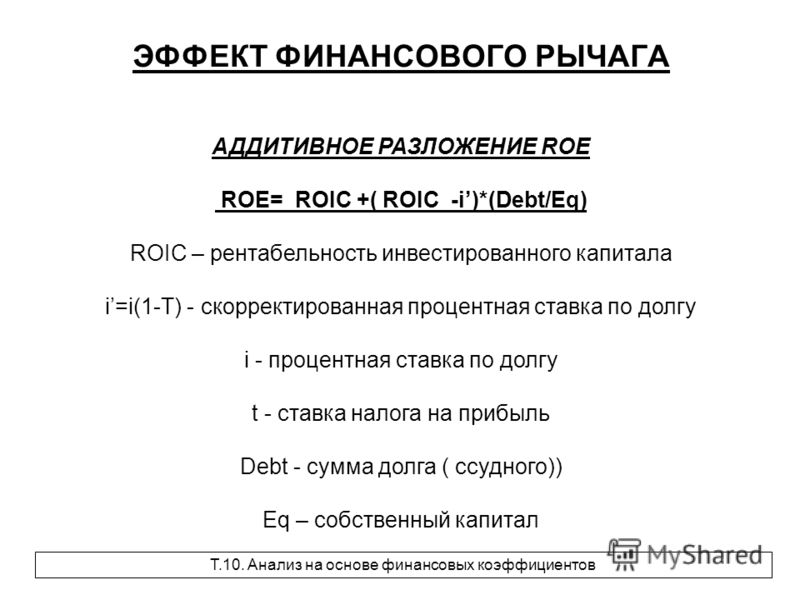

ROIC против WACC

Одним из распространенных способов использования ROIC в качестве инструмента для принятия инвестиционных решений является сравнение ROIC инвестиции со средневзвешенной стоимостью капитала (WACC).

Сравнение ROIC с WACC может помочь решить, создает ли компания достаточную ценность для своих заинтересованных сторон.

Общие правила ROIC

Если ROIC выше WACC, это означает, что компания создает положительную стоимость, тогда как если ROIC ниже WACC, это означает, что стоимость компании снижается.

- Если ROIC > WACC → Инвестировать

- Если ROIC < WACC → Пройдено

Компании, которые генерируют ROIC выше стоимости капитала, предполагают, что управленческая команда может эффективно распределять капитал и инвестировать в прибыльные проекты, что само по себе является конкурентным преимуществом.

Когда инвесторы отбирают потенциальные инвестиции, минимальный ROIC, как правило, устанавливается в пределах от 10% до 15%, но это зависит от конкретной фирмы и типа используемой стратегии.

Методы создания стоимости фирмы

- Инвестиции в высокодоходные проекты «создания ценности» (ROIC > WACC)

- Эффективность капитала – напр. Более высокая оборачиваемость активов, более высокая оборачиваемость запасов

- Оптимизация структуры капитала — т. е. Потенциально Снижение WACC за счет выпуска долга

- Положите конец проектам, разрушающим ценность

Более высокая оборачиваемость активов, более высокая оборачиваемость запасов

Более высокая оборачиваемость активов, более высокая оборачиваемость запасовКомпоненты ROIC

Из расширенной формулы ROIC мы видим, что значение является произведением:

Компоненты ROIC

- Компоненты ROIC = (Доход / Средний инвестированный капитал) x (NOPAT / Доход)

NWC влияет на инвестированный капитал, поскольку при увеличении операционных активов увеличивается и инвестированный капитал, что, в свою очередь, снижает ROIC (т.е. необходимы дополнительные расходы для поддержания или увеличения роста).

И наоборот, если бы операционные обязательства увеличились, ROIC увеличился бы, потому что NWC ниже.

Высокий ROIC можно рассматривать как показатель того, что компания должна тратить меньше средств для получения большей прибыли.

Чем выше норма прибыли компании, тем выше доход на вложенный капитал, поскольку компания может конвертировать больше доходов в прибыль, или, если быть более точным, NOPAT.

Неправильные представления о росте

Вопреки распространенному заблуждению, рост не всегда является положительным сигналом для компании.

Необходимо задать следующий вопрос: «Какой ценой был достигнут рост?»

Часто компании вкладывают значительные средства в расширение, но если ROIC ниже стоимости капитала (WACC), капитальные затраты разрушают стоимость, а не создают стоимость для акционеров.

В Сценарии A изменение вложенного капитала было больше на 25 миллионов долларов при увеличении NOPAT на 5 миллионов долларов.

Напротив, в Сценарии B NOPAT также увеличился на 5 миллионов долларов, но было потрачено 150 миллионов долларов, поэтому в последнем случае сосредотачиваться только на росте NOPAT было бы неправильно.

Рентабельность инвестированного капитала (ROIC) Шаблон Excel

Теперь, когда мы подробно обсудили концепцию рентабельности инвестированного капитала (ROIC), давайте перейдем к практическому моделированию, чтобы применить то, что мы узнали.

Чтобы получить доступ к файлу Excel и продолжить работу, заполните форму ниже:

Допущения модели ROIC

В нашем примере моделирования ROIC мы будем использовать следующие предположения.

Предположения NOPAT

Финансовые предположения

- Год 0 Выручка: 200 млн долларов

- Год 0 Операционная прибыль (EBIT): 50 млн долларов США

- Налоговая ставка: 30%

Прогнозируется, что с 0 по 5 год выручка будет расти на 2 млн долларов в год, а EBIT будет расти на 4 млн долларов в год при том же временном горизонте, как показано ниже. Чтобы отразить это, мы будем использовать ступенчатые функции, как показано в правой части модели.

Чтобы отразить это, мы будем использовать ступенчатые функции, как показано в правой части модели.

Маржа NOPAT (% от выручки) увеличена с 17.от 5% в год 0 до 23,3% в год 5.

Основываясь на этих наборах допущений, обратите внимание, что рост NOPAT опережает рост выручки, что повысит вероятность увеличения ROIC, если только инвестированный капитал не компенсирует увеличение маржи.

Расчет инвестированного капитала

Далее мы рассчитаем инвестированный капитал, который представляет собой чистые операционные активы, используемые для создания денежного потока.

Для графика оборотного капитала и прогноза основных средств будут использоваться следующие допущения:

Предположения об инвестированном капитале

Допущения о чистом оборотном капитале

- Дебиторская задолженность (A/R): 80 миллионов долларов

- Запасы: 50 миллионов долларов

- Кредиторская задолженность (A/P): 40 млн долларов

- Прочие текущие обязательства: $10 млн

Допущения в отношении основных средств

Чистый оборотный капитал компании (ЧОК) можно рассчитать путем вычитания текущих обязательств (за исключением долговых обязательств и процентных ценных бумаг) из текущих активов (за исключением денежных средств и их эквивалентов).

Прогнозируется, что все операционные текущие активы будут уменьшаться на 2 млн долларов каждый год, в то время как операционные текущие обязательства, по прогнозам, будут расти на 2 млн долларов каждый год. А баланс основных средств будет расти на 5 миллионов долларов каждый год.

Пример расчета рентабельности инвестированного капитала (ROIC)

После того, как весь прогноз заполнен, мы можем рассчитать ROIC для каждого периода, разделив NOPAT на среднее значение баланса инвестированного капитала за текущий и предыдущий периоды.

Начиная с 1-го по 5-й год, мы можем видеть, как ROIC увеличился с 11.с 2% до 15,0%, что обусловлено увеличением маржи прибыли и увеличением операционных текущих обязательств.

Поскольку вложенный капитал снижается, а выручка и NOPAT растут более высокими темпами, ROIC растет, поскольку из вложенного капитала извлекается больше ценности.

Вывод состоит в том, что чем больше доход получается на доллар вложенного капитала и чем выше норма прибыли, тем выше будет рентабельность вложенного капитала (ROIC) — при прочих равных условиях.

На последнем этапе мы умножаем процент маржи NOPAT на средний баланс инвестированного капитала за текущий и предыдущий год, чтобы получить одинаковые ROIC (как и ожидалось), что подтверждает правильность наших расчетов.

Расчет ROIC после ввода данных в модель – Эдвард Бодмер – Проектные и корпоративные финансы

На этой веб-странице обсуждаются теория и практика расчета и интерпретации доходности инвестированного капитала. Основное определение прибыли включает в себя измерение нормы прибыли, полученной от основных операций компании, а не какую-то расплывчатую формулу, которую вы должны рассчитать, используя конкретное определение.В приведенном ниже обсуждении используется случай, когда существует некоторая неопределенность в отношении того, как следует рассматривать крупный остаток инвестиций, и требуется определенное суждение относительно того, следует ли рассматривать эти инвестиции как основную деятельность. Иногда двусмысленность в расчете этой статистики рентабельности инвестированного капитала, когда вы хотите сосредоточиться на операциях, может быть разрешена с помощью примечаний к финансовой отчетности, чтобы определить, что должно быть в числителе расчета и что должно быть в знаменателе расчета. Чтобы проиллюстрировать это, я представляю несколько тематических исследований на этой веб-странице. Файлы, связанные с веб-страницами, доступны для загрузки ниже, нажав на кнопки. Последний файл в этой серии содержит несколько пробелов, которые вы можете проработать самостоятельно, чтобы убедиться, что у вас есть хорошее понимание концепций. В других файлах, прикрепленных к кнопкам, завершены расчеты. Я также включил инструмент чтения PDF в Excel, который используется в некоторых упражнениях. Длинное видео, которое работает с этой начальной частью модели, находится под кнопками для загрузки.

Чтобы проиллюстрировать это, я представляю несколько тематических исследований на этой веб-странице. Файлы, связанные с веб-страницами, доступны для загрузки ниже, нажав на кнопки. Последний файл в этой серии содержит несколько пробелов, которые вы можете проработать самостоятельно, чтобы убедиться, что у вас есть хорошее понимание концепций. В других файлах, прикрепленных к кнопкам, завершены расчеты. Я также включил инструмент чтения PDF в Excel, который используется в некоторых упражнениях. Длинное видео, которое работает с этой начальной частью модели, находится под кнопками для загрузки.

Упражнение в формате Excel для корпоративной модели, включающее расчет рентабельности инвестированного капитала и анализ цен на акции

Чтение PDF в файл Excel, позволяющее форматировать данные после копирования из файла PDF (нажмите Shift, Cntl, A)

Файл с макросами, которые форматируют данные, скопированные в файл Excel, с веб-сайта ценных бумаг и бирж США

youtube.com/embed/-1KXpfObH9g?amp%3Bt=196s» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/-1KXpfObH9g?amp%3Bt=196s» frameborder=»0″ allowfullscreen=»»/>

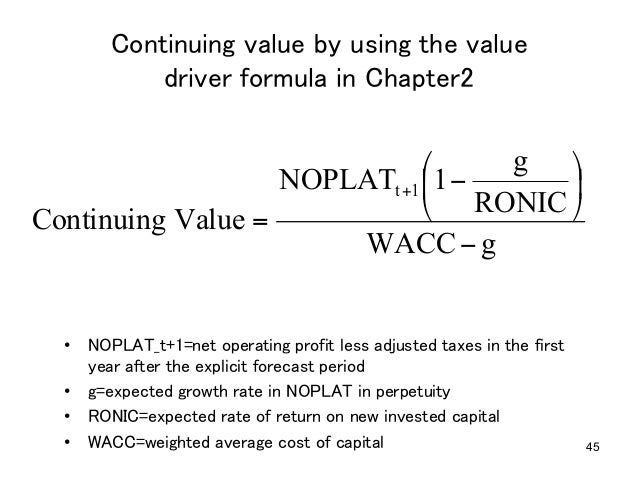

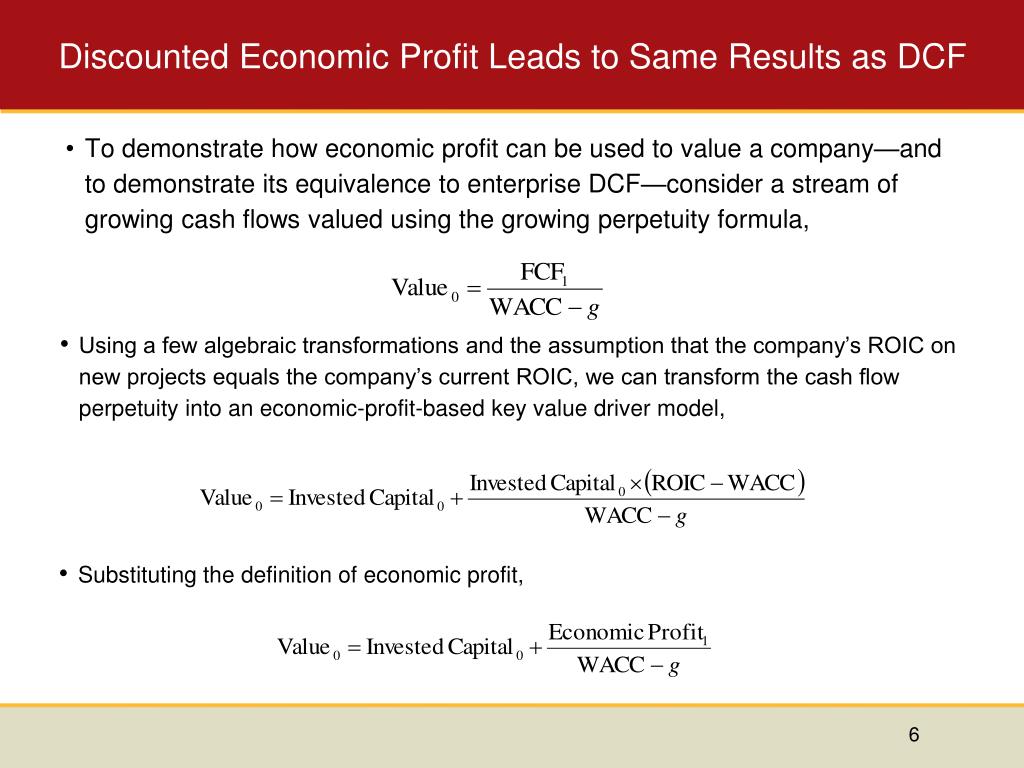

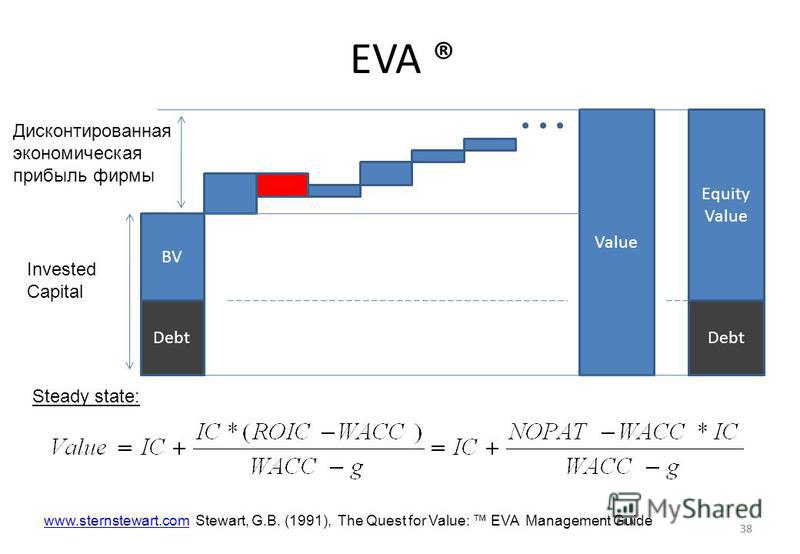

ROIC и формула создания стоимости

- ROIC = NOPAT/инвестированный капитал

- ROE = Прибыль/Собственный капитал

- Формула: Стоимость собственного капитала = прибыль на акцию x (1 г/ROE)/(кг)

- Формула: Стоимость предприятия = NOPAT x (1-г/ROIC)/(WACC-г)

- Формула: Стоимость предприятия = ROIC1 x Инвестированный капитал x (1-g/ROIC2)/(WACC-g)

- McKinsey Обсуждение формулы:

Эта формула лежит в основе подхода дисконтированных денежных потоков (DCF) к оценке, а вариант уравнения лежит в основе подхода экономической прибыли (т.е. монопольная прибыль)… Можно даже сказать, что эта формула представляет собой все, что нужно для оценки. Все остальное — просто детали .

Теория использования ROIC и почему бы не использовать ROE при оценке финансовой отчетности или оценке финансовых моделей

При использовании финансовой модели для расчета стоимости основной вопрос заключается в том, делает ли оцениваемая компания хорошие инвестиции и растет ли она. Вы хотите знать, хороши ли основные принципы компании — хорошо ли продаются ее продукты, эффективно ли работают ее заводы и т. д.Если компания зарабатывает много денег, потому что купила акции другой компании или потому что процентные ставки упали, это ничего не говорит вам об основных операциях. На самом деле, для таких вещей, как долги и другие инвестиции, вы можете легко сделать рыночную оценку. Если компания зарабатывает немного или намного больше, чем ее стоимость капитала на своих основных операциях, компания должна расти и иметь относительно высокую стоимость. Если свести все к минимуму, финансовая модель предназначена для прогнозирования доходов и роста и оценки рисков.При применении принципов стоимости разница между ROE и ROIC не является тривиальной и связана с какой-то финансовой теорией. ROIC должен сделать что-то важное, а именно измерить прибыль от основного бизнеса компании. То есть без загрязнения последствий таких вещей, как наличие целой кучи наличных денег на балансе или инвестиции в другие ассоциированные или несвязанные компании или зарабатывание денег на изменениях стоимости деривативов и других финансовых инструментов.

Вы хотите знать, хороши ли основные принципы компании — хорошо ли продаются ее продукты, эффективно ли работают ее заводы и т. д.Если компания зарабатывает много денег, потому что купила акции другой компании или потому что процентные ставки упали, это ничего не говорит вам об основных операциях. На самом деле, для таких вещей, как долги и другие инвестиции, вы можете легко сделать рыночную оценку. Если компания зарабатывает немного или намного больше, чем ее стоимость капитала на своих основных операциях, компания должна расти и иметь относительно высокую стоимость. Если свести все к минимуму, финансовая модель предназначена для прогнозирования доходов и роста и оценки рисков.При применении принципов стоимости разница между ROE и ROIC не является тривиальной и связана с какой-то финансовой теорией. ROIC должен сделать что-то важное, а именно измерить прибыль от основного бизнеса компании. То есть без загрязнения последствий таких вещей, как наличие целой кучи наличных денег на балансе или инвестиции в другие ассоциированные или несвязанные компании или зарабатывание денег на изменениях стоимости деривативов и других финансовых инструментов.

Осторожность при расчете рентабельности вложенного капитала проиллюстрирована на примере Apple. Как показано ниже, на балансе Apple есть миллиарды наличных денег (66 миллиардов — данные взяты из финансовой базы данных). Но если посмотреть на баланс внимательнее, то можно увидеть, что долгосрочные вложения еще больше — 170 миллиардов. Это тоже финансовые вложения, никак не связанные с продажей айфонов или маков. Так что реальная сумма наличных — 246 миллиардов — это гораздо больше.Затем, когда вы посмотрите на структуру капитала, вы увидите, что сумма долга и собственного капитала (93 миллиарда плюс 108 миллиардов) меньше, чем общая сумма наличных денег. Это означает, что нет инвестированного капитала, финансирующего остальные активы.

При расчете ROIC следует сосредоточиться на операциях и вычислить NOPAT. NOPAT — это EBIT за вычетом налога, который будет уплачен с EBIT. Но вы должны убедиться, что EBIT не загрязняется ничем, связанным с финансированием или другими активами. Вы можете видеть в отчете о прибылях и убытках Apple ниже, что EBIT составляет 73 миллиарда. С этого можно вычесть налоги и прийти в НОПАТ.

Вы можете видеть в отчете о прибылях и убытках Apple ниже, что EBIT составляет 73 миллиарда. С этого можно вычесть налоги и прийти в НОПАТ.

Расчет ROIC для Apple показан на скриншоте ниже. Это зависит от того, как вы классифицируете другие обязательства. Когда другие обязательства классифицируются как финансирование (см. метод 1 и -1 с использованием метода СУММПРОИЗВ ниже), инвестированный капитал и NOPAT показаны на снимке экрана ниже.ROE ничего не значит, и единственная реальная проблема с такой высокой прибылью заключается в том, сможет ли компания продолжать расти.

Если вам нужен файл, который загружает все материалы Apple и может загружать гораздо больше, я прикрепил файл к кнопке ниже. Это может быть хорошим файлом для использования, потому что он имеет только одну компанию и не требует много времени для загрузки.

Обзор выбранных функций Excel и анализ цен на акции для подготовки к финансовому анализу

При разработке этой веб-страницы я начну с обзора некоторых функций Excel и обсуждаю идею о том, как хорошо работать с несколькими функциями и использовать целые строки или столбцы. Я обсуждаю это в контексте тематического исследования, которое будет использоваться для видеороликов о корпоративном структурировании. Я скопировал страницу курса акций на страницу упражнений, и вы можете попрактиковаться в работе с тремя функциями. Первая — это функция СРЗНАЧЕСЛИ, с помощью которой вы вычисляете средние цены акций за год. Вы можете использовать ярлык EIS, чтобы создать серию лет, а затем просто обратиться к столбцу года и щелкнуть по целым строкам. Надеюсь, ты сможешь сделать это за пару секунд. Вы можете сделать что-то очень похожее, чтобы получить цену акций на конец года.Это можно сделать с помощью функции ПРОСМОТР, которая должна навсегда заменить функции ВПР или ГПР в вашем анализе (по крайней мере, когда у вас есть временные ряды). Функция ПРОСМОТР, использующая целые столбцы, показана на снимке экрана ниже.

Я обсуждаю это в контексте тематического исследования, которое будет использоваться для видеороликов о корпоративном структурировании. Я скопировал страницу курса акций на страницу упражнений, и вы можете попрактиковаться в работе с тремя функциями. Первая — это функция СРЗНАЧЕСЛИ, с помощью которой вы вычисляете средние цены акций за год. Вы можете использовать ярлык EIS, чтобы создать серию лет, а затем просто обратиться к столбцу года и щелкнуть по целым строкам. Надеюсь, ты сможешь сделать это за пару секунд. Вы можете сделать что-то очень похожее, чтобы получить цену акций на конец года.Это можно сделать с помощью функции ПРОСМОТР, которая должна навсегда заменить функции ВПР или ГПР в вашем анализе (по крайней мере, когда у вас есть временные ряды). Функция ПРОСМОТР, использующая целые столбцы, показана на снимке экрана ниже.

Расчет инвестированного капитала и классификация баланса

Я буду постоянно подчеркивать, что если кто-то даст вам правило и скажет, что это единственный способ вычислить ROIC, вы должны сказать Б. С. — но расшифруй. Идея состоит в том, чтобы расшифровать, что на самом деле содержится в счетах, таких как прочие доходы и другие инвестиции. На приведенном ниже снимке экрана рентабельность вложенного капитала представлена системой управления денежными средствами, которую я использовал для загрузки данных. В третьем случае я использую цену закрытия и представляю доход от других инвестиций. В этом случае вы получите совершенно другой результат. Эти результаты объясняются далее в пунктах ниже.

С. — но расшифруй. Идея состоит в том, чтобы расшифровать, что на самом деле содержится в счетах, таких как прочие доходы и другие инвестиции. На приведенном ниже снимке экрана рентабельность вложенного капитала представлена системой управления денежными средствами, которую я использовал для загрузки данных. В третьем случае я использую цену закрытия и представляю доход от других инвестиций. В этом случае вы получите совершенно другой результат. Эти результаты объясняются далее в пунктах ниже.

Расчет NOPAT и осторожность при определении EBITDA

На приведенных ниже снимках экрана показано, что происходит, когда при вычислении NOPAT используются другие предположения.Чтобы проиллюстрировать суждения при расчете ROIC, рассмотрим приведенный ниже случай для HT Media в Индии. Цифры вы можете посмотреть в файле, прикрепленном к кнопке ниже. Вы можете попробовать работать с конвертером PDF, перейдя по ссылке ниже, а затем открыв файл и найдя финансовые отчеты на странице 72 (SHIFT, CNTL, N, чтобы найти номера страниц в Acrobat).

http://www.htmedia.in/wp-content/uploads/2018/08/HTML_AR_2017-18.pdf

Представление ROIC с другими статистическими данными с использованием функции ИНДЕКС

Таким образом, в первом случае предполагается, что другие инвестиции связаны с основной деятельностью и этим другим доходом, а в третьем случае предполагается, что другие инвестиции и связанный с ними доход не являются частью инвестированного капитала.

Вот еще одна история Reliance Industries в Индии. Компания получала высокую прибыль на вложенный капитал, и проблема заключалась в росте.

Осложнения, связанные со списанием, выбытием активов, расходами на реструктуризацию и прочими статьями

Как рассчитать доход от инвестиционного баланса

Вообще говоря, ваш доход на инвестированный капитал, или ROIC, относится к прибыли, которую вы получаете относительно вложенных вами денег. Например, если вы потратили 100 000 долларов на открытие бизнеса и за первый год получили 20 000 долларов прибыли после уплаты налогов, рентабельность инвестиций составит 20 %. Также важно учитывать задолженность, если это применимо, поскольку задолженность также является формой капитала, используемой для финансирования операций бизнеса.

Например, если вы потратили 100 000 долларов на открытие бизнеса и за первый год получили 20 000 долларов прибыли после уплаты налогов, рентабельность инвестиций составит 20 %. Также важно учитывать задолженность, если это применимо, поскольку задолженность также является формой капитала, используемой для финансирования операций бизнеса.

Расчет рентабельности инвестированного капитала

Общая формула для расчета ROIC:

Итак, первый шаг — найти чистую прибыль компании после уплаты налогов, которую можно найти в ее отчете о прибылях и убытках.Это сумма денег, которую компания заработала после оплаты всех расходов — себестоимости проданных товаров, операционных расходов, процентов, налогов и т. д.

Инвестированный капитал обычно относится к комбинации акционерного капитала и долгосрочной задолженности, которые можно найти в балансе. Акционерный капитал, как правило, указывается последним в списке и может быть рассчитан как общая сумма активов за вычетом общей суммы обязательств. Стоит отметить, что существуют и другие возможные способы расчета инвестированного капитала компании — например, многие расчеты ROIC вычитают избыточные денежные средства компании, поскольку они не используются для получения дохода.

Стоит отметить, что существуют и другие возможные способы расчета инвестированного капитала компании — например, многие расчеты ROIC вычитают избыточные денежные средства компании, поскольку они не используются для получения дохода.

Получив две части формулы ROIC, просто разделите чистую прибыль на вложенный капитал. Чтобы преобразовать результат в проценты, умножьте его на 100.

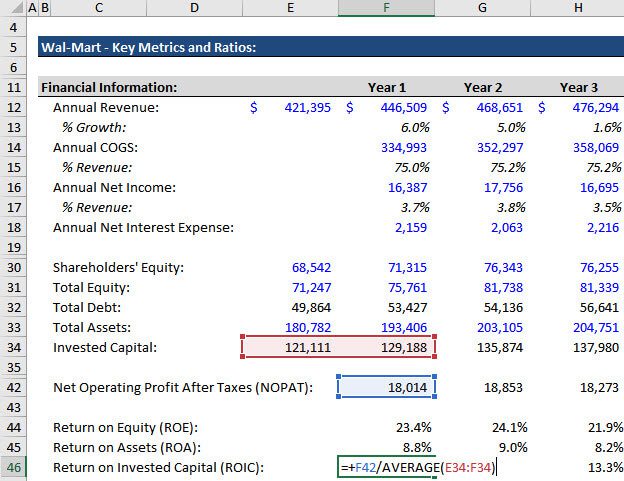

Пример

Давайте рассмотрим реальный пример, чтобы проиллюстрировать, как это вычисляется. Глядя на последний годовой отчет о прибылях и убытках Wal-Mart , мы можем обнаружить, что компания заработала прибыль после уплаты налогов в размере 14,7 миллиардов долларов. Согласно балансовому отчету за тот же период, у Wal-Mart было 80 долларов.55 миллиардов долларов акционерного капитала и 44 миллиарда долларов долгосрочного долга, при этом общий инвестированный капитал составляет 124,55 миллиарда долларов. Разделив прибыль после уплаты налогов на инвестированный капитал, мы получим ROIC в размере 11,8% за год.

Чем полезен ROIC

Многие инвесторы путают ROIC с маржой прибыли. В отличие от последнего, ROIC является показателем того, насколько эффективно компания использует свой капитал для получения прибыли. Тот факт, что компания имеет высокую норму прибыли, не обязательно означает, что она эффективно использует свой капитал, и наоборот.ROIC полезен для сравнения эффективности компании с другими компаниями в той же отрасли, а также с ее собственными историческими тенденциями.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, созданного на основе собранного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по телефону KnowledgeCenter@fool.ком . Спасибо — и дурак дальше!

Эта статья представляет мнение автора, который может не согласиться с «официальной» рекомендательной позицией консультационной службы премиум-класса Motley Fool. Мы пестрые! Ставя под сомнение инвестиционный тезис — даже собственный — помогает всем нам критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Мы пестрые! Ставя под сомнение инвестиционный тезис — даже собственный — помогает всем нам критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Ключевые финансовые показатели и коэффициенты

Содержание:

- 1:15: Почему важны показатели ROIC, ROE и ROA

- 4:58: Рентабельность собственного капитала (ROE), рентабельность активов (ROA) и рентабельность инвестированного капитала (ROIC)

- 10:50: Коэффициенты активов и оборотов

- 14:40: ROIC против ROE и ROE против ROA: интерпретация для Walmart, Amazon и Salesforce

- 19:32: Почему эти метрики и коэффициенты иногда бесполезны

ROIC против ROE и ROE против ROA: почему эти показатели и коэффициенты имеют значение?

Показатели, такие как ROE, ROA и ROIC, позволяют оценивать и сравнивать различные компании и понимать, почему одна компания может стоить больше и торговаться с более высокими мультипликаторами оценки, чем другие.

Они позволяют вам отвечать на такие вопросы, как:

- Рентабельность собственного капитала (ROE): Какой размер собственного капитала требуется для получения определенной суммы прибыли после налогообложения (Чистая прибыль)?

- Рентабельность активов (ROA): Сколько активов требуется для получения определенной суммы прибыли после налогообложения (Чистая прибыль)?

- Рентабельность инвестированного капитала (ROIC): Сколько прибыли после налогообложения для всех своих инвесторов получает компания с всем своим капиталом?

Расчеты для ROE, ROA и ROIC

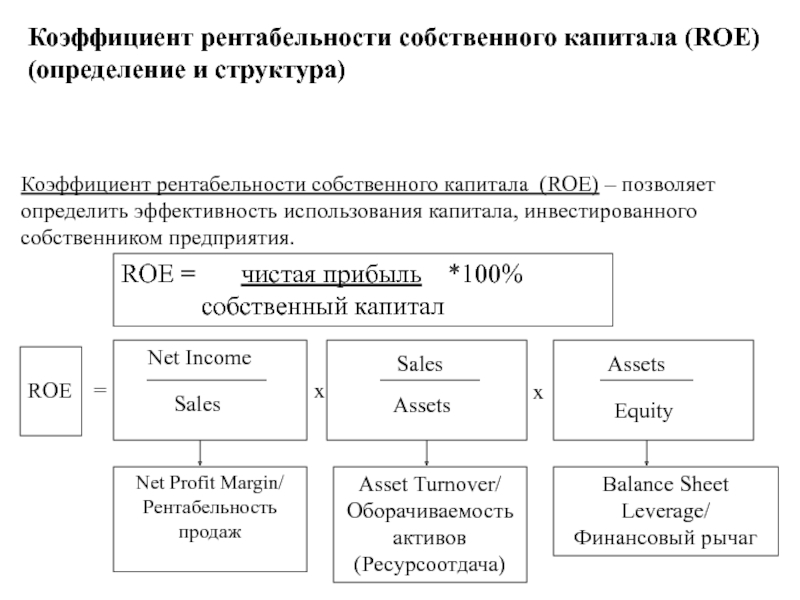

- Рентабельность собственного капитала (ROE) = Чистая прибыль / Средний акционерный капитал

- Рентабельность активов (ROA) = чистая прибыль / средние активы

- Рентабельность инвестированного капитала (ROIC) = NOPAT / (общий долг + собственный капитал + другие долгосрочные источники финансирования)

Вы можете увидеть примеры расчетов для Walmart ниже:

Вы можете найти чистую прибыль, акционерный капитал, общие активы и компонент инвестированного капитала в балансе Walmart.

NOPAT означает Чистая операционная прибыль после уплаты налогов, и вы рассчитываете ее, беря операционную прибыль Walmart и умножая ее на (1 — налоговая ставка).

NOPAT представляет собой то, что основной бизнес компании генерирует в виде прибыли после уплаты налогов на основе нейтральной структуры капитала , что означает, что вы игнорируете долги, денежные средства, инвестиции и все остальное, что влияет на процентный доход, процентные расходы, привилегированные дивиденды, и так далее.

Вы можете взять операционную прибыль из отчета о прибылях и убытках компании и рассчитать ее налоговую ставку на основе налога на прибыль / дохода до налогообложения.

Что эти показатели говорят нам о Walmart?

Сами по себе не очень.

Все они довольно высокие потому что немногие компании в любом секторе имеют ROE около 25%, ROA около 10% и ROIC почти 15%.

Но чтобы сказать больше, нам нужно сравнить Walmart с другими компаниями.

Мы сделаем это ниже для Walmart, Amazon и Salesforce, чтобы понять, чем эти показатели отличаются для розничного продавца программного обеспечения и «программного обеспечения».

ROIC по сравнению с ROE и ROE по сравнению с ROA для Walmart, Amazon и SalesforceВот номера этих трех компаний:

На первый взгляд, многие из этих показателей заставляют Walmart казаться «лучшей» компанией — у него намного выше ROE, ROA и ROIC, а Amazon отрицательно относится к некоторым из них!Walmart также, как правило, имеет более высокую маржу, и он демонстрирует большее соответствие этим маржам.

Кроме того, если учесть другие показатели, такие как изменение оборотного капитала, кажется, что Walmart собирает наличные деньги с клиентов и оплачивает счета быстрее, чем Amazon.

Изюминка: Несмотря на все это, Amazon торговался по , что на больше, чем Walmart на момент проведения этого анализа, как и Salesforce.

В частности, соотношение P/E у Walmart было 16x, а соотношение P/E у Amazon было…. 456x!

Почему?

Потому что Amazon и Salesforce были быстрорастущими компаниями, которых ценили за их потенциал роста, а Walmart — нет.

Walmart была зрелой, стабильной компанией, которая ежегодно росла однозначными процентами.

Для такой компании инвесторы очень заботятся о том, насколько эффективно она использует свой капитал, акционерный капитал и активы для получения прибыли после уплаты налогов.

Но инвесторы, покупающие такие фирмы, как Amazon или Salesforce, заботятся не о краткосрочной прибыли, а о своем долгосрочном потенциале роста.

Итак, вкратце: все восходит к той строке роста доходов на скриншотах выше.

ROIC против ROE и ROE против ROA: как сделать более значимое сравнение Эти показатели наиболее полезны при сравнении компаний одинакового размера, темпов роста и маржи — они не так полезны, когда вы сравниваете быстрорастущую компанию со стабильной, зрелой фирмой.

Таким образом, в данном случае мы должны сравнивать Walmart с такими компаниями, как Costco, Target и Kroger, чтобы сделать правильное сравнение.

Хотя эти компании меньше, чем Walmart, они представляют собой тип компаний: зрелые, стабильные, диверсифицированные розничные продавцы с ограниченным потенциалом роста.

Мы провели это сравнение в другой момент времени — поэтому цифры отличаются от приведенных выше — и получили следующие статистические данные для ROE, ROA и ROIC:

- Рентабельность активов (ROA):

- Уолмарт: 6.5%

- Стоимость: 7,2%

- Цель: 6,5%

- Крогер: 4,4%

- Рентабельность собственного капитала (ROE):

- Walmart: 8,9%

- Костко: 26,6%

- Цель: 25,5%

- Крогер: 41,8%

- Рентабельность инвестированного капитала (ROIC):

- Walmart: 10,4%

- Костко: 14,9%

- Цель: 10,6%

- Крогер: 7,3%

Глядя на эти показатели для компаний, похожих на Walmart, мы получаем совсем другую картину: это в значительной степени средний показатель среди своих конкурентов, по крайней мере, с точки зрения ROA и ROIC.

Другими словами, он не заслуживает того, чтобы его оценивали с премией по сравнению с другими зрелыми ритейлерами на основании его финансовых показателей. Он не использует свои активы или вложенный капитал более эффективно и не имеет перед ними каких-либо огромных финансовых преимуществ.

Показатель ROE Walmart искажен из-за единовременного убытка, зафиксированного в этом финансовом году, но если мы проигнорируем это, его ROE будет в диапазоне 20-25%. Так что… в значительной степени среднее.

Но какая из этих показателей, основанных на доходности, является «лучшей»?

Каждый из них говорит вам что-то свое, но, на наш взгляд, ROIC является наиболее полезным всесторонним показателем, поскольку он отражает всех инвесторов компании, а не только инвесторов в акционерный капитал (обыкновенных акционеров).

Например, если вы проводите сравнение ROIC и ROE, компании могут искажать свою ROE, используя кредитное плечо (долг) и «играя в игры» с коэффициентами долга/капитала.

Но этого не может произойти с ROIC, потому что он отражает весь капитал, который компания имеет в своем балансе.

Кроме того, ROIC полезен тем, что вы можете сравнить его с WACC, средневзвешенной стоимостью капитала, и увидеть, насколько хорошо компания работает в сравнении с ожиданиями инвесторов.

ROE наиболее полезен для таких фирм, как коммерческие банки и страховые компании, которые не разделяют свои активы на операционные и финансовые.неоперационные категории – для этих фирм чистая прибыль является важным показателем, отражающим полные результаты их бизнеса.

ROA, как правило, наиболее полезен для коммерческих банков и страховых компаний, которые полностью зависят от своих балансовых отчетов для получения дохода.

Коэффициенты на основе активов и коэффициенты на основе оборота

В дополнение к приведенным выше показателям, основанным на доходах, есть также несколько полезных показателей, основанных на других элементах финансовой отчетности компаний:

Коэффициент оборачиваемости активов = выручка / средние активы

Насколько компания зависит от своей базы активов для получения дохода?

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Насколько ликвидна компания? Может ли он использовать свои краткосрочные активы для погашения своих краткосрочных обязательств, если это необходимо?

Оборачиваемость запасов = Себестоимость / Средний запас

Сколько раз в год компания продает все свои запасы?

Оборот дебиторской задолженности = выручка / средний AR

Как быстро компания получает дебиторскую задолженность от клиентов, которые еще не заплатили наличными?

Оборот кредиторской задолженности = себестоимость / средний AP (*)

Как быстро компания производит оплату наличными по неоплаченным счетам?

Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) — еще одна популярная метрика, которая широко используется в финансовом анализе. Причина его популярности в том, что, как и ROA, ROIC может использоваться как держателями акций, так и держателями долговых обязательств. Кроме того, как и ROA, он предоставляет данные о доходности компании в целом и не зависит от кредитного плеча. Вот еще о возврате вложенного капитала;

Причина его популярности в том, что, как и ROA, ROIC может использоваться как держателями акций, так и держателями долговых обязательств. Кроме того, как и ROA, он предоставляет данные о доходности компании в целом и не зависит от кредитного плеча. Вот еще о возврате вложенного капитала;

Формула

Формула для расчета ROIC выглядит следующим образом:

Рентабельность инвестированного капитала = EBIT / Инвестированный капитал

Значение

Метрика «Рентабельность инвестированного капитала» (ROIC) измеряет эффективность компании в распределении своих ресурсов для получения максимальной прибыли.Таким образом, ROIC показывает взаимосвязь между вложенным капиталом и прибылью. Его следует рассматривать как получение X рупий прибыли на каждую рупию вложенного капитала.

Предположения

- Налоговое планирование не учитывается: При расчете рентабельности инвестированного капитала (ROIC) используется показатель EBIT до налогообложения. Это соотношение не учитывает, что компании могут значительно повысить свою прибыльность с помощью стратегий налогового планирования. Некоторые аналитики используют показатели ROIC как до, так и после уплаты налогов, чтобы получить более полное представление об операциях компании.

- Точная балансовая стоимость: При расчете рентабельности инвестированного капитала (ROIC) предполагается, что указанная балансовая стоимость является точной. Во многих случаях балансовая стоимость и рыночная стоимость активов сильно различаются. Одним из таких примеров является земля. Таким образом, ROIC становится вводящей в заблуждение цифрой. Это связано с тем, что аналитики часто рассматривают альтернативные издержки на основе рыночной стоимости, и ROIC резко падает.

Это соотношение не учитывает, что компании могут значительно повысить свою прибыльность с помощью стратегий налогового планирования. Некоторые аналитики используют показатели ROIC как до, так и после уплаты налогов, чтобы получить более полное представление об операциях компании.

Это соотношение не учитывает, что компании могут значительно повысить свою прибыльность с помощью стратегий налогового планирования. Некоторые аналитики используют показатели ROIC как до, так и после уплаты налогов, чтобы получить более полное представление об операциях компании.Интерпретация

Без разбивки Предусмотрено: ROIC не предоставляет разбивки о том, был ли доход получен от регулярных операций или от разовой деятельности.