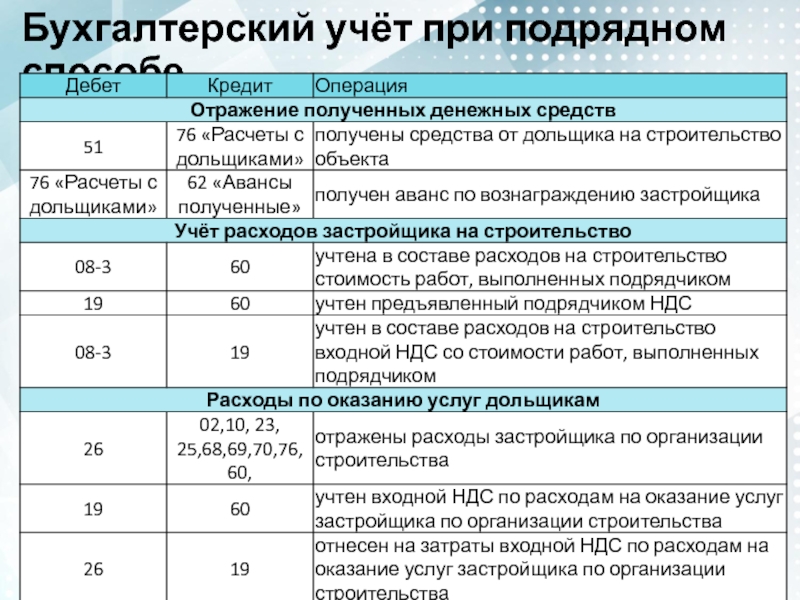

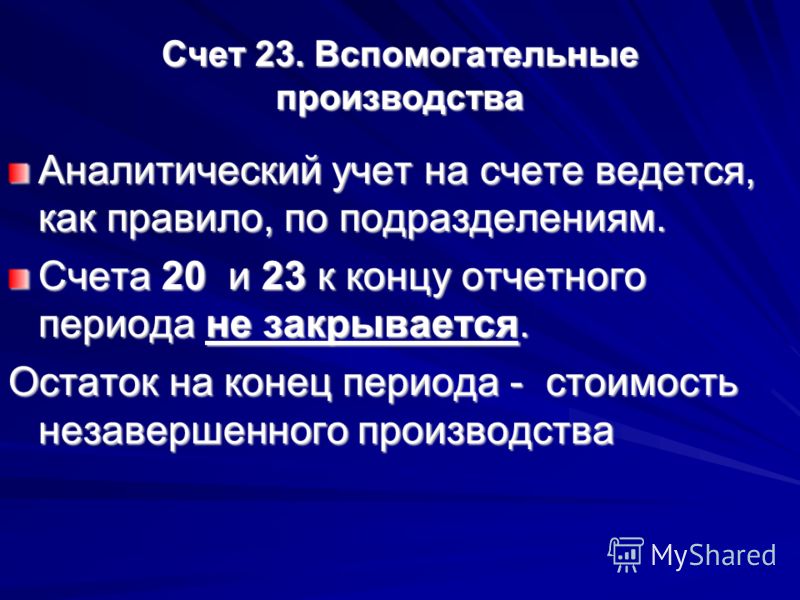

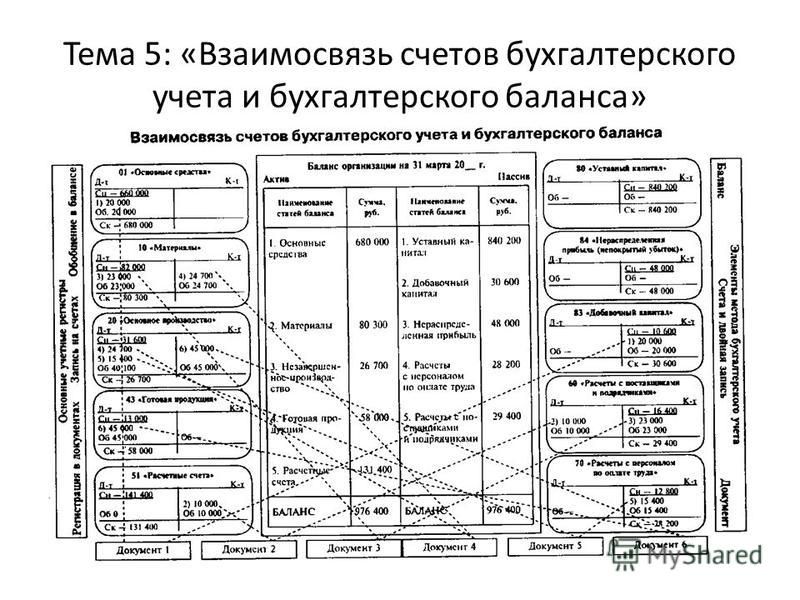

Счет 23 Вспомогательные производства Раздела 3. Плана счетов бухгалтерского учета РБ

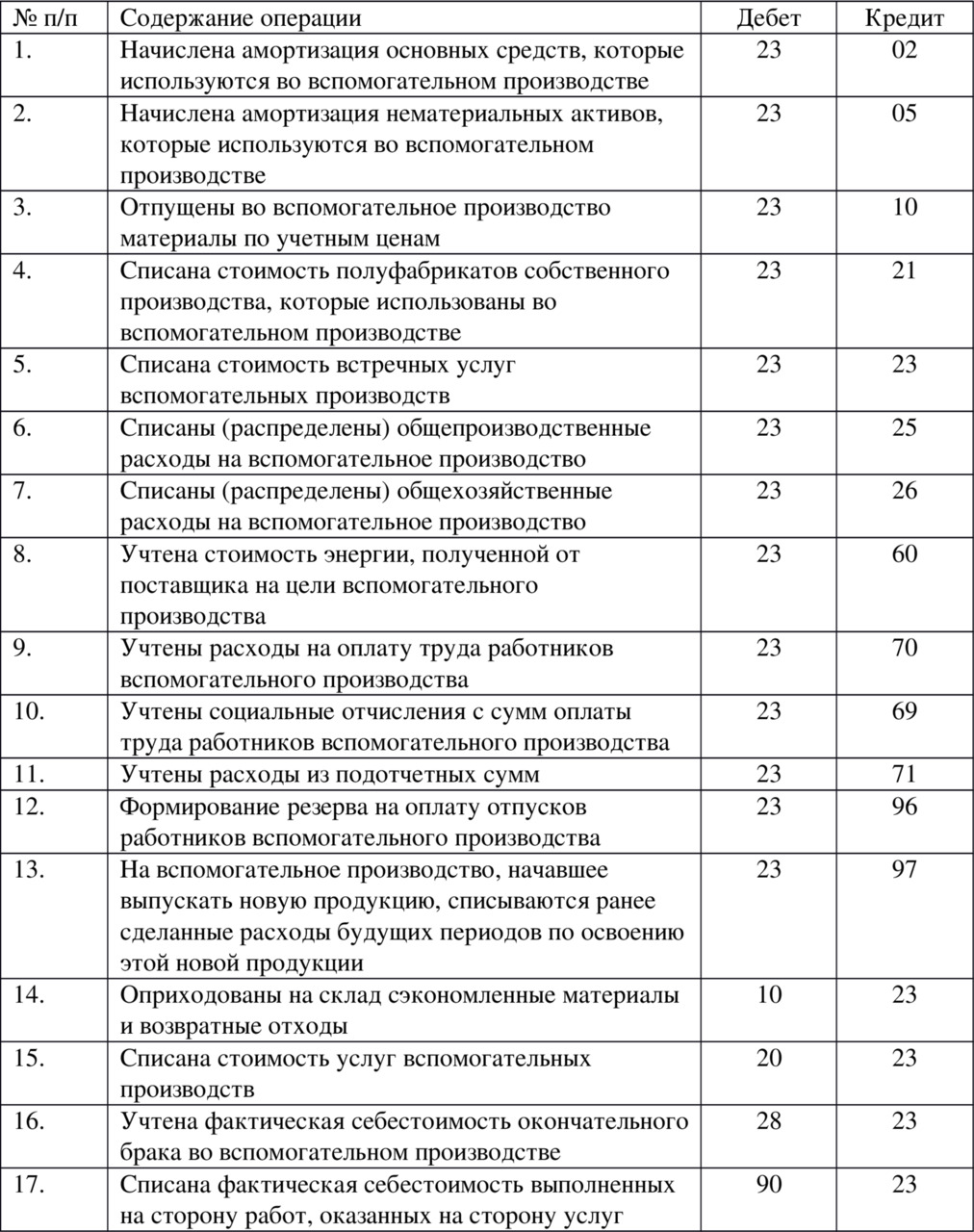

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства организации.

К счету 23 «Вспомогательные производства» могут быть открыты субсчета по видам вспомогательных производств.

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг во вспомогательных производствах, отражаются по дебету счета 23 «Вспомогательные производства» и кредиту счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и других счетов.

Затраты, связанные с обслуживанием и управлением структурными подразделениями вспомогательных производств, учтенные на счете 25 «Общепроизводственные затраты», списываются с этого счета в дебет счета 23 «Вспомогательные производства».

Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг отражается по дебету счетов 20 «Основное производство», 29 «Обслуживающие производства и хозяйства», 43 «Готовая продукция», 90 «Доходы и расходы по текущей деятельности» и других счетов и кредиту счета 23 «Вспомогательные производства».

Сальдо по счету 23 «Вспомогательные производства» на конец отчетного периода показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производимой продукции, выполняемых работ, оказываемых услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 23 «Вспомогательные производства» имеет следующие субсчета:

Счет 23 «Вспомогательные производства» корреспондирует со счетами:

Другие счета раздела 3

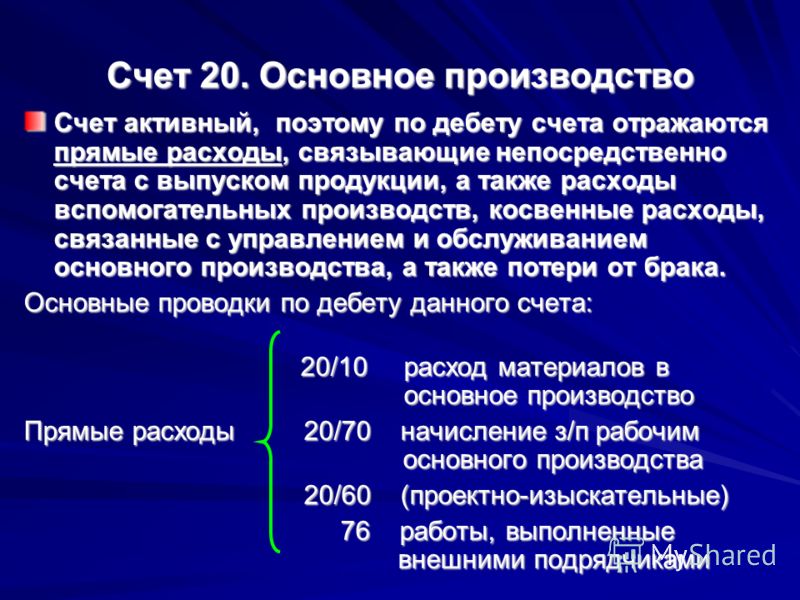

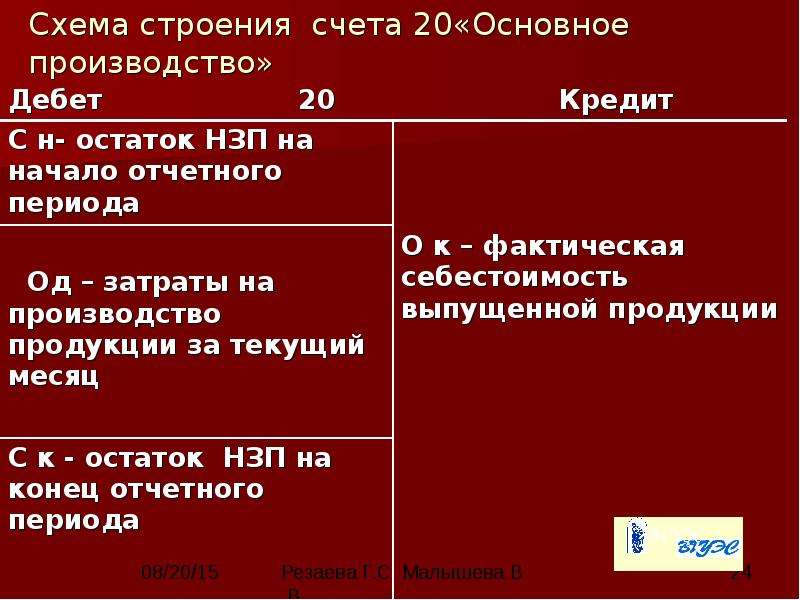

Счет 20.

Основное производство

Счет 21. Полуфабрикаты собственного производства

Счет 22. Страховые выплаты

Счет 23. Вспомогательные производства

Счет 25. Общепроизводственные затраты

Счет 26. Общехозяйственные затраты

Счет 28. Брак в производстве

Счет 29. Обслуживающие производства и хозяйства

Основное производство

Счет 21. Полуфабрикаты собственного производства

Счет 22. Страховые выплаты

Счет 23. Вспомогательные производства

Счет 25. Общепроизводственные затраты

Счет 26. Общехозяйственные затраты

Счет 28. Брак в производстве

Счет 29. Обслуживающие производства и хозяйства6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

Читайте также

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

4. Основные бухгалтерские проводки по учету расчетов с подотчетными

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

Информация о затратах производства (профильного производства данной организации) отражается на активном счете 20 «Основное производство».

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы» На активном счете 25 «Общепроизводственные расходы» ведут учет расходов по управлению и обслуживанию цехов, то есть на счете 25 отражают затраты цеха. Счет 25 сальдо на отчетную дату

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы» На активном счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом, то есть на счете 26 отражают затраты заводоуправления. Счет 26 сальдо

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

6. 6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

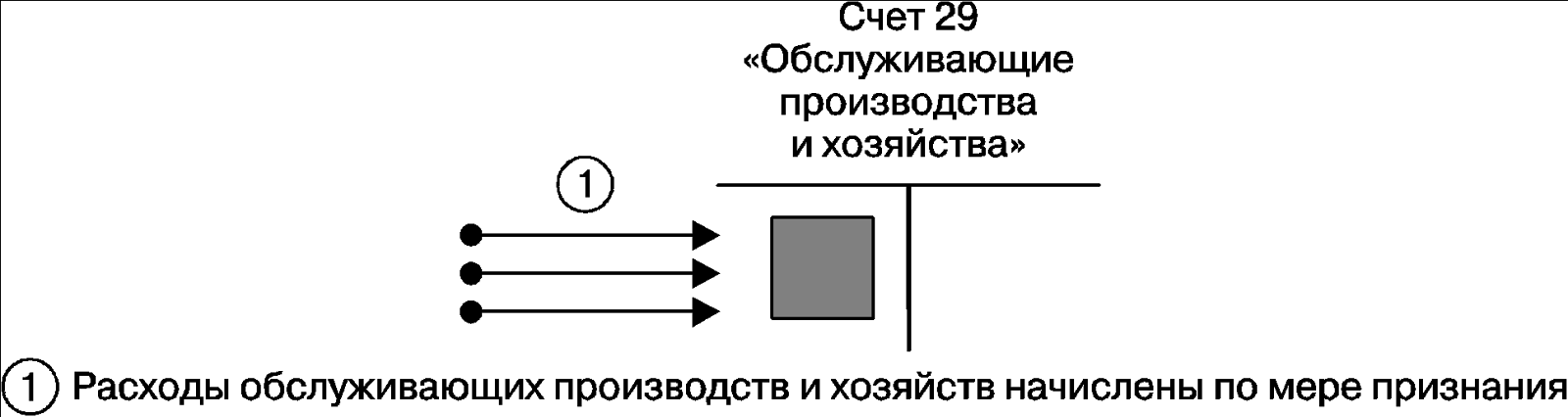

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства» На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов»

Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это

Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

1.5. Бухгалтерские проводки, связанные с учетом доходов

1.5. Бухгалтерские проводки, связанные с учетом доходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2.

5. Бухгалтерские проводки, связанные с учетом расходов

5. Бухгалтерские проводки, связанные с учетом расходов2.5. Бухгалтерские проводки, связанные с учетом расходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05 В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см.

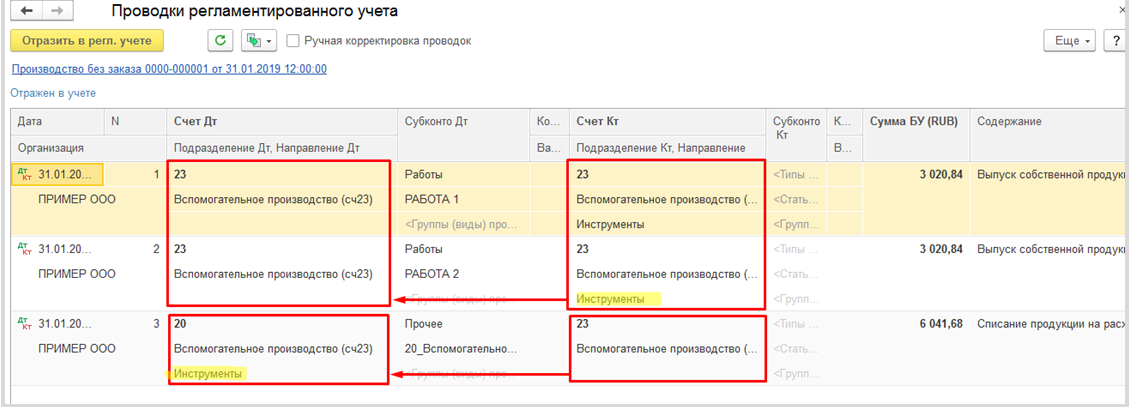

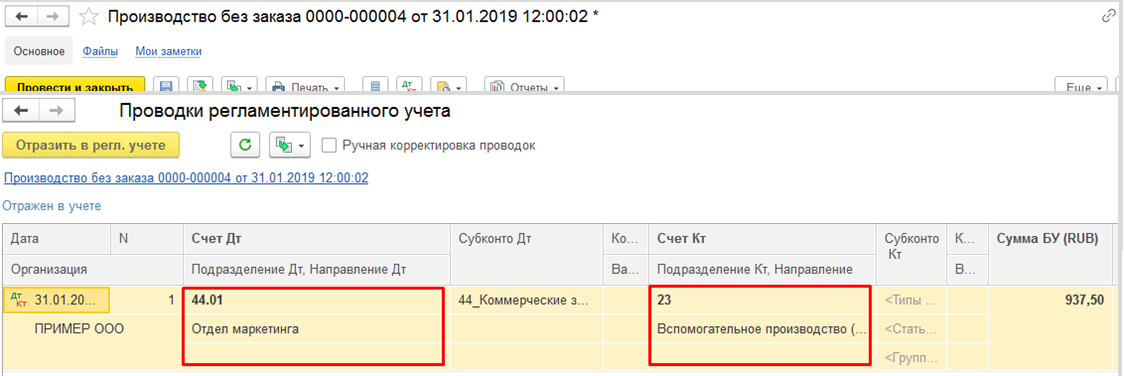

Вспомогательные производства

Вспомогательные производства Если на балансе организации учитываются вспомогательные производства, то суммы общепроизводственных и общехозяйственных расходов распределяются не только между видами продукции основного производства, но и между счетами учета затрат

Хозяйственные операции и бухгалтерские проводки

Хозяйственные операции и бухгалтерские проводки

Формировать хозяйственные операции и бухгалтерские проводки в программе «1С Бухгалтерия 8» можно несколькими способами, которые перечислены ниже.

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат — 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это — 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

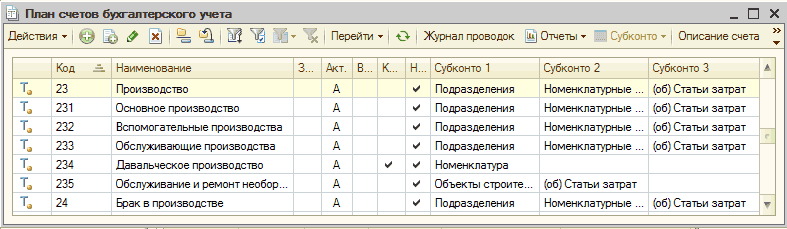

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз — 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства»

— 25 – «Общепроизводственные затраты»

— 26 – «Общехозяйственные затраты»

— 44 – «Издержки обращения»

— 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

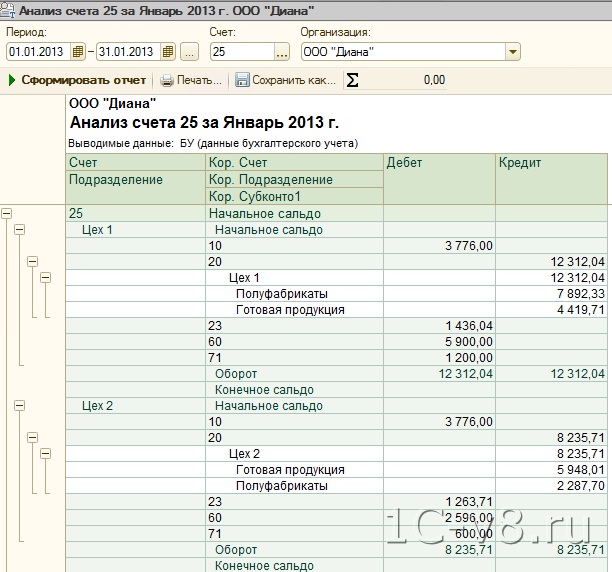

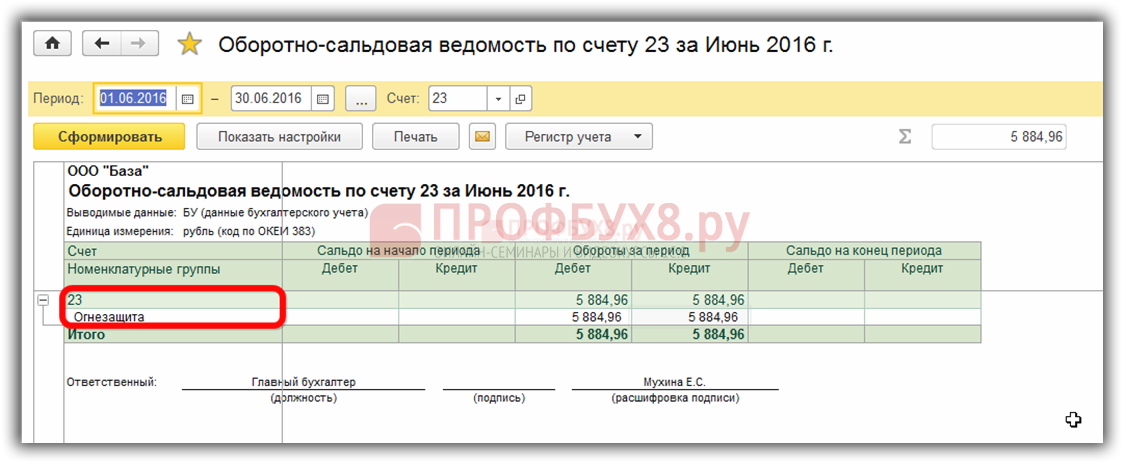

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

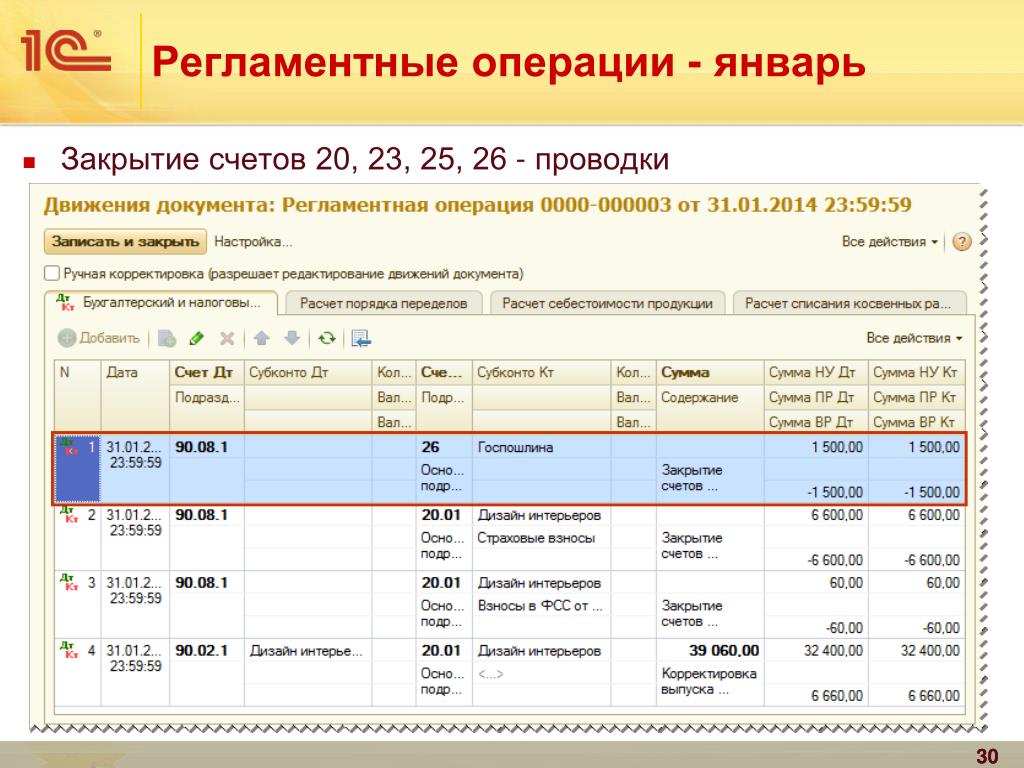

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90. 8

8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

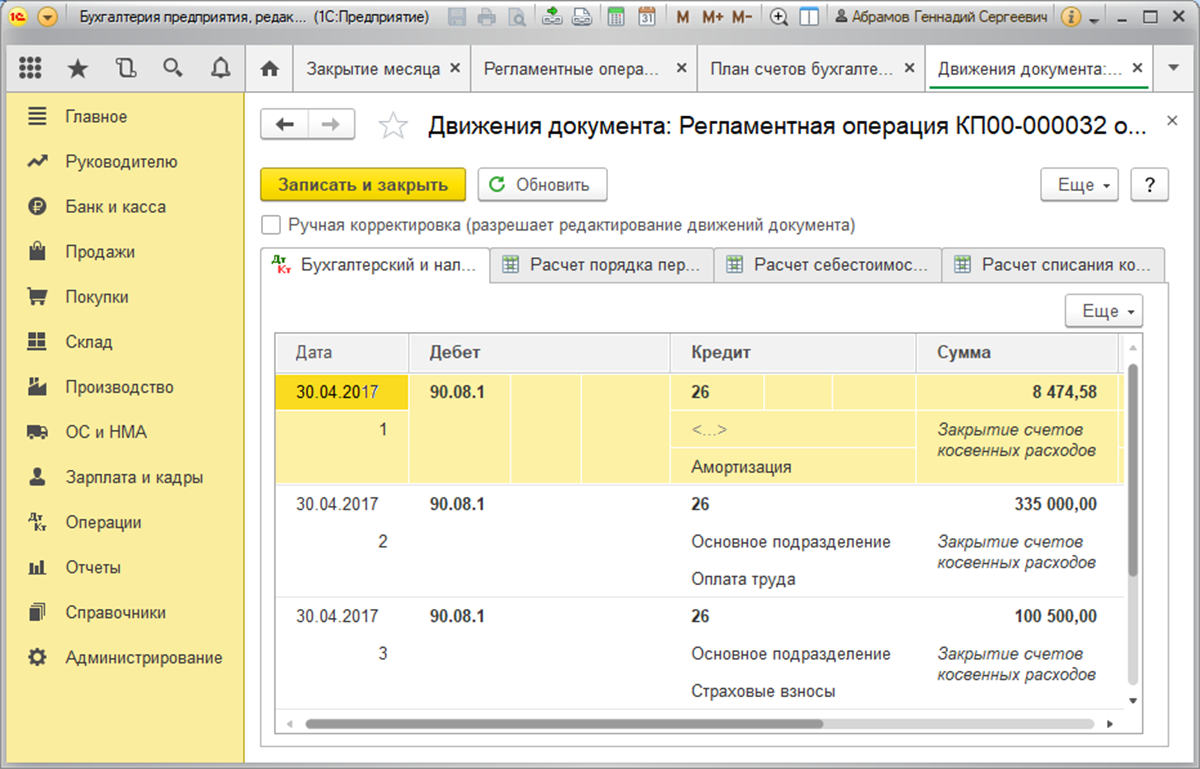

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69. | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90. | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток — финансовый результат по Основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-Основной деятельности |

Х

Х 7

7

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

AS 23 «Учет инвестиций в ассоциированные предприятия в консолидированной финансовой отчетности»

Стандарт бухгалтерского учета – AS 23

(выпущен в 2001 г.)Учет инвестиций в ассоциированные предприятия в консолидированной финансовой отчетности

Цель

Целью настоящего стандарта является установление принципов и процедур признания в консолидированной финансовой отчетности влияния инвестиций в ассоциированные предприятия на финансовое положение и результаты деятельности группы.Объем

1. Настоящий Стандарт должен применяться при учете инвестиций в ассоциированные компании при подготовке и представлении инвестором консолидированной финансовой отчетности. 2. Настоящий Стандарт не касается учета инвестиций в ассоциированные компании при подготовке и представлении инвестором отдельной финансовой отчетности.

2. Настоящий Стандарт не касается учета инвестиций в ассоциированные компании при подготовке и представлении инвестором отдельной финансовой отчетности.Разъяснено, что AS 23 является обязательным, если предприятие представляет консолидированную финансовую отчетность. Другими словами, если предприятие представляет консолидированную финансовую отчетность, оно должно учитывать инвестиции в ассоциированные предприятия в консолидированной финансовой отчетности в соответствии с МСФО (IAS) 23 с даты его вступления в силу, т.е.e., 1-4-2002 (см. «Присяжный бухгалтер», июль 2001 г., стр. 95). 2. Особое внимание обращается на пункт 4.3 Предисловия, согласно которому стандарты бухгалтерского учета предназначены для применения только к существенным статьям.

Определения

3. Для целей настоящего Стандарта в указанных значениях используются следующие термины: 3.1 Ассоциированное предприятие — это предприятие, на которое инвестор имеет значительное влияние и которое не является ни дочерним предприятием, ни совместным предприятием4 инвестора. 3.2 Значительное влияние – это право участвовать в принятии решений в отношении финансовой и/или операционной политики объекта инвестиций, но не контроль над этой политикой.

3.3 Управление:

(a) владение, прямо или косвенно через дочернюю(ые) компанию(и), более чем половиной голосующих акций предприятия; или

(b) контроль за составом совета директоров в случае компании или за составом соответствующего руководящего органа в случае любого другого предприятия с целью получения экономических выгод от его деятельности.3.4 Дочернее предприятие — это предприятие, которое контролируется другим предприятием (известным как материнское).

3.5 Материнское предприятие – это предприятие, имеющее одно или несколько дочерних предприятий.

3.6 Группа – это материнская компания и все ее дочерние компании.

3.7 Консолидированная финансовая отчетность – это финансовая отчетность группы, представленная как отчетность отдельного предприятия.

3.2 Значительное влияние – это право участвовать в принятии решений в отношении финансовой и/или операционной политики объекта инвестиций, но не контроль над этой политикой.

3.3 Управление:

(a) владение, прямо или косвенно через дочернюю(ые) компанию(и), более чем половиной голосующих акций предприятия; или

(b) контроль за составом совета директоров в случае компании или за составом соответствующего руководящего органа в случае любого другого предприятия с целью получения экономических выгод от его деятельности.3.4 Дочернее предприятие — это предприятие, которое контролируется другим предприятием (известным как материнское).

3.5 Материнское предприятие – это предприятие, имеющее одно или несколько дочерних предприятий.

3.6 Группа – это материнская компания и все ее дочерние компании.

3.7 Консолидированная финансовая отчетность – это финансовая отчетность группы, представленная как отчетность отдельного предприятия. Стандарт бухгалтерского учета (AS) 13 «Учет инвестиций» применяется для учета инвестиций в ассоциированные предприятия в отдельной финансовой отчетности инвестора. Стандарт бухгалтерского учета (AS) 27 «Финансовая отчетность об участии в совместных предприятиях» определяет термин «совместное предприятие» и устанавливает требования, касающиеся учета инвестиций в совместные предприятия.

Стандарт бухгалтерского учета (AS) 27 «Финансовая отчетность об участии в совместных предприятиях» определяет термин «совместное предприятие» и устанавливает требования, касающиеся учета инвестиций в совместные предприятия.

Что касается владения акциями, если инвестор владеет прямо или косвенно через дочернюю(ые) компанию(и) 20% или более голосующих акций объекта инвестиций, предполагается, что инвестор имеет значительное влияние, если только не может быть ясно продемонстрировано, что это не тот случай.И наоборот, если инвестор прямо или косвенно через дочернюю(ые) компанию(и) владеет менее чем 20% прав голоса в объекте инвестиций, предполагается, что инвестор не имеет значительного влияния, за исключением случаев, когда такое влияние может быть четко продемонстрировано. Существенная или мажоритарная собственность другого инвестора не обязательно препятствует тому, чтобы инвестор имел значительное влияние. Объяснение : При рассмотрении права собственности на акции потенциальные доли в капитале объектов инвестиций, которыми владеет инвестор, не учитываются для определения права голоса инвестора.5. Наличие значительного влияния со стороны инвестора обычно подтверждается одним или несколькими из следующих способов:

(a) представительство в совете директоров или соответствующем руководящем органе объекта инвестиций;

(b) участие в процессах разработки политики;

(c) существенные операции между инвестором и объектом инвестиций;

г) обмен управленческим персоналом; или

(e) предоставление необходимой технической информации.

Что касается владения акциями, если инвестор владеет прямо или косвенно через дочернюю(ые) компанию(и) 20% или более голосующих акций объекта инвестиций, предполагается, что инвестор имеет значительное влияние, если только не может быть ясно продемонстрировано, что это не тот случай.И наоборот, если инвестор прямо или косвенно через дочернюю(ые) компанию(и) владеет менее чем 20% прав голоса в объекте инвестиций, предполагается, что инвестор не имеет значительного влияния, за исключением случаев, когда такое влияние может быть четко продемонстрировано. Существенная или мажоритарная собственность другого инвестора не обязательно препятствует тому, чтобы инвестор имел значительное влияние. Объяснение : При рассмотрении права собственности на акции потенциальные доли в капитале объектов инвестиций, которыми владеет инвестор, не учитываются для определения права голоса инвестора.5. Наличие значительного влияния со стороны инвестора обычно подтверждается одним или несколькими из следующих способов:

(a) представительство в совете директоров или соответствующем руководящем органе объекта инвестиций;

(b) участие в процессах разработки политики;

(c) существенные операции между инвестором и объектом инвестиций;

г) обмен управленческим персоналом; или

(e) предоставление необходимой технической информации. 6. В соответствии с методом долевого участия инвестиции первоначально учитываются по первоначальной стоимости с указанием гудвилла/резерва капитала, возникающего на момент приобретения, а балансовая стоимость увеличивается или уменьшается для признания доли инвестора в прибылях или убытках объекта инвестиций после дата приобретения.Распределения, полученные от объекта инвестиций, уменьшают балансовую стоимость инвестиции. Корректировки балансовой стоимости могут также потребоваться в связи с изменениями пропорциональной доли инвестора в объекте инвестиций, возникающими в результате изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках. К таким изменениям относятся изменения, возникающие в результате переоценки основных средств и инвестиций, курсовых разниц и корректировки разниц, возникающих при слияниях. Пояснения: (a) Корректировки балансовой стоимости инвестиций в объект инвестиций, возникающие в результате изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках объекта инвестиций, вносятся непосредственно в балансовую стоимость инвестиций, не направляя их через консолидированную отчет о прибылях и убытках.

6. В соответствии с методом долевого участия инвестиции первоначально учитываются по первоначальной стоимости с указанием гудвилла/резерва капитала, возникающего на момент приобретения, а балансовая стоимость увеличивается или уменьшается для признания доли инвестора в прибылях или убытках объекта инвестиций после дата приобретения.Распределения, полученные от объекта инвестиций, уменьшают балансовую стоимость инвестиции. Корректировки балансовой стоимости могут также потребоваться в связи с изменениями пропорциональной доли инвестора в объекте инвестиций, возникающими в результате изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках. К таким изменениям относятся изменения, возникающие в результате переоценки основных средств и инвестиций, курсовых разниц и корректировки разниц, возникающих при слияниях. Пояснения: (a) Корректировки балансовой стоимости инвестиций в объект инвестиций, возникающие в результате изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках объекта инвестиций, вносятся непосредственно в балансовую стоимость инвестиций, не направляя их через консолидированную отчет о прибылях и убытках. Соответствующий дебет/кредит производится в соответствующей главе доли участия в консолидированном бухгалтерском балансе. Например, если корректировка возникает из-за переоценки основных средств объектом инвестиций, помимо корректировки балансовой стоимости инвестиции в размере пропорциональной доли инвестора в переоцененной стоимости, соответствующая сумма резерва переоценки отражается в сводный баланс.(b) В случае, если ассоциированное предприятие сделало в своей финансовой отчетности резерв на предполагаемые дивиденды, доля инвестора в результатах деятельности ассоциированного предприятия рассчитывается без учета предлагаемых дивидендов.

Соответствующий дебет/кредит производится в соответствующей главе доли участия в консолидированном бухгалтерском балансе. Например, если корректировка возникает из-за переоценки основных средств объектом инвестиций, помимо корректировки балансовой стоимости инвестиции в размере пропорциональной доли инвестора в переоцененной стоимости, соответствующая сумма резерва переоценки отражается в сводный баланс.(b) В случае, если ассоциированное предприятие сделало в своей финансовой отчетности резерв на предполагаемые дивиденды, доля инвестора в результатах деятельности ассоциированного предприятия рассчитывается без учета предлагаемых дивидендов.Учет инвестиций – метод долевого участия

7. Инвестиция в ассоциированную компанию должна учитываться в консолидированной финансовой отчетности по методу долевого участия, за исключением случаев, когда: (a) инвестиции приобретаются и удерживаются исключительно с целью их последующего выбытия в ближайшем будущем; или (b) ассоциированная компания действует в условиях жестких долгосрочных ограничений, которые существенно ограничивают ее способность переводить средства инвестору. Инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Причины неприменения метода долевого участия при учете инвестиций в ассоциированную компанию должны быть раскрыты в консолидированной финансовой отчетности. Объяснение: Период времени, который для целей настоящего Стандарта считается ближайшим будущим, в первую очередь зависит от фактов и обстоятельств каждого дела. Однако обычно значение слов «ближайшее будущее» рассматривается как не более двенадцати месяцев с момента приобретения соответствующих инвестиций, если более длительный период не может быть оправдан на основании фактов и обстоятельств дела.Намерение в отношении выбытия соответствующей инвестиции рассматривается в момент приобретения инвестиции. Соответственно, если соответствующая инвестиция приобретается без намерения ее последующего выбытия в ближайшем будущем, а впоследствии принимается решение о выбытии инвестиции, такая инвестиция не исключается из применения метода долевого участия до тех пор, пока инвестиция не будет фактически выбыта.

Инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Причины неприменения метода долевого участия при учете инвестиций в ассоциированную компанию должны быть раскрыты в консолидированной финансовой отчетности. Объяснение: Период времени, который для целей настоящего Стандарта считается ближайшим будущим, в первую очередь зависит от фактов и обстоятельств каждого дела. Однако обычно значение слов «ближайшее будущее» рассматривается как не более двенадцати месяцев с момента приобретения соответствующих инвестиций, если более длительный период не может быть оправдан на основании фактов и обстоятельств дела.Намерение в отношении выбытия соответствующей инвестиции рассматривается в момент приобретения инвестиции. Соответственно, если соответствующая инвестиция приобретается без намерения ее последующего выбытия в ближайшем будущем, а впоследствии принимается решение о выбытии инвестиции, такая инвестиция не исключается из применения метода долевого участия до тех пор, пока инвестиция не будет фактически выбыта. выключенный. И наоборот, если соответствующие инвестиции приобретаются с намерением их последующего выбытия в ближайшем будущем, однако по каким-то уважительным причинам они не могут быть выбыты в течение этого периода, то они по-прежнему будут исключены из применения метода долевого участия. при условии, что намерения не изменились.8. Признание дохода на основе полученных распределений может быть неадекватной мерой дохода, полученного инвестором от инвестиций в ассоциированное предприятие, поскольку полученные распределения могут иметь мало отношения к результатам деятельности ассоциированного предприятия. Поскольку инвестор имеет значительное влияние на ассоциированное предприятие, инвестор несет определенную ответственность за результаты деятельности ассоциированного предприятия и, как следствие, доход от его инвестиций. Инвестор учитывает это управление, расширяя сферу своей консолидированной финансовой отчетности, включая свою долю в результатах такого ассоциированного предприятия, и таким образом обеспечивает анализ доходов и инвестиций, на основе которого можно рассчитать более полезные коэффициенты.

выключенный. И наоборот, если соответствующие инвестиции приобретаются с намерением их последующего выбытия в ближайшем будущем, однако по каким-то уважительным причинам они не могут быть выбыты в течение этого периода, то они по-прежнему будут исключены из применения метода долевого участия. при условии, что намерения не изменились.8. Признание дохода на основе полученных распределений может быть неадекватной мерой дохода, полученного инвестором от инвестиций в ассоциированное предприятие, поскольку полученные распределения могут иметь мало отношения к результатам деятельности ассоциированного предприятия. Поскольку инвестор имеет значительное влияние на ассоциированное предприятие, инвестор несет определенную ответственность за результаты деятельности ассоциированного предприятия и, как следствие, доход от его инвестиций. Инвестор учитывает это управление, расширяя сферу своей консолидированной финансовой отчетности, включая свою долю в результатах такого ассоциированного предприятия, и таким образом обеспечивает анализ доходов и инвестиций, на основе которого можно рассчитать более полезные коэффициенты. В результате применение метода долевого участия в консолидированной финансовой отчетности обеспечивает более информативную отчетность о чистых активах и чистой прибыли инвестора.

9. Инвестор должен прекратить использование метода долевого участия с даты, когда:

(a) он перестает иметь значительное влияние на ассоциированную компанию, но сохраняет, полностью или частично, свои инвестиции; или

(b) использование метода долевого участия более нецелесообразно, поскольку ассоциированная компания действует в условиях жестких долгосрочных ограничений, которые значительно ограничивают ее способность переводить средства инвестору.С даты прекращения использования метода долевого участия инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Для этой цели балансовая стоимость инвестиции на эту дату должна впоследствии рассматриваться как себестоимость.

В результате применение метода долевого участия в консолидированной финансовой отчетности обеспечивает более информативную отчетность о чистых активах и чистой прибыли инвестора.

9. Инвестор должен прекратить использование метода долевого участия с даты, когда:

(a) он перестает иметь значительное влияние на ассоциированную компанию, но сохраняет, полностью или частично, свои инвестиции; или

(b) использование метода долевого участия более нецелесообразно, поскольку ассоциированная компания действует в условиях жестких долгосрочных ограничений, которые значительно ограничивают ее способность переводить средства инвестору.С даты прекращения использования метода долевого участия инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Для этой цели балансовая стоимость инвестиции на эту дату должна впоследствии рассматриваться как себестоимость.Применение метода долевого участия

10. Многие процедуры, подходящие для применения метода долевого участия, аналогичны процедурам консолидации, изложенным в Стандарте бухгалтерского учета (AS) 21 «Консолидированная финансовая отчетность». Кроме того, общие концепции, лежащие в основе процедур консолидации, используемых при приобретении дочерней компании, применяются при приобретении инвестиции в ассоциированную компанию.

11. Инвестиция в ассоциированную компанию учитывается по методу долевого участия с даты, на которую она подпадает под определение ассоциированной компании. При приобретении инвестиции любая разница между стоимостью приобретения и долей инвестора в акционерном капитале ассоциированной компании рассматривается как деловая репутация или резерв капитала, в зависимости от обстоятельств.12. Деловая репутация/резерв капитала, возникающие при приобретении инвестором ассоциированной компании, должны быть включены в балансовую стоимость инвестиций в ассоциированную компанию, но должны раскрываться отдельно.

13. При использовании метода долевого участия для учета инвестиций в ассоциированное предприятие нереализованные прибыли и убытки, возникающие в результате операций между инвестором (или его консолидированными дочерними предприятиями) и ассоциированным предприятием, должны исключаться в пределах доли участия инвестора в ассоциированном предприятии.

Кроме того, общие концепции, лежащие в основе процедур консолидации, используемых при приобретении дочерней компании, применяются при приобретении инвестиции в ассоциированную компанию.

11. Инвестиция в ассоциированную компанию учитывается по методу долевого участия с даты, на которую она подпадает под определение ассоциированной компании. При приобретении инвестиции любая разница между стоимостью приобретения и долей инвестора в акционерном капитале ассоциированной компании рассматривается как деловая репутация или резерв капитала, в зависимости от обстоятельств.12. Деловая репутация/резерв капитала, возникающие при приобретении инвестором ассоциированной компании, должны быть включены в балансовую стоимость инвестиций в ассоциированную компанию, но должны раскрываться отдельно.

13. При использовании метода долевого участия для учета инвестиций в ассоциированное предприятие нереализованные прибыли и убытки, возникающие в результате операций между инвестором (или его консолидированными дочерними предприятиями) и ассоциированным предприятием, должны исключаться в пределах доли участия инвестора в ассоциированном предприятии. Нереализованные убытки не должны исключаться, если стоимость переданного актива не может быть возмещена.14. Самая последняя доступная финансовая отчетность ассоциированной компании используется инвестором при применении метода долевого участия; они обычно составляются на ту же дату, что и финансовая отчетность инвестора. Когда отчетные даты инвестора и ассоциированного предприятия различаются, ассоциированное предприятие часто готовит для использования инвестором отчеты на ту же дату, что и финансовые отчеты инвестора. Когда это невозможно сделать, может использоваться финансовая отчетность, составленная на другую отчетную дату.Принцип последовательности требует, чтобы продолжительность отчетных периодов и любые различия в отчетных датах были постоянными от периода к периоду.

15. Когда используется финансовая отчетность с другой отчетной датой, вносятся коррективы с учетом влияния любых значительных событий или операций между инвестором (или его консолидированными дочерними компаниями) и ассоциированной компанией, которые происходят в период между датой финансовой отчетности ассоциированной компании и датой консолидированной финансовой отчетности инвестора.

Нереализованные убытки не должны исключаться, если стоимость переданного актива не может быть возмещена.14. Самая последняя доступная финансовая отчетность ассоциированной компании используется инвестором при применении метода долевого участия; они обычно составляются на ту же дату, что и финансовая отчетность инвестора. Когда отчетные даты инвестора и ассоциированного предприятия различаются, ассоциированное предприятие часто готовит для использования инвестором отчеты на ту же дату, что и финансовые отчеты инвестора. Когда это невозможно сделать, может использоваться финансовая отчетность, составленная на другую отчетную дату.Принцип последовательности требует, чтобы продолжительность отчетных периодов и любые различия в отчетных датах были постоянными от периода к периоду.

15. Когда используется финансовая отчетность с другой отчетной датой, вносятся коррективы с учетом влияния любых значительных событий или операций между инвестором (или его консолидированными дочерними компаниями) и ассоциированной компанией, которые происходят в период между датой финансовой отчетности ассоциированной компании и датой консолидированной финансовой отчетности инвестора. 16. Инвестор обычно готовит консолидированную финансовую отчетность, используя единую учетную политику для аналогичных операций и событий в аналогичных обстоятельствах. В случае, если ассоциированное предприятие применяет учетную политику, отличную от той, которая была принята для консолидированной финансовой отчетности в отношении аналогичных операций и событий в аналогичных обстоятельствах, в финансовую отчетность ассоциированного предприятия вносятся соответствующие корректировки, когда они используются инвестором при применении метода долевого участия. Если это невозможно сделать, этот факт раскрывается вместе с кратким описанием различий между учетной политикой.17. Если ассоциированное предприятие имеет в обращении кумулятивные привилегированные акции, находящиеся вне группы, инвестор рассчитывает свою долю прибыли или убытков после корректировки дивидендов по привилегированным акциям независимо от того, были ли объявлены дивиденды.

18. Если в соответствии с методом долевого участия доля инвестора в убытках ассоциированной компании равна или превышает балансовую стоимость инвестиции, инвестор обычно прекращает признание своей доли в дальнейших убытках, и инвестиция отражается по нулевой стоимости.

16. Инвестор обычно готовит консолидированную финансовую отчетность, используя единую учетную политику для аналогичных операций и событий в аналогичных обстоятельствах. В случае, если ассоциированное предприятие применяет учетную политику, отличную от той, которая была принята для консолидированной финансовой отчетности в отношении аналогичных операций и событий в аналогичных обстоятельствах, в финансовую отчетность ассоциированного предприятия вносятся соответствующие корректировки, когда они используются инвестором при применении метода долевого участия. Если это невозможно сделать, этот факт раскрывается вместе с кратким описанием различий между учетной политикой.17. Если ассоциированное предприятие имеет в обращении кумулятивные привилегированные акции, находящиеся вне группы, инвестор рассчитывает свою долю прибыли или убытков после корректировки дивидендов по привилегированным акциям независимо от того, были ли объявлены дивиденды.

18. Если в соответствии с методом долевого участия доля инвестора в убытках ассоциированной компании равна или превышает балансовую стоимость инвестиции, инвестор обычно прекращает признание своей доли в дальнейших убытках, и инвестиция отражается по нулевой стоимости. Дополнительные убытки предусматриваются в той мере, в какой инвестор взял на себя обязательства или произвел платежи от имени ассоциированной компании для выполнения обязательств ассоциированной компании, которые инвестор гарантировал или перед которыми инвестор иным образом принял обязательства.Если ассоциированное предприятие впоследствии сообщает о прибыли, инвестор возобновляет включение своей доли в этой прибыли только после того, как его доля в прибыли сравняется с долей непризнанных чистых убытков.

19. Если ассоциированное предприятие представляет консолидированную финансовую отчетность, во внимание должны приниматься результаты и чистые активы, указанные в консолидированной финансовой отчетности этого ассоциированного предприятия.

20. Балансовая стоимость инвестиции в ассоциированную компанию должна быть уменьшена для признания снижения, кроме временного, стоимости инвестиции, при этом такое уменьшение определяется и производится для каждой инвестиции отдельно.

Дополнительные убытки предусматриваются в той мере, в какой инвестор взял на себя обязательства или произвел платежи от имени ассоциированной компании для выполнения обязательств ассоциированной компании, которые инвестор гарантировал или перед которыми инвестор иным образом принял обязательства.Если ассоциированное предприятие впоследствии сообщает о прибыли, инвестор возобновляет включение своей доли в этой прибыли только после того, как его доля в прибыли сравняется с долей непризнанных чистых убытков.

19. Если ассоциированное предприятие представляет консолидированную финансовую отчетность, во внимание должны приниматься результаты и чистые активы, указанные в консолидированной финансовой отчетности этого ассоциированного предприятия.

20. Балансовая стоимость инвестиции в ассоциированную компанию должна быть уменьшена для признания снижения, кроме временного, стоимости инвестиции, при этом такое уменьшение определяется и производится для каждой инвестиции отдельно.Непредвиденные обстоятельства

21. В соответствии со Стандартом бухгалтерского учета (AS) 4 «Условные обстоятельства и события, происходящие после отчетной даты» инвестор раскрывает в консолидированной финансовой отчетности:

(a) свою долю в условных и капитальных обязательствах ассоциированной компании, за которые она также несет условную ответственность; и

(b) те непредвиденные расходы, которые возникают в связи с тем, что инвестор несет индивидуальную ответственность по обязательствам ассоциированной компании.

В соответствии со Стандартом бухгалтерского учета (AS) 4 «Условные обстоятельства и события, происходящие после отчетной даты» инвестор раскрывает в консолидированной финансовой отчетности:

(a) свою долю в условных и капитальных обязательствах ассоциированной компании, за которые она также несет условную ответственность; и

(b) те непредвиденные расходы, которые возникают в связи с тем, что инвестор несет индивидуальную ответственность по обязательствам ассоциированной компании.Раскрытие информации

22. В дополнение к раскрытию информации, требуемому пунктами 7 и 12, в консолидированной финансовой отчетности должны быть раскрыты соответствующий список и описание ассоциированных компаний, включая долю участия и, если отличается, долю права голоса.23. Инвестиции в ассоциированные компании, учитываемые по методу долевого участия, должны классифицироваться как долгосрочные инвестиции и раскрываться отдельно в консолидированном бухгалтерском балансе. Доля инвестора в прибыли или убытке от таких инвестиций должна раскрываться отдельно в консолидированном отчете о прибылях и убытках. Доля инвестора в любых внеочередных или предшествующих периодах также должна раскрываться отдельно.

Доля инвестора в любых внеочередных или предшествующих периодах также должна раскрываться отдельно.Все параграфы настоящего стандарта, касающиеся непредвиденных обстоятельств, применяются только в той мере, в какой они не охвачены другими стандартами бухгалтерского учета, установленными центральным правительством.Например, обесценение финансовых активов, такое как обесценение дебиторской задолженности (обычно известное как резерв по безнадежным и сомнительным долгам), регулируется настоящим стандартом.

24. Название(я) ассоциированного(ых) предприятия(ей), отчетная(ые) дата(а) которого(ых) отличается(ют) от даты(ов) финансовой отчетности инвестора, и различия в отчетных датах должны быть раскрыты в консолидированной финансовой отчетности. 25. В случае, если ассоциированное предприятие применяет учетную политику, отличную от той, которая была принята для консолидированной финансовой отчетности, в отношении аналогичных операций и событий в аналогичных обстоятельствах и практически невозможно внести соответствующие коррективы в финансовую отчетность ассоциированного предприятия, этот факт должен быть раскрыт вместе с кратким описание различий в учетной политике.

Переходные положения

26. В первый раз, когда инвестиции в ассоциированную компанию учитываются в консолидированной финансовой отчетности в соответствии с настоящим Стандартом, балансовая стоимость инвестиции в ассоциированную компанию должна быть доведена до суммы, которая была бы получена, если бы применялся метод долевого участия, как в соответствии с настоящим Стандартом с момента приобретения ассоциированной компании. Соответствующая корректировка в этом отношении должна быть сделана в нераспределенной прибыли в консолидированной финансовой отчетности.МСФО (IAS) 23 — Затраты по займам

| ноябрь 1982 г. | Предварительный проект E24 Капитализация затрат по займам |

| март 1984 г. | МСБУ 23 Капитализация затрат по займам |

| 1 января 1986 г. | Дата вступления в силу МСФО (IAS) 23 (1984) |

| август 1991 г. | Предварительный проект E39 Капитализация затрат по займам |

декабрь 1993 г. | МСБУ 23 (1993) Затраты по займам (пересмотрен в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО (IAS) 23 (1993) Затраты по займам |

| 25 мая 2006 г. | Разоблачение Проект предлагаемых поправок к МСФО (IAS) 23 |

| 29 марта 2007 г. | IASB вносит изменения в МСФО (IAS) 23, требуя капитализации затрат по займам. |

| 22 мая 2008 г. | МСФО (IAS) 23 с поправками «Ежегодные усовершенствования МСФО, 2007 г.» в отношении компонентов затрат по займам |

| 1 января 2009 г. | Дата вступления в силу поправок к МСБУ 23 от марта 2007 г. и мая 2008 г. |

| 12 декабря 2017 г. | МСФО (IAS) 23 с поправками на «Ежегодные усовершенствования стандартов МСФО, 2015–2017 годы». |

- SIC-2 Согласованность – капитализация затрат по займам .

SIC-2 был заменен и включен в IAS 8 в декабре 2003 г.

SIC-2 был заменен и включен в IAS 8 в декабре 2003 г.

SIC-2 был заменен и включен в IAS 8 в декабре 2003 г.

SIC-2 был заменен и включен в IAS 8 в декабре 2003 г. Целью МСФО (IAS) 23 является определение порядка учета затрат по займам. Затраты по займам включают проценты по банковским овердрафтам и займам, финансовые расходы по финансовой аренде и курсовые разницы по займам в иностранной валюте, если они рассматриваются как корректировка процентных расходов.

Затраты по займам могут включать: [IAS 23.6]

- процентные расходы, рассчитанные методом эффективной процентной ставки в соответствии с МСФО (IAS) 39,

- финансовые расходы в отношении финансовой аренды, признанные в соответствии с МСФО (IAS) 17 «Аренда», и

- курсовые разницы, возникающие в связи с займами в иностранной валюте, в той мере, в какой они рассматриваются как корректировка процентных расходов

Настоящий стандарт не касается фактической или условной стоимости собственного капитала, включая любой привилегированный капитал, не классифицируемый в качестве обязательства в соответствии с МСФО (IAS) 32. [МСФО 23.3]

[МСФО 23.3]

Актив, отвечающий критериям , представляет собой актив, подготовка которого к предполагаемому использованию или продаже требует значительного периода времени. [IAS 23.5] Это могут быть основные средства и инвестиционная недвижимость в период строительства, нематериальные активы в период разработки или товарно-материальные запасы «на заказ». [МСФО 23.6]

Два типа активов, которые в противном случае были бы квалифицируемыми активами, исключены из сферы применения МСФО (IAS) 23:

- квалифицируемые активы, оцениваемые по справедливой стоимости, такие как биологические активы, учитываемые в соответствии с МСФО (IAS) 41 «Сельское хозяйство»

- товарно-материальные запасы, которые производятся или иным образом производятся в больших количествах на повторяющейся основе и для подготовки к продаже требуется значительный период времени (например, выдержанный виски)

Признание

Затраты по займам, непосредственно связанные с приобретением, строительством или производством квалифицируемого актива, составляют часть стоимости этого актива и, следовательно, должны капитализироваться. Прочие затраты по займам признаются в качестве расходов. [МСФО 23.8]

Прочие затраты по займам признаются в качестве расходов. [МСФО 23.8]

Измерение

В тех случаях, когда средства берутся взаймы, затраты, подлежащие капитализации, представляют собой фактически понесенные затраты за вычетом любого дохода, полученного от временного инвестирования таких займов. [IAS 23.12] Если средства являются частью общего пула, допустимая сумма определяется путем применения ставки капитализации к расходам на этот актив. Ставка капитализации будет представлять собой средневзвешенное значение затрат по займам, применимых к общему пулу.[МСФО 23.14]

Капитализация должна начинаться, когда понесены расходы, понесены затраты по займам и выполняются действия, необходимые для подготовки актива к его предполагаемому использованию или продаже (могут включать некоторые действия до начала физического производства). [IAS 23.17-18] Капитализация должна быть приостановлена в периоды, когда активное развитие прерывается. [МСФО (IAS) 23.20] Капитализация должна быть прекращена, когда завершены практически все действия, необходимые для подготовки актива к его предполагаемому использованию или продаже. [IAS 23.22] Если ожидаются только незначительные модификации, это означает, что практически все действия завершены. [МСФО 23.23]

[IAS 23.22] Если ожидаются только незначительные модификации, это означает, что практически все действия завершены. [МСФО 23.23]

Если строительство завершается поэтапно, что может быть использовано, пока продолжается строительство других частей, капитализация соответствующих затрат по займам должна быть прекращена, когда будут завершены практически все действия, необходимые для подготовки этой части к ее предполагаемому использованию или продаже. [МСФО 23.24]

- сумма стоимости займа, капитализированная в течение периода

- ставка капитализации используется

Нормативное уведомление 13-23 | ФИНРА.org

Брокерские и индивидуальные пенсионные сборы

| Нормативное уведомление | |

| Тип уведомления Руководство | Предлагаемый маршрут Реклама |

| Ключевые темы Связь с общественностью | Ссылки на правила и уведомления Правило FINRA 2210 |

Резюме

FINRA выпускает это Уведомление , чтобы предоставить фирмам рекомендации по общению с общественностью в отношении сборов, связанных с розничными брокерскими счетами и индивидуальными пенсионными счетами (IRA).

Вопросы, касающиеся этого уведомления , следует направлять по адресу:

.• Томас А. Паппас, вице-президент по регулированию рекламы, тел. (240) 386-4553; или

• Эми С. Сочард, директор по регулированию рекламы, тел. (240) 386-4508.

Предыстория и обсуждение

Многие брокеры-дилеры предлагают розничные брокерские счета и IRA, включая услуги пролонгации для инвесторов, которые хотят перевести средства из существующих пенсионных планов, отвечающих требованиям.Фирмы часто рекламируют особенности своих учетных записей в розничных коммуникациях, включая веб-сайты и социальные сети, рекламу на радио и телевидении, а также печатную рекламу и брошюры.

В маркетинговых кампаниях брокеров-дилеров часто подчеркивается, что комиссия не взимается в связи с их розничными брокерскими счетами и IRA. Тем не менее, хотя некоторые виды сборов могут не взиматься, другие будут взиматься. Например, счета, предлагаемые брокерами-дилерами, могут облагаться комиссией за открытие, обслуживание или закрытие счетов. Кроме того, инвестиционные продукты будут иметь свои собственные сопутствующие расходы, такие как брокерские комиссии, плата за управление и другие расходы на уровне продукта. Кроме того, с розничных брокерских счетов и IRA также могут взиматься дополнительные сборы за вспомогательные услуги, предоставляемые брокером-дилером.

Кроме того, инвестиционные продукты будут иметь свои собственные сопутствующие расходы, такие как брокерские комиссии, плата за управление и другие расходы на уровне продукта. Кроме того, с розничных брокерских счетов и IRA также могут взиматься дополнительные сборы за вспомогательные услуги, предоставляемые брокером-дилером.

FINRA признает, что брокеры-дилеры предлагают то, что они считают экономичными альтернативами, чтобы предоставить инвесторам гибкость в выборе типа доступных им счетов. Однако FINRA обеспокоена тем, что сообщения некоторых брокеров и дилеров, в которых обсуждаются сборы, могут быть несправедливыми и взвешенными и могут вводить в заблуждение.В этом Уведомлении содержится руководство для фирм по общению с общественностью, которое включает заявления или претензии в отношении сборов.

Претензии «Бесплатно» или «Бесплатно»

FINRA заметила слишком широкое толкование в материалах о продажах брокерско-дилерских фирм, что подразумевает отсутствие комиссий, взимаемых с инвесторов, имеющих счета в фирмах. В других случаях конкретные сборы, которые не взимаются, выделены и отделены от информации о других сборах, которые могут взиматься.Этот вид рекламных материалов может ввести инвесторов в заблуждение относительно стоимости открытия, обслуживания или закрытия счета.

В других случаях конкретные сборы, которые не взимаются, выделены и отделены от информации о других сборах, которые могут взиматься.Этот вид рекламных материалов может ввести инвесторов в заблуждение относительно стоимости открытия, обслуживания или закрытия счета.

Поскольку закрытие и ведение счетов, как правило, связано с некоторыми расходами для инвесторов, связанными либо с самим счетом, лежащими в его основе инвестициями, либо с услугами брокера-дилера, заявление или намек на то, что счета являются » бесплатно.» Например, обращение к учетной записи IRA как к «бесплатной IRA» или «бесплатной IRA» при наличии затрат не соответствует запрету правила 2210 на ложные, преувеличенные, необоснованные, многообещающие или вводящие в заблуждение заявления или утверждения.

Правило 2210 FINRA требует, чтобы общение между брокерами и дилерами было справедливым и сбалансированным, а также чтобы не упускалась существенная информация, которая может ввести их в заблуждение. Правило 2210 также требует, чтобы сообщения обеспечивали надежную основу для оценки фактов в отношении любого продукта или услуги. Соответственно, претензии в отношении сборов должны сопровождаться четким указанием видов сборов, которые могут взиматься. Например, если счет, предлагаемый брокером-дилером, включает плату за обслуживание и закрытие счета, плату, связанную с владением инвестициями на счете, или комиссию за брокерские услуги, отдельное требование, такое как «Начните инвестировать меньше, не открывая счет сборы» не будет соответствовать правилу.Однако претензия может быть удовлетворена, если в ней объясняются другие применяемые сборы. Например, следующее измененное утверждение может быть справедливым и сбалансированным: «Начните инвестировать дешевле и без платы за открытие счета. Могут применяться другие комиссии за открытие счета, расходы фонда, брокерские комиссии и сборы за обслуживание».

Соответственно, претензии в отношении сборов должны сопровождаться четким указанием видов сборов, которые могут взиматься. Например, если счет, предлагаемый брокером-дилером, включает плату за обслуживание и закрытие счета, плату, связанную с владением инвестициями на счете, или комиссию за брокерские услуги, отдельное требование, такое как «Начните инвестировать меньше, не открывая счет сборы» не будет соответствовать правилу.Однако претензия может быть удовлетворена, если в ней объясняются другие применяемые сборы. Например, следующее измененное утверждение может быть справедливым и сбалансированным: «Начните инвестировать дешевле и без платы за открытие счета. Могут применяться другие комиссии за открытие счета, расходы фонда, брокерские комиссии и сборы за обслуживание».

Некоторые фирмы опубликовали сообщения, в которых содержались важные заявления относительно структуры комиссионных сборов по счету, а в сноске раскрывалась информация о других сборах, которые могут взиматься. Этот тип представления не соответствует Правилу 2210(d)(1)(C) FINRA, которое предусматривает, что информация может быть помещена в легенду или сноску только в том случае, если такое размещение не будет препятствовать пониманию сообщения инвестором.

Этот тип представления не соответствует Правилу 2210(d)(1)(C) FINRA, которое предусматривает, что информация может быть помещена в легенду или сноску только в том случае, если такое размещение не будет препятствовать пониманию сообщения инвестором.

Заголовок заявления о том, что фирма не взимает ежегодную плату за обслуживание, должен включать объяснение в непосредственной близости от заголовка условий, связанных с предложением, и других применимых сборов. Например, в сообщениях может обсуждаться отсутствие ежегодной платы за обслуживание счета следующим образом:

«Ежегодная плата за обслуживание не взимается, если минимальный остаток на счете составляет 5000 долларов США. В зависимости от суммы инвестиций и времени закрытия счета могут взиматься сборы за открытие и закрытие счета.Могут быть расходы, связанные с инвестициями на счет, такие как нагрузки, расходы или брокерские комиссии. Также может взиматься плата за дополнительные услуги. Щелкните здесь , чтобы получить полное описание наших сборов.

»

»В этом примере гиперссылка в тексте «Нажмите здесь» приведет читателя к подробному раскрытию информации о платежах.

Фаучи говорит, что на дельта-вариант приходится 20% новых случаев в СШАS. и через несколько недель станет доминирующим штаммом Covid в стране.

«Он только что взорвался в Великобритании. Он превратился из незначительного варианта в более чем 90% изолятов в Великобритании», — сказал Фаучи в шоу «СЕГОДНЯ» на канале NBC. Фаучи сказал, что время удвоения этого варианта составляет около двух недель, и в настоящее время на него приходится 20% изолятов в США, которые являются недавно диагностированными инфекциями. «Итак, вы ожидаете, что просто время удвоения, знаете ли, от нескольких недель до месяца или около того, оно будет довольно доминирующим, это отрезвляющие новости.

Вариант, который впервые появился в Индии, быстро распространился по всему миру. Представители Всемирной организации здравоохранения заявили в понедельник, что дельта была обнаружена по крайней мере в 92 странах. Доктор Майк Райан, глава программ ВОЗ по чрезвычайным ситуациям, сказал, что вариант является самым быстрым и устойчивым штаммом коронавируса, и он будет «отбирать» наиболее уязвимых людей, особенно в местах с низким уровнем вакцинации против Covid-19. У.S. усилия по сдерживанию пандемии. Фаучи сказал, что текущие вакцины в США эффективны для защиты большинства людей от дельта и других вариантов. Директор CDC доктор Рошель Валенски сказала, что дельта-вариант «гипер» передается, и призвала людей пройти вакцинацию.

Доктор Майк Райан, глава программ ВОЗ по чрезвычайным ситуациям, сказал, что вариант является самым быстрым и устойчивым штаммом коронавируса, и он будет «отбирать» наиболее уязвимых людей, особенно в местах с низким уровнем вакцинации против Covid-19. У.S. усилия по сдерживанию пандемии. Фаучи сказал, что текущие вакцины в США эффективны для защиты большинства людей от дельта и других вариантов. Директор CDC доктор Рошель Валенски сказала, что дельта-вариант «гипер» передается, и призвала людей пройти вакцинацию.

Исследования показывают, что он примерно на 60% более заразен, чем альфа-вариант, появившийся в Великобритании прошлой осенью, и уже был более заразным, чем исходный штамм, появившийся в Ухане, Китай, в конце 2019 года.

Доктор Барбара Тейлор, адъюнкт-профессор инфекционных заболеваний в Центре медицинских наук Техасского университета в Сан-Антонио, сказала, что она обеспокоена тем, что летом и осенью в США, вероятно, будет много случаев дельта-варианта.

«Мы все очень обеспокоены этим», сказала она. «Похоже, что он более заразен, похоже, что он может повторно заразить людей, у которых уже был Covid. Похоже, что он вызывает более тяжелое заболевание, а в некоторых условиях, похоже, увеличивает смертность.

«Похоже, что он более заразен, похоже, что он может повторно заразить людей, у которых уже был Covid. Похоже, что он вызывает более тяжелое заболевание, а в некоторых условиях, похоже, увеличивает смертность.

Она сказала, что это особенно беспокоит людей, которые еще не были вакцинированы, и добавляет «большую срочность» усилиям по вакцинации как в США, так и во всем мире.

«Если подумать о Техасе, где у нас были большие различия в прививках между городскими и сельскими районами и имели проблемы как с доступом к вакцине, так и с ее внедрением, это означает, что большая часть нашего сообщества подвержена риску заражения вариантом, который, по-видимому, является более заразным и тяжелым», — сказала она.

Президент Джо Байден сказал на прошлой неделе вариант был особенно опасен для молодых людей, у которых самый низкий уровень вакцинации.По состоянию на пятницу на этот вариант приходилось 10% всех новых случаев в США по сравнению с 6% неделей ранее.

«Это вариант, который легче передается, потенциально более смертелен и особенно опасен для молодых людей», — сказал он в пятницу.

Согласно данным, собранным Центрами по контролю и профилактике заболеваний, в США было вакцинировано 177,6 миллиона человек хотя бы одной дозой, что составляет примерно 53% населения. Только 13,6% молодых людей в возрасте от 18 до 24 лет получили хотя бы одну дозу вакцины в США.S., по сравнению с 26% людей в возрасте от 50 до 64 лет, как показывают данные.

list-accounts-for-parent — Справочник по командам AWS CLI 1.22.46

Примечание: Вы просматриваете документацию для более старой основной версии интерфейса командной строки AWS (версия 1).

AWS CLI версии 2, последняя основная версия AWS CLI, теперь стабильна и рекомендуется для общего использования.Чтобы просмотреть эту страницу для AWS CLI версии 2, нажмите

здесь.

Дополнительные сведения см. в интерфейсе командной строки AWS версии 2.

Инструкция по установке

и

руководство по миграции.

в интерфейсе командной строки AWS версии 2.

Инструкция по установке

и

руководство по миграции.

[ аз . организации ]

Описание

Список учетных записей в организации, которые содержатся в указанном целевом корневом каталоге или организационном подразделении (OU).Если вы укажете корень, вы получите список всех учетных записей, которые не входят ни в одну из OU. Если вы укажете подразделение, вы получите список всех учетных записей только в этом подразделении, а не в каких-либо дочерних подразделениях. Чтобы получить список всех учетных записей в организации, используйте операцию ListAccounts.

Примечание

Всегда проверяйте параметр ответа NextToken на нулевое значение при вызове операции List*. Эти операции могут иногда возвращать пустой набор результатов, даже если доступно больше результатов. Значение параметра ответа NextToken равно null только , когда больше нет результатов для отображения.

Значение параметра ответа NextToken равно null только , когда больше нет результатов для отображения.

Эту операцию можно вызвать только из учетной записи управления организации или учетной записи участника, которая является делегированным администратором службы AWS.

См. также: Документация по API AWS

См. ‘aws help’ для описания глобальных параметров.

list-accounts-for-parent — это операция с разбиением на страницы. Для получения всего набора данных результатов может быть выполнено несколько вызовов API.Вы можете отключить нумерацию страниц, указав аргумент —no-paginate. При использовании —output text и —query аргумента в ответе с разбивкой на страницы аргумент —query должен извлекать данные из результатов следующих выражений запроса: Accounts

Синопсис

список учетных записей для родителя --parent-id <значение> [--cli-input-json <значение>] [--стартовый токен <значение>] [--page-size <значение>] [--max-элементов <значение>] [--generate-cli-скелет <значение>]

Опции

—родительский идентификатор (строка)

Уникальный идентификатор (ID) родительского корня или подразделения (OU), чьи учетные записи вы хотите перечислить.

—cli-ввод-json (строка) Выполняет операцию службы на основе предоставленной строки JSON. Строка JSON соответствует формату, предоставленному —generate-cli-skeleton. Если в командной строке указаны другие аргументы, значения CLI переопределяют значения, предоставленные JSON. Невозможно передать произвольные двоичные значения, используя значение, предоставленное JSON, поскольку строка будет воспринята буквально.

—начальный токен (строка)

Токен, указывающий, с чего начать разбиение на страницы.Это NextToken из ранее усеченного ответа.

Примеры использования см. в разделе Разбивка на страницы в Руководстве пользователя по интерфейсу командной строки AWS .

—размер страницы (целое число)

Размер каждой страницы для получения в сервисном вызове AWS. Это не влияет на количество элементов, возвращаемых в выводе команды. Установка меньшего размера страницы приводит к большему количеству обращений к сервису AWS и получению меньшего количества элементов при каждом вызове.

Примеры использования см. в разделе Разбивка на страницы в Руководстве пользователя по интерфейсу командной строки AWS .

Это может помочь предотвратить истечение времени ожидания вызовов службы AWS.

Это может помочь предотвратить истечение времени ожидания вызовов службы AWS.—max-items (целое число)

Общее количество элементов, возвращаемых в выводе команды. Если общее количество доступных элементов превышает указанное значение, в выходных данных команды предоставляется NextToken. Чтобы возобновить разбиение на страницы, укажите значение NextToken в аргументе начального маркера последующей команды. Не используйте элемент ответа NextToken непосредственно за пределами интерфейса командной строки AWS.

Примеры использования см. в разделе Разбивка на страницы в Руководстве пользователя по интерфейсу командной строки AWS .

—generate-cli-скелет (строка)

Печатает скелет JSON в стандартный вывод без отправки запроса API. Если не задано значение или введено значение, печатает образец ввода JSON, который можно использовать в качестве аргумента для —cli-input-json. Если предоставляется выходное значение, он проверяет входные данные команды и возвращает образец вывода JSON для этой команды.

Если предоставляется выходное значение, он проверяет входные данные команды и возвращает образец вывода JSON для этой команды.

См. ‘aws help’ для описания глобальных параметров.

Примеры

Чтобы получить список всех учетных записей в указанном родительском корне или OU

В следующем примере показано, как запросить список учетных записей в OU:

организации aws list-accounts-for-parent --parent-id ou-examplerootid111-exampleouid111

Выходные данные включают список объектов сводки счетов.

{

"Счета": [

{

"Arn": "arn:aws:organizations::111111111111:account/o-exampleorgid/333333333333",

"JoinedMethod": "ПРИГЛАШЕН",

«JoinedTimestamp»: 1481835795.536,

"Идентификатор": "333333333333",

"Имя": "Учетная запись разработки",

"Электронная почта": "juan@example. com",

"Статус": "АКТИВЕН"

},

{

"Arn": "arn:aws:organizations::111111111111:account/o-exampleorgid/444444444444",

"JoinedMethod": "ПРИГЛАШЕН",

«JoinedTimestamp»: 1481835812.143,

"Идентификатор": "444444444444",

"Имя": "Тестовая учетная запись",

"Электронная почта": "anika@example.ком",

"Статус": "АКТИВЕН"

}

]

}

com",

"Статус": "АКТИВЕН"

},

{

"Arn": "arn:aws:organizations::111111111111:account/o-exampleorgid/444444444444",

"JoinedMethod": "ПРИГЛАШЕН",

«JoinedTimestamp»: 1481835812.143,

"Идентификатор": "444444444444",

"Имя": "Тестовая учетная запись",

"Электронная почта": "anika@example.ком",

"Статус": "АКТИВЕН"

}

]

}

com",

"Статус": "АКТИВЕН"

},

{

"Arn": "arn:aws:organizations::111111111111:account/o-exampleorgid/444444444444",

"JoinedMethod": "ПРИГЛАШЕН",

«JoinedTimestamp»: 1481835812.143,

"Идентификатор": "444444444444",

"Имя": "Тестовая учетная запись",

"Электронная почта": "anika@example.ком",

"Статус": "АКТИВЕН"

}

]

}

Выход

Аккаунты -> (список)

Список учетных записей в указанном корне или OU.

(структура)

Содержит информацию об учетной записи AWS, которая является членом организации.

Идентификатор -> (строка)

Уникальный идентификатор (ID) учетной записи.

Шаблон регулярного выражения для строки идентификатора учетной записи требует ровно 12 цифр.

Арн -> (строка)

Электронная почта -> (строка)

Адрес электронной почты, связанный с учетной записью AWS.

Шаблон регулярного выражения для этого параметра представляет собой строку символов, представляющую стандартный адрес электронной почты в Интернете.

Имя -> (строка)

Понятное имя учетной записи.

Шаблон регулярного выражения, используемый для проверки этого параметра, представляет собой строку, состоящую из любых символов в диапазоне символов ASCII.

Статус -> (строка)

Статус учетной записи в организации.

JoinMethod -> (строка)

Способ присоединения учетной записи к организации.

JoinedTimestamp -> (метка времени)

Дата, когда учетная запись стала частью организации.

NextToken -> (строка)

Если присутствует, указывает, что доступно больше выходных данных, чем включено в текущий ответ.

Используйте это значение в параметре запроса NextToken при последующем вызове операции, чтобы получить следующую часть выходных данных. Вы должны повторять это до тех пор, пока элемент ответа NextToken не вернется как null .

Используйте это значение в параметре запроса NextToken при последующем вызове операции, чтобы получить следующую часть выходных данных. Вы должны повторять это до тех пор, пока элемент ответа NextToken не вернется как null .704 — Запросы и списания со счетов в фонде компенсации по безработице; условия расходования пособий, возмещений и администрирования

23-704 — Запросы и списания со счетов в фонде пособий по безработице; условия расходования пособий, возмещения и администрирования23-704. Требование и снятие средств со счетов в фонде пособий по безработице; условия расходов на льготы, возмещение и администрирование

A. Денежные средства, реквизированные со счета этого штата в целевом фонде по безработице, должны использоваться исключительно для выплаты пособий и возмещения в соответствии с настоящей главой в соответствии с утвержденными правилами, за исключением денежных средств, зачисленных на счет этого штата в целевом фонде по безработице в соответствии с статья 903 закона о социальном обеспечении с внесенными в нее поправками должна использоваться исключительно в соответствии с подразделом E настоящей статьи. Департамент время от времени должен запрашивать из целевого фонда по безработице такие суммы, не превышающие суммы, находящиеся на государственном счете в нем, которые он считает необходимыми для выплаты пособий и возмещений в течение разумного будущего периода. После их получения казначей вносит деньги на счет пособий и оплачивает ордера на выплату пособий и возмещений исключительно со счета пособий. Если департамент считает, что такая практика приведет к более эффективному управлению, он, в свою очередь, может снять со счета пособий суммы, которые он сочтет необходимыми для выплаты пособий на разумный период в будущем, и положить такие суммы на счет департамента в банке. или публичный депозитарий по своему выбору и выдает против него чеки в счет выплаты пособий заявителям, имеющим на это право в соответствии с законом.Денежные средства должны быть обеспечены депозитарием в том же объеме и таким же образом, как это требуется общим депозитарным законом штата.

Департамент время от времени должен запрашивать из целевого фонда по безработице такие суммы, не превышающие суммы, находящиеся на государственном счете в нем, которые он считает необходимыми для выплаты пособий и возмещений в течение разумного будущего периода. После их получения казначей вносит деньги на счет пособий и оплачивает ордера на выплату пособий и возмещений исключительно со счета пособий. Если департамент считает, что такая практика приведет к более эффективному управлению, он, в свою очередь, может снять со счета пособий суммы, которые он сочтет необходимыми для выплаты пособий на разумный период в будущем, и положить такие суммы на счет департамента в банке. или публичный депозитарий по своему выбору и выдает против него чеки в счет выплаты пособий заявителям, имеющим на это право в соответствии с законом.Денежные средства должны быть обеспечены депозитарием в том же объеме и таким же образом, как это требуется общим депозитарным законом штата.

B. Расходы денежных средств на счете пособий и возмещения с клирингового счета не должны регулироваться какими-либо положениями закона, требующими специальных ассигнований или иного официального освобождения государственными служащими денежных средств, находящихся на их хранении.

C. Все претензии, ордера или другие документы, используемые департаментом для выплаты пособий и возмещения, должны быть подписаны сотрудником, назначенным для этой цели директором.