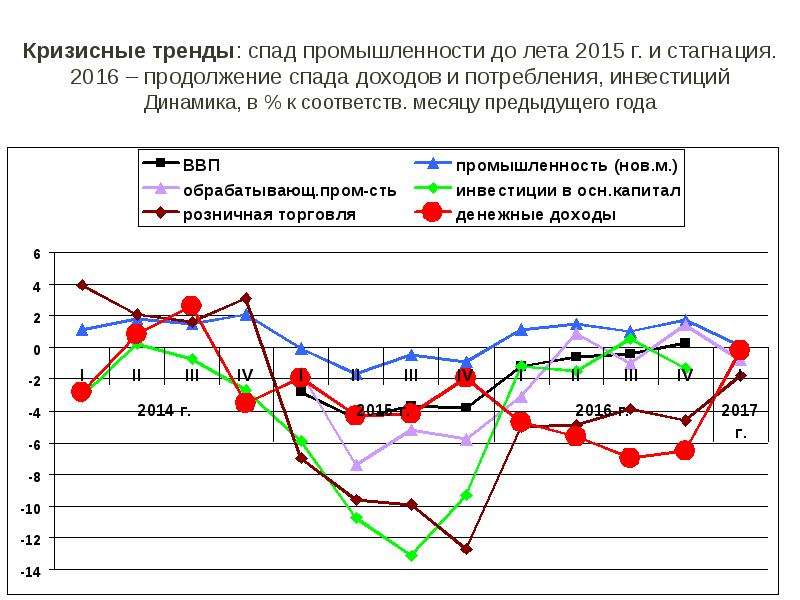

Спад производства в РФ из-за кризиса составит 0,5-1% в 2020 году — Российская газета

Уже нет сомнений, что мир столкнулся с новым глобальным кризисом.

Для России многое напоминает 2008 год, когда резкий спад в мировой экономике сократил внешний спрос на наши нефть, газ и металлы, а глубокое падение нефтяных цен снизило внутренний спрос и бюджетные доходы.

Однако есть и важные отличия по сравнению со всеми кризисами, через которые нам привелось пройти. Прежде источником дестабилизации неизменно служили те или иные сбои на финансовых рынках, перепроизводство нефти либо другие чисто экономические обстоятельства. Сейчас же кризис начался со вспышки заболевания, унесшего 3,3 тысячи жизней в Китае, и продолжился мерами, принимаемыми во всем мире для борьбы с пандемией, несмотря на наносимый при этом серьезнейший удар по экономической деятельности. В результате первичным звеном кризисного механизма стали беспрецедентные меры по изоляции от иностранцев, введение карантина и минимизация контактов между гражданами внутри каждой страны. Наибольшие потери понесли транспорт, туризм, общественное питание, все сектора индустрии досуга, однако переход в режим удаленной работы в той или иной мере сказался почти на всех видах деятельности. На следующем этапе возникший спад, как эпидемия, распространяется по всей экономике, причем с усилением. Примером может служить Китай, где в первые два месяца года, впервые за последние 30 лет, промышленное производство упало, причем сразу на 13,5%, а объем экспорта снизился более чем на 17%. По некоторым оценкам, ВВП Китая сократится в первом квартале более чем на 5%.

Наибольшие потери понесли транспорт, туризм, общественное питание, все сектора индустрии досуга, однако переход в режим удаленной работы в той или иной мере сказался почти на всех видах деятельности. На следующем этапе возникший спад, как эпидемия, распространяется по всей экономике, причем с усилением. Примером может служить Китай, где в первые два месяца года, впервые за последние 30 лет, промышленное производство упало, причем сразу на 13,5%, а объем экспорта снизился более чем на 17%. По некоторым оценкам, ВВП Китая сократится в первом квартале более чем на 5%.

Что ждет тогда российскую экономику?

Начнем с того, что МВФ предсказывает общий спад мировой экономики, не меньший, чем во время «Великой рецессии» 2008-2009 годов. Это означает, что сокращение глобального ВВП может оказаться не таким большим (тогда оно составило лишь 0,1%), однако в прошлом году он увеличился на 3%, а в этом еще недавно ожидался рост на 3,4%. Некоторые крупнейшие международные банки предсказывают еще более значительный спад, не менее чем на 1%. Резкое торможение внешнего спроса может тогда вычесть из роста российской экономики как минимум 1 процентный пункт.

Резкое торможение внешнего спроса может тогда вычесть из роста российской экономики как минимум 1 процентный пункт.

Суммарное влияние ударов с трех сторон по экономике можно оценить как потерю 2-2,5 процента ВВП

Далее, критически важной остается цена на нефть. Коллапс авиаперевозок и сокращение остальных видов спроса на нефть, по прогнозам Международного энергетического агентства, уменьшит мировое потребление нефти на 1%. Одновременное увеличение ее добычи из-за прекращения соглашения ОПЕК+ приведет к резкому падению цен на нефтяном рынке. Ожидается, что оно будет особенно глубоким во втором квартале, когда в большинстве крупных стран (кроме Китая и Кореи, где эпидемия практически завершилась) будут действовать самые жесткие меры и ограничения. В результате цена на нефть марки Brent во втором квартале может упасть до 17 долларов за баррель (для российской нефти Urals это означает среднюю цену 15 долларов). Правда, во втором полугодии ожидается восстановление спроса на нефть до нормального уровня, однако в целом за год ожидаемая средняя цена, вероятно, составит 30-35 долларов за баррель. Уроки, извлеченные из предшествующих кризисов и правительством, и Банком России, и компаниями (в частности, действующее бюджетное правило и режим плавающего валютного курса), позволят смягчить последствия низких цен на нефть. Однако по итогам года все же можно ожидать сокращения роста еще на 1 процентный пункт.

Уроки, извлеченные из предшествующих кризисов и правительством, и Банком России, и компаниями (в частности, действующее бюджетное правило и режим плавающего валютного курса), позволят смягчить последствия низких цен на нефть. Однако по итогам года все же можно ожидать сокращения роста еще на 1 процентный пункт.

Наконец, третий удар по экономике — вынужденные меры по изоляции работников и соблюдению карантина — может «стоить» примерно столько же, как и два предыдущих фактора (1-1,5 процентных пункта роста).

Как и в ходе прошлых кризисов, сжатие спроса в сочетании с удорожанием доллара и евро резко уменьшит величину импорта, что позволит частично компенсировать негативные последствия для отечественного производства.

Существенно смягчат последствия кризиса и меры, предпринимаемые правительством и Банком России. Наиболее значительный пакет мер был объявлен президентом Владимиром Путиным в его обращении к гражданам 25 марта — он включает выплаты семьям с детьми, увеличение пособий по безработице, каникулы по потребительским и ипотечным кредитам, поддержку малого и среднего бизнеса и т. д. Ранее были объявлены меры по поддержке наиболее уязвимых отраслей (таких как авиаперевозки), а также стимулирование кредитования производства за счет госгарантий и других инструментов. Важную роль в финансировании всех этих антикризисных решений сыграет Фонд национального благосостояния. Кроме того, средства фонда позволят покрыть неизбежные потери поступлений в бюджетную систему, без сокращения запланированных государственных расходов.

д. Ранее были объявлены меры по поддержке наиболее уязвимых отраслей (таких как авиаперевозки), а также стимулирование кредитования производства за счет госгарантий и других инструментов. Важную роль в финансировании всех этих антикризисных решений сыграет Фонд национального благосостояния. Кроме того, средства фонда позволят покрыть неизбежные потери поступлений в бюджетную систему, без сокращения запланированных государственных расходов.

Пережить падение цены барреля до 15 долларов помогут плавающий курс рубля и бюджетное правило

Подводя итог, можно оценить суммарное влияние кризиса на российскую экономику как потерю 2-2,5 процентных пункта ВВП, что означает спад производства на 0,5-1% в 2020 году.

Конечно, в силу беспрецедентного характера и масштаба кризиса все оценки и прогнозы носят достаточно условный характер, пока можно говорить лишь об ожиданиях на данный момент.

Решая тяжелейшие сегодняшние задачи, надо думать и о том, как выводить экономику из спада после завершения кризиса. Почти наверняка условия для нее окажутся намного худшими, чем они были в последние годы с точки зрения внешнего спроса, цен на нефть, потоков капитала и большинства других важных факторов. По всей вероятности, для решения поставленных прежде задач потребуются значительно более энергичные меры по поддержке экономического роста.

Почти наверняка условия для нее окажутся намного худшими, чем они были в последние годы с точки зрения внешнего спроса, цен на нефть, потоков капитала и большинства других важных факторов. По всей вероятности, для решения поставленных прежде задач потребуются значительно более энергичные меры по поддержке экономического роста.

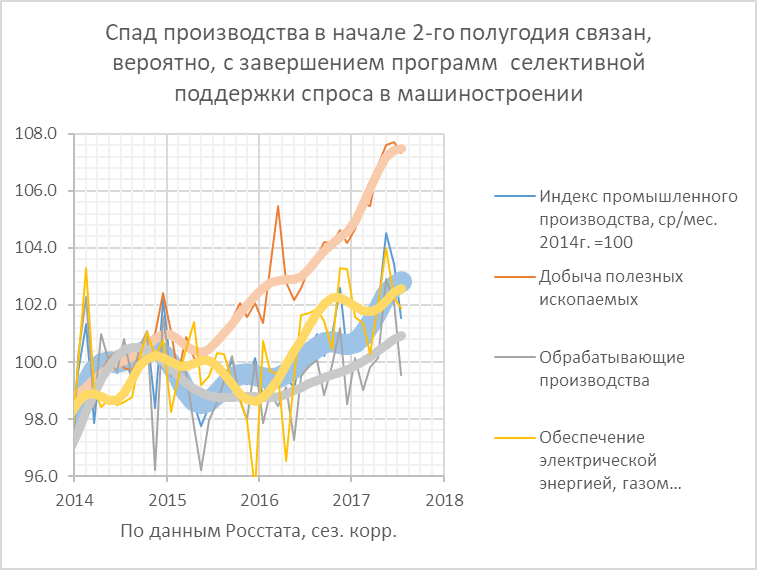

Спад в промышленности: в чем причина?

Публикации — Межотраслевые исследования

В ноябре, по данным Росстата, промышленное производство в России снизилось на 3,6 процента в годовом выражении. Это максимальные темпы падения с октября 2009 года. Ключевой фактор — снижение производственных показателей в нефтяной отрасли. Заместитель руководителя департамента исследований ТЭК ИПЕМ Евгений Рудаков прокомментировал Deutsche Welle ситуацию со снижением объёмов добычи нефти в России и её влиянием на промышленность.

— Евгений Николаевич, каков ваш прогноз на конец 2017 года по динамике промышленного роста? Будет ли год хуже/лучше 2016-го?

— Итоговый рост в промышленности в 2017 году будет, конечно, ниже, чем в 2016 году. Это объясняется, прежде всего, тем, что в этом году ресурсов для восстановительного роста в промышленности практически не осталось, значительная часть спада была отыграна еще в прошлом году.

Это объясняется, прежде всего, тем, что в этом году ресурсов для восстановительного роста в промышленности практически не осталось, значительная часть спада была отыграна еще в прошлом году.

— Какие сегменты промышленности сократили производство в наибольшей степени, какие в наименьшей и с чем это связано?

— В 2017 году, на наш взгляд, среди всей обрабатывающей промышленности стоит выделить результаты металлургического сектора и автопрома. Объем производства в металлургии вопреки многим ожиданиям заметно сократился. В первую очередь, за счет внешнего рынка, где на фоне избыточного предложения многие страны активизировали такие инструменты, как антидемпинговые таможенные пошлины в отношении российских производителей. Производство автомобилей, напротив, выросло вслед за двузначным ростом продаж. Основным фактором роста является реализация накопленного или отложенного спроса. Кроме того, продолжается реализация нескольких государственных программ по поддержке спроса.

— Как я понимаю, из-за снижения добычи нефти и газа промышленность получает меньше заказов. На каких предприятиях это отражается в первую очередь?

— Снижение показателей добычи нефти характерно лишь для последних 3-х месяцев и вызвано аномально высокой базой прошлого года, которая была необходима России для выполнения обязательств соглашения с ОПЕК и независимыми производителями о сокращении добычи. В целом же отрасли ТЭК стабильно растут и остаются определяющими секторами российской промышленности. Объем заказов для российской промышленности от предприятий ТЭК в последние несколько лет определяется не только и не столько динамикой добычи нефти и газа, сколько влиянием секторальных санкций, развитием программы импортозамещения, политикой государства в части налогообложения отрасли (ключевого фактора привлекательности инвестиций в разработку месторождений) и политикой Евросоюза относительно новых российских трубопроводных проектов.

— Чем топтание промышленности на нулевой отметке роста чревато для развития экономики в целом?

— Промышленность оказывает определяющее влияние на рост экономики. Прямое влияние очевидно – промышленность генерирует около четверти всего ВВП. Кроме этого, существует и косвенное влияние, так как промышленность определяет динамику многих смежных секторов: строительства, торговли, транспорта. В сумме с промышленностью эти сектора обеспечивают более 50% валовой добавленной стоимости. Поэтому зависимость экономического роста от динамики промышленного производства трудно переоценить.

Прямое влияние очевидно – промышленность генерирует около четверти всего ВВП. Кроме этого, существует и косвенное влияние, так как промышленность определяет динамику многих смежных секторов: строительства, торговли, транспорта. В сумме с промышленностью эти сектора обеспечивают более 50% валовой добавленной стоимости. Поэтому зависимость экономического роста от динамики промышленного производства трудно переоценить.

— Ваш прогноз по промышленному росту на 2018 год. От чего будет дальше зависеть динамика?

— Если рассматривать влияние на промышленный рост только тех факторов, которыми можно управлять, то одним из важнейших в 2018 году будет влияние денежно-кредитной политики. Продолжится ли снижение ключевой ставки и последуeт ли за этим снижение кредитных ставок для промышленности – от этого во многом зависит динамика инвестиций в основной капитал, а, значит, и будущие перспективы промышленного и экономического роста.

Статью «Обратная сторона роста нефтяных цен для России» с комментарием эксперта ИПЕМ можно прочитать по ссылке.

29 декабря, 2017

Следите за новостями и публикациями ИПЕМ на официальной странице в Facebook!

Также по теме:

Что указывает на экономический спад

Наметилась тенденция к экономическому спаду. Индекс деловой активности PMI обрабатывающих отраслей от Markit опустился за месяц на 1,6 балла – с 47,2 до 45,6 пункта – и показал худший результат за десять лет. Сфера услуг, к слову, тоже демонстрирует снижение – на 0,2 пункта – по отношению к октябрю, но там в отличие от обрабатывающего сектора PMI превышает 55 пунктов (значение ниже планки в 50 пунктов – замедление, выше – рост).

Падение наблюдается уже с начала года. В октябре показатель усредненного объема промышленного производства упал на полпроцента по отношению к сентябрю. Оптимизма это, конечно, не прибавляет, поскольку свидетельствует об ослаблении спроса внутри страны, а также о снижении экспорта.

Однако если с экспортом все более-менее понятно – торговые войны вносят свою лепту в общую картину, характерную, впрочем, для многих стран. То внутреннее потребление продукции промышленных предприятий обусловлено прежде всего снижением инвестиционной активности. Банки до сих пор с большой осторожностью выдают кредиты представителям реального сектора экономики, несмотря на прилагаемые Центробанком усилия, стимулирующие доступность финансовых ресурсов. Отсюда отсутствие более-менее заметных проектов в обрабатывающих отраслях, позволяющих предприятиям развиваться. Как следствие, экономика стагнирует.

То внутреннее потребление продукции промышленных предприятий обусловлено прежде всего снижением инвестиционной активности. Банки до сих пор с большой осторожностью выдают кредиты представителям реального сектора экономики, несмотря на прилагаемые Центробанком усилия, стимулирующие доступность финансовых ресурсов. Отсюда отсутствие более-менее заметных проектов в обрабатывающих отраслях, позволяющих предприятиям развиваться. Как следствие, экономика стагнирует.

Любопытно, что данные Росстата входят в противоречие с показателями деловой активности, что объясняется различиями в методиках расчетов, которые в случае статистического ведомства учитывают весь производимый объем продукции, в том числе опережающий спрос. В этом плане показательны данные грузоперевозок различными видами транспорта по отдельным категориям грузов. Они помогают увидеть не только, в каких конкретно отраслях наблюдается снижение спроса, но и понять, с чем оно связано.

В частности, региональные перевозки в и без того ограниченную навигацию на внутренних водных путях за 10 месяцев этого года упали на 6,7%, что объясняется в основном неурожаем зерновых и падением их экспорта.

Погрузка на сети РЖД цемента в ноябре сократилась на 11,1% по сравнению с аналогичным периодом 2018 года, составив 1,6 миллиона тонн. Вместе с тем наблюдалось снижение активности на рынке строительства жилья, что связано в том числе с изменениями в законодательстве, заставившими представителей отрасли сосредоточиться на завершении долгостроев и отложить новые объекты до лучших времен. Еще больше снизилась перевозка лесозаготовок – почти на 19,5%, что обусловлено падением спроса, как со стороны внешних рынков, так и на внутреннем, а также введением квот на вывоз древесины с Дальнего Востока.

Погрузку на сети РЖД вообще можно рассматривать как некий маркер состояния экономики. Мы помним, например, как крутой спад грузоперевозок в конце 2012 года стал предвестником стагнации экономики, а в 2008 году – кризиса. Данные за этот год так же рисуют тревожную картину. За прошедший месяц показатель погрузки составил 105,5 миллионов тонн, а это почти на 2% меньше, чем в ноябре 2018 года.

Аналогичная ситуация характерна для всех видов транспорта. Коммерческие перевозки грузов на протяжении всего года демонстрируют отрицательную динамику: тот же Росстат зафиксировал в сентябре падение на 5,4%.

Грузоперевозки воздушным транспортом за 10 месяцев года также сократились – на 4,1%. Даже, на первый взгляд, благополучный сектор автомобильного транспорта, год от года наращивавший объемы транспортируемых грузов, показал снижение роста более чем на процент. Все это явное свидетельство наблюдаемого спада производства в стране.

Кроме того, как бы ни влияли западные санкции на изолированность России и ориентированность на внутренний рынок, настроение экономики национальной в той или иной степени зависит от самочувствия мировой. А она тоже не в лучшем положении. Так, согласно опросу о состоянии мировой экономики GECS, в третьем квартале этого года уровень экономической уверенности достиг самой низкой за последние 8 лет отметки.

Есть уверенность, о чем говорят в деловых кругах разных стран, что ситуация стабилизируется, когда обе державы смогут договориться и экономика потребления вновь запустит инвестиционный механизм экономики производства. Пока же рынки замерли в ожидании перемен, в том числе и российский рынок нефти, а его состояние пока остается главным индикатором для реального сектора экономики России. За прошлый месяц экспорт нефти упал на 4,2% по отношению к ноябрю 2018-го, также сократилось производство нефтепродуктов, в частности бензина. Соответственно снизились железнодорожные перевозки сырья.

Впрочем, чем бы не закончились переговоры США и Китая, российским властям следует продолжать работать в направлении улучшения инвестиционного климата, стимулирования промышленности в плане предоставления налоговых и иных льгот, вовлечения банковского сектора в реализацию бизнес-проектов. Уже сейчас можно говорить о предпосылках для улучшения ситуации, связанных с ростом финансирования национальных проектов, что должно положительно отразиться на обрабатывающей промышленности. В целом же важно разработать меры не просто по исправлению ситуации, а по ее предупреждению, для чего, как представляется, иногда достаточно наладить продуктивное взаимодействие между всеми заинтересованными сторонами.

Уже сейчас можно говорить о предпосылках для улучшения ситуации, связанных с ростом финансирования национальных проектов, что должно положительно отразиться на обрабатывающей промышленности. В целом же важно разработать меры не просто по исправлению ситуации, а по ее предупреждению, для чего, как представляется, иногда достаточно наладить продуктивное взаимодействие между всеми заинтересованными сторонами.

Автор — профессор Высшей школы экономики

В ФРГ зафиксирован максимальный спад производства за послевоенный период | Новости из Германии о Германии | DW

В апреле текущего года в немецкой промышленности зафиксирован максимальный спадв послевоенной истории. По сравнению с мартом производство в реальном секторе в апреле сократилось на 17,9 процента, сообщило в понедельник, 8 июня, Федеральное статистическое ведомство. По сравнению с апрелем прошлого года промышленное производство сократилось на 25,3 процента.

Такое развитие связывают с ограничительными мерами, введенными в стране в конце марта для борьбы с эпидемией коронавируса. Свою роль сыграла остановка конвейеров на несколько недель в большинстве автомобильных концернов, в результате чего падение производства в автомобильной отрасли в апреле достигло 74,6 процента. Производство промышленных полуфабрикатов упало на 13,8 процента, потребительских товаров — на 8,7 процента, промышленного оборудования — на 35,3 процента. Меньше всего пострадала строительная отрасль (-4,1 процента).

Свою роль сыграла остановка конвейеров на несколько недель в большинстве автомобильных концернов, в результате чего падение производства в автомобильной отрасли в апреле достигло 74,6 процента. Производство промышленных полуфабрикатов упало на 13,8 процента, потребительских товаров — на 8,7 процента, промышленного оборудования — на 35,3 процента. Меньше всего пострадала строительная отрасль (-4,1 процента).

В отраслях промышленности, ориентированных на экспорт, в апреле заказы сократились на 25,3 процента по сравнению с мартом. Компании ожидают, что в ближайшие три месяца производство продолжит сокращаться, однако меньшими темпами. Соответствующий барометр мюнхенского Института экономических исследований ifo в мае изменился с -51 до -21,4 балла. Как заметил эксперт ifo Клаус Вольрабе (Klaus Wohlrabe), это самый значительный рост показателя с момента воссоединения Германии, но он означает всего лишь, что рецессия резко замедляется.

При этом отрицательный тренд в реальном секторе немецкой экономики начался еще в феврале, когда по сравнению с предыдущим месяцем производство сократилось на 9,2 процента, и продолжился в марте (-8,9 процента).

Смотрите также:

Как мир борется с коронавирусом

Пандемией коронавируса охвачено более 188 стран

Общее число заразившихся коронавирусом в мире к 12 июня, по данным Университета Джонcа Хопкинса, составило около 7,5 млн человек, эпидемия охватила не менее 188 стран и территорий. Выздоровели около 3,5 млн человек, свыше 420 тысяч скончались от последствий коронавирусной инфекции.

Как мир борется с коронавирусом

По всему миру отменяют мероприятия

Из-за распространения коронавируса SARS-CoV-2 по всему миру отменяют публичные — прежде всего, спортивные — мероприятия. На год позже перенесены Олимпийские игры в Токио, в ФРГ отменены крупнейшая в мире туристическая ярмарка ITB в Берлине, Лейпцигская книжная ярмарка, Ремесленная ярмарка в Мюнхене, а также ежегодный пивной фестиваль Октоберфест (на фото).

Как мир борется с коронавирусом

Европа пытается защититься от коронавируса

Опасаясь стремительного распространения коронавируса, практически все страны Евросоюза закрыли национальные границы.

Занятия в учебных заведениях поначалу были полностью отменены, позже — восстановлены в сильно ограниченном объеме. На фотографии: медицинский работник на границе Австрии с Италией измеряет температуру водителю автомобиля. Повышенная температура — повод для запрета на въезд в страну.

Занятия в учебных заведениях поначалу были полностью отменены, позже — восстановлены в сильно ограниченном объеме. На фотографии: медицинский работник на границе Австрии с Италией измеряет температуру водителю автомобиля. Повышенная температура — повод для запрета на въезд в страну.Как мир борется с коронавирусом

Италия, Испания, Великобритания

Первыми в Европе коронавирус наиболее сильно поразил Италию и Испанию. В Италии карантин на территории всей страны был введен уже с 9 марта. Улицы и площади итальянских городов опустели, а в поддержании общественного порядка была задействована армия (см. фото).К концу мая максимальное число смертей от SARS-CoV-2 в Европе зафиксировано в Великобритании.

Как мир борется с коронавирусом

Германия: постепенное смягчение карантинных мер

До 25 февраля в ФРГ было зарегистрировано всего 16 случаев заражения коронавирусом. Но затем число стало резко расти. К 12 июня число инфицированных превысило 186 тысяч человек.

Большее всего заражений — в землях Бавария, Северный Рейн — Вестфалия и Баден-Вюртемберг. Погибли около 8,7 тысяч человек. С 27 апреля в стране начато постепенное смягчение карантинных мер.Как мир борется с коронавирусом

Ажиотажный спрос на дезинфицирующие средства

Из-за вспышки коронавируса в Германии возник ажиотажный спрос на дезинфицирующие средства и жидкое мыло. В супермаркетах и магазинах бытовой химии поначалу пустовали полки, прежде забитые всевозможными флаконами и тюбиками с антисептиками. К маю снабжение было восстановлено. В некоторых магазинах только висят объявления с просьбой не покупать товары для создания запасов дома.

Как мир борется с коронавирусом

Коронавирус добрался до России

Число инфицированных коронавирусом в России к 12 июня превысило 510 тысяч человек. Наибольшее число заболевших зарегистрировано в Москве, Подмосковье, Санкт-Петербурге и Нижегородской области. В Москве и МО с 15 апреля действует всеобщий пропускной режим.

Платформу по выдаче таких цифровых пропусков планируют ввести также еще в 21 регионе России.Как мир борется с коронавирусом

Израиль: жесткий карантин принес результаты

В Израиле к 12 июня коронавирус диагностирован более чем у 18 тысяч человек. В стране были приняты жесткие меры по борьбе с распространением коронавируса включая полный карантин и запрет на въезд в страну иностранцев. С 19 апреля началось постепенное смягчение карантинных мер, открылись отдельные непродовольственные магазины и возобновилось движение общественного транспорта.

Как мир борется с коронавирусом

Иран: реальные цифры могут быть намного хуже официальных

К 12 июня в Иране зарегистрировано более 180 тысяч заболевших и более 8,5 тысяч смертей. Не исключено однако, что в действительности цифры могут быть намного выше. Пытаясь предотвратить распространение вируса, иранские власти поручили обильно заливать улицы городов дезинфицирующими средствами (на фото).

Как мир борется с коронавирусом

Китай: эпидемия коронавируса пошла на спад

Между тем в Китае, где в конце 2019 года началась вспышка SARS-CoV-2, новых случаев заражений нет. Большинство больниц, построенных для инфицированных коронавирусом в Ухане, закрыты. На фотографии — медики одного из временных госпиталей в Ухане на церемонии его закрытия. Всего в Китае коронавирусной инфекцией заболели около 84 тысяч человек, умерли около 4600.

Как мир борется с коронавирусом

Кто наиболее подвержен коронавирусной инфекции?

Наиболее опасна коронавирусная инфекция для пожилых людей старше 80 лет и людей с хроническими сердечно-сосудистыми, респираторными заболеваниями, диабетом и гипертонией. Именно в этих группах максимальный риск летального исхода. Еще одна группа риска — медицинские работники. У большинства пациентов — около 80 процентов — болезнь проходит в легкой или относительно легкой форме.

Как мир борется с коронавирусом

Когда появится вакцина от коронавируса?

Число лабораторий, работающих над созданием вакцины против коронавируса SARS-CoV-2 по всему миру, невозможно сосчитать.

Ученые уже создали несколько вариантов вакцины и тестируют их на животных. В США и Великобритании проводятся и испытания на людях. Но при самом благоприятном течении событий вакцина может появиться на рынке не ранее середины 2021 года.Автор: Марина Барановская, Дженнифер Пальке

Занятия в учебных заведениях поначалу были полностью отменены, позже — восстановлены в сильно ограниченном объеме. На фотографии: медицинский работник на границе Австрии с Италией измеряет температуру водителю автомобиля. Повышенная температура — повод для запрета на въезд в страну.

Занятия в учебных заведениях поначалу были полностью отменены, позже — восстановлены в сильно ограниченном объеме. На фотографии: медицинский работник на границе Австрии с Италией измеряет температуру водителю автомобиля. Повышенная температура — повод для запрета на въезд в страну. Большее всего заражений — в землях Бавария, Северный Рейн — Вестфалия и Баден-Вюртемберг. Погибли около 8,7 тысяч человек. С 27 апреля в стране начато постепенное смягчение карантинных мер.

Большее всего заражений — в землях Бавария, Северный Рейн — Вестфалия и Баден-Вюртемберг. Погибли около 8,7 тысяч человек. С 27 апреля в стране начато постепенное смягчение карантинных мер. Платформу по выдаче таких цифровых пропусков планируют ввести также еще в 21 регионе России.

Платформу по выдаче таких цифровых пропусков планируют ввести также еще в 21 регионе России.

Ученые уже создали несколько вариантов вакцины и тестируют их на животных. В США и Великобритании проводятся и испытания на людях. Но при самом благоприятном течении событий вакцина может появиться на рынке не ранее середины 2021 года.

Ученые уже создали несколько вариантов вакцины и тестируют их на животных. В США и Великобритании проводятся и испытания на людях. Но при самом благоприятном течении событий вакцина может появиться на рынке не ранее середины 2021 года.

В 2022 году темпы роста экономики в Европе и Центральной Азии снизятся почти наполовину по сравнению с предыдущим годом

Согласно докладу, в следующем году в странах с развитой экономикой ожидается восстановление объемов производства и инвестиций к уровню, существовавшему до пандемии. А вот темпы роста в большинстве регионов с формирующимися рынками и развивающимися экономиками в 2022–23 годах вернутся к средним показателям десятилетия, предшествовавшего пандемии. Таких темпов роста будет недостаточно, чтобы компенсировать спад производства во время пандемии.

Эксперты опасаются, что изменение климата приведет к дальнейшему колебанию мировых цен на сырьевые товары. Существуют опасения по поводу вспышек социальной напряженности в результате роста неравенства, вызванного пандемией.

Существуют опасения по поводу вспышек социальной напряженности в результате роста неравенства, вызванного пандемией.

Ситуация в регионах

Регион Европы и Центральной Азии будет ближе всего к траектории, существовавшей до пандемии, а Южная Азия – дальше всего от нее.

Согласно данным доклада, в 2021 году объем производства в Европе и Центральной Азии вырос на 5,8 процента, что свидетельствует о более быстром, чем предполагалось ранее, восстановлении внутреннего спроса на протяжении большей части этого года.

Укрепление экономической активности в зоне евро и повышение цен на сырье способствовали росту экспорта и притоку денежных переводов, что оказало дополнительную поддержку процессам восстановления в регионе.

Тем не менее, недавно представленные данные указывают на то, что воздействие нынешней волны пандемии будeт иметь негативные последствия, в том числе из-за ужесточения ограничений на передвижение внутри стран и запрета на международные поездки.

Сократилось число новых экспортных заказов, что свидетельствует об ослаблении внешнего спроса и о наличии проблем в снабжении. Уровень потребительского доверия в регионе Европы и Центральной Азии снижается в связи с увеличением числа случаев заражения COVID-19, ростом инфляции и усилением политической неопределенности. Центральные банки многих стран региона быстро сворачивают меры стимулирующей денежно-кредитной политики. Поводом к этому стал всплеск цен, из-за которого инфляция превысила целевые показатели почти во всех странах региона, где проводилась политика целенаправленного инвестирования.

Перспективы в регионе

Согласно прогнозам, в 2022 году темпы роста экономики в Европы и Центральной Азии снизятся до 3 процентов – почти наполовину по сравнению с 2021 годом, так как ужесточение макроэкономической политики и новые волны COVID-19, в том числе его штамма «омикрон», будут оказывать дальнейшее негативное воздействие на спрос.

На фоне свертывания мер бюджетно-финансовой поддержки, на 2023 год в регионе прогнозируется дальнейшее замедление экономического роста, темпы которого не превысят 2,9 процента. Ожидается, что в 2023 году стимулирующее воздействие внешнего спроса сойдет на нет на фоне снижения темпов роста экономики во всем мире и в зоне евро и понижения цен на сырьё. ВВП на душу населения, по прогнозам, окажется в 2023 году примерно на 1,5 процента ниже его до пандемического уровня.

Ожидается, что в 2023 году стимулирующее воздействие внешнего спроса сойдет на нет на фоне снижения темпов роста экономики во всем мире и в зоне евро и понижения цен на сырьё. ВВП на душу населения, по прогнозам, окажется в 2023 году примерно на 1,5 процента ниже его до пандемического уровня.

В Российской Федерации в 2022 году ожидается замедление темпов экономического роста до 2,4 процента по мере дальнейшего ужесточения макроэкономической политики и снижения внутреннего спроса. В 2023 году ожидается дальнейшее замедление – до 1,8 процента, на фоне снижения цен на промышленное сырьё.

Ожидается, что темпы роста экономики Турции в 2022 году замедлятся до 2 процентов и окрепнут лишь незначительно, до скромного показателя в 3 процента в 2023 году.

Темпы экономического роста в Центральной Европе будут несколько более радужными благодаря внутреннему спросу. Рост экономики сохранится на уровне 4,7 процента в 2022 году, но в 2023 году он снизится до 3,7 процента. В Восточной Европе темпы роста экономики, по прогнозам, сократятся вдвое – с 3,1 процента в 2021 году до 1,4 процента в 2022 году — и будут в ближайшее время самими низкими среди всех субрегионов Европы и Центральной Азии. В 2023 году они поднимутся до 3,2 процента, если не произойдет роста геополитической напряженности.

В 2023 году они поднимутся до 3,2 процента, если не произойдет роста геополитической напряженности.

Основные риски

Основные риски в сфере экономики эксперты связывают с опасностью возникновения новых вспышек COVID-19, особенно в странах с низким уровнем вакцинации населения.

Учитывая тесные финансовые и торговые связи стран Европы и Центральной Азии как со всем миром, так и с зоной евро, продолжительная вспышка пандемии в других районах мира может привести к негативным побочным эффектам для региона. Страны региона, являющиеся экспортерами энергоносителей, по-прежнему находятся в уязвимом положении в связи с масштабными колебаниями мировых цен на сырьё. Дальнейшие перспективы региона омрачает также возможность возникновения финансовых потрясений, особенно с учетом риска превышения целевых показателей инфляции в 2023 году.

Перспективы мировой экономики

Прогнозы по регионам

Согласно прогнозам, темпы роста в большинстве регионов с формирующимися рынками и развивающимися экономиками (EMDE) в 2022-23 годах вернутся к средним показателям десятилетия, предшествовавшего пандемии. Таких темпов роста будет недостаточно, чтобы компенсировать спад производства во время пандемии. Ожидается, что к 2023 году во всех регионах EMDE объем производства останется ниже уровня, существовавшего до пандемии, в отличие от стран с развитой экономикой, где этот разрыв, по прогнозам, сократится. Регион Европы и Центральной Азии будет ближе всего к траектории, существовавшей до пандемии, а Южная Азия — дальше всего от нее. Риски, из-за которых региональные прогнозы могут быть пересмотрены в сторону понижения, включают в себя продолжающиеся вспышки COVID-19, медленный прогресс в вакцинации, финансовый стресс, более низкие, чем ожидалось, цены на сырьевые товары, геополитическую напряженность и социальные беспорядки, отсутствие продовольственной безопасности, а также сбои и ущерб от экстремальных погодных условий.

Таких темпов роста будет недостаточно, чтобы компенсировать спад производства во время пандемии. Ожидается, что к 2023 году во всех регионах EMDE объем производства останется ниже уровня, существовавшего до пандемии, в отличие от стран с развитой экономикой, где этот разрыв, по прогнозам, сократится. Регион Европы и Центральной Азии будет ближе всего к траектории, существовавшей до пандемии, а Южная Азия — дальше всего от нее. Риски, из-за которых региональные прогнозы могут быть пересмотрены в сторону понижения, включают в себя продолжающиеся вспышки COVID-19, медленный прогресс в вакцинации, финансовый стресс, более низкие, чем ожидалось, цены на сырьевые товары, геополитическую напряженность и социальные беспорядки, отсутствие продовольственной безопасности, а также сбои и ущерб от экстремальных погодных условий.

Восточная Азия и Тихоокеанский регион. Согласно прогнозам, темпы роста в регионе замедлятся в 2022 году до 5,1%, а затем в 2023 году несколько повысятся и составят 5,2%. Подробности см. в региональном обзоре. (на английском).

Подробности см. в региональном обзоре. (на английском).

Европа и Центральная Азия. Прогнозируется, что темпы роста замедлятся до 3,0% в 2022 году и до 2,9% в 2023 году. Подробности см. в региональном обзоре.

Латинская Америка и Карибский бассейн. По прогнозам, темпы роста замедлятся до 2,6% в 2022 году, а затем в 2023 году незначительно повысятся – до 2,7%. Подробности см. в региональном обзоре. (на английском).

Ближний Восток и Северная Африка. Прогнозируется, что в 2022 году темпы роста повысятся до 4,4%, после чего в 2023 году упадут до 3,4%. Подробности см. в региональном обзоре (на английском).

Южная Азия. По прогнозам, в 2022 году темпы роста повысятся до 7,6%, а затем в 2023 году замедлятся до 6,0%. Подробности см. в региональном обзоре (на английском).

Африка к югу от Сахары. Прогнозируется, что в 2022 году темпы роста слегка повысятся, составив 3,6%, и продолжат повышаться в 2023 году, достигнув 3,8%. Подробности см. в региональном обзоре (на английском).

Подробности см. в региональном обзоре (на английском).

Энергетический кризис ударил по экономике Китая: Бизнес: Экономика: Lenta.ru

Дефицит энергоснабжения ударил по экономике Китая. Согласно данным Национального бюро статистики, индекс деловой активности в промышленности впервые с начала пандемии упал с 50,1 пункта в августе до 49,6 пункта в сентябре.

Бум в строительстве и производстве стал основным двигателем восстановления Китая в 2021 году и продолжает играть важную роль в экономическом росте. Промышленность требует много электричества, генерацию которого китайские провинции стремятся ограничить, чтобы выполнить цели Пекина по снижению выбросов углекислого газа. В то же время уголь — основной источник электроэнергии — дорожает из-за высокого спроса, что усугубляет проблемы в обеспечении предприятий электричеством. Из-за энергетического кризиса фабрики сокращают производства, что ставит под угрозу экономику государства. Это также может привести к проблемам в других странах, так как кризис промышленности Китая создаст дополнительную нагрузку на глобальные цепочки поставок.

Из-за энергетического кризиса фабрики сокращают производства, что ставит под угрозу экономику государства. Это также может привести к проблемам в других странах, так как кризис промышленности Китая создаст дополнительную нагрузку на глобальные цепочки поставок.

Материалы по теме:

Старший экономист по Китаю из Capital Economics Джулиан Эванс-Притчард считает, что спад производства в Китае не связан с нехваткой энергии. «На самом деле промышленность начала сокращаться еще до недавних перебоев в электроэнергии», — заявил он. Согласно прогнозам Эванса-Причарда, кризис промышленности Китая продолжит усугубляться.

По некоторым показателям Китай продемонстрировал уверенный рост. Так, например, индекс деловой активности в секторе услуг вырос с 47,5 пункта до 53,2 пункта, что показывает улучшение потребительского спроса. Индекс деловой активности по оценке Caixin вырос с 49,2 пункта до 50 пунктов, что указывает на стабильную активность в сентябре после снижения в августе.

Однако общая экономическая картина вызывает беспокойство экономистов. Аналитики из Nomura, Bank of America и Goldman Sachs снизили свои прогнозы по увеличению ВВП Китая в 2021 году. Эксперты видят угрозу для роста экономики в дефиците электроэнергии. Финансисты из Goldman Sachs также посчитали риском долговой кризис крупнейшего застройщика China Evergrande.

Аналитики из Nomura, Bank of America и Goldman Sachs снизили свои прогнозы по увеличению ВВП Китая в 2021 году. Эксперты видят угрозу для роста экономики в дефиците электроэнергии. Финансисты из Goldman Sachs также посчитали риском долговой кризис крупнейшего застройщика China Evergrande.

Падение промышленного производства: один на века

Во вторник, 15 апреля, Федеральная резервная система опубликовала индекс промышленного производства (IP) за март. Вам нужно перейти к самой крайней правой точке данных на графике FRED, чтобы увидеть это, но промышленная активность резко упала в марте из-за экономических последствий, связанных с приказами о социальном дистанцировании в ответ на пандемию COVID-19. Миллионы предприятий закрылись или прекратили работу, произошли массовые увольнения. А вот мартовский индекс IP 103.66 все еще намного выше уровня, зарегистрированного во время глубокой рецессии и финансового кризиса, который составлял 87,07 в июне 2009 года.

Индекс IP является одним из самых продолжительных в стране экономических показателей, который постоянно рассчитывается, начиная с января 1919 года. Он измеряет производство (реальный объем производства) производителей, горнодобывающих предприятий (например, нефти и природного газа), а также электро- и газоснабжения и неуклонно растет с течением времени. ; но он очень чувствителен к состоянию экономики и падает во время рецессий, как правило, пропорционально глубине и продолжительности рецессии.Рецессия и финансовый кризис 2007–2009 годов — яркий тому пример.

Он измеряет производство (реальный объем производства) производителей, горнодобывающих предприятий (например, нефти и природного газа), а также электро- и газоснабжения и неуклонно растет с течением времени. ; но он очень чувствителен к состоянию экономики и падает во время рецессий, как правило, пропорционально глубине и продолжительности рецессии.Рецессия и финансовый кризис 2007–2009 годов — яркий тому пример.

FRED может помочь нам сравнить это недавнее снижение IP со всей историей серии. На следующем графике показан один из способов сделать это: ежемесячные процентные изменения. По сравнению с февральским уровнем промышленная активность в марте упала на 5,4%. Это процентное снижение является самым большим за долгое время, начиная с января 1946 года (-5,6%), когда фабрики США перешли от производства товаров военного времени к производству товаров гражданского назначения для экономики мирного времени.А самый большой процент снижения в серии был -10,4%, в августе 1945 года.

На самом деле, как показывает этот график, переоснащение экономики США в 1945 г. привело к более значительному ежемесячному снижению доли ИС, чем во время Великой депрессии и глубокой рецессии 1937–1938 гг. Таким образом, мартовское падение активности, вызванное COVID-19, хотя и было исторически значительным, но далеко не так сильно, как предыдущие спады активности. Конец истории? Не совсем.

привело к более значительному ежемесячному снижению доли ИС, чем во время Великой депрессии и глубокой рецессии 1937–1938 гг. Таким образом, мартовское падение активности, вызванное COVID-19, хотя и было исторически значительным, но далеко не так сильно, как предыдущие спады активности. Конец истории? Не совсем.

Еще один способ оценить историческую величину мартовского снижения IP — сравнить ее с историческим стандартным отклонением месячных процентных изменений.Стандартное отклонение — это статистическая мера изменений или дисперсии относительно среднего (среднего) ряда. В большинстве случаев ежемесячные процентные изменения находятся в пределах плюс-минус одного стандартного отклонения. Однако иногда большие изменения выходят далеко за рамки одного стандартного отклонения. Чем больше процентное изменение вне стандартного отклонения ряда, тем больше его историческое значение.

Второй график также показывает, что процентные изменения от месяца к месяцу со временем стали меньше. Например, сравните период до и после 1947 года — фактически переход к послевоенной экономике и саму послевоенную экономику. Мы видим, что волатильность — колебания между пиками и впадинами — была намного больше в более ранний период, чем в более поздний период. Но чтобы убедиться в этом, нам нужно взглянуть на некоторые статистические данные.

Например, сравните период до и после 1947 года — фактически переход к послевоенной экономике и саму послевоенную экономику. Мы видим, что волатильность — колебания между пиками и впадинами — была намного больше в более ранний период, чем в более поздний период. Но чтобы убедиться в этом, нам нужно взглянуть на некоторые статистические данные.

В приведенной ниже таблице показано наибольшее процентное снижение IP и соответствующее стандартное отклонение выборки за два интервала: с февраля 1919 г. по декабрь 1946 г. и с января 1947 г. по март 2020 г.Стандартное отклонение месячных процентных изменений IP составило 3,29% в первый период и 0,96% во второй период. Следовательно, стандартное отклонение в первом периоде было в три раза больше, чем во втором периоде. Крайний правый столбец таблицы показывает соотношение двух статистических данных. По этому показателю спад промышленного производства в марте 2020 года был самым большим снижением за всю историю наблюдений по сравнению с его стандартным отклонением.

Таким образом, в этом смысле мартовский спад IP остался на века.

Статистика ежемесячных процентных изменений IP

| Минимум | Стандартное отклонение | Минимум/Станд.Дев. | |

| 1919-1946 | -10,38 | 3,29 | -3,16 |

| 1947 г. по настоящее время | -5,40 | 0,96 | -5,61 |

Как были созданы эти графики : Для первого графика найдите «Промышленное производство», и это должен быть ваш первый выбор. Для второго графика начните с первого и используйте панель «Редактировать график», чтобы изменить единицы измерения на «Изменение в процентах».

Предложено Кевином Клизеном.

Перейти к основному содержанию ПоискПоиск

- Где угодно

ПоискПоиск

Расширенный поиск- Войти | регистр

- Подписаться / RELUNE

- Учреждения

- Индивидуальные подписки

- Индивидуальные продления

- Chicago Package

- Чикаго Новые нации Инициатива 6 Даты рассылки и претензии8 Библиотекарь FAQ

- Агенты

- Тарифы, заказы, и платежи

- Comply Chicago Package

8 Pull Package

0 библиотекарей

4 Тарифы, заказы и платежи

8 Полный пробег и контент Покрытие

0 KBART файлы и RSS-каналы2 Разрешения и перепечатки8

Disatch Date и Prects

4 агент FAQ- Опубликовать с нами

- вновь приобретенные журналы

- tners

4 О нас

- Подпишитесь на уведомления eTOC

- Пресс-релизы

- СМИ

- Издательство Чикагского университета

- Чикагский распределительный центр

- Чикагский университет

- Положения и условия

- Заявление об этике публикации

- Уведомление о конфиденциальности

- Доступность Chicago Journals

- Доступность университета

- Следуйте за нами на facebook

- Подпишитесь на нас в Твиттере

- Связаться с нами

- Медиа и рекламные запросы

- Открытый доступ в Чикаго

- Следуйте за нами на facebook

- Подпишитесь на нас в Твиттере

ФРС — Некоторые характеристики снижения использования производственных мощностей

01 марта 2018 г.

Некоторые характеристики снижения загрузки производственных мощностей

Джастин Пирс и Эмили Вишневски

Фон

Использование производственных мощностей, определяемое как отношение фактического производства к максимальному устойчивому производству, долгое время рассматривалось как важная мера неэффективности экономики, и Совет Федеральной резервной системы публикует коэффициенты использования производственных мощностей для производственного сектора с 1960-х годов.В Статистическом выпуске G.17 о промышленном производстве и использовании производственных мощностей сообщается, что загрузка производственных мощностей в декабре 2017 года составила 76,4 процента, что указывает на то, что после более чем восьми лет текущего расширения загрузка производственных мощностей остается на 2 процентных пункта ниже своего долгосрочного значения (1972–2016 годы). ) средний. Это мизерное восстановление операционных показателей является продолжением многолетней тенденции к снижению, когда загрузка производственных мощностей редко достигала своего предыдущего пика после рецессии (рис. 1).

1).

Возникающая в результате тенденция к снижению загрузки производственных мощностей поднимает несколько важных вопросов. Завышает ли общий коэффициент использования производственных мощностей уровень резерва из-за изменений в выпуске продукции в отраслях внутри сектора? Подавляются ли коэффициенты использования нехваткой рабочей силы, несоответствием навыков или изменениями в использовании рабочей силы? Сосредоточен ли спад в небольшой группе отраслей или широко распространен? Отмечается ли снижение показателей использования в целом также и в заведениях-долгожителях?

В этой заметке мы приводим несколько наблюдений относительно тенденций в коэффициентах использования производственных мощностей с использованием данных Совета Федеральной резервной системы и Бюро переписи населения.В заметке не ставится цель рассмотреть все возможные объяснения снижения показателей использования, и мы действительно не находим единой основной причины снижения. Мы, однако, пытаемся сузить круг возможных объяснений и дополнить существующий комментарий современными данными.

Рисунок 1: Коэффициент использования производственных мощностей

Особенности снижения коэффициента использования производственных мощностей

- Снижение загрузки производственных мощностей не является результатом изменения весовых коэффициентов отраслей.

Агрегаты использования производственных мощностей Федеральной резервной системы производятся путем взвешивания составляющих отраслей по их одновременной добавленной стоимости. В результате изменения коэффициента использования всего производственного сектора с течением времени отражают не только изменения коэффициента использования внутри отраслей, но и изменения добавленной стоимости в каждой отрасли.

На самом деле коэффициенты использования производственных мощностей существенно различаются в разных отраслях обрабатывающей промышленности, при этом средние коэффициенты на предприятиях непрерывного действия, таких как нефтеперерабатывающие заводы и бумажные фабрики, значительно выше, чем на сборочных предприятиях, где входы и выходы легче регулировать (Corrado and Mattey, 1997). В результате наблюдаемое снижение совокупного коэффициента использования обрабатывающей промышленности может, в принципе, отражать сдвиг добавленной стоимости в сторону отраслей с низким коэффициентом использования в долгосрочном периоде и в сторону от отраслей с высоким коэффициентом использования в долгосрочном периоде, даже если коэффициент использования ставки для каждой отрасли остались неизменными.

В результате наблюдаемое снижение совокупного коэффициента использования обрабатывающей промышленности может, в принципе, отражать сдвиг добавленной стоимости в сторону отраслей с низким коэффициентом использования в долгосрочном периоде и в сторону от отраслей с высоким коэффициентом использования в долгосрочном периоде, даже если коэффициент использования ставки для каждой отрасли остались неизменными.

Мы изучаем влияние изменений добавленной стоимости на взвешивание отраслей путем пересчета совокупного коэффициента использования производства, удерживая вес добавленной стоимости каждой отрасли на уровне 1972 года.На рис. 2 показан этот альтернативный коэффициент использования вместе с опубликованным коэффициентом использования, основанным на меняющихся во времени весовых коэффициентах. Как показано на рисунке, коэффициент использования производства с фиксированным весом почти идентичен коэффициенту, основанному на весе, изменяющемся во времени, и демонстрирует ту же видимую тенденцию к снижению. Учитывая сходство между этими двумя рядами, мы заключаем, что сдвиги в весовых коэффициентах между отраслями с разным коэффициентом загрузки производственных мощностей в устойчивом состоянии не объясняют снижение коэффициента использования производственных мощностей.

Учитывая сходство между этими двумя рядами, мы заключаем, что сдвиги в весовых коэффициентах между отраслями с разным коэффициентом загрузки производственных мощностей в устойчивом состоянии не объясняют снижение коэффициента использования производственных мощностей.

Рисунок 2: Использование производственных мощностей с фиксированными весами 1972 года и одновременными весами

- Один показатель нехватки рабочей силы близок к докризисному уровню.

Показатели производительности Федеральной резервной системы предназначены для охвата концепции максимально устойчивого производства, то есть максимального количества продукции, которое может быть произведено при реалистичном графике работы, нормальном времени простоя и, что важно, достаточном количестве ресурсов, в том числе труд.Таким образом, уровень использования может быть снижен, если объем производства ограничивается недостаточным предложением соответствующей рабочей силы и материалов.

Чтобы задокументировать масштабы нехватки рабочей силы в производственном секторе, мы обновили анализ Stahl and Morin (2013) ответов на Ежеквартальное обследование заводских мощностей (QSPC) Бюро переписи населения. QSPC и предшествовавшее ему ежегодное обследование производственных мощностей (SPC) просят респондентов выбрать причины работы ниже полной производственной мощности из набора вариантов.Наиболее часто упоминаемой причиной работы ниже производственных мощностей остается «недостаточное количество заказов/спрос». Как показано на левой панели Рисунка 3, этот ответ был назван более чем 75 процентами респондентов в третьем квартале 2017 года в качестве причины для работы не на полную мощность (по сравнению с почти 90 процентами респондентов во время последней рецессии). ).

Однако вторым наиболее часто упоминаемым ответом является «недостаточное предложение местной рабочей силы / навыков.Более того, как показано на правой панели рисунка 3, доля респондентов, ссылающихся на недостаточное предложение местной рабочей силы, выросла на протяжении всего периода восстановления после последней рецессии и сейчас находится примерно на докризисном уровне. , что текущие коэффициенты использования могут быть в некоторой степени подавлены нехваткой рабочей силы, хотя количественная оценка масштабов этого эффекта затруднена. Кроме того, важно отметить, что более высокая доля респондентов сообщала о нехватке рабочей силы в конце 1990-х годов, маловероятно, что они будут единственным фактором снижения коэффициентов использования.

, что текущие коэффициенты использования могут быть в некоторой степени подавлены нехваткой рабочей силы, хотя количественная оценка масштабов этого эффекта затруднена. Кроме того, важно отметить, что более высокая доля респондентов сообщала о нехватке рабочей силы в конце 1990-х годов, маловероятно, что они будут единственным фактором снижения коэффициентов использования.

Рис. 3. Причины работы ниже полной мощности

- Долгосрочное снижение показателей использования широко распространено, но масштабы существенно различаются.

Изменения в общем коэффициенте использования производственных мощностей маскируют существенные различия между отдельными отраслями обрабатывающей промышленности. Чтобы задокументировать это изменение, мы используем данные из статистического выпуска G.17 для изучения долгосрочных тенденций в коэффициентах использования на наиболее дезагрегированном отраслевом уровне.

Мы начнем с оценки условий линейного тренда для 64 отдельных отраслей обрабатывающей промышленности за период с 1972 по 2016 год. Расчетные тенденции показывают, что снижение коэффициентов использования широко распространено в обрабатывающих отраслях США, при этом 86 процентов отраслей демонстрируют тенденцию к снижению за этот период. На рис. 4 отрасли обрабатывающей промышленности разделены на квартили на основе оценочного коэффициента тренда, а также показан среднегодовой коэффициент использования по отраслям в каждом квартиле.

Расчетные тенденции показывают, что снижение коэффициентов использования широко распространено в обрабатывающих отраслях США, при этом 86 процентов отраслей демонстрируют тенденцию к снижению за этот период. На рис. 4 отрасли обрабатывающей промышленности разделены на квартили на основе оценочного коэффициента тренда, а также показан среднегодовой коэффициент использования по отраслям в каждом квартиле.

Как показано на рисунке, снижение для отраслей в первом квартиле (синяя линия) особенно резкое, но оно не ограничивается этой группой. Показатели для отраслей во втором и третьем квартилях также демонстрируют существенное снижение, и даже отрасли в верхнем квартиле заканчивают период с коэффициентами использования, мало изменившимися с начала периода. В целом, рисунок показывает, что, хотя в некоторых отраслях наблюдается особенно резкий спад, загрузка производственных мощностей имеет тенденцию к снижению для большинства отраслей в производственном секторе.

Рисунок 4: Изменения коэффициентов использования мощностей по квартилям

- Снижение загрузки производственных мощностей присутствует в действующих предприятиях

Еще один важный вопрос для оценки потенциальных причин снижения загрузки производственных мощностей заключается в том, происходит ли это в действующих предприятиях или оно проявляется в различиях в коэффициентах использования между входящими и выходящими предприятиями. Например, понимание того, происходят ли изменения в коэффициентах использования между заводами или между ними, может помочь объяснить, вызваны ли изменения коэффициентов использования изменениями в технологии производства (Bansak, Morin and Starr 2007), изменениями в управлении цепочками поставок или другими причинами.Более того, изучение изменений коэффициентов использования в действующих заведениях обеспечивает один из видов проверки точности опубликованных статистических данных об использовании производственных мощностей.

Например, понимание того, происходят ли изменения в коэффициентах использования между заводами или между ними, может помочь объяснить, вызваны ли изменения коэффициентов использования изменениями в технологии производства (Bansak, Morin and Starr 2007), изменениями в управлении цепочками поставок или другими причинами.Более того, изучение изменений коэффициентов использования в действующих заведениях обеспечивает один из видов проверки точности опубликованных статистических данных об использовании производственных мощностей.

В качестве первого шага к изучению этого вопроса мы рассчитываем коэффициенты использования для набора заведений, которые появляются в каждом году SPC с 1979 по 1999 год, которые мы называем «непрерывными репортерами». 1 Эти предприятия представляют собой выборку и, таким образом, не являются репрезентативными для производственного сектора в целом.Помимо того, что они особенно долговечны, они большие: менее 300 непрерывных репортеров, что составляет примерно 6 процентов производственного сектора на основе выборочных весов SPC. 2 Тем не менее, поскольку мы можем наблюдать за постоянными отчетами в течение длительного периода времени, они дают новый взгляд на то, как развивалась загрузка мощностей в заведениях. На рис. 5 представлены средневзвешенные коэффициенты использования для непрерывных отчетов, а также опубликованный коэффициент использования мощностей для всего производственного сектора для сравнения.

2 Тем не менее, поскольку мы можем наблюдать за постоянными отчетами в течение длительного периода времени, они дают новый взгляд на то, как развивалась загрузка мощностей в заведениях. На рис. 5 представлены средневзвешенные коэффициенты использования для непрерывных отчетов, а также опубликованный коэффициент использования мощностей для всего производственного сектора для сравнения.

Рисунок 5: Средний коэффициент использования непрерывных отчетов

Как показано на рисунке, хотя уровень коэффициента использования для непрерывных отчетов ниже, чем общий коэффициент, он достаточно близко отслеживает совокупный коэффициент во времени. Более того, несмотря на то, что тенденция к снижению в обоих рядах за исследуемый период менее очевидна, как постоянные отчеты, так и сектор в целом заканчивают период с коэффициентами использования ниже уровня, с которого они начинались, со снижением для постоянных отчетов (примерно шесть процентных пунктов). ), что несколько больше, чем в целом по сектору.В целом, рисунок показывает, что снижение использования производственных мощностей происходит в действующих предприятиях и не является исключительно результатом входа и выхода. Более того, несмотря на то, что лица, представляющие непрерывные отчеты, составляют относительно небольшую долю в производственном секторе, эта цифра дает некоторую уверенность в том, что опубликованное снижение показателей использования отражает не только изменения в методологии выборки или связанные с этим проблемы измерения.

), что несколько больше, чем в целом по сектору.В целом, рисунок показывает, что снижение использования производственных мощностей происходит в действующих предприятиях и не является исключительно результатом входа и выхода. Более того, несмотря на то, что лица, представляющие непрерывные отчеты, составляют относительно небольшую долю в производственном секторе, эта цифра дает некоторую уверенность в том, что опубликованное снижение показателей использования отражает не только изменения в методологии выборки или связанные с этим проблемы измерения.

Заключение

Эта записка документирует несколько особенностей снижения загрузки производственных мощностей, наблюдаемых за последние несколько десятилетий.Во-первых, мы обнаружили, что изменения в весовых коэффициентах отраслей, вызванные сдвигами в добавленной стоимости между отраслями, не объясняют снижение опубликованных ставок. Во-вторых, мы показываем, что нехватка рабочей силы, как сообщается в QSPC, росла на протяжении всего периода восстановления и находится на уровне, близком к докризисному, что представляет собой потенциальное препятствие для работы на полную мощность. В-третьих, хотя снижение загрузки производственных мощностей действительно широко распространено, мы показываем, что в некоторых отраслях произошло особенно резкое снижение. Наконец, показывая, что коэффициенты использования для действующих предприятий в целом отражают общие коэффициенты для производственного сектора, мы обнаруживаем, что изменения в коэффициентах использования происходят на существующих предприятиях и не связаны исключительно с входом и выходом.

В-третьих, хотя снижение загрузки производственных мощностей действительно широко распространено, мы показываем, что в некоторых отраслях произошло особенно резкое снижение. Наконец, показывая, что коэффициенты использования для действующих предприятий в целом отражают общие коэффициенты для производственного сектора, мы обнаруживаем, что изменения в коэффициентах использования происходят на существующих предприятиях и не связаны исключительно с входом и выходом.

Ссылки

Бансак, Синтия, Норман Морин и Марта Старр. 2007. «Технологии, капитальные затраты и использование мощностей». Экономическая справка 45 (3): 631-645.

Коррадо, Кэрол и Джо Мэтти. 1997. «Использование мощностей». Журнал экономических перспектив 11(1): 151-167.

Морин, Норман и Джессика Стал. 2013. «В поисках нехватки квалифицированной рабочей силы в производственном секторе». Примечания ФЕДС. Совет управляющих Федеральной резервной системы.

Пожалуйста, ссылайтесь на это примечание как:

Пирс, Джастин и Эмили Вишневски (2018). «Некоторые характеристики снижения загрузки производственных мощностей», отмечает FEDS. Вашингтон: Совет управляющих Федеральной резервной системы, 1 марта 2018 г., https://doi.org/10.17016/2380-7172.2162.

«Некоторые характеристики снижения загрузки производственных мощностей», отмечает FEDS. Вашингтон: Совет управляющих Федеральной резервной системы, 1 марта 2018 г., https://doi.org/10.17016/2380-7172.2162.

10 самых быстро падающих отраслей в США – 2022

1.Беспилотный летательный аппарат (БПЛА) Производство

2022-2023 Рост выручки: -12,2%

За пять лет до 2021 года отрасль производства беспилотных летательных аппаратов (БПЛА) столкнулась с трудностями из-за сокращения государственного бюджета. Промышленные компании производят и разрабатывают беспилотные летательные аппараты или дроны, которые представляют собой дистанционно управляемые или автономно управляемые летательные аппараты. Поскольку большая часть спроса на дроны исходит от вооруженных сил США, общее сокращение финансирования обороны до этого и медленный рост в течение периода привели к сокращению финансирования отраслевой продукции. Более того, спрос на новые БПЛА еще больше снизился, поскольку в предыдущее десятилетие промышленность снабжала вооруженные силы огромным флотом. Таким образом, ожидается, что выручка отрасли снизится в годовом исчислении… Подробнее

Более того, спрос на новые БПЛА еще больше снизился, поскольку в предыдущее десятилетие промышленность снабжала вооруженные силы огромным флотом. Таким образом, ожидается, что выручка отрасли снизится в годовом исчислении… Подробнее

2. Франшизы по производству вывесок и баннеров

2022-2023 Рост выручки: -11,7%

За пять лет до 2021 года индустрия франчайзинга по производству вывесок и баннеров продемонстрировала резкий спад.В течение большинства лет в течение этого периода борьба отрасли не имела ничего общего со спросом на вывески. Рост расходов на рекламу, а также постоянные инвестиции в коммерческое строительство повысили спрос на вывески. Эти две тенденции увеличили спрос на вывески в США за последние пять лет. Однако роль франшизы в предоставлении отраслевых продуктов значительно уменьшилась. В результате ожидается, что за пять лет до 2021 года выручка отрасли упадет в годовом исчислении на 16,1%… Узнать больше

3.

Строительство тоннелей2022-2023 Рост выручки: -11,0%

Ожидается, что в течение пяти лет до 2021 года доходы отрасли строительства туннелей будут расти, в основном в результате резкого увеличения государственных и местных расходов в сочетании с резким увеличением федерального финансирования транспорта в ответ на пандемию COVID-19 (коронавирус). . Преимущественно, у отрасли был благоприятный период: доходы отрасли росли каждый год текущего периода, за исключением 2016 года и небольшого падения в 2018 году.Увеличение доходов отрасли было обусловлено увеличением на 12,4% в годовом исчислении федерального финансирования транспорта. Как правило, эта отрасль хорошо работает во время рецессий из-за того, что более… Подробнее

4. Музыкальные магазины в США

2022-2023 Рост выручки: -9,9%

Операторы в индустрии звукозаписывающих магазинов в основном продают предварительно записанные аудио- и видеокассеты, компакт-диски, DVD-диски, диски Blu-ray и фонографические записи. В течение пяти лет до 2021 года отраслевые операторы конкурировали с устойчивыми изменениями в потребительских предпочтениях и конкуренцией со стороны крупных дисконтных и онлайн-ритейлеров, что привело к снижению спроса в отрасли. Благодаря большей доступности высокоскоростного Интернета, потоковой передачи и доступного оборудования для записи дисков продажи альбомов снизились в годовом исчислении на 13,7% за пятилетний период. Несмотря на снижение продаж, крупные дисконтные магазины использовали покупательную способность, чтобы захватить долю рынка, предлагая более широкий выбор физических носителей по сниженным ценам… Узнать больше

В течение пяти лет до 2021 года отраслевые операторы конкурировали с устойчивыми изменениями в потребительских предпочтениях и конкуренцией со стороны крупных дисконтных и онлайн-ритейлеров, что привело к снижению спроса в отрасли. Благодаря большей доступности высокоскоростного Интернета, потоковой передачи и доступного оборудования для записи дисков продажи альбомов снизились в годовом исчислении на 13,7% за пятилетний период. Несмотря на снижение продаж, крупные дисконтные магазины использовали покупательную способность, чтобы захватить долю рынка, предлагая более широкий выбор физических носителей по сниженным ценам… Узнать больше

5. Новостные синдикаты в США

2022-2023 Рост выручки: -8,8%

Индустрия новостных синдикатов включает предприятия, которые производят или распространяют новостные репортажи, фотографии, колонки, редакционные карикатуры и другие информационные продукты. Новостные синдикаты, как правило, не публикуют свои собственные материалы. Скорее, новостные синдикаты в первую очередь лицензируют свой контент нижестоящим печатным издателям в дополнение к теле- и радиовещательным компаниям, которые используют синдицированный контент для дополнения своих собственных новостей.За пять лет до 2021 года отрасль пришла в упадок из-за сокращения расходов на печатную рекламу, что, в свою очередь, ограничило инвестиции нижестоящих издателей в дополнительный контент. Тем не менее, отрасль также получила импульс от президентских выборов в США и… Узнать больше

Скорее, новостные синдикаты в первую очередь лицензируют свой контент нижестоящим печатным издателям в дополнение к теле- и радиовещательным компаниям, которые используют синдицированный контент для дополнения своих собственных новостей.За пять лет до 2021 года отрасль пришла в упадок из-за сокращения расходов на печатную рекламу, что, в свою очередь, ограничило инвестиции нижестоящих издателей в дополнительный контент. Тем не менее, отрасль также получила импульс от президентских выборов в США и… Узнать больше

6. Услуги по восстановлению данных

2022-2023 Рост выручки: -8,2%

Индустрия услуг по восстановлению данных в США восстанавливает компьютерные файлы с поврежденных, неисправных, испорченных или недоступных носителей.Хотя ожидалось, что увеличение числа домохозяйств, имеющих по крайней мере один компьютер, и растущая популярность электронных устройств обеспечат достаточный спрос на отраслевые услуги, в последние годы возможности восстановления данных и предотвращения потери данных расширились, а спрос на отраслевые услуги снизился. По оценкам, за пять лет до 2020 года выручка отрасли упадет в годовом исчислении на 9,5% до 9,1 млн долларов США, при этом ожидается снижение на 14,2% только в 2020 году, ускоренное влиянием… Узнать больше

По оценкам, за пять лет до 2020 года выручка отрасли упадет в годовом исчислении на 9,5% до 9,1 млн долларов США, при этом ожидается снижение на 14,2% только в 2020 году, ускоренное влиянием… Узнать больше

7.Оптовая торговля бумагой в США

2022-2023 Рост выручки: -7,8%

Отрасль оптовой торговли бумагой в Соединенных Штатах столкнулась с жесткой конкуренцией со стороны цифровых носителей и снижением спроса со стороны традиционных рынков сбыта в течение пяти лет до 2021 года. Операторы этой отрасли распространяют бумагу и бумажные изделия среди других производственных отраслей, издательств и коммерческих типографий. Спрос на бумажную продукцию за отчетный период снизился из-за снижения закупок со стороны частных лиц, розничных продавцов, других оптовиков и корпоративных клиентов.Кроме того, увеличение числа продаж, осуществляемых через Интернет, привело к снижению спроса на оптовиков, поскольку многие клиенты покупают напрямую в супермаркетах или у производителей. Следовательно, ожидается, что выручка отрасли снизится в годовом исчислении на 9,2% до $15,3… Подробнее

Следовательно, ожидается, что выручка отрасли снизится в годовом исчислении на 9,2% до $15,3… Подробнее

8. Производство гробов и шкатулок

2022-2023 Рост выручки: -6,8%

В течение пяти лет до 2022 года отрасль производства гробов и шкатулок испытывала значительную волатильность.Хотя спрос на продукты и услуги по уходу за смертными обычно увеличивается вместе со старением населения бэби-бумеров, расходы, связанные с захоронением, и более широкое культурное признание кремации резко снизили спрос на гробы. Поскольку кремация, как правило, является самым дешевым методом похорон, это оказывает давление на похоронные бюро, усиливая ценовую конкуренцию в этой восходящей отрасли и сокращая прибыль производителей. Тем не менее, пандемия COVID-19 (коронавируса) вызвала беспрецедентное количество смертей и, как следствие, повысила спрос на отраслевую продукцию.В целом доход отрасли составляет… Подробнее

9.

Прокат DVD, игр и видео в США

Прокат DVD, игр и видео в США2022-2023 Рост выручки: -6,1%

Индустрия проката DVD, игр и видео включает в себя обычных операторов, которые в основном занимаются арендой DVD, видео и видеоигр. За пять лет до 2021 года спрос на отраслевые услуги упал, поскольку потребители переключились на видео по запросу (VOD) и потоковые сервисы, продолжая десятилетнюю тенденцию в этом направлении.В то время как требования оставаться дома из-за COVID-19 (коронавирус) привели к увеличению спроса на домашние развлечения, доходы отрасли по-прежнему пострадали из-за проблем с загрязнением, мер социального дистанцирования и из-за замедления работы Голливуда из-за коронавируса, что ограничило количество новых наименований, которые могут предоставить отраслевые операторы. Снижение на 16,5% только в 2021 году… Подробнее

10. Производство автокранов

2022-2023 Рост выручки: -6.0%

Производство автокранов производит два основных продукта: автокраны и мобильные телескопические краны. Грузовик со стрелой представляет собой кран с прямой телескопической стрелой, оснащенный крюком, который устанавливается на стандартное бортовое шасси коммерческого грузовика. Мобильный телескопический кран состоит из телескопической стрелы, установленной на колесной тележке. По сравнению с другим грузоподъемным оборудованием промышленные продукты обеспечивают повышенную универсальность и способны транспортировать относительно большие полезные грузы с места на место на высоких скоростях.

Грузовик со стрелой представляет собой кран с прямой телескопической стрелой, оснащенный крюком, который устанавливается на стандартное бортовое шасси коммерческого грузовика. Мобильный телескопический кран состоит из телескопической стрелы, установленной на колесной тележке. По сравнению с другим грузоподъемным оборудованием промышленные продукты обеспечивают повышенную универсальность и способны транспортировать относительно большие полезные грузы с места на место на высоких скоростях.

Из-за характера промышленной продукции на рост отрасли сильно влияет благополучие строительного сектора. За пять лет до… Подробнее

«Спад производства» — неизбежное глобальное явление, и его нужно отмечать | Американский институт предпринимательства

На приведенной выше диаграмме показано производство продукции в процентах от ВВП как для «мира за вычетом США», так и для одних только США с использованием новых данных Организации Объединенных Наций по ВВП и его компонентам в текущих ценах в долларах США. долларов США с 1970 по 2011 год. Мы часто слышим о «упадке производства в США», о том, что в США больше ничего не производится и что все, что раньше производилось здесь, теперь производится в Китае и других странах с низкой заработной платой. Лежащее в основе большинства этих утверждений допущение о том, что производственная база в США сокращается («опустошение производства в США»), в то время как в других странах мира наблюдается компенсирующий прирост фабричной продукции, поскольку обрабатывающая промышленность производство и рабочие места предположительно перемещаются из США.С. в другие страны.

долларов США с 1970 по 2011 год. Мы часто слышим о «упадке производства в США», о том, что в США больше ничего не производится и что все, что раньше производилось здесь, теперь производится в Китае и других странах с низкой заработной платой. Лежащее в основе большинства этих утверждений допущение о том, что производственная база в США сокращается («опустошение производства в США»), в то время как в других странах мира наблюдается компенсирующий прирост фабричной продукции, поскольку обрабатывающая промышленность производство и рабочие места предположительно перемещаются из США.С. в другие страны.

На самом деле, приведенная выше диаграмма показывает, что снижение доли производства в ВВП США в период с 1970 по 2011 год является глобальным явлением. Отношение производства к ВВП в США упало с 24,3% до 12,7% в период с 1970 по 2011 год, в то время как мировое соотношение упало почти такими же темпами, с 26,7% до 17% за последние сорок лет.

С 1970-х годов доля производства в ВВП в большинстве стран сократилась. Несколько примеров: отношение производства к ВВП Италии упало с 24.с 3% в 1970 г. до 14,3% в 2011 г., доля Бразилии снизилась с 24,6% до 12,4%, доля Германии упала с 30% до 20%, Канады с 19 до 10,25% и Японии с 35% до 20%.

Несколько примеров: отношение производства к ВВП Италии упало с 24.с 3% в 1970 г. до 14,3% в 2011 г., доля Бразилии снизилась с 24,6% до 12,4%, доля Германии упала с 30% до 20%, Канады с 19 до 10,25% и Японии с 35% до 20%.

Итог: Когда мы слышим заявления о том, что «здесь больше ничего не производится», на самом деле это не тот случай, когда кто-то другой производит то, что раньше делали американцы, поскольку это имеет место, когда мы (и большинство стран мира) просто не производите больше «вещей» по отношению к растущим уровням национального и глобального производства, что ясно показано на графике выше.

Основная причина снижения отношения производства к ВВП в США и во всем мире заключается в том, что повышение производительности при производстве товаров длительного пользования привело к значительному снижению цен на эти товары относительно: а) цен на услуги и б) национального дохода. Другими словами, снижение отношения производства к ВВП отражает снижение цен на промышленные товары во всем мире, что является признаком экономического прогресса, а не регресса. Уровень жизни во всем мире сегодня, наряду с глобальным богатством, доходом и процветанием, сегодня намного выше, поскольку производство составляет 16% от общего мирового производства (включая США.с.) по сравнению с 1970 г., когда она была почти в два раза выше и составляла 26%. И за этот прогресс мы должны праздновать, а не жаловаться на «упадок производства».

Уровень жизни во всем мире сегодня, наряду с глобальным богатством, доходом и процветанием, сегодня намного выше, поскольку производство составляет 16% от общего мирового производства (включая США.с.) по сравнению с 1970 г., когда она была почти в два раза выше и составляла 26%. И за этот прогресс мы должны праздновать, а не жаловаться на «упадок производства».

См. похожие посты на компакт-диске о «чуде производства» здесь, здесь и здесь.

Падение производства и инвестиций в нефтегазовый сектор Канады и его влияние на экономику

Выпущено: 08.07.2020

После начала пандемии COVID-19 и снижения цен на нефть в марте и апреле 2020 года компании нефтегазового сектора объявили о сокращении запланированных капитальных затрат и инвестиций.Новое исследование под названием «Спад производства и инвестиций в нефтегазовом секторе Канады и его влияние на экономику» показывает, что если объявленные сокращения будут реализованы, валовой внутренний продукт (ВВП) снизится на 1,0–2,0 % и рабочие места сократятся на 111 000 до 222 000 по сравнению с ситуацией, когда сокращения в нефтегазовом секторе не происходят.

Нефтегазовая промышленность вносит важный вклад в экономику Канады. С 2000 года на отрасль в среднем приходилось 5.0% ВВП и 0,4% рабочих мест в экономике в целом.

В марте и апреле 2020 года многие компании нефтегазового сектора объявили о сокращении своих запланированных капитальных затрат на 2020 год с 20% до 57% и запланированного производства с 5% до 8%. Хотя цены на нефть восстановились после своего минимума в апреле, широкомасштабные изменения этих планов не публиковались.

Неясно, насколько репрезентативны эти объявления и как они в конечном итоге повлияют на ВВП и рабочие места в 2020 году.Сокращение добычи или инвестиций в нефтегазовую отрасль на доллары окажет прямое влияние на экономику в целом на ту же сумму в долларах. Однако это также приведет к сокращению спроса нефтегазового сектора на ресурсы, производимые другими секторами, а также к снижению доходов и расходов работников нефтегазовой и добывающей отраслей. Используя мультипликаторы, полученные из таблиц ресурсов и использования Статистического управления Канады, можно рассчитать оценки общего воздействия сокращения производства и инвестиций в нефтегазовый сектор.