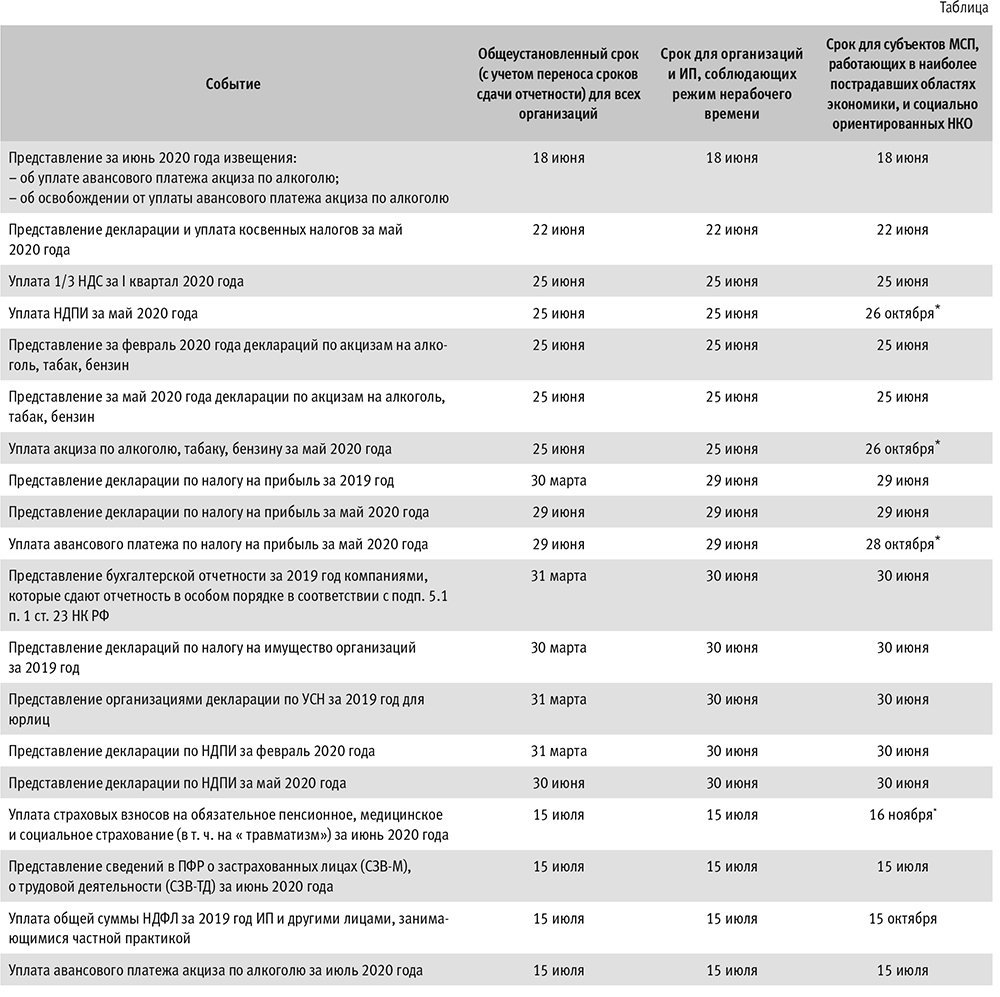

Сдвинуты ли сроки уплаты фиксированных страховых взносов ИП?

Сдвинуты ли сроки уплаты фиксированных страховых взносов ИП?

На вопрос отвечает юридическое агентство «Априори»:

О переносе сроков уплаты налогов из-за коронавируса для ИП, картина практически сложилась.

А что с фиксированными взносами у ИП, которые они должны платить за себя в 2020 году? ⠀

У предпринимателей, которые платят фиксированные страховые взносы за себя, на 2020 год приходится срок уплаты 1% со сверхлимитного дохода за 2019 год. Это 1 июля 2020 года. ⠀

Все мы знаем, что из-за режима нерабочих дней в 2020 года постановлением Правительства РФ от 2 апреля 2020 года № 409 были передвинуты некоторые сроки по сдаче отчетов и уплате налогов и страховых взносов. ⠀ Сдвинуты ли сроки уплаты фиксированных страховых взносов ИП за себя⁉

Да, предпринимателям автоматически перенесен крайний срок уплаты 1% взносов за 2019 год на 1 ноября 2020 года. Но, конечно же, не всем, а только тем, кто отвечает одновременно таким требованиям:

-в отрасли, признанной пострадавшей из-за распространения коронавируса;

-на 1 марта числиться в реестре субъектов МСП;

-быть

микропредприятием (численность до 15 человек, сумма доходов до 120 млн. рублей

в год). ⠀

рублей

в год). ⠀

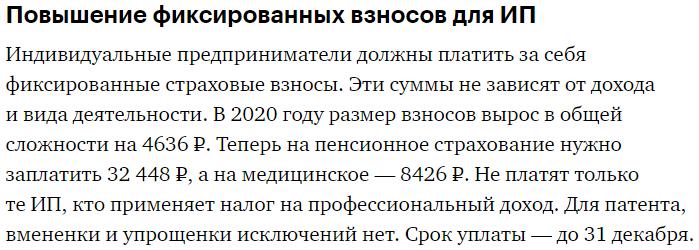

По взносам за 2020 год сроки уплаты фиксированных страховых взносов ИП «за себя» не переносили. Их нужно перечислить не позднее 31 декабря 2020 года. Но в отдельных случаях по платежам за 2020 год ИП может обратиться за отсрочкой (перенос даты уплаты) или рассрочкой (частичное внесение платежей по утвержденному графику). Пени за период действия отсрочки или рассрочки начислять не будут. ⠀

Итак, в каких же случаях предоставляется отсрочка и рассрочка? В общем случае, в том числе и для ИП, они прописаны в статье 64 НК РФ. ⠀

Новые правила по отсрочкам и рассрочкам для ИП, чья деятельность относится к наиболее пострадавшим отраслям, утверждены тем же Постановлением Правительства — № 409 от 2 апреля 2020 года. ⠀

Здесь условия гораздо мягче, чем в Налоговом кодексе.

ИП в период эпидемии коронавируса может рассчитывать на отсрочку или рассрочку, если у него имеется одно из таких оснований:

-доходы упали более чем на 10 %

-более чем на 10 снизились доходы от реализации

-доходы от операций, облагаемым НДС по нулевой ставке, уменьшились более чем на 10%

Заявление

нужно подать в инспекцию не позднее 1 декабря 2020 года. Рассрочку дадут, если доходы снизились более чем на 50%. Срок до

трех лет.

Рассрочку дадут, если доходы снизились более чем на 50%. Срок до

трех лет.

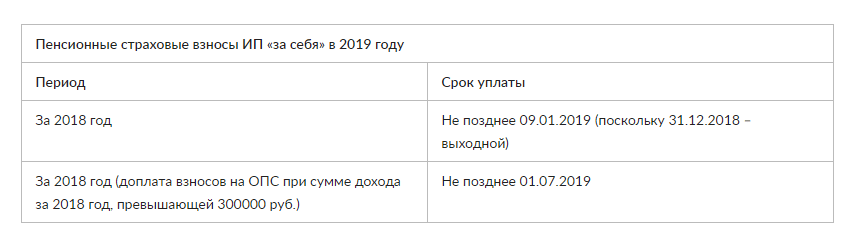

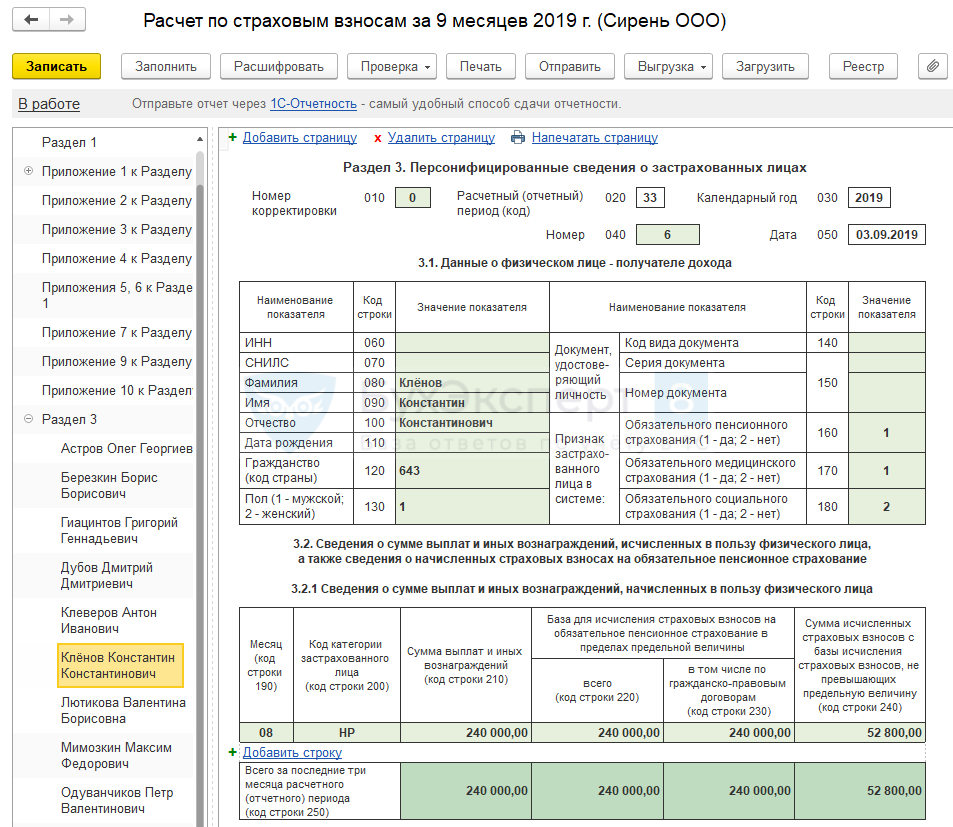

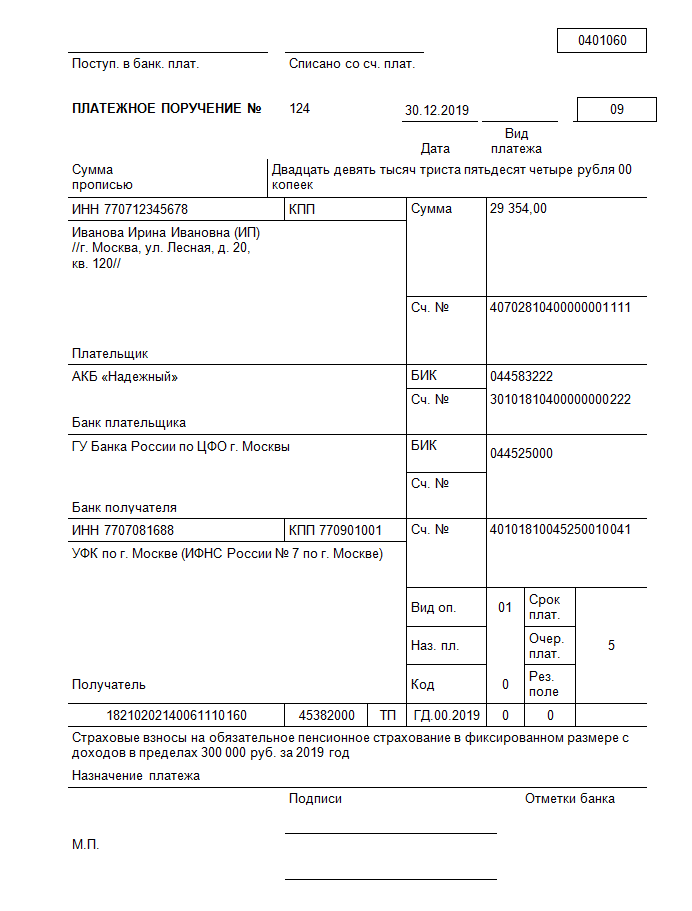

Приближается срок уплаты страховых взносов за 2019 год

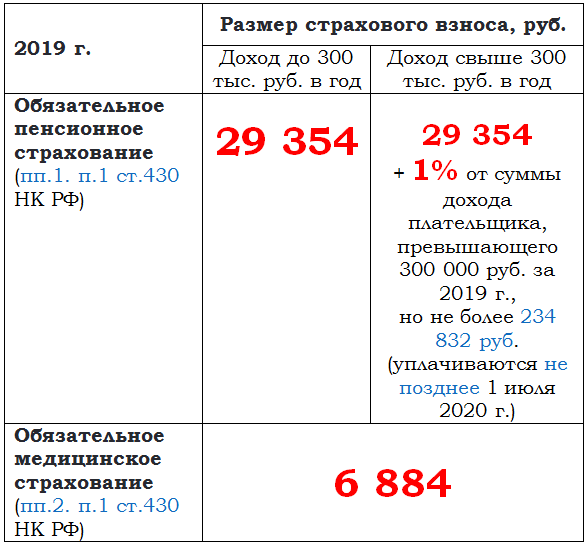

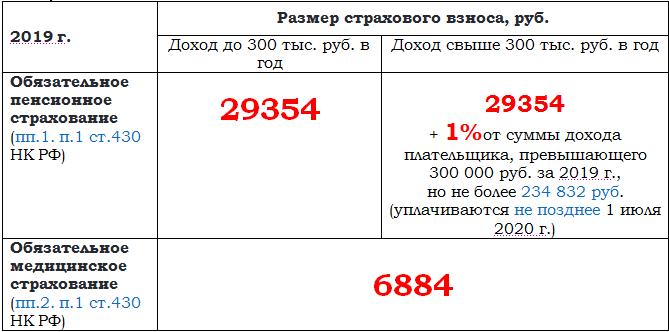

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, главы крестьянских (фермерских) хозяйств, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, обязаны уплатить страховые взносы за 2019 год не позднее 31 декабря текущего года.

Размер взносов фиксированный и не зависит от полученного дохода и факта осуществления деятельности:

1) 29 354 рубля — на обязательное пенсионное страхование.

КБК 18210202140061110160 / Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФ РФ на выплату страховой пенсии, за расчетные периоды, начиная с 1 января 2017 года.

2) 6 884 рубля — на обязательное медицинское страхование.

КБК 18210202103081013160 / Страховые взносы на обязательное медицинское страхование в фиксированном размере, зачисляемые в бюджет ФОМС РФ, за расчетные периоды, начиная с 1 января 2017 года.

Оплатить страховые взносы можно с помощью интерактивного сервиса на официальном сайте ФНС России www.nalog.ru в разделе «Уплата налогов и пошлин — Индивидуальные предприниматели — Уплата налогов и страховых взносов.

Особое внимание следует обратить на правильность заполнения следующих реквизитов:

• код бюджетной классификации;

• налоговый период (при уплате страховых взносов за 2019 год выбрать «годовой платеж/2019»).

Федеральная налоговая служба сообщает: во избежание негативных последствий, которые могут возникнуть в случае неуплаты (несвоевременной уплаты) страховых взносов, налогоплательщикам необходимо своевременно производить перечисление в бюджет исчисленных сумм страховых взносов и принимать все необходимые меры для урегулирования задолженности.

Наличие непогашенного долга является основанием для обращения за его взысканием в службу судебных приставов, которые могут принять ограничительные меры (в том числе, приостановить операции по всем счетам должника в банках до полного погашения задолженности, арестовать его имущество, ограничить выезд должника за пределы РФ).

Несвоевременная уплата страховых взносов может привести

к невозможности получения налогоплательщиком справки об исполнении обязанности по уплате налогов, сборов, штрафов, пеней, процентов, что не позволит участвовать в конкурсах и тендерах, а также получать или продлять действие лицензии. Отдельно необходимо отметить, что в соответствии с действующим законодательством налогоплательщик, получивший лицензию, должен обеспечить своевременное исполнение всех своих обязательств в период её действия. В противном случае, орган, выдавший лицензию, может не только приостановить её действие, но и отозвать лицензию у недобросовестного налогоплательщика.

В соответствии с законодательством РФ налогоплательщик обязан уплачивать страховые взносы с момента приобретения им статуса индивидуального предпринимателя, то есть с момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя.

Получить дополнительную информацию:

• на сайте ФНС России nalog.ru (раздел «Индивидуальные предприниматели — Страховые взносы за индивидуального предпринимателя»),

• по телефону Единого контакт-центра ФНС России 8-800-222-22-22.

СберИндекс: рост расходов несколько замедлился

СберИндекс: рост расходов несколько замедлился

С 31 мая по 6 июня 2021 г. динамика расходов несколько замедлилась. Темпы роста относительно допандемического периода составили 5,8% после 7,2% неделей ранее. Индекс потребительской активности также несколько отступил от максимумов года (73,8 п.). По мнению аналитиков СберИндекса, в этом следует видеть не новый тренд, а обычные колебания.

Номинальное изменение (% г/г) без корректировок. С 31 мая по 6 июня 2021 г. потребительские траты росли с темпом +9,0% г/г.

Изменение относительно средненедельных объёмов в период 01.02‒15.03 2020 г. С 31 мая по 6 июня 2021 г. динамика расходов несколько замедлилась. Темпы роста относительно допандемического периода составили 5,8% после 7,2% неделей ранее. Мы видим в этом обычные колебания, без нарушения трендов.

Оценки изменения относительно той же недели прошлого года (% г/г) и относительно фиксированного периода постепенно начинают сближаться. Уже с июля искажения останутся в основном в сегменте услуг.

Аналитики СберИндекса также пересмотрели в сторону повышения данные за май ввиду сильного окончания месяца. Итоговая оценка составляет +25,5% г/г.

Индекс потребительской активности несколько отступил от максимумов года (73,8 п.) вместе с общим уровнем расходов.

Аналитики СберИндекса напоминают, что сравнение динамики трат относительно уровня прошлого года (% г/г), традиционно используемое в трекере, в ближайшие два месяца будет крайне сложно интерпретировать в силу чрезвычайного влияния эффекта базы. В апреле и мае 2020 года действовали жёсткие ограничения, из-за чего потребительская часть экономики работала лишь в минимально необходимом объёме. Для более наглядного отображения текущей динамики спроса временно вводится сравнение с фиксированным периодом февраля и первой половины марта 2020 г. (01.02.2020 — 15.03.2020).

В апреле и мае 2020 года действовали жёсткие ограничения, из-за чего потребительская часть экономики работала лишь в минимально необходимом объёме. Для более наглядного отображения текущей динамики спроса временно вводится сравнение с фиксированным периодом февраля и первой половины марта 2020 г. (01.02.2020 — 15.03.2020).

Источник: СберИндекс

Модернизация нашей платежной системы

14.02.20 Лоретта Дж. Местер Четвертый ежегодный день финансовой грамотности: понимание глобальных рынков и финансов, Центр глобальной взаимозависимости, Университет Южной Флориды, Сарасота-Ламанти, Сарасота, Флорида

(PDF) Я благодарю Дэвида Котока и Центр глобальной взаимозависимости за эту прекрасную возможность выступить в кампусе Университета Южной Флориды в Сарасоте-Ламантине.Как вы, наверное, знаете, Федеральная резервная система очень заинтересована в повышении финансовой грамотности. Одна из причин заключается в том, что наша экономика работает лучше, если люди обладают знаниями, позволяющими принимать разумные решения об экономии и инвестировании. Другая причина в том, что наша денежно-кредитная политика на самом деле более эффективна, если люди понимают, как она работает. Я горжусь тем, что являюсь членом правления Совета по экономическому образованию (ЦВЕ), который является поборником экономической и финансовой грамотности для учащихся от детского сада до средней школы.ЦВЕ недавно выпустил Обзор штатов 2020 года, представляющий собой двухгодичный обзор состояния экономического и финансового образования школьников до 12 лет в США 1 Результаты показывают, что наблюдается прогресс. Двадцать один штат в настоящее время требует, чтобы учащиеся средней школы проходили курс по личным финансам, что на четыре больше, чем в 2018 году, а в 25 штатах теперь требуется курс экономики, что на три штата больше, чем в 2018 году. ЦВЕ работает над тем, чтобы побудить большее количество штатов принять такие требования потому что исследования показывают, что они побуждают студентов принимать более осознанные реальные экономические решения, например, касающиеся финансирования колледжей.

Одна из причин заключается в том, что наша экономика работает лучше, если люди обладают знаниями, позволяющими принимать разумные решения об экономии и инвестировании. Другая причина в том, что наша денежно-кредитная политика на самом деле более эффективна, если люди понимают, как она работает. Я горжусь тем, что являюсь членом правления Совета по экономическому образованию (ЦВЕ), который является поборником экономической и финансовой грамотности для учащихся от детского сада до средней школы.ЦВЕ недавно выпустил Обзор штатов 2020 года, представляющий собой двухгодичный обзор состояния экономического и финансового образования школьников до 12 лет в США 1 Результаты показывают, что наблюдается прогресс. Двадцать один штат в настоящее время требует, чтобы учащиеся средней школы проходили курс по личным финансам, что на четыре больше, чем в 2018 году, а в 25 штатах теперь требуется курс экономики, что на три штата больше, чем в 2018 году. ЦВЕ работает над тем, чтобы побудить большее количество штатов принять такие требования потому что исследования показывают, что они побуждают студентов принимать более осознанные реальные экономические решения, например, касающиеся финансирования колледжей.

Я хочу провести с вами сегодня время, сосредоточившись на одном конкретном аспекте финансовой системы нашей страны, который менее понятен и претерпевает быстрые изменения: платежная система.Федеральная резервная система играет важную роль в обеспечении эффективности, безопасности и действенности нашей платежной системы. Недавно я стал председателем Комитета по политике в области финансовых услуг (FSPC), который курирует предоставление платежных услуг депозитным учреждениям и Казначейству США 12 федеральными резервными банками. Поэтому в продолжение обсуждения, которое мы только что услышали о новых формах платежей, я подумал, что было бы полезно предоставить вам обновленную информацию о текущей работе ФРС по модернизации U. S. платежной системы, а затем изложить точку зрения политиков на некоторые платежные инновации. Конечно, взгляды, которые я представлю сегодня, являются моими собственными, и не обязательно взглядами Федеральной резервной системы или моих коллег из Федерального комитета по открытым рынкам

FedNow SM Service 3 будет новой услугой для совершения платежей в реальном времени в США

Никого не должно удивлять, когда я говорю, что хорошо функционирующая и безопасная платежная система является важным элементом здоровой экономики.Подобно автомагистралям, мостам и железным дорогам, платежная система является важной частью инфраструктуры нашей страны; каждый заинтересован в здоровой платежной системе США. Согласно исследованию платежей Федеральной резервной системы за 2019 год, безналичные платежи с 2015 года росли почти на 7 процентов в год; к ним относятся транзакции по дебетовым и кредитным картам, чеки, а также транзакции прямого депозита и автоматические платежи, которые проходят через автоматизированную клиринговую систему. В 2018 году в США было совершено 174 миллиарда безналичных транзакций.С. — более 500 выплат на каждого американца. 4 Эти транзакции составили более 97 трлн долларов США. Как центральный банк страны Федеральная резервная система работает над обеспечением макроэкономической и финансовой стабильности нашей экономики, объем которой оценивается в 21 триллион долларов, и контроль со стороны ФРС и участие в ней является важной частью этой работы.

В 2018 году в США было совершено 174 миллиарда безналичных транзакций.С. — более 500 выплат на каждого американца. 4 Эти транзакции составили более 97 трлн долларов США. Как центральный банк страны Федеральная резервная система работает над обеспечением макроэкономической и финансовой стабильности нашей экономики, объем которой оценивается в 21 триллион долларов, и контроль со стороны ФРС и участие в ней является важной частью этой работы.

В прошлом году Совет управляющих Федеральной резервной системы объявил, что ФРС разработает новую службу под названием FedNow. Этот новый сервис межбанковских платежей позволит людям по всей стране безопасно и в режиме реального времени совершать платежи в любое время дня и ночи, в том числе в выходные и праздничные дни. 5 Хотя платежи, осуществляемые через мобильные приложения и Интернет, кажутся мгновенными, основная инфраструктура не перемещает средства немедленно из банка плательщика в банк получателя. В настоящее время на это уходит несколько дней. С FedNow вы сможете безопасно отправлять и получать платежи в любое время и в любом месте и получать доступ к средствам в считанные секунды. Такая скорость принесет экономические выгоды, упростив физическим и юридическим лицам управление деньгами и своевременные платежи.Эта услуга, наряду с аналогичными альтернативами частного сектора, такими как услуга «Платежи в реальном времени» (RTP ©) Клиринговой палаты, может быть особенно полезной для тех домашних хозяйств и предприятий, у которых не так много средств в резерве, что позволяет им избежать штрафов за просрочку платежа. при оплате в последнюю минуту. Точно так же рабочие, которые не получают регулярных чеков о заработной плате, смогут быстрее получить доступ к своей заработной плате.

История платежной системы США показывает необходимость службы FedNow.За десятилетия эволюция платежного ландшафта привела к появлению множества платежных средств и поставщиков, часто лишенных возможности взаимодействия друг с другом или возможности сочетать информацию о выставлении счетов с платежами. Наша платежная система сконцентрирована в банковской системе, но довольно сложна. В настоящее время существует несколько платформ для совершения платежей. Автоматизированная клиринговая палата (ACH), которая была задумана в конце 1960-х годов, обрабатывает небольшие суммы, регулярно планируемые платежи, такие как ваша зарплата или счета за коммунальные услуги, посредством пакетной обработки группы транзакций в течение заранее определенного периода времени.Хотя ACH был задуман как способ отказаться от использования бумажных чеков, чеки по-прежнему используются для совершения некоторых платежей. Также существуют системы кредитных и дебетовых карт. Эта сложность затрудняет внедрение инновационных платежных систем. Действительно, не все части платежной системы США соответствуют меняющимся ожиданиям и запросам потребителей и предприятий. Это позволило небанковским провайдерам, в том числе финтех-компаниям, войти в платежный бизнес, предлагая потребителям и предприятиям более современные методы платежей, которые позволяют проводить клиринг и расчеты в традиционной платежной инфраструктуре, ориентированной на банки. Потребители и предприятия пользуются более удобным интерфейсом, и хотя кажется, что платежи движутся в режиме реального времени, фактическое клиринг и расчет платежных инструкций на обеих сторонах этих транзакций происходит через традиционную систему: транзакции рассчитываются в периодические пакеты, обрабатываемые через один или несколько дней и доступные только в обычные банковские часы. Конечно, это создает определенный риск, поскольку банки могут решить предоставить клиенту окончательные средства до получения покрывающих средств от банка плательщика.

Потребители и предприятия пользуются более удобным интерфейсом, и хотя кажется, что платежи движутся в режиме реального времени, фактическое клиринг и расчет платежных инструкций на обеих сторонах этих транзакций происходит через традиционную систему: транзакции рассчитываются в периодические пакеты, обрабатываемые через один или несколько дней и доступные только в обычные банковские часы. Конечно, это создает определенный риск, поскольку банки могут решить предоставить клиенту окончательные средства до получения покрывающих средств от банка плательщика.

Это подчеркивает необходимость в обновленной платежной системе США, которая будет работать быстрее от начала до конца и безопасно и эффективно удовлетворять потребности потребителей, предприятий и финансовых учреждений. Чтобы удовлетворить эту потребность, ФРС в течение нескольких лет проводила исследования и консультации с разнообразной группой заинтересованных сторон платежных систем, включая финансовые учреждения всех размеров, частные платежные сети, предприятия, потребителей, финтех-компании и поставщиков программного обеспечения. Эти заинтересованные стороны ясно дали понять, что им нужен доступ к усовершенствованным механизмам межбанковских расчетов 24 часа в сутки, 7 дней в неделю, 365 дней в году.Это было усилено, когда подавляющее большинство респондентов на запрос Федеральной резервной системы о комментариях в 2018 году высказались за создание более быстрой платежной системы. 6 В ответ на это требование Федеральная резервная система приступила к созданию устойчивой платежной системы в реальном времени, которая позволит более чем 10 000 банков и кредитных союзов нашей страны любого размера использовать свои существующие электронные соединения с ФРС и их существующие Расчетные счета ФРС для обработки розничных платежей в режиме реального времени для потребителей и предприятий.Эта модернизация платежной системы приведет США в один ряд с другими странами, которые разработали более быстрые платежные сети, включая Австралию, Великобританию, Сингапур, Индию, Мексику и некоторые европейские страны.

Эти заинтересованные стороны ясно дали понять, что им нужен доступ к усовершенствованным механизмам межбанковских расчетов 24 часа в сутки, 7 дней в неделю, 365 дней в году.Это было усилено, когда подавляющее большинство респондентов на запрос Федеральной резервной системы о комментариях в 2018 году высказались за создание более быстрой платежной системы. 6 В ответ на это требование Федеральная резервная система приступила к созданию устойчивой платежной системы в реальном времени, которая позволит более чем 10 000 банков и кредитных союзов нашей страны любого размера использовать свои существующие электронные соединения с ФРС и их существующие Расчетные счета ФРС для обработки розничных платежей в режиме реального времени для потребителей и предприятий.Эта модернизация платежной системы приведет США в один ряд с другими странами, которые разработали более быстрые платежные сети, включая Австралию, Великобританию, Сингапур, Индию, Мексику и некоторые европейские страны.

Прежде чем принять решение о продвижении службы FedNow, ФРС определила, что служба соответствует установленным критериям для предложения новой платежной службы. Эти критерии заключаются, во-первых, в том, что от других поставщиков нельзя ожидать, что это услуга с разумной эффективностью, объемом и справедливостью; во-вторых, существует явная общественная польза; и, в-третьих, что ФРС сможет полностью окупить свои затраты на предоставление услуг в долгосрочной перспективе.

Эти критерии заключаются, во-первых, в том, что от других поставщиков нельзя ожидать, что это услуга с разумной эффективностью, объемом и справедливостью; во-вторых, существует явная общественная польза; и, в-третьих, что ФРС сможет полностью окупить свои затраты на предоставление услуг в долгосрочной перспективе.

Важно знать, что ФРС будет предлагать FedNow наряду с платежными услугами, управляемыми компаниями частного сектора, точно так же, как сегодня это делается с услугами чеков, ACH и банковских переводов. Это будет стимулировать конкуренцию между операторами и обеспечит дополнительный уровень отказоустойчивости в случае простоя любой из платежных систем в реальном времени. ФРС тесно сотрудничает с финансовыми учреждениями и технологическими фирмами, чтобы подготовиться к ожидаемому запуску службы FedNow в 2023 или 2024 году.Официальная дата запуска не была объявлена, поскольку текущая работа по доработке бизнес-требований и функций дизайна для удовлетворения потребностей потенциальных пользователей сервиса поможет определить сроки внедрения. Проект сложный, и мы хотим его реализовать.

Проект сложный, и мы хотим его реализовать.

Обеспечение широкого доступа к более быстрым платежам для обслуживания населения

Служба FedNow разрабатывается с целью обеспечения широкого охвата по всей стране и возможности работы в различных системах.Заинтересованные стороны в платежной индустрии подчеркнули важность создания для страны возможности проведения платежей в реальном времени, при которой любой плательщик может связаться с любым получателем, независимо от того, какая система розничных платежей в реальном времени используется их банками. Такая совместимость не всегда была данностью в США и, несомненно, будет проблемой. Например, в начале 1970-х годов существовало несколько региональных ассоциаций автоматизированных клиринговых палат, каждая из которых обеспечивала клиринг и расчеты только между членами своего банка.В большинстве случаев ассоциации ACH имели соглашение с региональными Федеральными резервными банками о помощи в эксплуатации сетей ACH. В 1974 году региональные ассоциации ACH сформировали Nacha, чтобы облегчить общенациональный клиринг транзакций ACH. А к 1978 году было подписано межоператорское соглашение между Федеральной резервной системой и Nacha, чтобы связать местные ACH на общенациональной основе. Протоколы обмена сообщениями, которые позволили этому случиться, все еще существуют. Функциональная совместимость также является особенностью дебетовых карт и банковских переводов.Для каждой из этих услуг функциональная совместимость также развивалась на протяжении десятилетий и шла разными путями, чтобы прийти к разным моделям.

А к 1978 году было подписано межоператорское соглашение между Федеральной резервной системой и Nacha, чтобы связать местные ACH на общенациональной основе. Протоколы обмена сообщениями, которые позволили этому случиться, все еще существуют. Функциональная совместимость также является особенностью дебетовых карт и банковских переводов.Для каждой из этих услуг функциональная совместимость также развивалась на протяжении десятилетий и шла разными путями, чтобы прийти к разным моделям.

Сегодня ФРС, операторы частного сектора и другие заинтересованные стороны изучают варианты обеспечения широкого охвата более быстрых платежей. Одним из возможных подходов является функциональная совместимость, достигаемая в настоящее время в системе ACH. Другой подход — двойное участие, когда некоторые банки предпочитают присоединиться к сети более чем одного оператора. Это преобладающая модель для срочных платежей на большие суммы, обрабатываемых через сети электронных переводов.Также возможны гибридные модели, когда поставщики услуг назначаются в качестве агентов в каждой сети и направляют платежи в выбранную сеть банка-получателя. Широкий охват достигается за счет использования относительно небольшого числа поставщиков услуг, каждый из которых устанавливает соединения со всеми платежными операторами для этого типа платежа, тем самым выступая в качестве концентраторов. Такой тип взаимодействия характерен для сегодняшних сетей дебетовых карт.

Широкий охват достигается за счет использования относительно небольшого числа поставщиков услуг, каждый из которых устанавливает соединения со всеми платежными операторами для этого типа платежа, тем самым выступая в качестве концентраторов. Такой тип взаимодействия характерен для сегодняшних сетей дебетовых карт.

ФРС будет изучать различные возможности, работая с заинтересованными сторонами из частного сектора, чтобы найти лучшее решение для обеспечения более быстрого предоставления платежных услуг, которые будут широко доступны как для потребителей, так и для бизнеса, чтобы наилучшим образом обслуживать население

Помимо разработки FedNow, ФРС активно отслеживает и изучает новые технологии и подходы к платежам.Эти подходы не всегда полагаются на суверенную валюту или центральный банк страны для расчета платежей или на традиционные банковские счета для проведения платежей. Оставшееся время я посвящу обсуждению одной из этих инноваций в сфере платежей: цифровых валют.

Цифровая валюта

Криптовалюты

К настоящему времени все слышали о биткойнах, примере цифровой валюты, которая была введена в 2008 году и обещала, что она может служить средством более быстрых платежей, расчетной единицей и средством сбережения. 7 С момента появления Биткойна были созданы тысячи других цифровых валют. Такие валюты представляют собой инновационный подход к обработке платежей, при котором банк или центральный орган заменяется распределенной группой анонимных людей, которые проверяют точность и надежность транзакции через Интернет. Технология распределенной бухгалтерской книги, программное обеспечение с открытым исходным кодом и загружаемая база данных остатков на счетах позволяют децентрализованным членам сети голосовать с помощью своих вычислительных мощностей, чтобы определить, действительна ли транзакция или нет. 8 Поскольку транзакции криптографически защищены, многие используют термин «криптовалюты» для описания биткойнов и других подобных продуктов.

Хотя его рыночная капитализация выросла до более чем 100 миллиардов евро, Биткойн не получил широкого распространения в качестве платежного средства. 9 Его стоимость непостоянна, вызвана спекуляциями с валютой, что делает ее менее полезной в качестве расчетной единицы. Его расчетное время было слишком медленным, чтобы сделать его практичным для обычных платежей.Кроме того, реальные затраты на эксплуатацию системы, обусловленные потреблением энергии для питания огромной сети компьютеров, намного выше, чем затраты, связанные с традиционной суверенной валютой. Распределенный характер системы управления вокруг биткойнов и аналогичных цифровых валют также затрудняет разрешение любых споров, которые могут возникнуть, или принятие решений о технических изменениях, которые, вероятно, потребуются по мере роста платформы. 10

Стейблкоины

Отчасти для решения некоторых из этих проблем произошло распространение так называемых «стейблкоинов». 11 Стейблкоины — это цифровые валюты, предназначенные для минимизации волатильности цен путем привязки их стоимости к стоимости стабильного актива или корзины активов, таких как товары, депозиты коммерческих банков, государственные ценные бумаги или суверенные валюты. Это ограничивает волатильность цен на стейблкоины, делая их кандидатами на платежи, требующие стабильного средства обмена.

11 Стейблкоины — это цифровые валюты, предназначенные для минимизации волатильности цен путем привязки их стоимости к стоимости стабильного актива или корзины активов, таких как товары, депозиты коммерческих банков, государственные ценные бумаги или суверенные валюты. Это ограничивает волатильность цен на стейблкоины, делая их кандидатами на платежи, требующие стабильного средства обмена.

Практика обеспечения денежной формы стабильным активом не нова. Золотой стандарт, в котором в качестве экономической единицы расчета используется фиксированное количество золота, широко использовался в XIX и начале XX веков.Другим примером является кенийская система M-PESA, созданная в 2007 году для обеспечения возможности переводов остатков на счетах мобильных телефонов, обеспеченных депозитами в коммерческих банках, которые, в свою очередь, хранят государственные ценные бумаги. Объявление Facebook в июне 2019 года о Libra, стейблкоине, которая будет доступна более чем 2,5 миллиардам пользователей, привлекло значительное внимание из-за его потенциала для достижения глобального масштаба за короткий период времени. Подобные объявления послужили тревожным сигналом для регулирующих органов, органов, устанавливающих стандарты, и центральных банков по всему миру, чтобы они узнали о преимуществах и рисках стейблкоинов.

Подобные объявления послужили тревожным сигналом для регулирующих органов, органов, устанавливающих стандарты, и центральных банков по всему миру, чтобы они узнали о преимуществах и рисках стейблкоинов.

Глобальный стейблкоин может принести некоторые выгоды за счет увеличения скорости определенных платежей, усиления конкуренции и снижения затрат на осуществление трансграничных платежей. Увеличивая разнообразие инфраструктуры платежной системы, глобальные стейблкоины могут повысить отказоустойчивость. Стейблкойны также могут быть привлекательными для стран, которые предпочитают альтернативу доллару США или евро для совершения международных транзакций, и они могут предоставить коммерческим банкам эффективный механизм для урегулирования платежной части оптовой транзакции, связанной с продажей другого цифрового актива.

Но несмотря на эти потенциальные преимущества, стейблкоины также создают некоторые проблемы, в том числе ряд юридических, управленческих и нормативных вопросов. Вполне вероятно, что существуют конфликты в правовых рамках различных юрисдикций, через которые может проходить глобальная валюта, и такие конфликты необходимо будет урегулировать до принятия. Например, должна быть ясность в отношении того, когда будет достигнута окончательность платежа, а также в отношении прав и обязательств всех сторон, в том числе в отношении того, на кого или на что претендует держатель стейблкоина.Регулирующим органам необходимо понимать, кто отвечает за различные аспекты системы и как международные стандарты безопасности и надежности, такие как принципы инфраструктуры финансового рынка, будут применяться к этому типу платежной системы. В недавнем выступлении перед Конгрессом председатель ФРС Джером Пауэлл выделил некоторые из опасений по поводу соблюдения законов о конфиденциальности и защите прав потребителей, включая правила, касающиеся «знай своего клиента», борьбы с отмыванием денег и конфиденциальности данных потребителей. 12 Директивным органам также необходимо оценить потенциальные риски для финансовой стабильности, если стейблкоины наберут обороты.

Вполне вероятно, что существуют конфликты в правовых рамках различных юрисдикций, через которые может проходить глобальная валюта, и такие конфликты необходимо будет урегулировать до принятия. Например, должна быть ясность в отношении того, когда будет достигнута окончательность платежа, а также в отношении прав и обязательств всех сторон, в том числе в отношении того, на кого или на что претендует держатель стейблкоина.Регулирующим органам необходимо понимать, кто отвечает за различные аспекты системы и как международные стандарты безопасности и надежности, такие как принципы инфраструктуры финансового рынка, будут применяться к этому типу платежной системы. В недавнем выступлении перед Конгрессом председатель ФРС Джером Пауэлл выделил некоторые из опасений по поводу соблюдения законов о конфиденциальности и защите прав потребителей, включая правила, касающиеся «знай своего клиента», борьбы с отмыванием денег и конфиденциальности данных потребителей. 12 Директивным органам также необходимо оценить потенциальные риски для финансовой стабильности, если стейблкоины наберут обороты. Хотя наличие стейблкоинов может повысить отказоустойчивость платежной системы, это также может подорвать стабильность, если произойдет потеря доверия к глобальному стейблкоину, что приведет к погашению стейблкоинов. Точно так же понимание того, повлияют ли стейблкоины на эффективность традиционных инструментов денежно-кредитной политики, также должно быть частью исследовательской программы.

Хотя наличие стейблкоинов может повысить отказоустойчивость платежной системы, это также может подорвать стабильность, если произойдет потеря доверия к глобальному стейблкоину, что приведет к погашению стейблкоинов. Точно так же понимание того, повлияют ли стейблкоины на эффективность традиционных инструментов денежно-кредитной политики, также должно быть частью исследовательской программы.

ЦБ цифровые валюты

Еще одна изучаемая разработка — цифровая валюта, выпущенная центральным банком. 13 Это будет похоже на физическую валюту, выпускаемую сегодня центральными банками, но в цифровой форме и, возможно, без анонимности физической валюты. В зависимости от того, как сконструированы эти валюты, центральные банки могут поддерживать их без необходимости участия коммерческих банков посредством прямой эмиссии в кошельки конечных пользователей в сочетании с услугами центрального банка по переводу и погашению. Из 66 респондентов центральных банков, участвовавших в опросе 2020 года, проведенном Банком международных расчетов, 80 процентов в настоящее время или скоро будут заниматься работой с цифровой валютой, в основном связанной с исследованием, планированием или пилотным внедрением технологии. 14 Китай, Европа и Россия, среди других юрисдикций, реализуют инициативы. Некоторые страны, например Швеция, ссылаются на сокращение использования наличных денег как на мотивацию их интереса к цифровым валютам центральных банков. 15 В той мере, в какой они вытесняют наличные, такие валюты могут помочь предотвратить отмывание денег и уклонение от уплаты налогов. Конечно, по той же причине, если они разработаны без анонимности, они могут быть использованы тоталитарным режимом для контроля над своими гражданами. В других юрисдикциях, таких как Уругвай, цифровая валюта центрального банка обещает расширить доступ к финансовым услугам, будучи более доступной для недостаточно обслуживаемых слоев населения по сравнению с банковскими счетами.В другом опросе многие из ответивших центральных банков проявили интерес к цифровой валюте центрального банка как к способу поддержания платежных систем, конкурентоспособных по сравнению с дорогостоящей эмиссией наличных денег или новыми альтернативами частного сектора, такими как Libra.

14 Китай, Европа и Россия, среди других юрисдикций, реализуют инициативы. Некоторые страны, например Швеция, ссылаются на сокращение использования наличных денег как на мотивацию их интереса к цифровым валютам центральных банков. 15 В той мере, в какой они вытесняют наличные, такие валюты могут помочь предотвратить отмывание денег и уклонение от уплаты налогов. Конечно, по той же причине, если они разработаны без анонимности, они могут быть использованы тоталитарным режимом для контроля над своими гражданами. В других юрисдикциях, таких как Уругвай, цифровая валюта центрального банка обещает расширить доступ к финансовым услугам, будучи более доступной для недостаточно обслуживаемых слоев населения по сравнению с банковскими счетами.В другом опросе многие из ответивших центральных банков проявили интерес к цифровой валюте центрального банка как к способу поддержания платежных систем, конкурентоспособных по сравнению с дорогостоящей эмиссией наличных денег или новыми альтернативами частного сектора, такими как Libra. 16 Другие предположили, что цифровая валюта центрального банка может улучшить передачу денежно-кредитной политики, предлагая более практичный способ реализации отрицательных процентных ставок, что некоторые центральные банки, включая Европейский центральный банк, Банк Японии и Швейцарский национальный банк. Bank, в настоящее время вводят резервные депозиты для решения проблемы низкой инфляции и низкого роста. 17

16 Другие предположили, что цифровая валюта центрального банка может улучшить передачу денежно-кредитной политики, предлагая более практичный способ реализации отрицательных процентных ставок, что некоторые центральные банки, включая Европейский центральный банк, Банк Японии и Швейцарский национальный банк. Bank, в настоящее время вводят резервные депозиты для решения проблемы низкой инфляции и низкого роста. 17

Как и в случае с цифровыми валютами частного сектора, прежде чем центральный банк внедрит цифровую валюту центрального банка, необходимо лучше понять ряд потенциальных рисков и вопросов политики, связанных с цифровой валютой центрального банка, а также оценить затраты и выгоды. В США основной вопрос заключается в том, имеет ли Федеральная резервная система законные полномочия выпускать такую валюту и предлагать услуги по переводу и хранению напрямую потребителям и предприятиям. Другой вопрос: потребуется ли центральному банку получить доступ к конфиденциальной информации о потребителях и бизнесе для выпуска цифровой валюты и как можно защитить конфиденциальность. Кроме того, необходимо будет определить конструктивные особенности, необходимые для предотвращения незаконной деятельности. Наконец, необходимо будет оценить трансмиссию денежно-кредитной политики, потенциальное нарушение работы рынков краткосрочного финансирования и вопросы финансовой стабильности.

Кроме того, необходимо будет определить конструктивные особенности, необходимые для предотвращения незаконной деятельности. Наконец, необходимо будет оценить трансмиссию денежно-кредитной политики, потенциальное нарушение работы рынков краткосрочного финансирования и вопросы финансовой стабильности.

Результаты анализа затрат и выгод могут отличаться в разных странах. Статус доллара США как мировой резервной валюты, стабильный спрос на банкноты США и зрелый, развитый характер финансовой системы США — все это отличительные факторы, которые необходимо принимать во внимание при рассмотрении преимуществ и преимуществ.Стоимость цифровой валюты центрального банка в центральных банках США по всему миру, включая Федеральный резерв, продолжают исследовать эту потенциальную инновационную платежную систему, и они делятся тем, что узнали друг с другом и с общественностью.

Заключение

Платежная система переживает период стремительных изменений. Появление и повсеместное внедрение новых технологий сформировали ожидания общественности в отношении более быстрых, эффективных, безопасных и широко доступных платежных услуг. В США FedNow, новая платежная система в реальном времени, станет неотъемлемой частью этой модернизированной платежной системы. По мере развития FedNow развиваются и другие способы оплаты, такие как цифровые валюты. Хотя каждое платежное новшество предлагает преимущества, оно также сопряжено с некоторыми рисками и политическими последствиями, которые необходимо оценить. Федеральная резервная система следит за развитием событий, оценивает потенциальные новые усовершенствования платежей и взаимодействует с заинтересованными сторонами из частного сектора и другими центральными банками, поскольку мы работаем над модернизацией платежной системы от имени общественности.

Сноски

- Совет по экономическому образованию предлагает множество материалов для повышения финансовой грамотности и экономического образования на своем веб-сайте https://www.councilforeconed.org/. Обзор Штатов доступен по адресу https://www.councilforeconed.org/survey-of-the-states-2020/. EconEdLink, расположенный по адресу https://www.

econedlink.org/, — это веб-портал ЦВЕ, содержащий ресурсы, поддерживающие учителей экономики и финансов K-12. Возврат

econedlink.org/, — это веб-портал ЦВЕ, содержащий ресурсы, поддерживающие учителей экономики и финансов K-12. Возврат - Учебный центр Федерального резерва Кливленда и Музей денег предоставляют материалы для повышения финансовой и экономической грамотности на своем веб-сайте https: // www.clevelandfed.org/learningcenter/explore.aspx. Возврат

- «FedNow» является знаком обслуживания Федеральных резервных банков. Возврат

- См. Федеральная резервная система (2019). Возврат

- См. Совет управляющих Федеральной резервной системы (2019). Более подробная информация о FedNow доступна на веб-сайте FedNow: https://www.frbservices.org/financial-services/fednow/index.html. Возврат

- См. Уведомление Федерального реестра в Совете управляющих Федеральной резервной системы (2019).Возврат

- См. Накамото (2008). Возврат

- См. Craig and Kachovec (2019). Возврат

- Brainard (18 декабря 2019 г.). Возврат

- См. Craig and Kachovec (2019). Возврат

- Для информативных обзоров стейблкоинов, включая их преимущества и проблемы, см. Банк международных расчетов (октябрь 2019 г. и декабрь 2019 г.), Совет по финансовой стабильности (10 октября 2018 г., 6 июня 2019 г. и 18 октября 2019 г.), Brainard (октябрь 16 и 18 декабря 2019 г.) и Эванс (2019 г.).Возврат

- Пауэлл (10 июля 2019 г.). Возврат

- Пауэлл (19 ноября 2019 г.) обсуждает точку зрения ФРС по этому вопросу. Также см. Brainard (16 сентября 2019 г. и 18 декабря 2019 г.) и Evans (2019). Возврат

- См. Кабан, Холден и Уодсворт (Возвращение 2020 г.

- Информация о проекте электронной кроны шведского центрального банка доступна на его веб-сайте https://www.riksbank.se/en-gb/payments—cash/e-krona/. Также см. В Sveriges Riksbank (2018) несколько статей об электронной кроне, потенциальной цифровой валюте Riksbank.Возврат

- См. Официальный форум валютно-финансовых институтов (2019). Возврат

- См. Рогофф (2016) и Бордо и Левин (2017). Возврат

econedlink.org/, — это веб-портал ЦВЕ, содержащий ресурсы, поддерживающие учителей экономики и финансов K-12. Возврат

econedlink.org/, — это веб-портал ЦВЕ, содержащий ресурсы, поддерживающие учителей экономики и финансов K-12. Возврат Craig and Kachovec (2019). Возврат

Craig and Kachovec (2019). Возврат Возврат

ВозвратСписок литературы

- Банк международных расчетов, Комитет по платежам и рыночным инфраструктурам, «Оптовые цифровые токены», декабрь 2019 г. (https://www.bis.org/cpmi/publ/d190.pdf)

- Банк международных расчетов, Рабочая группа G7 по стейблкоинам, «Исследование влияния глобальных стейблкоинов», октябрь 2019 г.(https://www.bis.org/cpmi/publ/d187.pdf)

- Кабан, Кодрута, Генри Холден и Эмбер Уодсворт, «Скорое прибытие — продолжение исследования цифровой валюты Центрального банка», Банк международных расчетов, документы BIS № 107, январь 2020 г. (https: //www.bis .org / publ / bppdf / bispap107.pdf)

- Совет управляющих Федеральной резервной системы, «Федеральная резервная система объявляет о плане разработки новой круглосуточной службы платежей и расчетов в режиме реального времени для поддержки более быстрых платежей», 5 августа 2019 года.(https://www. federalreserve.gov/newsevents/pressreleases/other201

a.htm)

- Бордо, Майкл Д. и Эндрю Т. Левин, «Цифровая валюта Центрального банка и будущее денежно-кредитной политики», Национальное бюро экономических исследований, Серия рабочих документов NBER, Рабочий документ 23711, август 2017 г. (https: // www. .nber.org / paper / w23711)

- Брейнард, Лаэль, «Цифровые валюты, стейблкойны и эволюция платежного ландшафта», «Заметки о будущем денег в цифровую эпоху», спонсируемые Институтом международной экономики Петерсона и Финансовым центром Бендхейма Принстонского университета, Вашингтон, округ Колумбия, октябрь 16, 2019.(https://www.federalreserve.gov/newsevents/speech/files/brainard201a.pdf)

- Брейнард, Лаэль, «Обновленная информация о цифровых валютах, стейблкоинах и предстоящих вызовах», «Замечания о денежно-кредитной политике: предстоящие вызовы», на Коллоквиуме ЕЦБ, Франкфурт, Германия, 18 декабря 2019 г. (https: //www.federalreserve .gov / newsevents / Speech / files / brainard201

a. pdf) - Совет по экономическому образованию, Обзор штатов: образование в области экономики и личных финансов в школах нашей страны, 2020 г.(https://www.councilforeconed.org/wp-content/uploads/2020/02/2020-Survey-of-the-States.pdf)

- Крейг, Бен Р. и Джозеф Качовец, «Децентрализованная структура принятия решений Биткойна», Экономический комментарий Федерального резервного банка Кливленда, № 2019-12, 16 июля 2019 г. (https://www.clevelandfed.org/~/media/content/newsroom%20and%20events/publications/economic%20commentary/2019/ec%20201912/ec%20201912.pdf)

- Эванс, Чарльз, «Инновации на грани и в основе финансовых услуг», Третья ежегодная конференция по финансовым технологиям, Федеральный резервный банк Филадельфии, 14 ноября 2019 г.(https://www.chicagofed.org/~/media/publications/speeches/2019/11-14-19-innovations-on-fringe-and-at-core-pdf.pdf)

- Федеральная резервная система, «Исследование платежей Федеральной резервной системы за 2019 год», декабрь 2019 г. (https://www.federalreserve.gov/newsevents/pressreleases/files/2019-payments-study-201.pdf)

- Financial Stability Board, «Рынки криптоактивов: потенциальные каналы для будущих последствий финансовой стабильности», 10 октября 2018 г. (https://www.fsb.org/wp-content/uploads/P101018.pdf)

- Совет по финансовой стабильности, «Децентрализованные финансовые технологии», Отчет о финансовой стабильности, регуляторных и управленческих последствиях, 6 июня 2019 г. (https://www.fsb.org/wp-content/uploads/P060619.pdf)

- Совет по финансовой стабильности, «Вопросы регулирования стейблкоинов», 18 октября 2019 г. (https://www.fsb.org/wp-content/uploads/P181019.pdf)

- Накамото, Сатоши, «Биткойн: одноранговая электронная денежная система», 2008 г. (https://bitcoin.org/bitcoin.pdf)

- Официальный форум валютно-финансовых институтов, «Центральный банк выпустит цифровую валюту, готовую к употреблению в течение пяти лет», 29 октября 2019 г. (https://www.omfif.org/press-releases/a-central-bank -выпустит-потребителю-готовую-цифровую-валюту-в течение пяти лет-a-new-omfif-and-ibm-report-find /)

- Пауэлл, Джером, «Письмо конгрессмену Френч Хиллу о цифровых валютах», 19 ноября 2019 г. (https://src.bna.com/MYB)

- Пауэлл, Джером, «Свидетельство перед комитетом Палаты представителей по финансовым услугам», 10 июля 2019 г.(https://financialservices.house.gov/calendar/eventsingle.aspx?EventID=403999#Wbcast03222017)

- Рогофф, Кеннет, Проклятие денег. Принстон, Нью-Джерси: Princeton University Press, 2016.

- Sveriges Riksbank, Special Issue on the e-Krona, Economic Review, Third Quarter, 2018. (https://www.riksbank.se/globalassets/media/rapporter/pov/engelska/2018/economic-review-3-2018) .pdf)

federalreserve.gov/newsevents/pressreleases/other201

federalreserve.gov/newsevents/pressreleases/other201 pdf)

pdf) (https://www.omfif.org/press-releases/a-central-bank -выпустит-потребителю-готовую-цифровую-валюту-в течение пяти лет-a-new-omfif-and-ibm-report-find /)

(https://www.omfif.org/press-releases/a-central-bank -выпустит-потребителю-готовую-цифровую-валюту-в течение пяти лет-a-new-omfif-and-ibm-report-find /)Новые правила для ограничения просроченных платежей

Положения Закона предполагают, в частности, улучшение платежной дисциплины и усиление правовой защиты для микромалых и средних предприятий (МСП). Таким образом, основные изменения касаются положений Закона о противодействии чрезмерным задержкам платежей в коммерческих сделках.

Закон поддерживает положения, разрешающие устанавливать сроки платежей более 60 дней для симметричных отношений (т.е. транзакций между крупными предпринимателями или субъектами МСБ) при условии, что договоренность не является крайне несправедливой по отношению к кредитору. Бремя доказательства того, было ли продление срока оправданным, лежит на должнике.

В свою очередь, крайний срок оплаты в асимметричных сделках с крупным предприятием в качестве должника и микро-, малым или средним предприятием в качестве кредитора не может превышать 60 дней с даты доставки счета-фактуры или счета в адрес компании. должник (любое договорное положение о продлении срока остается недействительным).

Кроме того, согласно постановлению, кредитор имеет право расторгнуть или расторгнуть договор, если установленный в нем срок платежа необоснованно превышает 120 дней.

Новые определения микро-, малых, средних и крупных предприятий должны интерпретироваться в соответствии с Приложением I к Регламенту Комиссии (ЕС) № 651/2014 от 17 июня 2014 года, объявляющим определенные категории помощи совместимыми с внутренним рынком. (далее: « Постановление ЕС »).

Статья 2 Приложения I к Регламенту ЕС дает следующие определения:

- среднее предприятие насчитывает менее 250 человек и имеет годовой оборот, не превышающий 50 миллионов евро, и / или годовой баланс не превышает 43 миллионов евро;

- малое предприятие определяется как предприятие, в котором работает менее 50 человек и годовой оборот и / или годовой баланс которого не превышает 10 миллионов евро;

- микропредприятие определяется как предприятие, в котором работает менее 10 человек и годовой оборот и / или годовой баланс которого не превышает 2 миллионов евро.

Крупное предприятие означает предприятие, не отвечающее критериям, установленным для микро-, малых и средних предприятий.

Кроме того, положения Приложения I вводят дополнительное различие в определение предприятия.

В соответствии со Статьей 3 Приложения I существует три типа предприятий:

- автономных предприятий;

- предприятий-партнеров;

- связанных предприятий.

Важно, что при оценке типа предприятия показатели, относящиеся к численности персонала, обороту и общему балансу, агрегируются с данными по другим квалифицированным субъектам (предприятиям-партнерам и связанным предприятиям).

Крупный предприниматель, вовлеченный в коммерческие отношения, теперь обязан подавать декларацию о своем статусе подрядчику.

Кроме того, поправки вводят увеличение установленной законом процентной ставки за просрочку коммерческих сделок , как правило, на 2 процентных пункта (справочная ставка Национального банка Польши + 10 процентов, т.е. 11,5 процента в настоящее время ).

Независимо от установленных законом процентов, налагаемых за просрочку коммерческих сделок, Закон предоставляет кредиторам возможность взимать проценты за продление срока в размере справочной ставки Национального банка Польши + 3. 5 процентов (т.е. 5 процентов в настоящее время ). Проценты за продление начисляются с 31-го дня с даты исполнения и доставки счета до дня оплаты, но не дольше, чем до срока оплаты.

5 процентов (т.е. 5 процентов в настоящее время ). Проценты за продление начисляются с 31-го дня с даты исполнения и доставки счета до дня оплаты, но не дольше, чем до срока оплаты.

Следует иметь в виду существующий запрет сторонам устанавливать крайний срок доставки счета-фактуры или счета в рамках сделки. Кроме того, Закон регулирует такие вопросы, как экспертиза товаров или услуг и ее влияние на установление срока оплаты.

Поправки также касаются правил о компенсации единовременных расходов на возмещение , которые до сих пор были установлены в размере 40 евро. В настоящее время они могут составлять 40, 70 или 100 евро, в зависимости от требуемой суммы. Более того, Закон отменяет возможность передачи этих требований.

Осторожный подход позволяет предположить, что обсуждаемые правила считаются применимыми также к контрактам в соответствии с иностранным законодательством и с иностранными организациями (из ЕС, ЕЭЗ и Швейцарской Конфедерации), при условии, что они так или иначе связаны с Польшей, т. е.грамм. одна из сторон — польский предприниматель.

е.грамм. одна из сторон — польский предприниматель.

Закон применяется к коммерческим сделкам (т. Е. Контрактам, связанным с предоставлением товаров или услуг), заключенным с 1 января 2020 года.

Сводная информация о пенсиях сотрудников полиции и пожарных — людские ресурсы

Под управлением TIAA

Введение

Право на участие

Кредит на обслуживание

Льготы

Примеры

Определения

Пенсионная программа для полицейских и пожарных была разработана, чтобы предоставить сотрудникам Purdue льготы, сопоставимые с теми, которые доступны в штате Индиана для муниципальной полиции и пожарных.Программа необходима для привлечения и поддержания квалифицированных сотрудников полиции и пожарных, которым поручена защита университетского сообщества. Вопросы, касающиеся пенсионного плана для сотрудников полиции и пожарных, можно направлять в Purdue Benefits по электронной почте или по телефону 765-494-1685.

Все штатные, штатные сотрудники полиции и пожарные должны участвовать в плане при приеме на работу.

Каждый член будет вносить взносы в план каждый платежный период.Размер установленной суммы составляет три процента от базового оклада, установленного для патрульных офицеров, не проходящих испытательный срок, в каждом кампусе. Взносы будут производиться до налогообложения. Участие будет продолжаться до тех пор, пока участник работает в качестве полицейского / пожарного.

Сервисный кредитСлужебный кредит присуждается за годы и месяцы службы в качестве офицера полиции или пожарного Purdue. Офицеры полиции и пожарные, которые выбрали участие на дату вступления плана в силу (1 июля 1990 г.), были зачислены на службу до даты вступления в силу.

Если участник переходит на неприемлемую должность или увольняется с работы, а затем возвращается в полицию или пожарную часть, кредит за предыдущую службу может быть восстановлен. Это может произойти только в том случае, если их перерыв в работе меньше, чем их предыдущая кредитная служба. Если членские взносы были отозваны, необходимо произвести погашение плюс проценты.

Участнику будет засчитываться до шести месяцев службы за каждый непрерывный период, в течение которого участник не выполняет свои обязанности из-за отпуска, болезни, нетрудоспособности, отпуска в армии или отпуска, утвержденного работодателем.Однако, когда член возвращается к работе после одного из этих отпусков, все взносы за этот период должны быть возмещены. Пожалуйста, свяжитесь с отделом выплаты пособий персоналу по телефону 494-1680, чтобы договориться. Дополнительный сервисный кредит предоставляется лицам, имеющим право на длительную нетрудоспособность (см. «Положения об инвалидности» ниже).

ПреимуществаПрограмма включает три положения о льготах; (1) дополнительный пенсионный план, (2) дополнительный план по инвалидности и (3) пособие по случаю потери кормильца.Эти программы являются дополнением к пенсионным программам, страхованию жизни, долгосрочной нетрудоспособности и другим программам страхования, доступным для штатных сотрудников Purdue University.

- Дополнительные пенсионные пособия

Назначение пенсионных пособий — обеспечение пенсионных выплат, которые позволят участникам выйти на пенсию из этих профессий и использовать другие возможности карьерного роста. План рассчитан на выход на пенсию в возрасте 55 лет и двадцатилетнего стажа работы.

Пенсия для сотрудников полиции и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на выслуге лет, возрасте и пенсии, доступной для плана с установленными выплатами и / или плана с установленными взносами.

- Некоторые особые положения, касающиеся пенсионных выплат:

Целью дополнительной пенсии является обеспечение пенсионных выплат, которые позволят участникам выйти на пенсию с этих профессий и использовать другие возможности карьерного роста.План рассчитан на выход на пенсию в возрасте 55 лет и двадцатилетнего стажа работы.

Пенсия для сотрудников полиции и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на выслуге лет, возрасте и пенсии, доступной для плана с установленными выплатами и / или плана с установленными взносами.

Некоторые особые положения, касающиеся пенсионного обеспечения:

- Пенсионные выплаты для участников дополняют пенсионные выплаты, доступные в рамках плана с установленными выплатами и / или плана с установленными взносами.

- Участник имеет право на получение обычных пенсионных пособий по этому плану после завершения 20 лет службы и достижения возраста 55 лет.

Обычное пенсионное пособие составляет 50 процентов от базового оклада сотрудника полиции, не проходящего испытательный срок, в каждом университетском городке на дату выхода на пенсию. Каждый дополнительный год службы сверх 20 дает участнику право на дополнительные два процента, которые должны быть добавлены к формуле пенсионного обеспечения. Максимальное пособие для расчета пенсии составляет 74 процента.

Пенсионное пособие участника будет компенсировано льготами, доступными по плану с установленными выплатами и / или по плану с установленными взносами.Если члену были начислены взносы в план с установленными выплатами и / или в план с установленными взносами, когда он работал в какой-либо должности, кроме полицейского или пожарного, эти взносы и количество лет службы не используются при расчете компенсации пенсионного дохода. Аннуитет сберегательного счета PERF также не учитывается при определении размера пособия, выплачиваемого по плану.

Методом, используемым при определении компенсационных выплат, будет однократный пожизненный аннуитет с пятилетней гарантией, выплачиваемой по плану с установленными выплатами и / или по плану с установленными взносами в возрасте 55 лет или старше.Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. Для целей расчета выплат с установленными взносами компенсация будет учитываться как аннуитетный платеж TIAA с накоплениями CREF, переданными TIAA.

Важно отметить, что член не обязан начинать получать установленные выплаты или рассчитываться по контрактам с установленными взносами. Однако суммы, которые предполагается выплачивать по этим планам, будут использоваться для компенсации пособий, выплачиваемых пенсионной программой.Продолжение работы в университете может обеспечить дополнительные пенсионные выплаты по программам с установленными выплатами или установленными взносами.

Право на получение пенсионного пособия имеют только участники, которые участвовали в плане десять и более лет. Члены, проработавшие десять лет в качестве офицера полиции или пожарного, будут защищены.

Досрочный выход на пенсию возможен для полноправных участников, которые выходят на пенсию до достижения 20-летнего стажа работы. Участники получат пособие в возрасте 55 лет, которое уменьшается на 2.5 процентов за каждый год до 20 лет.

Если член прекращает свое участие до перехода прав, взносы, удержанные из заработной платы в течение лет участия, будут по запросу возвращены с процентами.

После выхода участника на пенсию льготы, предоставляемые этим планом, будут ежегодно корректироваться с учетом прожиточного минимума с использованием индекса потребительских цен (ИПЦ) с увеличением или уменьшением льгот на уровне трех процентов в год. Корректировки будут вноситься 1 июля 1 июля.

члена участвуют в программе Университета по программе долгосрочной нетрудоспособности (LTD).Кроме того, члены, получающие оплату с двухнедельной оплатой, могут принять участие в программе Университета по краткосрочной инвалидности.

Члены, которые соответствуют требованиям к LTD, получат кредит за обслуживание в рамках пенсионного плана до даты досрочного выхода на пенсию, но не более чем на 20 лет. Заработная плата сотрудника полиции без условного осуждения на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.

- Участники

, которые не могут выполнять свои обязанности по своей профессии, но не соответствуют требованиям в отношении полной и постоянной инвалидности по программе University’s LTD, будут защищены в случае, если они будут искать другую оплачиваемую работу.В этих случаях сумма будет выплачиваться вместе с новой заработной платой, чтобы гарантировать, что член получает не менее 65 процентов своей базовой заработной платы до потери трудоспособности. Это положение включено, чтобы облегчить возвращение к работе, хотя никакие пособия выплачиваться не будут, если участник не работает по найму. Эти льготы LTD выплачиваются до возраста 65 лет или до тех пор, пока пенсионное пособие не будет доступно в пенсионном плане для сотрудников полиции и пожарных, в зависимости от того, что наступит раньше.

Участник, не имеющий права на пенсию

Если участник умирает до того, как получит право на пенсионное пособие (младше 55 лет или менее 10 лет засчитываемого стажа), пособие по потере кормильца выплачивается через программу типа страхования.

Пособие по потере кормильца будет выплачиваться супругу на всю жизнь и детям-иждивенцам до 19 лет.

В таблице ниже показаны ежегодные пособия по случаю потери кормильца в зависимости от лет службы по плану. Пособия рассчитываются как процент от базовой заработной платы участника на момент смерти.

| Годы службы | Пособие супругу * | Всего пособие на детей |

| Менее 12 | 15.0% | 5,0% |

| > 12, но <14 | 18,0 | 6,0 |

| > 14, но <16 | 21,0 | 7,0 |

| > 16, но <18 | 24,0 | 8,0 |

| > 18, но <20 | 27,0 | 9,0 |

| > 20, но <22 | 30,0 | 10,0 |

| > 22, но <24 | 32.4 | 10,8 |

| > 24, но <26 | 34,8 | 11,6 |

| > 26, но <28 | 37,2 | 12,4 |

| > 28, но <30 | 39,6 | 13,2 |

| > 30, но <32 | 42,0 | 14,0 |

| 32 или более | 44,4 | 14,8 |

* до максимальной выгоды в размере 2500 долларов США в месяц

- В случае, если пособие по случаю потери кормильца не выплачивается, в наследство члена входят взносы члена плюс проценты.

- Пособия по случаю потери кормильца выплачиваются в дополнение к пособиям, предоставляемым университетской базовой и дополнительной программой срочного страхования жизни. Также могут быть доступны пособия по социальному обеспечению.

Пособие по потере кормильца: участник, имеющий право на пенсию

Если умирает участник в возрасте старше 55 лет с засчитываемым стажем 10 или более лет, пособие по потере кормильца выплачивается из пенсионного плана.

- Если одинокий член умирает в день или после даты, когда соблюдены возрастные и служебные требования для пенсионных выплат, его / ее бенефициары будут иметь право на взносы члена плюс проценты или единовременную сумму в размере приведенной стоимости пожизненной ежемесячной пенсии. участник получил бы, если бы участник удалился за день до смерти

- Если состоящий в браке член умирает, удовлетворяя возрастным и служебным требованиям для пенсионных выплат по пенсионному плану, переживший супруг будет иметь право на получение пожизненного дохода, равного пенсии по случаю потери кормильца, которую супруг получил бы, если бы пенсия члена началась в этот день. перед смертью.Пережившие супруги могут выбрать получение возмещения членских взносов плюс проценты вместо пенсии по случаю потери кормильца.

- Контракт с TIAA

Purdue организовала для TIAA роль администратора платежей, производимых в пенсионный план для сотрудников полиции и пожарных. TIAA обрабатывает выплаты пособий, готовит и подает отчеты в налоговую службу и выдает 1099 рупий для отчетности по индивидуальному подоходному налогу. TIAA также обладает опытом пенсионного обеспечения, чтобы давать советы и рекомендации по юридическим требованиям и изменениям, необходимым для поддержания плана такого рода.

Копии официального плана доступны для ознакомления в отделах кадровых служб — льготы для персонала, в отделе охраны и безопасности физических объектов или отделениях кадров в региональных кампусах.Перейти к документу плана действий полиции / пожарной охраны`

- Контракт с TIAA

- Запись

Форма назначения заработной платы должна быть заполнена каждым правомочным участником плана, чтобы стать участником. Участники также должны указать своих бенефициаров при регистрации.Участникам рекомендуется обновлять информацию о бенефициарах при возникновении изменений.

Годовой отчет о предполагаемой прибыли

- Запись

Каждый год для каждого члена будет составляться индивидуальный отчет. Будет включен прогноз выплаты пособий, основанный на текущем статусе участника и некоторых стандартных предположениях, а также краткое изложение других положений этого плана о льготах.

- Для начала выплаты пособий

Члены, планирующие выход на пенсию, должны уведомить о выплате сотрудникам примерно за 30 дней до запланированной даты выхода на пенсию.

Staff Benefits отвечает за оказание помощи участникам в инициировании выплаты пособий. Помощь в оценке пенсионного дохода и заполнении заявления на пенсию можно получить, записавшись на прием.

Офицеры полиции / пожарные, проработавшие 20 лет в плане и имеющие хорошую репутацию, должны иметь статус официального пенсионера университета.

Примеры пенсионного обеспеченияЧтобы проиллюстрировать, как работает пенсионный компонент этой программы, приведены некоторые примеры.

Эти расчеты основаны на базовом окладе сотрудника полиции Западного Лафайета без пробации в 2015–2016 годах в размере 58 000 долларов.

- Пример №1 «Обычный выход на пенсию»

Джон Пердью проработал в полиции 20 лет, и в этом году ему исполнится 55 лет. Хотя он еще не планирует выходить на пенсию с установленным размером пособия, для определения пенсии полиции и пожарных была сделана оценка, основанная на единственном варианте жизни. Г-н Пердью имеет право на пенсионное пособие полиции / пожарной охраны в размере 29 000 долларов США (базовый оклад в размере 58 000 долларов США x 50%), которое исходит из комбинации его установленного пособия и пенсии полиции / пожарной охраны.

Распределение пособий:

| Установленная пенсия | $ 9 108 | |

| Полиция / Пожарная | $ 19 892 | |

| Общая сумма пособия | 29 000 долл. США |

- Пример № 2 «Более 20 лет»

Purdue Pete начал работать пожарным в возрасте 23 лет. Когда ему исполнится 55 лет, ему будет засчитано 32 года службы.Он будет иметь право на получение максимального пособия. Г-н Пит намеревается занять другую должность в Purdue, поэтому для определения пенсии полиции и пожарных была сделана оценка, основанная на единственном варианте жизни. Он имеет право на пенсионное пособие полиции / пожарной охраны в размере 42 920 долларов США (базовый оклад 58 000 долларов США x 74%), которое исходит из комбинации его установленного пособия и пенсии полиции / пожарной охраны.

Распределение пособий:

| Установленная пенсия | 21 120 долл. США 90 404 | |

| Полиция / Пожарная | 21 800 долл. США | |

| Общая сумма пособия | 42 920 долл. США |

- Пример № 3 «Менее 20 лет»

Бетти Бойлермейкер приехала в Purdue, чтобы начать вторую карьеру в возрасте 45 лет.Она намеревается выйти на пенсию в 60 лет. Хотя она не отработала полных 20 лет, необходимых для получения «нормального выхода на пенсию», она имеет право на пособие, пропорциональное ее выслуге лет. Она имеет право на пенсионное пособие полиции / пожарной охраны в размере 21 750 долларов США (базовый оклад 58 000 долларов США x 37,5%), которое исходит из комбинации ее установленного пособия и пенсии полиции / пожарной охраны.

Распределение пособий:

| Установленная пенсия | $ 9 900 | |

| Полиция / Пожарная | $ 11 850 | |

| Общая сумма пособия | 21 750 долл. США |

- Пример № 4 «Выход на пенсию в будущем»

Офицеру Роуди в настоящее время 31 год, а к 2030 году в возрасте 55 лет он будет прослужить 25 лет.Однако он может продолжить работу и получить кредит на дополнительные годы службы. Предполагая заработную плату патрульного офицера, не проходящего испытательный срок, на уровне 1,5 процента в год, прогнозы пособий показывают разницу в размерах пособий за дополнительные пять лет службы.

Пособие в возрасте 55 лет (2030 год) — Офицер Роуди имеет право на пенсионное пособие полиции / пожарной охраны в размере 42 864 долларов (базовый оклад 71 440 x 58,7%), которое складывается из его определенного пособия и пенсии полиции / пожарной охраны.

Распределение выгод: « « « « « « « « « « « « « « « `

| Установленная пенсия | 13 656 долл. США 90 404 | |

| Полиция / Пожарная | 29 208 долл. США 90 404 | |

| Общая сумма пособия | 42 864 долл. США |

- Пособие в возрасте 60 лет (2035 год) — Офицер Роуди имеет право на пенсионное пособие полиции / пожарной охраны в размере 53 874 доллара США (базовый оклад 76 963 доллара x 70%), которое является результатом сочетания его установленного пособия и полиции / Пожарная пенсия.

Распределение пособий:

| Установленная пенсия | 25 500 долл. США 90 404 | |

| Полиция / Пожарная | 28 374 долл. США 90 404 | |

| Общая сумма пособия | 53 874 долл. США |

Определения

Аннуитет: фиксированная сумма дохода, выплачиваемая в течение всего срока жизни участника (и / или супруга, в зависимости от варианта, заявленного при выходе на пенсию).

Досрочный выход на пенсию: пенсия выплачивается после того, как участник в возрасте 55 лет и старше проработал офицером полиции или пожарным не менее 10 лет, но менее 20 лет.

Дата вступления в силу: 1 июля 1990 г. является датой вступления в силу плана.

Базовый оклад: оклад сотрудника полиции без пробации, действующий на дату выхода его на пенсию, прекращения работы в качестве полицейского / пожарного или инвалидности. Эта эталонная заработная плата используется для определения пенсионных выплат.

Совместное пособие по случаю потери кормильца: вариант пенсионного обеспечения, который обеспечивает доход для участника и его супруги, пока живет участник и / или их супруга. Обычная дата выхода на пенсию: первый день месяца, после которого участник достигает 55-летнего возраста и проработал не менее 20 лет. Участник: сотрудник полиции или пожарный, который является участником плана и имеет право на получение пособий.

Обычное пенсионное пособие: сумма пенсионных пособий, выплачиваемых участникам, которые выходят на пенсию после 20 лет службы в возрасте 55 лет или старше.Эта сумма равна 50 процентам от оклада сотрудника полиции без условного осуждения, действующего на момент выхода участника на пенсию.

Пожизненный аннуитет: вариант пенсионного обеспечения, который обеспечивает доход участника на протяжении всей его жизни, но не предусматривает выплат по случаю потери кормильца.

Инвалидность: из-за болезни или случайного телесного повреждения, работник не может выполнять все материальные и существенные обязанности по своей профессии в течение периода, не превышающего 12 месяцев.Впоследствии инвалидность применяется, когда человек не может выполнять все материальные и существенные обязанности по своей профессии или любой другой профессии, для которой он разумно приспособлен по образованию, образованию, опыту, возрасту, физическим и умственным способностям.

Vested: после 10 лет зачитываемой службы участник получает право на получение пенсионного пособия по достижении 55-летнего возраста.

Оплачиваемая занятость: рабочих 40 часов в неделю по профессии, заработок которой не ниже федерального минимального уровня оплаты труда.Должна быть предоставлена официальная документация о доходах, например квитанции о заработной плате или формы W-2.

разработок на рынке «Купи сейчас, заплати позже» | Бюллетень — март 2021 г.

Чай Фишер, Кара Холланд и Тим Уэст

кредит, комиссии, платежи, розница

Фото: Георгиевич — Getty Images

Абстрактные

Сектор «Купи сейчас, заплати позже» (BNPL) быстро растет, появляются новые провайдеры и бизнес-модели.Хотя развитие этих новых платежных услуг свидетельствует об инновационной и развивающейся платежной системе Австралии, оно также может вызвать проблемы у политиков. Резервный банк в настоящее время рассматривает вопросы политики, поднятые правилами отсутствия дополнительных сборов поставщиков BNPL, в рамках своего обзора регулирования розничных платежей. В этой статье обсуждаются изменения в секторе BNPL, уделяя особое внимание различным бизнес-моделям и последствиям для стоимости электронных платежей для продавцов.

Введение

австралийцев уже давно имеют возможность оплачивать покупки в рассрочку.Традиционный магазин-кладовка механизмы позволяют потребителям оплачивать покупки с течением времени, и некоторые розничные торговцы предлагают беспроцентная или отсрочка платежа на долгие годы. В последние годы появились новые типы электронных рассрочка платежа — услуга «купи сейчас, заплати позже» (BNPL) — стали более заметными, и использование и признание этих услуг быстро росло.

УслугиBNPL позволяют потребителям приобретать товары и услуги, оплачивая часть покупной цены на время транзакции, а остаток — провайдеру BNPL серией взносов.в отличие при традиционном откладывании товара покупатель получает свою покупку немедленно, а продавцу выплачивается аванс провайдер BNPL. В большинстве случаев клиенты используют мобильное приложение для доступа к этим услугам, и выплаты производятся взяты с привязанной дебетовой или кредитной карты клиента. Некоторые популярные сервисы BNPL облегчают заимствование сумм от 1000 до 2000 долларов США и может быть бесплатным для потребителей, если рассрочка выплачивается вовремя (в противном случае могут применяться штрафы за просрочку платежа), то есть они не взимают проценты или другие сборы.Другой BNPL услуги позволяют правомочным клиентам брать кредиты на большие суммы, но, как правило, взимают плату с учреждения или ежемесячно. сборы. BNPL в основном используется для покупок в Интернете, хотя некоторые поставщики BNPL также сосредоточены на расширении принятие для покупок в магазине (которое работает через приложение поставщика путем создания сканируемого штрих-код или QR-код). Совсем недавно ряд провайдеров разработали сервисы BNPL, которые выпускают виртуальные карты через мобильное приложение провайдера, которые можно использовать более широко для платежей в магазине, а также как онлайн-транзакции, у продавцов, которые принимают платежи по картам.

Значительный рост использования BNPL в последние годы свидетельствует о том, что все большее число людей эти услуги как удобный и экономичный способ совершения покупок. Также был рост принятия торговцами услуг BNPL как для онлайн-транзакций, так и для транзакций в магазине. Торговцы обычно взимается комиссия за транзакцию для приема платежей BNPL и может быть привлечена к предложению BNPL в качестве вариант оплаты, если они считают, что это приведет к дополнительным продажам и / или позволит избежать потери бизнеса из-за конкуренты, которые так поступают.Продавцы обычно получают полную сумму покупной цены (за вычетом любых комиссий). авансом от провайдера BNPL. Некоторые поставщики BNPL предлагают маркетинговые и другие услуги торговцам в в дополнение к упрощенным платежам. Похоже, что конкуренция на рынке BNPL усилилась. количество новых поставщиков, вышедших на рынок в последние годы, а также спектр бизнес-моделей и услуг предлагаемые новыми и существующими провайдерами расширились.

Появление сектора BNPL является примером того, как меняется ландшафт потребительских платежей, чему способствуют мобильные технологии и инновационный бизнес.В то время как инновации и конкуренция могли повысить эффективность платежной системы, предоставляя услуги, отвечающие потребностям конечных пользователей, они могут также поднимают вопросы для политиков. Вопрос, относящийся к мандату Банка по продвижению платежей эффективность системы заключается в том, что стоимость приема платежей BNPL для продавцов обычно выше, чем для другие электронные способы оплаты, например карты. Большинство провайдеров BNPL также вводят правила без доплаты, которые не позволять продавцам перекладывать эти расходы на потребителей, которые пользуются услугами BNPL и получают от них выгоду.Этот вопрос рассматривается в рамках обзора розничных платежей, проведенного Советом по платежной системе. Регулирование.

В этой статье обсуждаются последние события на австралийском рынке BNPL и вопросы платежной политики, фокусируясь на различных появившихся бизнес-моделях и бесплатности поставщиков BNPL правила.

Рост рынка BNPL

В последние годы сектор BNPL стремительно рос. Хотя отраслевые данные недоступны, отчеты компаний по ряду поставщиков BNPL, включенных в листинг ASX, указывают на то, что стоимость транзакций BNPL вырос примерно на 55% в 2019/2020 гг. и утроился за предыдущие 2 финансовых года (График 1).В 2019/2020 гг. Перечисленные компании обработал около 10 миллиардов долларов покупок в Австралии и Новой Зеландии. Стоимость BNPL количество транзакций продолжало расти во время пандемии COVID-19, поскольку ускорился переход к электронным способам оплаты и покупкам в Интернете (Bullock 2020). На основе недавних публичного раскрытия информации, стоимость транзакций, обработанных некоторыми крупными поставщиками BNPL, выросла более чем 50% во второй половине 2020 года по сравнению с тем же периодом годом ранее.Хотя цены на акции могут быть нестабильными, цены некоторых крупных поставщиков BNPL значительно снизились. в последние годы превзошла более широкий австралийский рынок акций (График 2). Немного австралийского BNPL поставщики также стремились выйти на зарубежные рынки, в том числе в США, и эти В настоящее время рынки составляют существенную долю в общем бизнесе некоторых австралийских провайдеров.

График 1

График 2

Помимо данных, опубликованных самими провайдерами BNPL, Потребительские платежи Банка за 2019 г. Опрос (CPS), проведенный в конце 2019 года до появления COVID-19 в Австралии, дает некоторую информацию о принятии BNPL.В конце 2019 г., чуть менее 20% участников опроса сообщили, что использовали услугу BNPL. не менее одного раза в предыдущие 12 месяцев («пользователи BNPL») и 90 процентов Участники CPS сообщили, что им были известны такие сервисы BNPL, как Afterpay и Zip Pay.

Хотя за последние несколько лет произошло существенное увеличение транзакций BNPL, это оценил, что сумма платежей BNPL (на основе имеющихся данных о листинговых компаниях) была эквивалентна менее более 2% от общей суммы покупок по дебетовым и кредитным картам в Австралии в 2020 году.В CPS 2019 также указал, что относительно небольшая доля общих потребительских платежей была произведена с использованием БНПЛ. Менее 1 процента от количества и стоимости потребительских транзакций, совершенных за неделю исследования (в том числе наличными) были сделаны с использованием BNPL. Доля онлайн-транзакций была немного выше, примерно на 3 процента по количеству (График 3).

График 3