Экономические последствия пенсий CalPERS в Калифорнии, 2020–21 финансовый год

Данные о выплате пособий в Калифорнии за 2020–2021 финансовый год; 2020 Экономические данныеОглядываясь назад на 2020 год: влияние пенсионных расходов CalPERS на экономику Калифорнии во время пандемии COVID-19

CalPERS предоставляет пенсионные пособия по всему штату и вносит существенный вклад в местную экономику. В 2020–21 финансовом году — 22,4 доллара. миллиардов было выплачено в виде пенсионных выплат 628 391 пенсионеру и бенефициару, проживающему в Калифорнии. Несмотря на беспрецедентные вызовы и крайняя экономическая неопределенность, с которыми столкнулись из-за COVID-19пандемии, в этом отчете говорится, что Наши пенсионные выплаты продолжали играть важную роль в поддержке местной экономики и малых предприятий. сообщества.

В этом отчете представлены оценки того, как наши пенсионные выплаты в 2020–2021 финансовом году продолжали поддерживать

Экономика Калифорнии во время пандемии COVID-19.

Пенсионное пособие

Пенсионеры и льготники получают пенсионные чеки

Прямое влияние

Пенсионные чеки расходуются на покупку местных товаров и услуг

8

Местные предприятия получают доход, закупают материалы и поддерживают рабочие места

Индуцированное воздействие

Сотрудники тратят дополнительный доход на дальнейшую поддержку местного бизнеса и рабочих мест

Устойчивое влияние на экономику в масштабе штата, большее влияние на местном уровне

Анализ, проведенный в 2019 году, показал, что наши пенсионные выплаты принесли примерно 28 миллиардов долларов в экономику штата.

активность. Несмотря на то, что пандемия COVID-19 привела к серьезным экономическим потрясениям в Калифорнии в 2020 году, по оценкам

в целом по штату экономическая активность наших пенсионных выплат лишь незначительно снизилась до 27,7 млрд долларов.

Экономические показатели показывают, что в период с 2019 по 2020 год валовой внутренний продукт Калифорнии, или ВВП, сократился примерно 2%, согласно данным Бюро экономического анализа, встроенным в IMPLAN, программное обеспечение, используемое для проведения анализ. В то время как некоторые регионы и отрасли значительно сократились, общее воздействие было компенсировано другими, которые показал рост. Кроме того, экономическое вливание федерального COVID-19стимул помог противодействовать экономическому сокращения.

В целом, влияние наших пенсионных пособий в масштабе штата оставалось стабильным, с большим влиянием в меньших сообщества.

Пенсионные пособия являются надежным компонентом экономики Калифорнии. Даже когда давление рецессии возрастает, пенсия расходы на пособия могут стимулировать рост и обеспечивать несколько вторичных пособий, поддерживающих рабочие места.

Из года в год пенсионные выплаты обеспечивают постоянный приток доходов в экономику Калифорнии.

Увеличить изображение (PNG)

ответ на пандемию COVID-19.

Калифорния является домом для большинства пенсионеров программы CalPERS

По состоянию на 2020 год насчитывалось 750 618 пенсионеров и бенефициаров программы CalPERS, и 83,7% этих лиц назывались Калифорнией. дома по сравнению с 84% в 2019-20 финансовом году. В 2020–2021 финансовом году мы выплатили 27,4 млрд долларов в виде пенсионных выплат всем пенсионерам и бенефициарам, а пенсионерам, проживающим в Калифорнии, было выплачено 22,4 миллиарда долларов. Среднегодовая пенсия пособие для всех пенсионеров в 2020-21 финансовом году составляло 39 долларов.,372.

| Пенсионеры и льготники* | Пенсионные выплаты* | |||||

|---|---|---|---|---|---|---|

| Финансовый год | Всего | Калифорния | % Калифорния | Всего | Калифорния | % Калифорния |

| 2020-21 | 750 618 | 628 391 | 83,7 | 27,4 миллиарда долларов | 22,4 миллиарда долларов | 81,7 |

| 2019-20 | 732 529 | 615 145 | 84,0 | 25,8 миллиарда долларов | 21,3 миллиарда долларов | 82,5 |

*Не включает пенсионеров, бенефициаров/выживших и выплаты из пенсионной системы судей,

Пенсионная система судей II и пенсионная система законодателей.

Пенсионные выплаты поддерживают 144 463 рабочих мест

Пенсионные выплаты поддерживают различные отрасли промышленности в Калифорнии. Когда пенсионеры и льготники тратят свои пенсионные пособия, они поддерживают местные рабочие места и местный бизнес. Без сомнения, COVID-19пандемия представлена многочисленные экономические проблемы и привели к непредвиденной потере рабочих мест.

Воздействие по секторам — 5 основных

Несмотря на эти экономические спады, наши пенсионные выплаты принесли миллиарды долларов дохода в нескольких отрасли экономики. Работодатели в секторе здравоохранения и социальных услуг получили дополнительный доход в размере 3,55 млрд долларов США в течение 2020 г., которые можно отнести к пенсионным выплатам. Эти доходы также поддерживали тысячи рабочих мест в различных отрасли.

| Сектор* | Поддерживаемые рабочие места | Полученный доход (млрд. ) ) |

|---|---|---|

| Здравоохранение и социальные услуги | 28 368 | 3,55 $ |

| Розничная торговля | 20 800 | 2,48 $ |

| Услуги по размещению и питанию | 16 446 | 1,37 $ |

| Прочие услуги** | 16 104 | 1,21 $ |

| Финансы и страхование | 10 455 | 3,24 $ |

* IMPLAN использует коды Североамериканской системы отраслевой классификации (NAICS) для промышленности и

определения сферы труда. Сектора труда представляют собой несколько отраслей, сгруппированных вместе. Например, отрасли в

Сектор занятости в сфере здравоохранения и социальных услуг включает больницы, кабинеты врачей, психиатрические учреждения по месту жительства,

наркомания и другие учреждения.

** Сектор прочих услуг состоит из следующих подсекторов: ремонт и техническое обслуживание, личные услуги и услуги прачечной, религиозные, благотворительные, общественные, профессиональные и подобные организации, а также частные домохозяйства.

Получено 1,7 миллиарда долларов налоговых поступлений

Расходы на пенсионные пособия приносят жизненно важные доходы для государственных и местных органов власти благодаря сбору доходов от продаж и налог на имущество.

Когда пенсионер делает покупку в розничном магазине, эта покупка приносит местной экономике доход от налога с продаж. Когда пенсионер, владеющий домом или другой коммерческой недвижимостью, каждый год оплачивает счет налога на имущество, этот налоговый платеж поддерживает местное сообщество, включая школы, парки и строительство дорог.

В целом, широкий экономический анализ показал, что потенциальное влияние наших пенсионных выплат на государственные налоги

сборы выросли с 1,3 млрд долларов в 2019 году до 1,7 млрд долларов в 2020 году.

Однако использование стимулирующих выплат в связи с COVID-19 затрудняет расчет более точной оценки. Будущие отчеты будут в состоянии более четко увидеть влияние наших пенсионных выплат на налоги, уплачиваемые местным органам власти и правительствам штатов.

Поддерживаемые местные экономики

Когда пенсионеры и бенефициары покупают товары и услуги, их расходы приносят доход и поддерживают местное население. экономика.

Воздействие по округам — 5 основных

Следующие пять округов испытали наибольшее экономическое воздействие в штате от доходов, полученных от нашей

пенсионные выплаты. На эти округа приходится 43% от общей численности получателей пособий и от общей суммы пенсионных выплат.

Поскольку население этих пяти округов также имеет большую долю получателей наших пособий, эти округа

также имеют самый высокий доход. Округ Лос-Анджелес оказал наибольшее экономическое влияние на пенсионное обеспечение

расходы в 2020 году на уровне 2,9 доллара2 миллиарда, доходы помогли поддержать почти 16. 000 рабочих мест.

000 рабочих мест.

| Округа | Полученный доход (млрд.) | Процент населения, получающего пособие CalPERS | Поддерживаемые рабочие места |

|---|---|---|---|

| Лос-Анджелес | 2,92 $ | 13,33% | 15 978 |

| Сакраменто | 2,75 $ | 11,10% | 15 545 |

| Оранжевый | 1,81 $ | 6,56% | 9 935 |

| Риверсайд | 1,43 $ | 5,82% | 8 279 |

| Сан-Диего | 1,43 $ | 6,94% |

Большое влияние на малые населенные пункты

В то время как округа с большим валовым региональным продуктом (ВРП) или многочисленным населением, получающим пенсию, имеют большее абсолютное

экономические последствия от расходов на пенсионные пособия, округа с меньшим ВРП по сравнению с пенсионными пособиями CalPERS, как правило,

извлекать выгоду из большего экономического воздействия, поскольку платежи составляют большую долю от общего дохода округа. экономика. Этот эффект, возможно, лучше всего виден при изучении взвешенного экономического воздействия (WEI).

экономика. Этот эффект, возможно, лучше всего виден при изучении взвешенного экономического воздействия (WEI).

WEI измеряет региональное экономическое воздействие на получателя пособий по отношению к ВРП на душу населения. Хотя Лос Округа Анхелес и Санта-Клара имеют высокие ВРП, некоторые округа с меньшим ВРП, такие как Риверсайд и Амадор, имеют значительно больший WEI из-за размера населения и пенсионных выплат. Взвешенный экономический Воздействие позволяет уравновешенно сравнить экономическое воздействие во всех округах путем корректировки ВРП и численности населения. размер каждого уезда.

Высокий показатель WEI указывает на то, что большая часть местной экономики поддерживалась за счет наших пенсионных расходов, в то время как низкий WEI указывает на меньшее влияние на местную экономику. Регион с WEI 0,50 указывает на то, что на каждый доллар из полученного ВРП половина была обусловлена нашими расходами на пенсионное обеспечение.

| Размер местной экономики (ВРП, млрд) | Влияние пенсионных расходов (WEI) | |

|---|---|---|

| Амадор | 1,5 $ | 0,74 |

| Шаста | $8,0 | 0,73 |

| Бьютт | 9,6 $ | 0,73 |

| Риверсайд | $88,9 | 0,93 |

| Сакраменто | 96,0 $ | 0,71 |

| Сан-Диего | 255,6 $ | 0,48 |

| Оранжевый | 263,7 $ | 0,59 |

| Санта-Клара | 365,3 $ | 0,16 |

| Лос-Анджелес | 738,0 $ | 0,47 |

Данные и методология

Методология отчета за 2022 г. изменена по сравнению с отчетом, опубликованным в

2021. Изменения методологии включают усовершенствования программного обеспечения и квалификацию данных в связи с COVID-19.влияние на экономику Калифорнии. В этом отчете использовался IMPLAN Online, а в отчете за 2021 год — IMPLAN Pro. Главный

Различия между программным обеспечением IMPLAN Pro и Online включают пересмотренные множители, которые используются для расчета

экономические последствия. Эти различия описаны здесь. Для более подробной информации о данных

квалификации, см. примечания к выпуску данных IMPLAN за 2020 год.

изменена по сравнению с отчетом, опубликованным в

2021. Изменения методологии включают усовершенствования программного обеспечения и квалификацию данных в связи с COVID-19.влияние на экономику Калифорнии. В этом отчете использовался IMPLAN Online, а в отчете за 2021 год — IMPLAN Pro. Главный

Различия между программным обеспечением IMPLAN Pro и Online включают пересмотренные множители, которые используются для расчета

экономические последствия. Эти различия описаны здесь. Для более подробной информации о данных

квалификации, см. примечания к выпуску данных IMPLAN за 2020 год.

В этом отчете за 2022 год были рассмотрены данные о выплате пособий по Калифорнии за 2020–2021 финансовый год и экономические данные за 2020 год, а в отчете за 2021 год в отчете рассмотрены данные о выплате пособий в Калифорнии за 2019 финансовый год.-20 и экономические данные за 2019 год.

Данные, использованные в этом исследовании, получены из двух источников: данных о выходе на пенсию CalPERS и IMPLAN. Данные о выходе на пенсию включают ежегодные валовые надбавки за

получатели пенсионных пособий, проживавшие в Калифорнии по состоянию на 30 июня 2021 г. Население, изучаемое в этом исследовании

включают получателей пособий штата Калифорния от CalPERS.

Данные о выходе на пенсию включают ежегодные валовые надбавки за

получатели пенсионных пособий, проживавшие в Калифорнии по состоянию на 30 июня 2021 г. Население, изучаемое в этом исследовании

включают получателей пособий штата Калифорния от CalPERS.

В этом исследовании измеряется экономическое воздействие наших выплат пособий с использованием IMPLAN, программного обеспечения для моделирования затрат-выпусков, которое измеряет региональные или местные эффекты при одном или нескольких изменениях в экономической деятельности. ИМПЛАН широко используется правительствам, университетам, а также организациям государственного и частного секторов для оценки экономических последствий во многих отрасли промышленности.

Часто задаваемые вопросы о данных и методологии

Были ли там изменения в методологии измерения экономических последствий пенсионных выплат в округе и государственный уровень?

Нет. Предыдущие версии Отчета об экономическом воздействии уже включали гравитационную модель

на уровне округов и штатов. Гравитационная модель учитывает близость между регионами, когда

оценка межрегиональных торговых потоков (гравитационная модель IMPLAN и RPC торговых потоков).

Предыдущие версии Отчета об экономическом воздействии уже включали гравитационную модель

на уровне округов и штатов. Гравитационная модель учитывает близость между регионами, когда

оценка межрегиональных торговых потоков (гравитационная модель IMPLAN и RPC торговых потоков).

Некоторые элементы демографических данных больше не доступны. Где их можно найти?

Некоторые элементы данных были выведены из эксплуатации после итерации Отчета об экономическом воздействии 2020 г., но могут все еще можно найти на CalPERS Веб-страница профиля Законодательного округа.

Предыдущие отчеты выпускались каждые два года. Почему этот отчет публикуется не в год?

Отчет CalPERS об экономическом воздействии был подготовлен раз в два года. Этот отчет был выпущен вне

год для анализа экономических последствий пенсионных выплат CalPERS в начале

COVID-19 пандемия.

Share This Page

Польша — Физические лица — Прочие налоги

Взносы на социальное обеспечение

Социальное обеспечение в Польше состоит из:

- пенсионного страхования

- страхование по инвалидности

- страхование от несчастных случаев

- трудовой фонд и

- медицинская страховка.

Польская система социального обеспечения распространяется на экономически активных людей, таких как наемные работники или самозанятые лица. Социальное страхование может быть обязательным или добровольным.

Работники и работодатели: Общие положения

И работодатель, и работник обязаны вносить взносы в польскую систему социального обеспечения. Помимо выплаты своей доли, работодатель обязан удерживать долю работника в взносах на социальное обеспечение и перечислять их в органы социального обеспечения (ZUS). В обоих случаях соответствующие платежи производятся ежемесячно.

По состоянию на 1 апреля 2015 г. работодатель выплачивает общую сумму взносов в диапазоне от 19,21% до 22,41% брутто-зарплаты работника (ставка взноса работодателя включает элемент страхования от несчастных случаев, который варьируется в зависимости от количества застрахованных работников и сферы деятельности). ). Ставка взноса работника составляет 13,71% от брутто-зарплаты. Доли социального страхования, подлежащие уплате работодателем и работником, являются объектами, не подлежащими налогообложению в их соответствующих расчетах по индивидуальному подоходному налогу.

работодатель выплачивает общую сумму взносов в диапазоне от 19,21% до 22,41% брутто-зарплаты работника (ставка взноса работодателя включает элемент страхования от несчастных случаев, который варьируется в зависимости от количества застрахованных работников и сферы деятельности). ). Ставка взноса работника составляет 13,71% от брутто-зарплаты. Доли социального страхования, подлежащие уплате работодателем и работником, являются объектами, не подлежащими налогообложению в их соответствующих расчетах по индивидуальному подоходному налогу.

Часть вышеуказанных ставок распространяется на заработную плату ниже верхнего предела в 177 660 злотых в 2022 году. Максимальный размер меняется каждый год. После превышения этого предела заработная плата облагается взносом в размере от 3,22% до 6,41%, уплачиваемым работодателем, и 2,45%, уплачиваемым работником.

Детали расчета отчислений на социальное обеспечение представлены в следующей таблице:

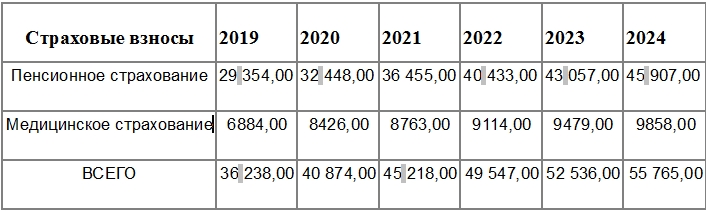

| Взнос | Сумма взноса | Оплачено |

| Пенсионное страхование и страхование по инвалидности | 16,26% от общей брутто-зарплаты (до 177 660 злотых в 2022 г. ) ) | Работодатель |

| 11,26% от общей брутто-зарплаты (до 177 660 злотых в 2022 г.) | Сотрудник | |

| Страхование по болезни | 2,45% от общей брутто-зарплаты | Сотрудник |

| Страхование от несчастных случаев | 1,67% от общей брутто-зарплаты для работодателей, в которых работает до девяти человек. От 0,67% до 3,33% от общей брутто-зарплаты для работодателей, у которых работает более девяти сотрудников (точная ставка зависит от сектора бизнеса). На практике в отношении иностранных работодателей применяется фиксированная ставка в размере 1,67%. | Работодатель |

| Фонд труда | 2,45% от общей брутто-зарплаты | Работодатель |

| Фонд гарантированных вознаграждений работникам | 0,10% от общей брутто-зарплаты | Работодатель |

Социальное обеспечение мобильных сотрудников

Положение социального обеспечения мобильных сотрудников в Польше зависит от:

- Могут ли применяться координационные правила Европейского Союза (ЕС) Должны применяться правила двустороннего соглашения о суммировании

- , и, наконец,

- , осуществляется ли международный перевод в третью страну или из нее, с которой у Польши нет международных соглашений, и в этом случае будут применяться только польские внутренние правила.

Взносы на социальное страхование самозанятых

Как правило, самозанятые лица уплачивают взносы на социальное страхование единовременно, независимо от их фактического дохода. База отчислений на социальное страхование, т. е. сумма отчислений, зависит от прогнозируемой среднемесячной заработной платы на данный год (т.е. база расчета составляет 60% от прогнозируемой среднемесячной заработной платы).

Самозанятые лица, чей доход в предыдущем году не превышал 120 000 злотых, могут платить взносы с дохода, полученного в предыдущем году (при условии, что они соответствуют дополнительным критериям).

Существует также льгота для открытия бизнеса. Лица, работающие не по найму, не должны платить социальное обеспечение в течение первых шести месяцев своей деятельности. В течение следующих 24 месяцев они могут платить так называемые «льготные взносы», которые значительно ниже обычных.

Медицинское страхование

Сотрудники, члены правления и доверенные лица

Ежемесячная ставка взноса на медицинское страхование составляет 9% от базы оценки. В случае обязательного участия оценочная база равна валовому доходу физического лица, уменьшенному на сумму доли работника в взносах на социальное страхование. До 1 января 2022 г. сумма в размере 7,75 % от базы оценки вычиталась из обязательств по индивидуальному подоходному налогу работника, а оставшиеся 1,25 % финансировались из чистого дохода работника. Однако с 1 января 2022 года, в соответствии с новыми правилами, введенными Польской сделкой, сумма в размере 7,75% от базы оценки медицинского страхования больше не подлежит налогообложению для налогоплательщиков, сверяющих свой доход с налоговой шкалой, таким образом, 9% ставки взноса на медицинское страхование финансируется из чистого дохода работника.

В случае обязательного участия оценочная база равна валовому доходу физического лица, уменьшенному на сумму доли работника в взносах на социальное страхование. До 1 января 2022 г. сумма в размере 7,75 % от базы оценки вычиталась из обязательств по индивидуальному подоходному налогу работника, а оставшиеся 1,25 % финансировались из чистого дохода работника. Однако с 1 января 2022 года, в соответствии с новыми правилами, введенными Польской сделкой, сумма в размере 7,75% от базы оценки медицинского страхования больше не подлежит налогообложению для налогоплательщиков, сверяющих свой доход с налоговой шкалой, таким образом, 9% ставки взноса на медицинское страхование финансируется из чистого дохода работника.

Обратите внимание, что нет предела базы для начисления взносов на медицинское страхование.

Предприниматели

Также с 2022 года изменился метод расчета взносов медицинского страхования для предпринимателей. В настоящее время правила уплаты взносов на медицинское страхование зависят от метода налогообложения предпринимательской деятельности и выглядят следующим образом:

- 4. 9% дохода для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19%).

- 9% дохода для индивидуальных предпринимателей, облагаемых налогом в соответствии с налоговой шкалой (12% и 32%). Однако взнос на медицинское страхование не может быть ниже 270,90 злотых в месяц (значение на 2022 г.). Обратите внимание, что не указана сумма максимального взноса.

- Конкретный взнос в зависимости от суммы годового дохода для индивидуальных предпринимателей, облагаемых единовременной суммой с зарегистрированных доходов, т.е.:

- При доходе до 60 000 злотых: 335,94 злотых в месяц.

- При доходе от 60 000 до 300 000 злотых: 559,89 злотых в месяц.

- При доходе свыше 300 000 злотых: 1 007,81 злотых в месяц.

9% дохода для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19%).

9% дохода для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19%). Кроме того, в результате изменений, введенных с 1 июля 2022 года, предприниматели могут вычитать взносы по медицинскому страхованию по измененным правилам.

Согласно изменениям, такая возможность будет предоставлена предпринимателям, которые облагают свои доходы (выручку) налогом иначе, чем по шкале налогообложения, т.е.:

- фиксированная ставка налога,

- единовременная сумма зарегистрированного дохода или

- налоговая карта.

Однако размер вычета должен быть ограничен в зависимости от выбранной формы налогообложения:

- До 8 700 злотых вычета из дохода (или включения в расходы, не облагаемые налогом) для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19 %).

- До 50% взносов на медицинское страхование для предпринимателей, уплачивающих единовременный налог (вычет из налоговой базы).

- До 19% взноса на медицинское страхование для предпринимателей, использующих налоговую карту (вычет из налога).

Налог на имущество

Налог на имущество взимается со следующего недвижимого имущества:

- Здания или части зданий: облагается налогом на полезную площадь.

- Сооружения или части сооружений, используемые для хозяйственной деятельности: облагаются налогом по первоначальной стоимости, принятой для целей налогообложения, не уменьшенной за счет списания амортизации.

- Земля (если она не облагается сельскохозяйственным налогом): облагается налогом по площади.

Налогоплательщиками налога на имущество являются физические и иные юридические лица, являющиеся:

- собственниками или самостоятельными владельцами имущества,

- владельцев имущества, находящегося в государственной собственности, или

- постоянных землевладельца.

Ставки налога на имущество для зданий и земли устанавливаются на ежегодной основе и устанавливаются муниципалитетами в пределах, установленных Законом о местных налогах и сборах. В 2022 году на землю, используемую в коммерческих целях, распространяется предельная ставка в размере 1,03 злотых за квадратный метр. Для зданий, используемых в коммерческих целях, действует предельная ставка в размере 25,74 злотых за квадратный метр. Ставка налога на имущество для строений установлена в размере 2% от первоначальной стоимости

Для зданий, используемых в коммерческих целях, действует предельная ставка в размере 25,74 злотых за квадратный метр. Ставка налога на имущество для строений установлена в размере 2% от первоначальной стоимости

Налог на наследство, имущество и дарение

Польский налог на дарение и наследство взимается со стоимости активов и имущественных прав, находящихся в Польше, которые переходят к наследнику после смерти, а также с прижизненных дарений. Польский налог на дарение и наследство может взиматься с активов и имущественных прав, находящихся за границей, если наследник или одаряемый является гражданином Польши или постоянным жителем Польши на момент передачи или смерти или при заключении договора дарения.

Нерезиденты, не имеющие польского гражданства, не обязаны платить налог на дарение и наследство, если движимое имущество и имущественные права унаследованы или переданы в дар на территории Польши, при условии, что даритель не является резидентом Польши и не имеет польского гражданства.

Ниже приведены примеры некоторых из наиболее распространенных освобождений от налога на дарение и наследство:

- Приобретение имущества и имущественных прав путем наследования и дарения членами ближайшей семьи передающего/дарителя (например, супругой, детьми, родителями , приемные родители, братья, сестры; за исключением несовершеннолетних детей и родителей жениха) при условии, что они выполняют требования к отчетности, описанные в польском законе о налогах на дарение и наследство.

- Приобретение фермы (кроме построек).

Некоторые необлагаемые налогом суммы. Необлагаемые налогом суммы зависят от характера личных отношений между покупателем и лицом, от которого приобретаются активы и имущественные права.

В случае многократного приобретения от одного и того же лица (в течение последних пяти лет) стоимость всех приобретений суммируется для целей расчета налога на дарение и наследство, а общая сумма уменьшается на сумму уже уплаченного налога. Налог на дарение и наследство уплачивается дарителем в случае дарения и наследником в случае наследования. Налог взимается с справедливой рыночной стоимости подарка или наследства в день, когда возникает налоговый момент (т. е. когда наследник/одаряемый принимает наследство/дарение), за вычетом любого долга или бремени на переданную сумму, то есть чистая стоимость. Налог варьируется в зависимости от отношений с умершим или донором.

Налог на дарение и наследство уплачивается дарителем в случае дарения и наследником в случае наследования. Налог взимается с справедливой рыночной стоимости подарка или наследства в день, когда возникает налоговый момент (т. е. когда наследник/одаряемый принимает наследство/дарение), за вычетом любого долга или бремени на переданную сумму, то есть чистая стоимость. Налог варьируется в зависимости от отношений с умершим или донором.

С 1 января 2019 года внесено важное изменение в отношении продажи недвижимости, полученной по наследству. До 2019 года положения закона освобождали от налогообложения продажу недвижимого имущества по истечении пяти лет с даты открытия наследства, которой обычно является дата смерти наследодателя. Применительно к новым положениям закона пятилетний срок будет исчисляться со дня приобретения недвижимого имущества наследодателем. Налогоплательщику также будет разрешено использовать жилищное пособие в течение продленного периода времени. Предыдущие положения освобождали доход от продажи недвижимого имущества при условии, что средства на собственные жилищные цели были израсходованы в течение двух лет после продажи. С 1 января 2019 г., срок продлен до трех лет. Чтобы воспользоваться освобождением, налогоплательщик должен стать собственником имущества.

С 1 января 2019 г., срок продлен до трех лет. Чтобы воспользоваться освобождением, налогоплательщик должен стать собственником имущества.

Налоги на потребление

Налог на добавленную стоимость (НДС)

Ставки НДС составляют 23% (стандартная ставка), 8%, 5%, 0% и освобождение от налога. Дополнительную информацию см. в разделе «Другие налоги» в сводке корпоративного налога.

Налоги на роскошь и акцизы

Акцизные сборы взимаются с производства, продажи, импорта и приобретения внутри Сообщества «подакцизных товаров», которые перечислены в законе об акцизах и включают (среди прочего) алкоголь, сигареты, энергетические продукты (например, бензин, масла, газ), легковые автомобили и электричество. Дополнительную информацию см. в разделе «Другие налоги» в сводке корпоративных налогов.

Налог на выезд

Введение налога на выезд в польскую налоговую систему с 2019 г. является результатом обязательства по выполнению Директивы (ЕС) 2016/1164, принятой в 2016 г. Упомянутая Директива устанавливает положения для предотвращения практику уклонения от уплаты налогов, которая может иметь косвенное влияние на функционирование внутреннего рынка.

Упомянутая Директива устанавливает положения для предотвращения практику уклонения от уплаты налогов, которая может иметь косвенное влияние на функционирование внутреннего рынка.

Важнейшим допущением налога на выход является налогообложение нереализованной прибыли в связи с перемещением своих активов в другую страну, а также тех, которые входят в состав ПП.

Налог также взимается в случае изменения статуса резидента налогоплательщика, который лишает Польшу налогообложения доходов, возникающих в связи с распоряжением имуществом физического лица.

Общее предположение о введении налога на выход состояло в том, чтобы охватить только активы, стоимость которых превышает 4 миллиона злотых. Речь идет о перемещении активов за границу.

Ставка налога

Ставка налога на выезд равна 19% и 3%. Более низкая ставка применяется, когда доход не подлежит уменьшению на расходы, подлежащие вычету из налогооблагаемой базы. На практике наиболее распространенной налоговой ставкой будет 19%.