Таможенный НДС — вычет, возврат и все, что с ним связано

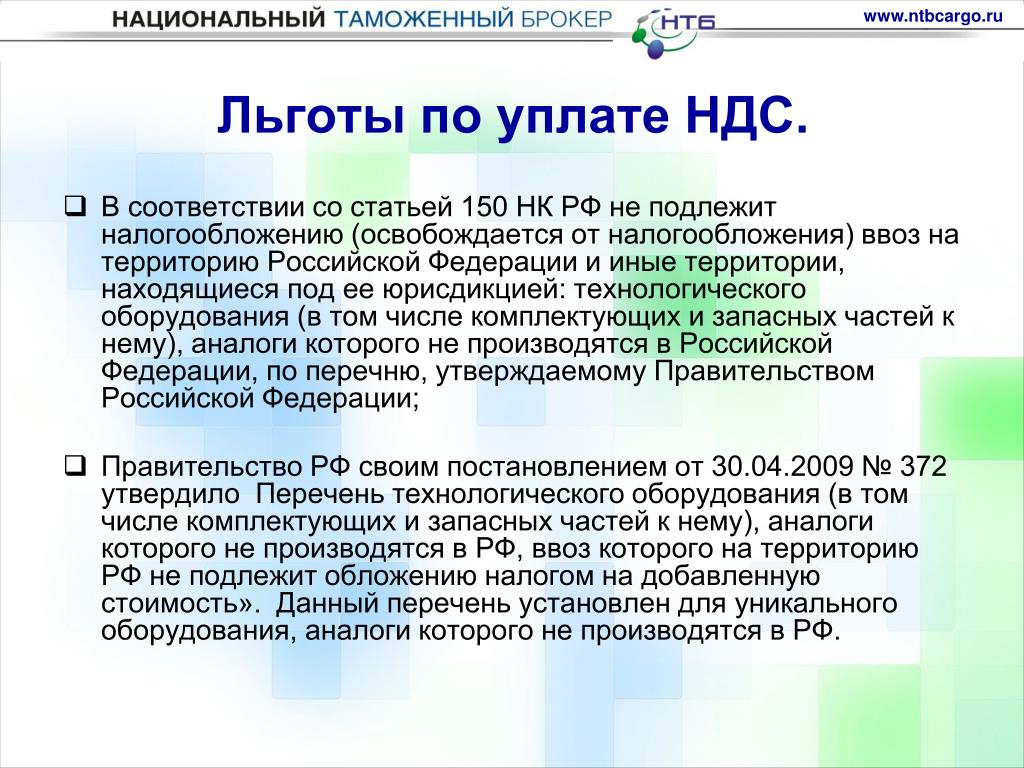

Согласно ст.146 Налогового кодекса РФ, товары, ввозимые на территорию страны, являются объектами налогообложения, при этом ст.46 ТК ЕАЭС уточняет, что именно налог на добавленную стоимость входит в перечень таможенных платежей, взимаемых при импорте. С точки зрения конкуренции, это уравнивает положение на рынке иностранной и отечественной продукции. Снижение ставки НДС или полное освобождение возможно для ограниченной группы товаров, например медицинских изделий, лекарств или сложного технологического оборудования, которое не производится в РФ.

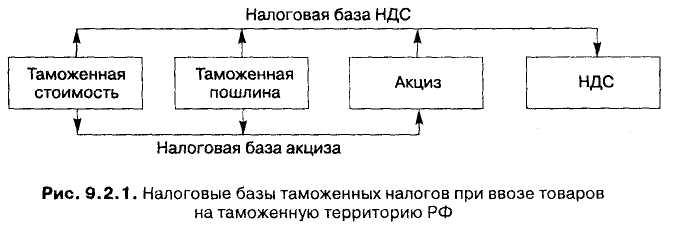

Базой для исчисления НДС является не только стоимость товара, складывающаяся из инвойсовой, транспортной и других прямых затрат на груз, согласно контракту ВЭД на момент пересечения границы ЕАЭС. К этой величине должна быть прибавлена таможенная пошлина, а также величина акцизного сбора в случае, если продукция облагается таким налогом.Следует отметить, что хотя импортный НДС в итоге перечисляется налоговикам, изначально его уплата осуществляется на счета таможни.

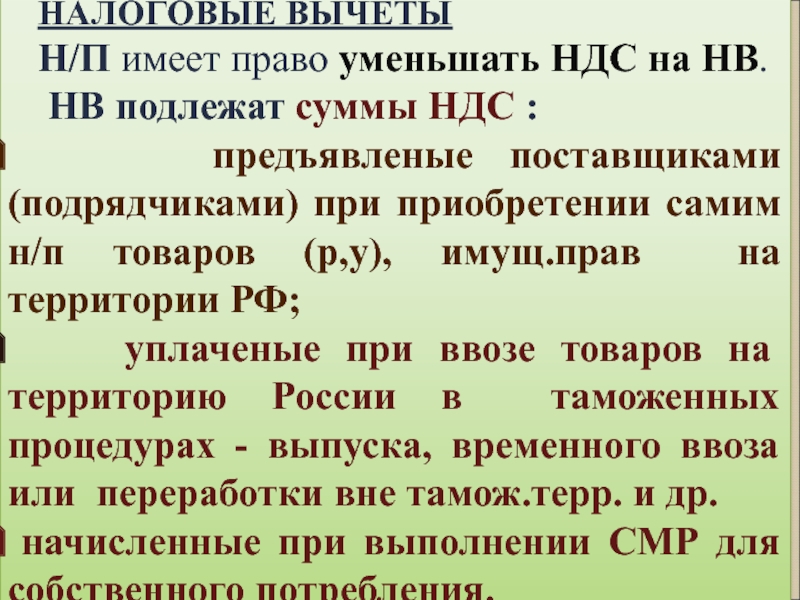

Если в дальнейшем товар планируется перепродать на территории РФ или использовать в сделках, облагаемых НДС (гл.21 НК РФ), получается, что участнику ВЭД придется повторно исчислить налог по данной продукции. Здесь стоит вспомнить о понятии “налоговый вычет”, когда импортер имеет право уменьшить размер отчислений в бюджет на сумму уплаченного на таможне НДС при соблюдении определенных условий.

Право на вычет имеют компании, в том числе ИП, которые в соответствии с законодательством РФ являются плательщиками НДС, по товарам, указанным в п.2 ст.171 НК РФ. При этом, импортированная продукция должна быть принята на учет фирмы, и иметь полный пакет документов, сопровождавших ввоз товара в РФ — контракт, таможенная декларация, CMR с отметками на границе и так далее, а также подтверждение об уплате в таможню авансовых платежей (пошлина, НДС). Налоговый вычет может быть заявлен в течении 3-х лет в пределах налогового периода, в котором выполнены все вышеперечисленные условия (п.

В случае, если по каким-либо причинам в декларацию после выпуска вносились изменения, которые привели к корректировке сумм таможенных платежей, вычет заявляется на сумму НДС, фактически перечисленную на счета таможни.

Другой таможенной процедурой, кроме ИМ40, с которой участники ВЭД связывают больше всего вопросов по НДС, является реэкспорт. Подробно об использовании данного режима для вывоза товара мы рассказывали в одной из наших предыдущих статей. Согласно п.2 ст.151 НК РФ реэкспортируемая продукция не облагается налогами, а уплаченный ранее НДС подлежит возврату в соответствии с таможенным законодательством. При этом речь идет исключительно о товарах, упоминаемых в ст.242 ТК ЕАЭС, а именно о случаях возврата продукции иностранному поставщику из-за выявленного брака, дефектов и других прецедентах, когда качество не соответствует прописанным в внешнеторговом контракте условиям.

Но возвращаясь к основной теме нашей статьи, при осуществлении процедуры реэкспорта товаров у многих предпринимателей возникает вопрос — зачем в этой ситуации возвращать уплаченный при ввозе налог, если он, например, уже был принят к вычету, то есть фактически “компенсирован”? Исходя из позиции Министерства Финансов РФ, изложенной в письме N 03-07-08/197 от 08. 08.2008, данные суммы НДС подлежат восстановлению (из вычета) и уплате в бюджет. И данный порядок вполне логичен, так как, например, на реэкспорт могла быть отправлена лишь часть поставки, а не весь перечень продукции из ДТ. Восстановление и уплата в бюджет проводятся на основании ст.170 НК РФ.

08.2008, данные суммы НДС подлежат восстановлению (из вычета) и уплате в бюджет. И данный порядок вполне логичен, так как, например, на реэкспорт могла быть отправлена лишь часть поставки, а не весь перечень продукции из ДТ. Восстановление и уплата в бюджет проводятся на основании ст.170 НК РФ.

Одновременно с этим, у участника ВЭД возникает право на возврат налога, уплаченного при оформлении товара по таможенной процедуре “выпуск для внутреннего потребления” (ст.242 ТК ЕАЭС). Согласно ст.68 289-ФЗ РФ возврат налогов и пошлин при реэкспорте осуществляется путем корректировки импортной декларации на товары. Таможня выдает разрешение на внесение изменений в ДТ в течение 15 рабочих дней с момента подачи заполненной формы корректировки декларации после выпуска груза по процедуре экспорт 31 (реэкспорт). После изменения исходной ДТ возврат денег производится на единый лицевой счет участника ВЭД в течение 3-х рабочих дней.

Для подтверждения данных, указанных в форме корректировки, и права на возмещение таможенных платежей необходимо будет предоставить, в том числе, декларацию и товарно-транспортные документы с отметками таможенных органов о том, что груз выпущен в режиме реэкспорта и фактически покинул пределы страны, платежные документы, подтверждающие уплату пошлин и НДС при ввозе и перечисление в бюджет суммы восстановленного налога.

Если импортный НДС изначально не заявлялся организацией к вычету, потребуется предоставить соответствующую справку от налоговых органов. С этим у многих участников ВЭД возникают сложности, так как законодательно закрепленной формы и порядка выдачи данного документа нет и подача запроса может занять больше времени, чем получение стандартных справок.

В вопросах налогообложения при ввозе и вывозе товаров следует помнить о том, что значительная часть работы проводится бухгалтером организации, а кроме того в данном случае за НДС отвечают сразу две государственные организации — таможня и ФНС. Поэтому мы советуем импортерам консультироваться с опытным таможенным брокером, который поможет подготовить необходимые для налоговой документы и проработать вопрос НДС с таможенными органами.

Налоговые нюансы при импорте

Компании, планирующие заниматься импортом товаров в Россию, столкнутся в своей работе со множеством вопросов, связанных с учетом и налогообложением.

«Таможенный» НДС

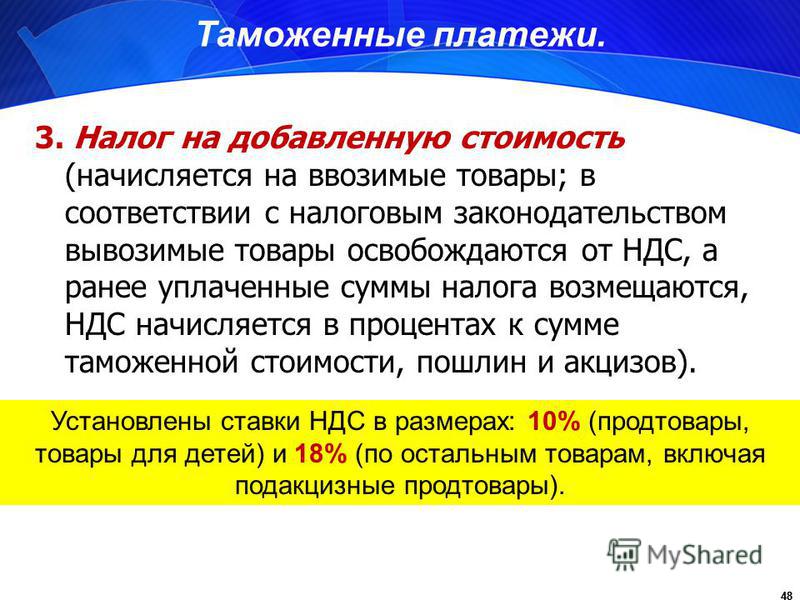

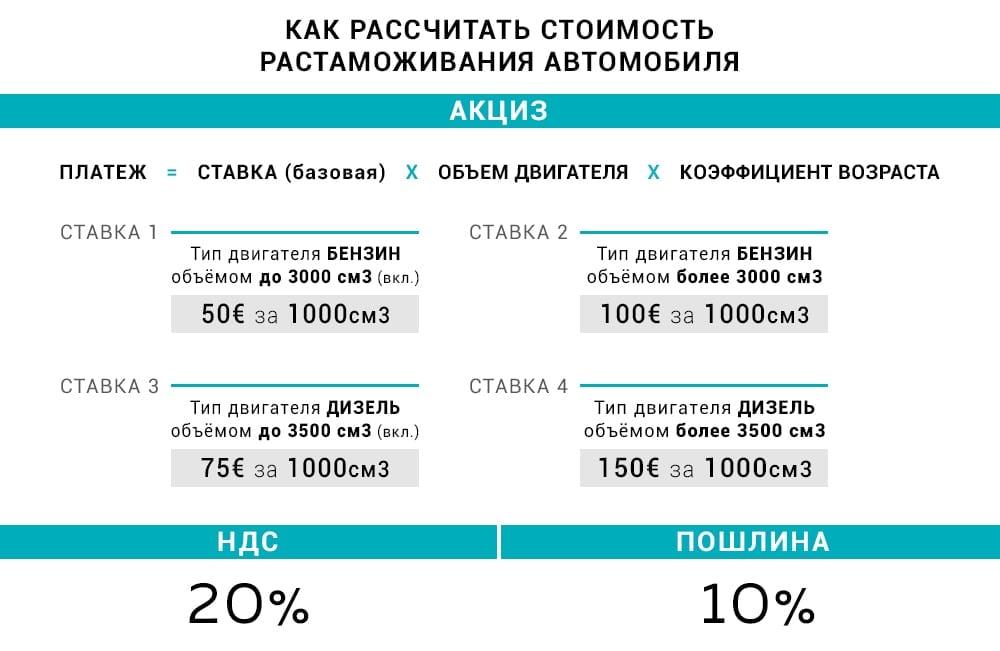

Операция по ввозу товаров на территорию Российской Федерации относится к объектам обложения на таможне налогом НДС (пп. 2 п. 1 ст. 146 Налогового кодекса РФ). Правда, в этом случае НДС уплачивается не через налоговую инспекцию, а через таможенников в составе общих таможенных платежей, что прямо следует из пп. 3 п. 1 ст. 318 Таможенного кодекса РФ. Ставка налога составит либо 10, либо 18% в зависимости от вида ввозимых ценностей (п. 5 ст. 164 НК РФ).

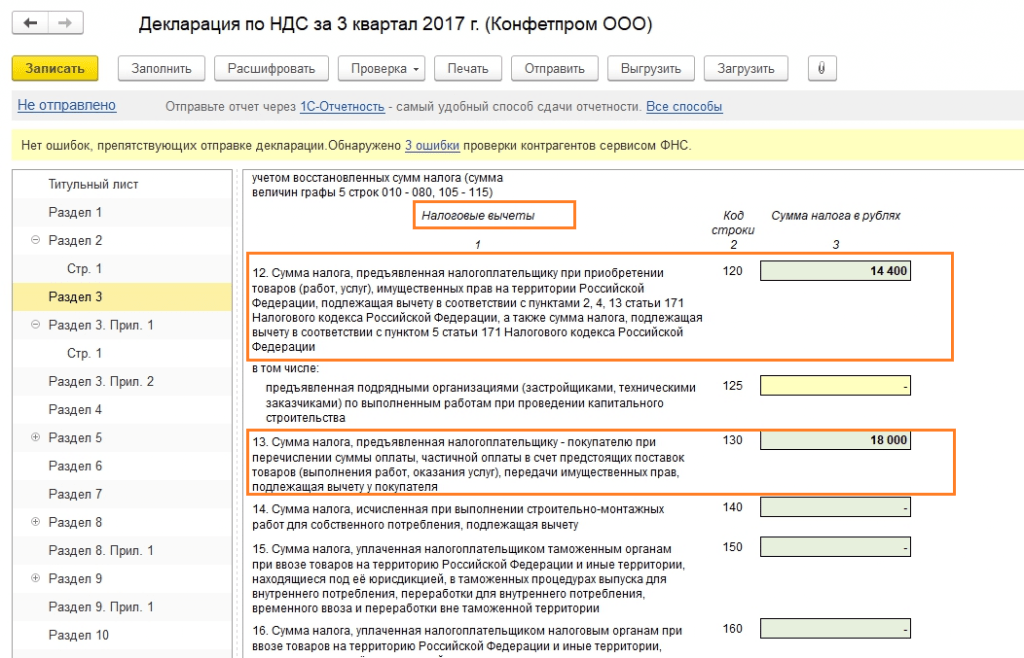

Как правило, проблем с исчислением «таможенного» НДС у организаций не возникает. Основная масса вопросов связана с применением вычета. Дело в том, что «таможенный» НДС организации могут принять к вычету (п. 2 ст. 171 НК РФ). В какой момент возникает право на вычет?

Ответ на этот вопрос содержится в п. 1 ст. 172 НК РФ: сумма налога подлежит вычету после принятия на учет ценностей. Если речь идет о ценностях, купленных для дальнейшей продажи (товарах), то датой принятия на учет является оприходование их стоимости на счет 41. А вот в отношении основного средства у налоговиков и налогоплательщиков нет единого мнения. Первые утверждают, что принятие объекта на учет означает ввод его в эксплуатацию, т.е. момент, когда стоимость имущества переносится в дебет счета 01. Однако, по мнению налогоплательщиков, объект считается принятым на учет сразу же после того, как его стоимость показана на счетах 08 или 07. С этим мнением придется согласиться. Еще Президиум Высшего Арбитражного Суда РФ в Постановлении от 24.02.2004 N 10865/03 указал, что факта принятия оборудования на счет 07 достаточно для получения права покупателя на вычет. А с 2006 г. официально разрешено принимать к вычету НДС по оборудованию к установке, т.е. с момента оприходования оборудования на счете 07.

1 ст. 172 НК РФ: сумма налога подлежит вычету после принятия на учет ценностей. Если речь идет о ценностях, купленных для дальнейшей продажи (товарах), то датой принятия на учет является оприходование их стоимости на счет 41. А вот в отношении основного средства у налоговиков и налогоплательщиков нет единого мнения. Первые утверждают, что принятие объекта на учет означает ввод его в эксплуатацию, т.е. момент, когда стоимость имущества переносится в дебет счета 01. Однако, по мнению налогоплательщиков, объект считается принятым на учет сразу же после того, как его стоимость показана на счетах 08 или 07. С этим мнением придется согласиться. Еще Президиум Высшего Арбитражного Суда РФ в Постановлении от 24.02.2004 N 10865/03 указал, что факта принятия оборудования на счет 07 достаточно для получения права покупателя на вычет. А с 2006 г. официально разрешено принимать к вычету НДС по оборудованию к установке, т.е. с момента оприходования оборудования на счете 07.

Основанием для вычета НДС, уплаченного при импорте товаров, здесь будет являться не счет-фактура, как обычно, а таможенная декларация вместе с платежными документами, подтверждающими факт уплаты НДС таможенникам. Эти документы и надо регистрировать в книге покупок, о чем прямо сказано в п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914. Кстати, если оплата налога при импорте производится за счет заемных средств, налоговая инспекция не вправе отказать организации в вычете. Ведь из НК РФ следует, что налог должен быть уплачен, а за счет каких именно средств, значения не имеет. Аналогичная точка зрения высказана и Минфином России в Письме от 24.08.2005 N 03-04-08/226.

Эти документы и надо регистрировать в книге покупок, о чем прямо сказано в п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914. Кстати, если оплата налога при импорте производится за счет заемных средств, налоговая инспекция не вправе отказать организации в вычете. Ведь из НК РФ следует, что налог должен быть уплачен, а за счет каких именно средств, значения не имеет. Аналогичная точка зрения высказана и Минфином России в Письме от 24.08.2005 N 03-04-08/226.

Как уже было указано, при ввозе имущества из-за рубежа право на вычет организации получают только в случае, если они уплатили налог на таможне, и факт уплаты при этом документально подтвержден. На первый взгляд может показаться, что подтвердить факт уплаты для импортера труда не составит: достаточно иметь при себе платежное поручение, которым перечислялся налог. Однако на практике ситуация не так проста. Организация-импортер обычно перечисляет таможне денежные средства авансом (на депозит таможни), а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Поэтому одной платежки, подтверждающей перечисление авансовых сумм, недостаточно, т.к. внесение аванса еще не свидетельствует об уплате налога по конкретной таможенной декларации.

Однако на практике ситуация не так проста. Организация-импортер обычно перечисляет таможне денежные средства авансом (на депозит таможни), а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Поэтому одной платежки, подтверждающей перечисление авансовых сумм, недостаточно, т.к. внесение аванса еще не свидетельствует об уплате налога по конкретной таможенной декларации.

Это умозаключение продиктовано не только логикой, но и нормами ст. 330 Таможенного кодекса РФ. Согласно п. 1 этой статьи «авансовыми платежами являются денежные средства, внесенные на счет таможенного органа в счет предстоящих таможенных платежей и не идентифицированные плательщиком в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров». А в п. 3 этой же статьи говорится, что «денежные средства, полученные таможенным органом в качестве авансовых платежей, являются имуществом лица, внесшего авансовые платежи, и не могут рассматриваться в качестве таможенных платежей до тех пор, пока это лицо не сделает распоряжение об этом таможенному органу». И далее: «В качестве распоряжения лица, внесшего авансовые платежи, рассматривается подача им или от его имени таможенной декларации либо совершение иных действий, свидетельствующих о намерении использовать свои денежные средства в качестве таможенных платежей».

И далее: «В качестве распоряжения лица, внесшего авансовые платежи, рассматривается подача им или от его имени таможенной декларации либо совершение иных действий, свидетельствующих о намерении использовать свои денежные средства в качестве таможенных платежей».

Таким образом, подача грузовой таможенной декларации (ГТД) фактически превращает ранее уплаченные авансовые платежи в уплаченный НДС по таможенной декларации. Можно ли тогда говорить о том, что для применения вычета достаточно подачи таможенной декларации и платежного поручения?

Как показывает практика, нет. Не так давно Минфин России выпустил официальные разъяснения по этому поводу. В Письме от 02.10.2009 N 03-07-08/198 чиновники отметили: документом, подтверждающим фактическую уплату налога в целях принятия его к вычету налогоплательщиком, является документ, называемый «Подтверждение уплаты таможенных пошлин, налогов». Его выдача по требованию плательщика предусмотрена п. 5 ст. 331 Таможенного кодекса РФ.

Ранее представители финансового ведомства в своих официальных разъяснениях приводили совершенно другой документ — Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, который выдается в соответствии с п. 4 ст. 330 Таможенного кодекса РФ (Письмо Минфина России от 30.06.2008 N 03-07-08/159).

На практике налоговики требуют один из этих документов, а в случае их отсутствия отказывают организации в вычете «таможенного» НДС. Тем не менее налогоплательщикам удается отстаивать свое право на вычет в судебном порядке. Доказательством служит, например, Постановление ФАС Московского округа от 19.06.2008 N КА-А40/4995-08. В этом Постановлении суд указал: «Получение от таможенного органа отчета о расходовании денежных средств, внесенных в качестве авансовых платежей, является правом, а не обязанностью налогоплательщика, в связи с чем… отсутствие отчета, а также печати на этом документе не может являться основанием для отказа в предоставлении налогового вычета».

Мы также считаем, что эти документы не обязательны для целей получения права на вычет «таможенного» НДС. В большинстве случаев таможенники на оборотной стороне «авансовой» платежки проставляют специальные отметки: указывают номер ГТД, выводят остаток денежных средств и заверяют данную запись личной номерной печатью. Такие действия сотрудники таможни осуществляют на основании п. 2 Правил проведения таможенного контроля за начислением и уплатой таможенных платежей при производстве таможенного оформления товаров (утв. Приказом ГТК России от 04.01.1995 N 2). Как показывает судебная практика, такие отметки служат достаточным доказательством факта уплаты НДС на таможне (Постановление ФАС Западно-Сибирского округа от 26.06.2006 N Ф04-3664/2006(23712-А45-31)). Но если таких отметок не будет, импортеру рекомендуем воспользоваться возможностью получить либо Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, либо Подтверждение уплаты таможенных пошлин, налогов.

Другие поводы для отказа в вычете

А если таможенные пошлины и НДС были уплачены таможне с расчетного счета не организации, а одного из ее контрагентов, который задолжал ей за выполненные работы? Иначе говоря, организация попросила своего должника погасить долг путем перечисления необходимой суммы в счет уплаты таможенных пошлин и НДС. В качестве подтверждающих документов у импортера были в наличии следующие документы: договор с этим контрагентом на выполнение работ и акт взаимозачета, согласно которому суммы НДС, уплаченные контрагентом таможне, были зачтены в счет оплаты выполненных нашим клиентом работ. Может ли на основании этих документов импортер принять сумму НДС к вычету?

На наш взгляд, может, т.к. уплата налога все же была произведена, пусть и третьим лицом. Однако, зная о сложившейся практике поведения налоговых органов, предупреждаем о возможном отказе со стороны инспекции в вычете «импортного» НДС, поскольку такие прецеденты уже были. Правда, если дело доходило до суда, налоговые инспекции проигрывали, т.к. ст. 328 Таможенного кодекса РФ разрешает уплачивать таможенные пошлины и налог любым лицам. В качестве положительных примеров из арбитражной практики приведем Постановления ФАС Северо-Западного округа от 29.06.2006 по делу N А56-34727/2005, Московского округа от 22.05.2006 N КА-А40/4033-06.

Правда, если дело доходило до суда, налоговые инспекции проигрывали, т.к. ст. 328 Таможенного кодекса РФ разрешает уплачивать таможенные пошлины и налог любым лицам. В качестве положительных примеров из арбитражной практики приведем Постановления ФАС Северо-Западного округа от 29.06.2006 по делу N А56-34727/2005, Московского округа от 22.05.2006 N КА-А40/4033-06.

Другой причиной для отказа в вычете таможенного НДС на практике служит состояние расчетов с иностранным поставщиком, а вернее отсутствие таких расчетов. В некоторых инспекциях почему-то считают, что если импортер не расплатился со своим зарубежным партнером, он не имеет права принять к вычету из бюджета уплаченный на таможне НДС. Хотя в НК РФ речь идет об уплате суммы налога на таможне, а не об уплате стоимости ввозимых товаров. Тем не менее налоговые органы на практике придумывают новые условия, поэтому организациям приходится доказывать свое право на вычет в суде (Постановление ФАС Северо-Западного округа от 05. 12.2005 N А56-7661/2005).

12.2005 N А56-7661/2005).

А как быть импортерам, переведенным на уплату ЕНВД, сельхозналога или использующим упрощенную систему налогообложения? У таких организаций единый налог не заменяет уплату НДС, перечисляемого на таможне при импорте товаров в Россию. Так что при ввозе товара из-за рубежа им придется заплатить налог, который, к сожалению, вычесть из бюджета не получится. Во-первых, одно из условий для вычета — использование товаров в облагаемых НДС операциях — не выполняется. Во-вторых, в НК РФ четко сказано: организации, не являющиеся плательщиками НДС, учитывают уплаченный при ввозе налог в стоимости товаров (пп. 3 п. 2 ст. 170). По этому поводу ФНС России выпустила Письмо от 19.10.2005 N ММ-6-03/886@, которое, правда, касается одних «упрощенцев». В нем чиновники отметили, что уплаченный при ввозе основных средств налог включается в стоимость объекта.

Корректировка таможенной стоимости

На практике может возникнуть следующая ситуация: импортный товар оприходован и продан в одном налоговом периоде, в этом же периоде принят к вычету НДС, а в другом налоговом периоде таможня корректирует таможенную стоимость, соответственно меняется сумма НДС и таможенных сборов. Возникает вопрос: нужно ли корректировать суммы вычета?

Возникает вопрос: нужно ли корректировать суммы вычета?

Если корректировка была произведена в сторону увеличения, то доплаченную сумму НДС организация имеет право принять к вычету. Но сделать это она должна по мере доплаты, т.к. в отношении «ввозного» НДС право на вычет возникает на основании документов, подтверждающих фактическую уплату сумм налога (п. 1 ст. 172 НК РФ). Соответственно дополнительные листы к книге покупок в таком случае не составляются, ведь дополнительную сумму вычета организация отразит в текущем периоде — периоде уплаты.

Если же в результате корректировки сумма НДС оказалась меньше уплаченной изначально, практика показывает: налоговики требуют представления уточненной декларации за период, когда был применен завышенный вычет «таможенного» НДС. Вероятность возникновения претензий со стороны налоговиков в отсутствие таких «уточнений» наиболее высока, если таможня по результатам корректировки произвела возврат излишне уплаченного НДС импортеру. Но в судебной практике можно встретить споры, в которых налоговая инспекция заявляла о незаконном применении вычета даже при отсутствии факта возврата лишнего НДС импортеру. Поэтому во избежание претензий организация может принять решение уточнить свои обязательства по НДС. В этом случае помимо уточненной декларации ей нужно будет составить дополнительный лист к книге покупок за период, в котором был применен вычет таможенного НДС.

Но в судебной практике можно встретить споры, в которых налоговая инспекция заявляла о незаконном применении вычета даже при отсутствии факта возврата лишнего НДС импортеру. Поэтому во избежание претензий организация может принять решение уточнить свои обязательства по НДС. В этом случае помимо уточненной декларации ей нужно будет составить дополнительный лист к книге покупок за период, в котором был применен вычет таможенного НДС.

Однако судебная практика в этом вопросе — на стороне импортеров. Подобный спор рассматривал ФАС Северо-Западного округа в Постановлении от 26.12.2006 по делу N А05-4379/2006-18, причем в обсуждаемой ситуации излишне уплаченный НДС не был возвращен импортеру. Суд указал: изменение в сторону уменьшения таможенной стоимости товара «не может привести к занижению налога, поскольку сумма, на которую уменьшается налог, подлежащий уплате на таможне, будет равна сумме, на которую должны быть уменьшены налоговые вычеты».

Более того, в судебной практике можно обнаружить решения, в которых суд принял сторону налогоплательщика даже при наличии факта возврата таможней излишне уплаченного НДС (Постановление ФАС Западно-Сибирского округа от 28. 06.2007 N Ф04-4105/2007(35511-А03-29)). Таким образом, если организация решит рискнуть и не представит уточненную декларацию по НДС за прошлый налоговый период, у нее есть шансы оспорить действия налоговиков по признанию части вычета незаконным в судебном порядке.

06.2007 N Ф04-4105/2007(35511-А03-29)). Таким образом, если организация решит рискнуть и не представит уточненную декларацию по НДС за прошлый налоговый период, у нее есть шансы оспорить действия налоговиков по признанию части вычета незаконным в судебном порядке.

По данному вопросу существует также официальное разъяснение ФНС России. В Письме от 27.06.2007 N 03-2-03/1236 чиновники указали: если после принятия таможенной декларации будет осуществлена ее корректировка, то вычетам подлежат суммы НДС, фактически уплаченные налогоплательщиком и зачисленные на счет таможенного органа с учетом указанной корректировки.

Как учесть таможенные пошлины?

При ввозе товаров на таможенную территорию Российской Федерации организация также несет расходы по уплате таможенных пошлин. Можно ли учесть эти суммы при налогообложении прибыли и в каком порядке?

Если ввозимые ценности импортер будет использовать в качестве материально-производственных запасов (счет 10), расходы на уплату таможенных пошлин будут формировать стоимость материально-производственных запасов (МПЗ). Это четко следует из п. 2 ст. 254 НК РФ.

Это четко следует из п. 2 ст. 254 НК РФ.

Если же организация осуществляет торговую деятельность и планирует продавать ввозимые ценности, порядок учета расходов в данном случае регулируется ст. 320 НК РФ. В этой статье приведен порядок формирования стоимости товаров, и в числе расходов, формирующих эту стоимость, таможенные платежи не указаны. Но сказано, что «налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров (Курсив авт. — О.А.)». Поскольку таможенные платежи уплачиваются в связи с приобретением (ввозом) товаров, эти расходы по желанию организации могут формировать покупную стоимость товаров. Такой вывод сделан и в Письмах Минфина России от 29.05.2007 N 03-03-06/1/335, УФНС России по г. Москве от 09.09.2005 N 20-12/64164.2. Но если организация решила не включать таможенные пошлины в стоимость товаров, расходы на уплату таможенных пошлин будут учитываться в качестве косвенных расходов. Выбранный вариант учета расходов по уплате таможенных пошлин организация должна прописать в своей учетной политике.

Могут ли организации, применяющие УСН, включить суммы таможенных платежей в расходы при расчете единого налога? Суммы таможенных платежей, уплаченные при ввозе товаров на российскую таможенную территорию, указаны отдельно в перечне расходов, учитываемых при расчете единого налога (пп. 11 п. 1 ст. 346.16 НК РФ). Поэтому сразу после уплаты суммы таможенных пошлин «упрощенец» может включить их в расходы, уменьшающие налоговую базу по единому налогу (п. 2 ст. 346.17 НК РФ).

Расходы на доставку

При ввозе товаров организация-импортер, как правило, привлекает перевозчиков или экспедиторов с целью доставки товаров до ее склада. Такие расходы учитываются при налогообложении прибыли. А если импортер применяет упрощенную систему налогообложения?

До 1 января 2008 г. «упрощенцы» уменьшали доход от реализации товаров на сумму транспортных расходов. Такой порядок следовал из старой редакции пп. 23 п. 1 ст. 346.16 НК РФ. Там было сказано, что «при реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров».

Нынешняя редакция этого подпункта звучит иначе: из ее формулировки не следует, что транспортные расходы должны уменьшать доходы от реализации товаров, как это было раньше. Там просто сказано: к расходам относятся «расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в пп. 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров (Курсив авт. — О.А.)». Таким образом, в настоящее время не важен факт реализации товаров для включения в расходы стоимости доставки. Причем эта поправка, вступив в силу с 2008 г., распространяла свое действие и на 2007 г.

К тому же в пп. 2 п. 2 ст. 346.17 НК РФ четко сказано: по мере реализации товаров учитываются расходы на оплату их стоимости (отсутствует дополнение «а также расходы, связанные с приобретением…»). Тогда как ниже отмечено: «Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (Курсив авт. — О.А.)». Таким образом, расходы на доставку «упрощенец» также может включать в расходы при исчислении единого налога по мере оплаты, не дожидаясь факта реализации товаров, т.е. не разбивая стоимость доставки по позициям.

При отражении транспортных расходов в учете импортерам, применяющим общий режим налогообложения, следует обращать внимание на одну важную особенность. Если перевозчик представит счет-фактуру с выделенным по ставке 18% НДС, то прежде чем принимать эту сумму налога к вычету, необходимо проверить, верную ли ставку применил перевозчик.

Дело в том, что работы или услуги по перевозке ввозимых на территорию Российской Федерации товаров облагаются НДС по ставке 0% (пп. 2 п. 1 ст. 164 НК РФ). Соответственно, если по таким работам (услугам) перевозчик применит ставку НДС 18% и соответствующую сумму налога предъявит заказчику (импортеру), у последнего возникнут проблемы с вычетом входного НДС. Инспекторы просто признают такой вычет незаконным и доначислят НДС, пени и штрафы.

Так, в Письме Минфина России от 17.06.2009 N 03-07-08/134 сказано: «Счета-фактуры, выставленные продавцом, оказывающим услуги по организации перевозки и перевозке ввозимых товаров, облагаемые по нулевой ставке налога на добавленную стоимость, с указанием иного размера ставки этого налога, не могут являться основанием для принятия у покупателя к вычету сумм налога, неправомерно предъявленных продавцом услуг». Такого же мнения чиновники придерживались и ранее (см. Письма Минфина России от 25.07.2008 N 03-07-08/187, ФНС России от 13.01.2006 N ММ-6-03/18@).

Данную позицию разделяют и суды. Они отмечают: применение 18%-ной ставки вместо нулевой противоречит принципу равенства налогообложения, т.к. допускает возможность произвольного применения плательщиками НДС положений НК РФ. Следовательно, заявлять к вычету НДС по ставке 18% неправомерно (см., например, Постановление Президиума ВАС РФ от 20.11.2007 N 7205/07, Решение ВАС РФ от 09.06.2006 N 4364/06, Постановление ФАС Московского округа от 11. 12.2008 N КА-А40/11445-08). Правомерность такого подхода подтвердил и Конституционный Суд РФ в Определении от 05.03.2009 N 468-О-О: нормы НК РФ, согласно которым покупатель транспортных услуг не вправе принять к вычету НДС, неправомерно выставленный ему перевозчиком по ставке 18%, соответствуют Конституции РФ.

12.2008 N КА-А40/11445-08). Правомерность такого подхода подтвердил и Конституционный Суд РФ в Определении от 05.03.2009 N 468-О-О: нормы НК РФ, согласно которым покупатель транспортных услуг не вправе принять к вычету НДС, неправомерно выставленный ему перевозчиком по ставке 18%, соответствуют Конституции РФ.

Таким образом, не по всем счетам-фактурам, полученным от перевозчиков, импортер может без рисков для себя принять указанный там НДС к вычету.

Но не стоит огорчаться. Возможно, в каких-то случаях выставление перевозчиком 18%-ной ставки НДС обосновано. Если перевозка осуществляется между пунктами, один из которых расположен на территории Российской Федерации, а другой — за ее пределами, услуги по перевозке должны облагаться по ставке 0% (Письмо Минфина России от 07.06.2007 N 03-07-08/146). Если же перевозка осуществляется в отношении импортных товаров, но между двумя пунктами, находящимися на территории России, применять нулевую ставку НДС организация не вправе, и такие услуги подлежат налогообложению НДС по ставке 18% (Письмо Минфина России от 01. 08.2006 N 03-04-08/169). Такой же вывод содержится и в Письме Минфина России от 26.07.2007 N 03-07-08/210. Значит, в таких случаях импортер может спокойно и без рисков для себя принимать НДС к вычету по счетам-фактурам, полученным от перевозчика.

08.2006 N 03-04-08/169). Такой же вывод содержится и в Письме Минфина России от 26.07.2007 N 03-07-08/210. Значит, в таких случаях импортер может спокойно и без рисков для себя принимать НДС к вычету по счетам-фактурам, полученным от перевозчика.

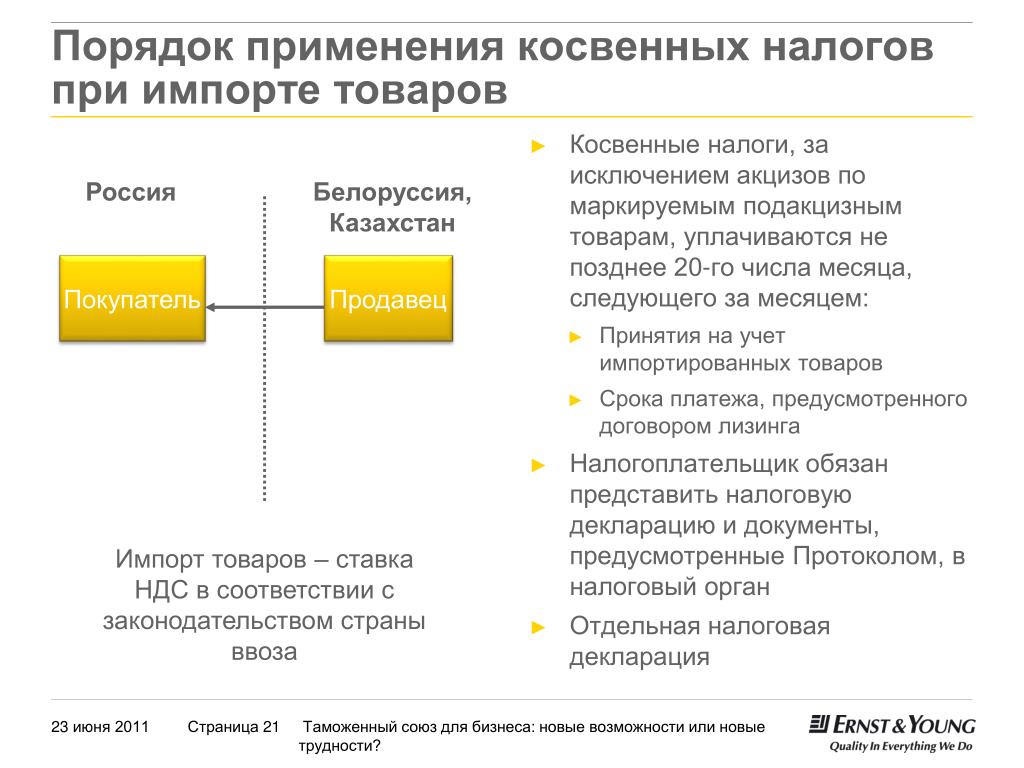

Импорт из Белоруссии

В отношении ввоза товаров из Белоруссии порядок исчисления и уплаты НДС отличается от общего. Правда, «специальный» порядок действует в отношении ввозимых товаров, произведенных в Республике Беларусь.

В отношении товаров, ввозимых из Республики Беларусь, следует руководствоваться Соглашением между Правительством РФ и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15.09.2004, а точнее — Приложением к нему (далее — Приложение). В соответствии с данным Соглашением при импорте товаров из Белоруссии исчислить и уплатить с данной операции НДС должен российский покупатель.

Из разд. 1 Приложения следует, что взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков. Таким образом, российский покупатель должен уплатить НДС не на таможне (как это происходит в остальных случаях), а через свою налоговую инспекцию.

1 Приложения следует, что взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков. Таким образом, российский покупатель должен уплатить НДС не на таможне (как это происходит в остальных случаях), а через свою налоговую инспекцию.

Налоговая база по НДС при этом определяется на дату принятия на учет ввезенных товаров как сумма стоимости приобретенных товаров (цена сделки), включая затраты на транспортировку и доставку товаров (если такие расходы не были включены в цену сделки). Эти затраты приведены в п. 2 разд. I Приложения:

— расходы на доставку товара, в т.ч. на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров;

— страховая сумма;

— стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

— стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

Уплата в бюджет исчисленного НДС подлежит не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Тут же возникает вопрос: действительно ли следует ориентироваться на месяц, если налоговым периодом для НДС является квартал?

Поскольку изменения в Положение не вносились, порядок уплаты НДС при импорте товаров сохранился прежний: не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров (п. 5 разд. I Положения). Не позднее этой даты налогоплательщики также обязаны представить в налоговые органы соответствующие налоговые декларации с приложением установленных Положением документов (п. 6 разд. I Положения), в т.ч. отдельную декларацию по НДС, заполняемую в случае ввоза товаров из Белоруссии (ее также нужно составлять за месяц, а не за квартал).

При ввозе товаров из Республики Беларусь заполняется отдельная налоговая декларация по форме и в Порядке, утвержденным Приказом Минфина России от 27. 11.2006 N 153н. Не так давно в эту форму были внесены небольшие изменения (Приказ Минфина России от 31.07.2009 N 83н), связанные в основном с появлением Протокола между Правительством РФ и Правительством Республики Беларусь о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23.03.2007, ратифицированного Федеральным законом от 01.04.2008 N 34-ФЗ.

11.2006 N 153н. Не так давно в эту форму были внесены небольшие изменения (Приказ Минфина России от 31.07.2009 N 83н), связанные в основном с появлением Протокола между Правительством РФ и Правительством Республики Беларусь о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23.03.2007, ратифицированного Федеральным законом от 01.04.2008 N 34-ФЗ.

Вместе с этой декларацией, как мы уже отмечали, российские импортеры белорусского товара должны представить соответствующие документы. В первую очередь, заявление о ввозе товара, составленное по форме, утвержденной Приказом Минфина России от 27.11.2006 N 153н. Данное заявление заполняется в трех экземплярах. Первый остается в налоговом органе, второй и третий возвращаются налогоплательщику с отметками налогового органа, подтверждающими уплату НДС в полном объеме (о наличии освобождения в отношении товаров, которые в соответствии с законодательством государства стороны не подлежат налогообложению при ввозе на таможенную территорию этого государства). Третий экземпляр организация должна направить белорусскому поставщику товара, чтобы тот смог подтвердить нулевую ставку.

Третий экземпляр организация должна направить белорусскому поставщику товара, чтобы тот смог подтвердить нулевую ставку.

Причем если в пределах одного налогового периода ввоз товаров из Белоруссии осуществлялся по нескольким договорам, количество заявлений должно равняться количеству договоров. Это связано с тем, что форма заявления о ввозе товаров и уплате косвенных налогов предусматривает отражение в данном заявлении сведений о ввезенных с территории Республики Беларусь товаров и подлежащих уплате косвенных налогов по каждому договору (вопрос 13 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

К необходимым документам относится и выписка банка (ее копия), подтверждающая фактическую уплату налога по ввезенным товарам. Таким образом, перед представлением «белорусской» декларации компания сначала должна будет уплатить НДС, чтобы при подаче самой декларации у нее имелась в наличии банковская выписка, подтверждающая уплату НДС.

Следует также представить договор (его копию), на основании которого товар ввозится из Белоруссии, транспортные документы, подтверждающие перемещение товаров из Белоруссии в Россию, товаросопроводительный документ белорусских налогоплательщиков. При этом нормы Положения не содержат требования о наличии отметки налогового органа Республики Беларусь на представляемом налогоплательщиком товаросопроводительном документе белорусского налогоплательщика, в связи с чем он представляется без каких-либо отметок налоговых органов Республики Беларусь (вопрос 14 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

При этом нормы Положения не содержат требования о наличии отметки налогового органа Республики Беларусь на представляемом налогоплательщиком товаросопроводительном документе белорусского налогоплательщика, в связи с чем он представляется без каких-либо отметок налоговых органов Республики Беларусь (вопрос 14 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

После уплаты НДС российский покупатель, применяющий общую систему налогообложения, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС. Более подробно о применении вычета разъяснено в Письме ФНС России от 02.03.2005 N ММ-6-03/167@: налогоплательщики, импортирующие товары из Белоруссии, вправе применить налоговые вычеты при выполнении следующих условий:

— при принятии на учет ввезенных на территорию Российской Федерации товаров (с учетом особенностей, предусмотренных ст. 172 НК РФ) на основании соответствующих первичных документов;

— при использовании ввезенных на российскую территорию товаров для осуществления операций, облагаемых налогом на добавленную стоимость;

— при наличии документов, подтверждающих фактическую уплату в бюджет сумм налога на добавленную стоимость по ввезенным на территорию России товарам: заявления о ввозе товаров с отметкой налогового органа об уплате налога по месту постановки на учет налогоплательщика, налоговой декларации, в которой отражена исчисленная к уплате в бюджет сумма НДС по соответствующим ввезенным товарам, и платежного документа на перечисление в бюджет суммы НДС, указанной в этой налоговой декларации.

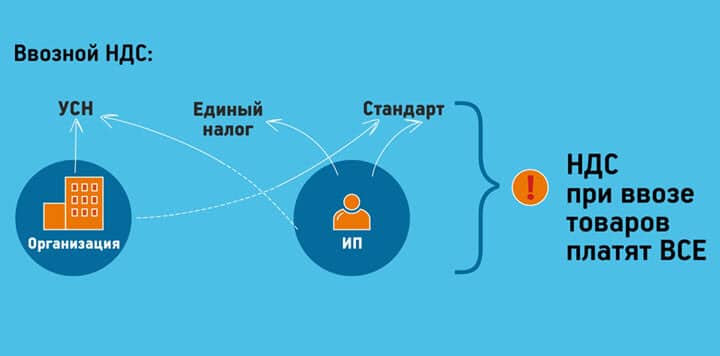

Организация, применяющая «упрощенку», не освобождается от уплаты НДС при ввозе товаров на таможенную территорию Российской Федерации (п. 2 ст. 346.11 НК РФ). Это правило касается и ввоза товаров в Россию из Республики Беларусь (п. 1 разд. I Положения). Порядок исчисления и уплаты НДС «упрощенцем» такой же, что и при общем режиме налогообложения.

Однако в отличие от организации, применяющей общий режим, «упрощенец» не сможет принять уплаченный НДС к вычету по нормам положений гл. 21 НК РФ. Данный вывод содержится и в Письме ФНС России от 10.10.2005 N ММ-6-03/843@ (вопрос 2): «Следовательно, поскольку лица, перешедшие на уплату сельскохозяйственного налога, единого налога на вмененный доход, упрощенную систему налогообложения, равно как и лица, освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьей 145 Кодекса, не признаются плательщиками налога на добавленную стоимость, то право на вычет сумм налога, уплаченных при ввозе товаров в Российскую Федерацию с территории Республики Беларусь, у них не возникает».

Зато сумму уплаченного при ввозе товаров НДС «упрощенец» может включить в расходы на основании пп. 8 п. 1 ст. 346.16 НК РФ. Возможность включения такого НДС в состав расходов «упрощенца» подтверждена и в Письме Минфина России от 07.07.2005 N 03-04-08/174.

Статьи по теме:

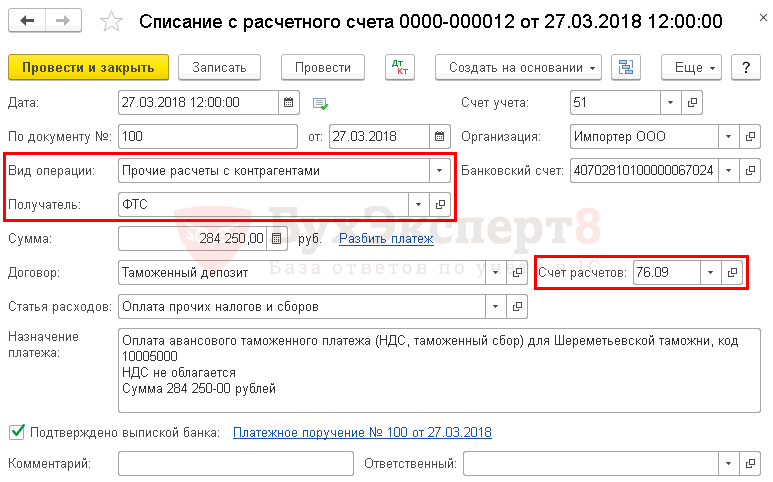

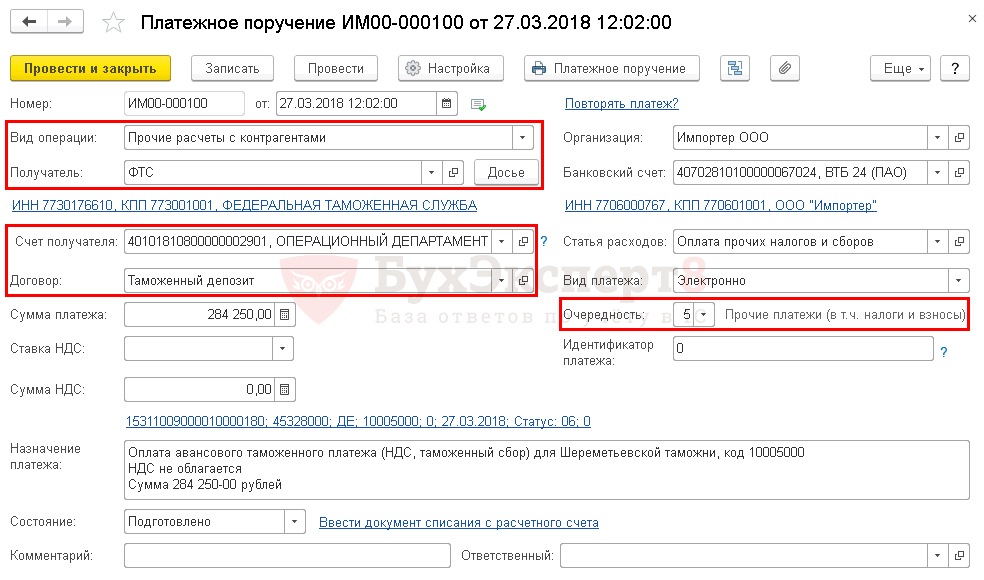

Памятка по оплате таможенных платежей в ФТС

При заполнении платежных поручений для Федеральной таможенной службы участники ВЭД наиболее часто допускают следующие ошибки:

- не указан код таможни в графе 107 (денежные средства при этом попадают на неопознанные платежи в ФТС). Поэтому нужно обращаться в отдел платежей именно ФТС. Изменения вносятся в платежном поручении и деньги становятся «видны» на таможенном посту от трех до пяти рабочих дней,

- вместо кода таможни, указан налоговый период в графе 107 (аналогично если не указан код таможни). Код таможенного органа в системе банк-клиент ставится, если в статусе составителя указан 06, и тогда система воспримет код.

- денежные средства направлены не на тот КБК. В этом случае возврат денег возможен только по специальному заявлению «О возврате авансовых платежей» на расчетный счет через отдел таможенных платежей той таможни, в которую они были переведены. Срок возврата денежных средств: от месяца до полугода.

- неправильный ОКТМО. В этом случае платежи обычно всё же доходят до таможни, никакие специальные письма или заявления писать не нужно.

Для того, чтобы не допустить этих и других ошибок, предлагаем Вам ознакомиться с правилами и особенностями заполнения платежных поручений для таможни.

Правила общего и специального характера, по которым формируют платежные поручения, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены в отдельном Приложении № 3. Тут же расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Самые популярные коды таможен:

МОСКОВСКАЯ ОБЛАСТНАЯ ТАМОЖНЯ

10013000

ШЕРЕМЕТЬЕВСКАЯ ТАМОЖНЯ

10005000

ЦЕНТРАЛЬНАЯ АКЦИЗНАЯ ТАМОЖНЯ

10009000

КРЫМСКАЯ ТАМОЖНЯ

10010000

БЕЛГОРОДСКАЯ ТАМОЖНЯ

10101000

БРЯНСКАЯ ТАМОЖНЯ

10102000

ВЛАДИМИРСКАЯ ТАМОЖНЯ

10103000

ВОРОНЕЖСКАЯ ТАМОЖНЯ

10104000

ИВАНОВСКАЯ ТАМОЖНЯ

10105000

КАЛУЖСКАЯ ТАМОЖНЯ

10106000

КУРСКАЯ ТАМОЖНЯ

10108000

ЛИПЕЦКАЯ ТАМОЖНЯ

10109000

СМОЛЕНСКАЯ ТАМОЖНЯ

10113000

ТВЕРСКАЯ ТАМОЖНЯ

10115000

ТУЛЬСКАЯ ТАМОЖНЯ

10116000

ЯРОСЛАВСКАЯ ТАМОЖНЯ

10117000

ВЛАДИВОСТОКСКАЯ ТАМОЖНЯ

10702000

НОВОСИБИРСКАЯ ТАМОЖНЯ

10609000

САРАТОВСКАЯ ТАМОЖНЯ

10413000

САМАРСКАЯ ТАМОЖНЯ

10412000

В приведенном выше изображении поле (107) платежного поручения (четвертое слева) выделено красным прямоугольником. В зависимости от того, в каком регионе, на каком таможенном посту какой таможни проходит таможенное оформление, в этом поле 107 ставится код таможни. Обращаем Ваше внимание на тот факт, что указывать следует не код таможенного поста, а именно код таможни, на территории действия которой находится пост. Например, если таможенное оформление происходит на Можайском т/п, значит, следует писать код Московской областной таможни.

В зависимости от того, в каком регионе, на каком таможенном посту какой таможни проходит таможенное оформление, в этом поле 107 ставится код таможни. Обращаем Ваше внимание на тот факт, что указывать следует не код таможенного поста, а именно код таможни, на территории действия которой находится пост. Например, если таможенное оформление происходит на Можайском т/п, значит, следует писать код Московской областной таможни.

В правом верхнем углу платежного поручения расположено поле 101, которое на нашем рисунке также выделено красным прямоугольником. Это 2-значный показатель статуса плательщика. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. В первую очередь, для уверенного прохождения контроля этого платежного поручения необходимо правильное заполнение данной графы. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Его следует заполнять в обязательном порядке, в зависимости от того, кем является плательщик:

06

участник ВЭД – юридическое лицо

16

участник ВЭД – физическое лицо

17

участник ВЭД – индивидуальный предприниматель

18

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей

19

организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам на основании исполнительного документа, направленного в организацию в установленном порядке

20

кредитная организация (филиал), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица

Далее рассмотрим поле 21 — очередность платежа. Согласно пункту 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, ставится очередность «5».

Согласно пункту 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, ставится очередность «5».

В поле 22, согласно Приказу Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», с 31.03.2014 г. предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

Поле 104 — это КБК (код бюджетной классификации). Их можно посмотреть тут. Наиболее распространенные КБК, которые чаще всего используются нашими клиентами:

Наименование

Код бюджетной классификации (КБК)

Код вида платежа

Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление)

153 1 10 09000 01 0000 110

1010

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

153 1 10 09000 01 0000 110

2010

Налог на добавленную стоимость

153 1 10 09000 01 0000 110

5010

Авансовые платежи в счет будущих таможенных и иных платежей

153 1 10 09000 01 0000 110

9070

Так, если Вам требуется оплатить таможенный сбор, таможенную пошлину и НДС – Вы можете оплатить таможенную пошлину на КБК — код вида платежа 2010, а сбор и НДС вместе платите по одному КБК — код вида платежа 9070.

Поле 105 платежного поручения — это ОКТМО 45328000 (см. письмо ФТС № 01-11/59519от 26.12.2013). ОКТМО для всех платежек одинаков.

Поля 106, 108, 109, 110 заполнять не следует.

Далее необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка.

Образцы платежных поручений для Московской областной таможни:

Официальная ссылка с реквизитами для таможенных платежей

Ниже представлен список вопросов и ответов на них, который поможет Вам закрепить материал и быстрее запомнить, как правильно заполнять платежное поручение для таможни:

Вопрос: Как будет выглядеть платежное поручение вида 9070 за таможенный сбор и НДС?

Ответ: В поле 104 КБК будет указан номер 153 1 10 09000 01 0000 110. По этому платежному поручению мы можем оплатить таможенный сбор и таможенный НДС.

По этому платежному поручению мы можем оплатить таможенный сбор и таможенный НДС.

Вопрос: Как будет выглядеть платежное поручение, если требуется внести платеж на имя Московской областной таможни?

Ответ: В поле 107 будет стоять код 10013000.

Вопрос: Что означает код вида платежа 2010 в платежке?

Ответ: В поле 104 такой платежки будет указан КБК 153 1 10 09000 01 0000 110. В поле 107 указываем код таможни. Таким образом, имея эти два платежных поручения, только меняя поле 107, Вы можете платить пошлину, таможенный сбор и НДС в любую таможню.

Искренне надеемся, что, благодаря этому краткому руководству, заполнение платежных поручений для таможни не вызовет у Вас сложностей. Также Вы можете поручить это дело нам. Таможенный брокер «КВТ Сервис» оказывает полный спектр услуг по таможенному оформлению Ваших грузов.

Освобождение от таможенной пошлины и НДС товаров, ввозимых на территорию Российской Федерации для предупреждения и предотвращения распространения короновирусной инфекции

08. 04.2020

04.2020

Примерное время чтения: 4 мин.

Вниманию руководителей компаний, главных бухгалтеров, а также сотрудников финансовых, юридических и налоговых департаментов

Юридическая компания «Пепеляев Групп» информирует о принятии Правительством РФ Постановления от 02.04.2020 № 419 «О реализации решения Совета ЕЭК от 16.03.2020 № 21 и о внесении изменений в Перечень медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, не подлежат обложению (освобождаются от обложения) НДС».

Постановлением:

1. Урегулирован порядок подтверждения права на льготу по уплате ввозной таможенной пошлины, предусмотренной решением Совета ЕЭК от 16.03.2020 г. № 21, в отношении товаров, ввозимых на таможенную территорию ЕАЭС в целях реализации мер, направленных на предупреждение и предотвращение распространения коронавирусной инфекции 2019-nCoV.

Определено, что документы о целевом назначении товаров выдаются уполномоченными исполнительными органами государственной власти субъектов Российской Федерации.

2. Расширен перечень медицинских товаров, реализация которых на территории РФ и ввоз которых на территорию РФ освобождается от уплаты НДС. Перечень, утверждённый Постановлением Правительства РФ от 30.09.2015 г. № 1042, дополнен разделом V «Медицинские изделия первой необходимости, ввозимые на территорию РФ». В него включены: тесты для определения COVID-19; медицинская изолирующая маска, пластиковый защитный экран для защиты лица; медицинская маска для глаз, очки pvc; медицинский защитный костюм; препараты для использования в лечении коронавирусной инфекции; аппараты искусственной вентиляции лёгких и другие товары, предназначенные для борьбы с распространением коронавирусной инфекции.

Определено, что документы о целевом назначении товаров выдаются уполномоченными исполнительными органами государственной власти субъектов Российской Федерации.

2. Расширен перечень медицинских товаров, реализация которых на территории РФ и ввоз которых на территорию РФ освобождается от уплаты НДС. Перечень, утверждённый Постановлением Правительства РФ от 30.09.2015 г. № 1042, дополнен разделом V «Медицинские изделия первой необходимости, ввозимые на территорию РФ». В него включены: тесты для определения COVID-19; медицинская изолирующая маска, пластиковый защитный экран для защиты лица; медицинская маска для глаз, очки pvc; медицинский защитный костюм; препараты для использования в лечении коронавирусной инфекции; аппараты искусственной вентиляции лёгких и другие товары, предназначенные для борьбы с распространением коронавирусной инфекции.3. Предусмотрено, что для целей применения нового раздела V Перечня следует руководствоваться указанными кодами ТН ВЭД ЕАЭС и наименованием товаров с учётом ссылки на соответствующий код по классификатору продукции (ОКП) ОК 005-93 или (ОКПД 2) ОК 034-2014 при условии предоставления документа о подтверждении целевого назначения. Документ о целевом назначении выдается уполномоченным исполнительным органом государственной власти субъекта Российской Федерации и должен подтверждать дальнейшую передачу товаров на безвозмездной основе некоммерческим организациям, осуществляющим свою деятельность в сфере охраны здоровья, в том числе медицинским учреждениям здравоохранения.

Документ о целевом назначении выдается уполномоченным исполнительным органом государственной власти субъекта Российской Федерации и должен подтверждать дальнейшую передачу товаров на безвозмездной основе некоммерческим организациям, осуществляющим свою деятельность в сфере охраны здоровья, в том числе медицинским учреждениям здравоохранения.

Ввоз товаров, указанных в разделе V Перечня, не подлежит налогообложению (освобождается от налогообложения) НДС при условии регистрации декларации на товары для помещения таких товаров под таможенную процедуру выпуска для внутреннего потребления по 30 сентября 2020 г. включительно.

Постановление затрагивает два основных аспекта:

- первый касается обнуления пошлины на товары, ввозимые в целях борьбы с распространением коронавирусной инфекции. Освобождение предусмотрено подп. 1.7.32 п. 7.1 Решения Комиссии ТС от 27.11.2009 № 130 «О едином таможенно-тарифном регулировании ЕАЭС» и предоставляется в случае предъявления документа о целевом назначении товаров. Постановление определяет компетентные органы, которые дают такое подтверждение, — это уполномоченные исполнительные органы государственной власти субъектов РФ;

- второй — освобождения от уплаты НДС ввоза в Российскую Федерацию и реализации на территории РФ товаров, предназначенных для борьбы с коронавирусом. После обнуления пошлины бизнес ожидал зеркальных мер в отношении НДС. Из Постановления следует, что освобождение от уплаты НДС получат только те импортёры, которые ввозят товары и безвозмездно передают их некоммерческим организациям. Это соответствует заявлению, которое было сделано премьер-министром РФ Михаилом Мишустиным 03.04.2020 на совместном заседании президиума Координационного совета и рабочей группы Госсовета по противодействию распространению коронавирусной инфекции. Данная норма формально касается только льготы по НДС и в части льготы по таможенной пошлине условие о безвозмездной передаче некоммерческим организациям Правительством прямо не установлено. Однако полномочием на выдачу подтверждения целевого назначения по тарифной льготе и льготе по НДС наделен один и тот же государственный орган — уполномоченный исполнительный орган субъекта Российской Федерации. Очевидно, что если данное условие соблюдено, то региональный орган выдаст одно подтверждение сразу на обе льготы. Но если условие не соблюдено, т.е. к обращению не приложены документы, подтверждающие соблюдение этого условия, или товары ввозятся для перепродажи, нельзя исключить риск того, что региональный орган откажет в выдаче подтверждения не только для применения льготы по НДС, но и для применения льготы по пошлине, распространив условие о безвозмездной передаче и на льготу по таможенной пошлине.

Постановление определяет компетентные органы, которые дают такое подтверждение, — это уполномоченные исполнительные органы государственной власти субъектов РФ;

Постановление определяет компетентные органы, которые дают такое подтверждение, — это уполномоченные исполнительные органы государственной власти субъектов РФ; Однако полномочием на выдачу подтверждения целевого назначения по тарифной льготе и льготе по НДС наделен один и тот же государственный орган — уполномоченный исполнительный орган субъекта Российской Федерации. Очевидно, что если данное условие соблюдено, то региональный орган выдаст одно подтверждение сразу на обе льготы. Но если условие не соблюдено, т.е. к обращению не приложены документы, подтверждающие соблюдение этого условия, или товары ввозятся для перепродажи, нельзя исключить риск того, что региональный орган откажет в выдаче подтверждения не только для применения льготы по НДС, но и для применения льготы по пошлине, распространив условие о безвозмездной передаче и на льготу по таможенной пошлине.

Однако полномочием на выдачу подтверждения целевого назначения по тарифной льготе и льготе по НДС наделен один и тот же государственный орган — уполномоченный исполнительный орган субъекта Российской Федерации. Очевидно, что если данное условие соблюдено, то региональный орган выдаст одно подтверждение сразу на обе льготы. Но если условие не соблюдено, т.е. к обращению не приложены документы, подтверждающие соблюдение этого условия, или товары ввозятся для перепродажи, нельзя исключить риск того, что региональный орган откажет в выдаче подтверждения не только для применения льготы по НДС, но и для применения льготы по пошлине, распространив условие о безвозмездной передаче и на льготу по таможенной пошлине.

О чем подумать, что сделать

Организациям стоит проанализировать, подпадают ли ввозимые ими товары под освобождение от уплаты ввозной таможенной пошлины и НДС, а также предпринять необходимые меры по получению документов, подтверждающих право на применение льготы (освобождения).

В отношении товаров, предназначенных для безвозмездной передачи некоммерческим организациям, может быть подано одно обращение на обе льготы. В отношении товаров, предназначенных для перепродажи, импортер может попробовать получить льготу по таможенной пошлине, направив соответствующее обращение.

С учетом ретроспективной ссылки для применения льгот в отношении медицинских товаров, ввезенных с 16 марта 2020 года, после получения подтверждения целевого назначения импортер вправе направить в таможенный орган обращение о внесении изменений (дополнений) в сведения, заявленные в декларации на товары, с корректировкой декларации на товары (КДТ), а также Заявления на возврат излишне уплаченных таможенных пошлин, налогов. В этом случае мы рекомендуем в обращении в уполномоченный исполнительный орган субъекта РФ заявить просьбу о том, чтобы в подтверждении целевого назначения было отражено, что оно распространяет свое действие на товары, в отношении которых таможенные декларации зарегистрированы с 16 марта 2020 г.

Помощь консультанта

Юристы «Пепеляев Групп» готовы оказать всестороннюю юридическую поддержку при формировании правового обоснования для получения льготы по уплате таможенной пошлины и применения освобождения от НДС, а также содействие в получении документов, необходимых для применения таких льготы и освобождения.

Способы освобождения от уплаты таможенных пошлин и НДС при ввозе

Далеко не всем участникам ВЭД известно о наличии широкого перечня освобождений от уплаты таможенных платежей. Данные освобождения носят легальный характер и предусмотрены как российским законодательством, так и международными соглашениями.

К сожалению, отсутствует единый нормативно-правовой акт, который бы закреплял весь перечень освобождений и льгот, применяемых в таможенной сфере. Таможенные органы нередко используют эту ситуацию и не информируют участника ВЭД о возможности не платить пошлины и/или НДС. Такое поведение таможенных органов объясняется стремлением улучшить статистические показатели по сборам средств в бюджет, что особенно ярко проявляется в условиях санкционного давления, когда резко сокращаются объемы внешней торговли, а вместе с ними и суммы таможенных платежей. А как известно, основная функция таможни — фискальная.

Такое поведение таможенных органов объясняется стремлением улучшить статистические показатели по сборам средств в бюджет, что особенно ярко проявляется в условиях санкционного давления, когда резко сокращаются объемы внешней торговли, а вместе с ними и суммы таможенных платежей. А как известно, основная функция таможни — фискальная.

Мы готовы подробно прокомментировать различные способы освобождения от уплаты таможенных платежей, включая процедуру получения разрешения таможенного или иного органа на использование данного освобождения, перечень документов, которые необходимо при этом представить, а также иные вопросы.

Вот лишь частичный перечень освобождений от уплаты таможенных платежей:

- Беспошлинный ввоз товаров в качестве вклада в уставный капитал организации;

- Освобождение от НДС при ввозе отдельных видов оборудования, например, медицинского или технологического, не имеющего аналогов в РФ;

- Использование зоны свободной торговли в рамках СНГ и Евразийского экономического союза;

- Беспошлинный ввоз автокомпонентов для промышленной сборки автомобилей на территории РФ;

- Иные способы получения освобождений.

Описанные выше вопросы являются, по сути, частью общего процесса таможенного оформления — одной из наших ключевых услуг.

Большой плюс работы с нами состоит в том, что мы консультируем бесплатно, если оказываем Вам брокерские услуги.

Наши Клиенты всегда могут рассчитывать на помощь и поддержку.

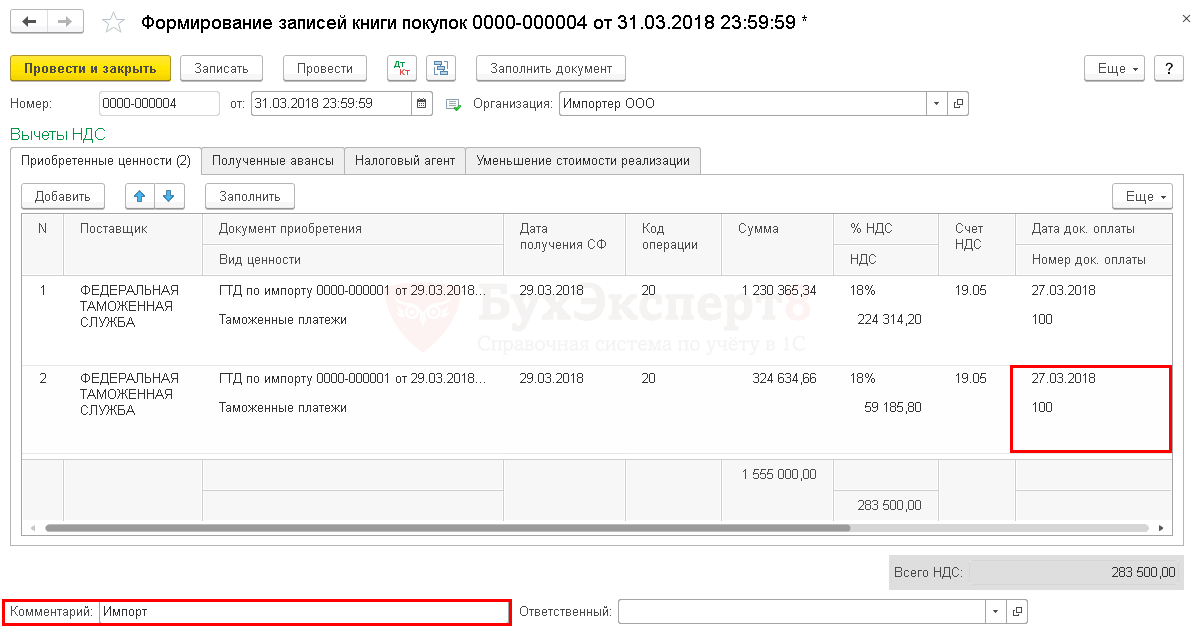

Оформление книги покупок при вычете НДС, выплаченного на таможне

При ввозе в Россию товаров в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, таможенный НДС можно принять к вычету при одновременном выполнении следующих условий (п. 2 ст. 171 и п. 1 ст. 172 НК РФ):

если товары ввезены для использования в операциях, облагаемых НДС,

после принятия товаров на учет,

и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров.

Для документального оформления вычета НДС нужно учитывать, что таможенные органы направляют декларанту авторизованное сообщение с решением о выпуске или отказе в выпуске товаров с использованием Единой автоматизированной информационной системы, а также электронный таможенный документ (ЭТД) с таможенными отметками. При этом таможенные органы распечатывают копии ЭТД на бумажных носителях.

ФНС РФ разъяснила, что, если сумма НДС была списана таможенным органом с единого лицевого счета плательщика таможенных пошлин, налогов и иных платежей, открытого на уровне ФТС России, реквизиты платежных документов в декларации на товары не указываются. Но в этом случае основанием для вычета НДС, уплаченного на таможне, может являться декларация на товары, в которой содержатся сведения, свидетельствующие о выпуске товаров в соответствующей таможенной процедуре, а также сведения о сумме исчисленного и уплаченного налога по соответствующему коду вида платежа (Письмо от 22.02.2019 N СД-4-3/3108@ ФНС).

Т.е. копия ЭТД на бумажном носителе, подтверждающая ввоз товаров в Россию, полученная от таможенных органов, может быть документом-основанием для отражения вычета сумм НДС, уплаченных таможенным органам, в книге покупок. Конечно же, при соблюдении всех вышеуказанных условий НК РФ (Письмо ФНС России от 26.06.2015 N ГД-4-3/11190@).

Таким образом, для вычета зарегистрируйте в книге покупок распечатку электронной таможенной декларации (Письмо от 22.02.2019 N СД-4-3/3108@ ФНС), а в графе 7 «Номер и дата документа, подтверждающего уплату налога» поставьте прочерк.

Подтверждение нулевой ставки НДС при вывозе товаров за пределы Таможенного союза через территорию государства-члена ТС, на границе с которым таможенный контроль отменен

Вопрос: О порядке документального подтверждения обоснованности применения нулевой ставки по НДС в отношении услуг по международной перевозке, оказанных при вывозе товаров автомобильным транспортом из РФ за пределы таможенной территории Таможенного союза через территорию государства — члена Таможенного союза, на границе с которым таможенный контроль и таможенное оформление отменены.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 ноября 2011 г. N 03-07-08/324

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросу документального подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость при оказании услуг по международным перевозкам автомобильным транспортом из Российской Федерации в третьи страны через территорию государства — члена Таможенного союза сообщает следующее.

На основании пп. 2.1 п. 1 ст. 164 Налогового кодекса Российской Федерации (далее — Кодекс) в отношении услуг по международной перевозке применяется нулевая ставка налога на добавленную стоимость.

Для подтверждения правомерности применения нулевой ставки налога в отношении указанных услуг, оказанных при вывозе товаров автомобильным транспортом за пределы таможенной территории Таможенного союза через территорию государства — члена Таможенного союза, в налоговые органы представляются документы, предусмотренные п. 3.1 ст. 165 Кодекса, в том числе копия транспортного, товаросопроводительного и (или) иного документа с отметкой российского таможенного органа, подтверждающей вывоз товара за пределы территории Российской Федерации.

3.1 ст. 165 Кодекса, в том числе копия транспортного, товаросопроводительного и (или) иного документа с отметкой российского таможенного органа, подтверждающей вывоз товара за пределы территории Российской Федерации.

Однако в связи с прекращением таможенного контроля и таможенного оформления на границе Российской Федерации с государствами — членами Таможенного союза в случае вывоза товаров из Российской Федерации в третьи страны через территорию государств — членов Таможенного союза отметки на транспортных, товаросопроводительных и (или) иных документах проставляются не российскими таможенными органами на границе Российской Федерации с государствами — членами Таможенного союза, а российскими таможенными органами, осуществившими выпуск товаров в соответствующей таможенной процедуре.

Учитывая изложенное, при вывозе товаров за пределы таможенной территории Таможенного союза через территорию государства — члена Таможенного союза, на границе с которым таможенный контроль и таможенное оформление отменены, для целей подтверждения правомерности применения нулевой ставки налога в отношении услуг, связанных с международной перевозкой товаров автомобильным транспортом, в налоговые органы могут быть представлены копии транспортных, товаросопроводительных и (или) иных документов с отметкой таможенного органа Российской Федерации, производившего таможенное оформление вывоза (ввоза) товаров.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

Покупка товаров в Интернете из страны, не входящей в Европейский Союз

Что касается информации, отображаемой на этой странице, остров Гельголанд, территории Бюзинген, Сеута, Мелилья, Ливиньо, Кампионе д’Италия и итальянские воды озера Лугано подчиняются тем же правилам, что и страны, не входящие в ЕС.

Как только вы покупаете товар в стране, не входящей в ЕС, вы фактически становитесь импортером и облагаетесь таможенными и акцизными сборами, а также налогом на добавленную стоимость (НДС).Если в условиях продажи не указано иное, товары обычно удерживаются таможенным органом при ввозе до уплаты пошлины и налога.

Сотрудники таможни проверяют посылки, прибывающие из-за пределов ЕС, чтобы:

- проверка запрещенных или запрещенных товаров, таких как запрещенные наркотики,

- подтверждает, что описание и стоимость, указанные в таможенной декларации, верны, а

- проверяет таможенную декларацию, чтобы определить, подлежат ли уплате таможенные пошлины, акцизные сборы и / или импортный НДС.

Предупреждения

Таможенная пошлина

На основании данных, представленных в таможенной декларации, сопроводительных документов и любой информации, которую они могут запросить, компетентные сотрудники таможни определяют, налагают и взимают причитающиеся таможенные пошлины.

Таможенная пошлина рассчитывается как процент от таможенной стоимости товара:

- Процент или ставка варьируется в зависимости от типа товаров. Вы можете проверить действующий тариф в базе данных TARIC.

- Таможенная стоимость складывается из:

- Цена уплаченного товара,

- стоимость страховки,

- стоимость доставки.

Посмотрите, как рассчитывается таможенная стоимость в странах ЕС.

- В некоторых случаях могут взиматься дополнительные пошлины, в зависимости от страны-производителя товара. В базе данных TARIC собраны все меры, касающиеся тарифного, коммерческого и сельскохозяйственного законодательства.

Таможенная пошлина не взимается за товары, предоставленные напрямую покупателю, если их стоимость не превышает 150 евро.

Это исключение не распространяется на парфюмерию и туалетную воду, табак или табачные изделия и алкогольную продукцию, на которые действуют особые ограничения по количеству.

НДС

НДС на импорт рассчитывается как процент (ставка НДС) от налогооблагаемой суммы.

- Ставка НДС — это ставка, действующая в стране, в которую доставляется товар.

Вы можете проверить ставки НДС, применяемые в каждой стране.

- Налогооблагаемая сумма состоит из таможенной стоимости плюс уплаченной пошлины, а также затрат на транспортировку и страхование до первого пункта назначения в пределах ЕС.

НДС не подлежит уплате, если общая стоимость всех товаров в партии (стоимость без учета таможенных пошлин или транспортных расходов) меньше порогового значения. Порог может варьироваться от 10 евро до 22 евро в зависимости от страны ЕС. Однако некоторые страны исключают почтовые переводы из этого исключения. Это исключение не распространяется на табак или табачные изделия, на парфюмерию или туалетную воду и на алкогольную продукцию .

Вам следует обратиться в национальную налоговую администрацию (национальные ссылки / веб-сайты), которая компетентна в этом вопросе. |

НДС на импорт может быть включен в общую стоимость доставки или нет.

- Если импортный НДС не включен в цену, уплачиваемую продавцу (что является обычной ситуацией), вам придется заплатить его почтовой компании или экспресс-курьеру, или непосредственно на таможне, если вы очищаете товары на таможне. сам. В последнем случае процедура различается в зависимости от страны.

| Вам следует проконсультироваться с вашей национальной налоговой администрацией (национальные ссылки / веб-сайты), которая имеет полномочия в этом вопросе. |

- Если вы платите «все включено», вы будете платить НДС на импорт продавцу при оплате полной цены. Но если импортный НДС не рассчитан продавцом должным образом или если продавец не может обеспечить перевод этой суммы НДС на таможню, вы должны знать, что национальное законодательство может возложить на вас солидарную ответственность.

| Вам следует проконсультироваться с вашей национальной налоговой администрацией (национальные ссылки / веб-сайты), которая имеет полномочия в этом вопросе. |

Акциз

Товар будет храниться у таможенного органа при въезде в вашу страну до уплаты акциза.

Ставки акциза устанавливаются каждым государством-членом в отдельности. Ознакомьтесь с действующими тарифами на алкогольные напитки и табачные изделия.

Посмотрите, какие государства-члены ЕС применяют освобождение от акцизного налога для небольших подарков.

| Вам следует обратиться в национальную налоговую администрацию (национальные ссылки / веб-сайты), которая компетентна в этом вопросе. |

Сигареты и табак для ручного скручивания должны иметь предупреждения о вреде для здоровья и фискальную маркировку, а контейнеры для спиртных напитков объемом более 35 мл должны иметь штамп пошлины.

Таможенная декларация

Таможенная декларация предоставляет таможенным органам информацию о товарах, которые вы ввозите.

Эта декларация должна быть подана лицом, зарегистрированным в ЕС, или его представителем, который может предъявить товары на таможне.В обычном случае это может быть покупатель, компания, отгружающая товар, или перевозчик, выступающий в качестве представителя.

См. Национальные правила и процедуры, применимые к таможенным декларациям.

Если вы подаете таможенную декларацию, курьерская компания может предложить сделать декларацию от вашего имени, но обычно за эту услугу взимается плата.

Если вы не являетесь лицом, которое подает таможенную декларацию, вам следует уточнить у поставщика, что она подана.

Таможенная декларация должна правильно указывать характер товаров и их стоимость без учета налогов, сборов, транспортных или других дополнительных затрат.

Некоторые коммерческие веб-сайты предлагают указывать стоимость в таможенной декларации, которая намного ниже, чем фактическая уплаченная цена, чтобы клиенту не приходилось платить пошлины и / или НДС при ввозе товаров в страну-член ЕС. В собственных интересах клиента убедиться, что декларация подана и является точной.Если декларация не подана или информация в ней была признана неточной, принятие декларации и, следовательно, доставка пакета получателю может быть отложена или даже не состоится, поскольку таможенные служащие имеют право сделать дальнейшие действия. проводить расследования и налагать штрафы и санкции в зависимости от обстоятельств. Посылки, отправленные по почте, должны сопровождаться декларацией CN22 или CN23, как того требуют особые правила универсальной почтовой службы.

В собственных интересах клиента убедиться, что декларация подана и является точной.Если декларация не подана или информация в ней была признана неточной, принятие декларации и, следовательно, доставка пакета получателю может быть отложена или даже не состоится, поскольку таможенные служащие имеют право сделать дальнейшие действия. проводить расследования и налагать штрафы и санкции в зависимости от обстоятельств. Посылки, отправленные по почте, должны сопровождаться декларацией CN22 или CN23, как того требуют особые правила универсальной почтовой службы.

Таможенный орган вашей страны имеет право вскрыть и изучить любую упаковку, если сочтет это целесообразным.Пакеты могут даже быть изъяты таможней и, при необходимости, уничтожены.

Сборы за таможенное оформление

Таможенное оформление — это документально подтвержденное разрешение на прохождение, которое национальный таможенный орган выдает импортируемым товарам.

Таможенное оформление обычно предоставляется экспедитору, чтобы доказать, что все применимые таможенные пошлины уплачены и отгрузка одобрена.

Поставщик услуг доставки может взимать сбор за таможенное оформление или сбор за таможенное оформление за обработку импортной декларации, авансовый сбор за уплату пошлины и НДС от имени получателя, сбор авиакомпании за погрузку и разгрузку товаров, сбор за обеспечение досмотр или рентгеновское обследование товаров и сбор за оформление таможенной декларации.

Эти сборы будут варьироваться от компании к компании.

При ввозе товаров в Европейский Союз почтовыми операторами такие дополнительные сборы ограничиваются затратами на процедуру таможенного оформления.

Государства-члены не могут взимать сборы, связанные с таможенным оформлением, выше, чем фактически понесенные расходы.

Налоги и пошлины на товары, отправленные из-за границы: Налоги и пошлины

С вами свяжутся Royal Mail, Parcelforce или курьерская компания, если вам нужно будет заплатить НДС , пошлины или сборы за доставку («сборы за обработку») для получения ваших товаров.

Они пришлют вам счет с точным указанием суммы комиссии.

Обычно они задерживают вашу посылку около 3 недель. Если вы к тому времени не оплатили счет, ваша посылка будет возвращена отправителю.

Вам не нужно будет ничего платить компании-доставщику, чтобы получить товары стоимостью менее 135 фунтов стерлингов, за исключением подарков на сумму более 39 фунтов стерлингов или акцизных товаров (например, алкоголя и табака).

НДСНДС взимается со всех товаров (за исключением подарков на сумму 39 фунтов стерлингов или меньше), отправленных с адреса:

- за пределы Великобритании в Великобританию

- за пределами Великобритании и ЕС в Северную Ирландию

НДС не взимается с подарков на сумму 39 фунтов стерлингов или меньше.

Вы платите НДС при покупке товаров или в адрес компании доставки до их получения. Если вы должны заплатить НДС компании-доставщику, он взимается с общей стоимости посылки, в том числе:

Если вы должны заплатить НДС компании-доставщику, он взимается с общей стоимости посылки, в том числе:

- Стоимость товара

- почтовые расходы, упаковка и страхование

- Любые ваши долги

НДС начисляется по ставке НДС , которая применяется к вашим товарам.

товаров на общую сумму 135 фунтов стерлингов или меньше

Если вы купили товар самостоятельно, и он не является подакцизным товаром, продавец включит НДС в общую сумму, которую вы заплатили.

Вам необходимо будет заплатить НДС компании-доставщику, если товар:

- подарков, отправленных вам кем-то другим на сумму более 39 фунтов стерлингов

- акцизные товары

Товары на общую сумму более 135 фунтов стерлингов

Вы должны будете заплатить НДС компании-доставщику либо до доставки товара, либо при его получении.

Таможенная пошлина

С вас будет взиматься таможенная пошлина на все товары, отправленные из-за пределов Великобритании (или Великобритании и EU , если вы находитесь в Северной Ирландии), если они:

- акцизные товары

- стоимостью более 135 фунтов стерлингов

Если с вас взимается таможенная пошлина, вам нужно будет оплатить ее обоими:

- Цена уплаченного товара

- почтовые расходы, упаковка и страхование

| Вид и стоимость товаров | Таможенная пошлина |

|---|---|

| Неакцизные товары стоимостью 135 фунтов стерлингов или меньше | Бесплатно |

| Подарки от 135 до 630 фунтов стерлингов | 2.5%, но по некоторым товарам ставки ниже — звоните на горячую линию |

| Подарки на сумму более 630 фунтов стерлингов и другие товары на сумму более 135 | фунтов стерлинговТариф зависит от типа товаров и откуда они пришли — звоните на горячую линию |

Вы платите таможенную пошлину на акцизные товары любой стоимости.

Акциз

Если вам прислали алкоголь или табак из-за пределов Великобритании, с вас будет взиматься акцизный сбор по текущим ставкам.

Если товары отправляются из ЕС в Северную Ирландию, убедитесь, что акцизный сбор включен в цену.В противном случае ваши товары могут быть конфискованы.

Неважно, купите вы товар или отправите его в подарок.

Если вы получаете большое количество алкоголя или табака для своего бизнеса, используйте Торговый тариф для проверки ставок пошлин.

Ваши товары также могут быть изъяты, если они есть:

- крепкие спиртные напитки более 35 сантилитров без таможенной пошлины Великобритании

- сигареты или табак для скручивания вручную без предупреждений о вреде для здоровья или фискальных знаков Великобритании

Если списали слишком большую сумму или вернули товар

Попросите вернуть НДС или таможенную пошлину, если вы:

- вернуть товар

- думаю, что с вас сняли слишком большую сумму

Скачать и заполнить:

- форма BOR 286, если Royal Mail или Parcelforce доставили товар

- форма C285, если товар доставлен курьерской или транспортной компанией

Общие сведения о пошлинах и налогах для электронной торговли

Вступление:

Почему таможенные пошлины имеют значение при международной доставке

Когда вы отправляете что-то в другую страну, вас или вашего клиента могут попросить оплатить дополнительные пошлины и налоги до доставки груза.

Государственные органы облагают налогом поставки из других стран, потому что они хотят:

1. Защищать отечественные компании от иностранных конкурентов

2. Контролировать поток определенных продуктов

3. Увеличивать доходы за счет налогов

Пошлины и налоги на поставки являются законными требования, которые должны быть выполнены до того, как ваш груз может быть доставлен.

Вот почему мы создали это руководство — чтобы помочь вам получить четкое представление о обязанностях по доставке. Мы поделимся определениями, объясним процессы и поделимся передовым опытом управления этим аспектом ваших перевозок, чтобы вы могли подготовить свой бизнес к соблюдению торговых правил.

Подпишитесь на нашу рассылку новостей