| Агрегирование | Объединение статей активов, обязательств, собственного капитала, доходов или расходов, которые обладают общими характеристиками и относятся к одной и той же классификационной группе. |

| Актив | Существующий экономический ресурс, контролируемый организацией в результате прошлых событий. |

| Балансовая стоимость | Величина, в которой актив, обязательство или собственный капитал признаются в отчете о финансовом положении. |

| Классификация | Распределение статей активов, обязательств, собственного капитала, доходов и расходов по определенным группам с учетом их общих характеристик в целях представления и раскрытия информации. |

| Комбинированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, в состав которой входят две организации или более, не связанные между собой отношениями материнская организация – дочерняя организация. |

| Консолидированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, в состав которой входит как материнская организация, так и ее дочерние организации. |

| Контроль над экономическим ресурсом | Существующая в настоящее время способность определять способ использования экономического ресурса и получать экономические выгоды, которые он может приносить. |

| Прекращение признания | Исключение всего или части ранее признанного актива или обязательства или его части из отчета о финансовом положении организации. |

| Экономический ресурс | Право, которое обладает потенциалом создавать экономические выгоды. |

| Качественная характеристика, повышающая полезность информации | Качественная характеристика, которая делает полезную информацию еще более полезной. Качественными характеристиками, повышающими полезность информации, являются:

|

| Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. |

| Права требования в отношении собственного капитала организации | Права требования в отношении остаточной доли в активах организации после вычета всех ее обязательств. |

| Договор к исполнению | Договор или часть договора, которые в равной степени являются не исполненными: ни одна из сторон не выполнила никаких своих обязанностей или обе стороны в равной степени частично выполнили свои обязанности. |

| Неопределенность существования | Неопределенность в отношении существования актива или обязательства. |

| Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу держателей прав требования в отношении собственного капитала организации. |

| Основополагающая качественная характеристика | Качественная характеристика, которой должна обладать финансовая информация, чтобы быть полезной для основных пользователей финансовых отчетов общего назначения. Основополагающими качественными характеристиками являются:

|

| Финансовый отчет общего назначения | Отчет, который предоставляет финансовую информацию об экономических ресурсах отчитывающейся организации, правах требования к организации и изменениях экономических ресурсов и прав требования, которая является полезной для основных пользователей при принятии ими решений о предоставлении данной организации ресурсов. |

| Финансовая отчетность общего назначения | Конкретная форма финансовых отчетов общего назначения, предоставляющая информацию об активах, обязательствах, собственном капитале, доходах и расходах отчитывающейся организации. |

| Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами держателей прав требования в отношении собственного капитала организации. |

| Обязательство | Существующая в настоящее время обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

| Существенная информация | Информация, пропуск или искажение которой могут повлиять на решения, принимаемые основными пользователями финансовых отчетов общего назначения на основании данных отчетов, представляющих финансовую информацию о конкретной отчитывающейся организации. |

| Оценка величины | Результат применения базы оценки в отношении актива или обязательства и связанных с ними доходов и расходов. |

| База оценки | Установленная характеристика оцениваемой статьи, например, историческая стоимость, справедливая стоимость или стоимость исполнения. |

| Неопределенность оценки | Неопределенность, возникающая в случаях, когда денежные суммы, отраженные в финансовых отчетах, не являются наблюдаемыми напрямую и вместо этого должны быть определены с использованием расчетных оценок. |

| Взаимозачет | Объединение актива и обязательства, которые признаются и оцениваются как отдельные единицы учета, и их отражение в качестве единой нетто-величины в отчете о финансовом положении. |

| Неопределенность результата | Неопределенность в отношении величины или сроков поступлений или выбытий экономических выгод, обусловленных активом или обязательством. |

| Потенциал создавать экономических выгод | Характеристика экономического ресурса, которая уже существует и которая, по крайней мере в одних конкретных обстоятельствах, способна создавать для организации экономические выгоды, превышающие выгоды, которые доступны всем другим сторонам. |

| Основные пользователи (финансовых отчетов общего назначения) | Существующие и потенциальные инвесторы, заимодавцы и прочие кредиторы. |

| Осмотрительность | Проявление осторожности при использовании суждений в условиях неопределенности. Применение осмотрительности означает, что активы и доходы не завышаются, а обязательства и расходы не занижаются. В равной степени применение осмотрительности не допускает занижения активов или доходов или завышения обязательств или расходов. |

| Признание | Процесс включения в отчет о финансовом положении или отчет (отчеты) о финансовых результатах статьи, удовлетворяющей определению одного из элементов финансовой отчетности – актива, обязательства, собственного капитала, доходов или расходов. Признание подразумевает отображение статьи в одном из указанных отчетов – по отдельности или в совокупности с другими статьями – при помощи слов и денежной суммы, а также включение этой суммы в итоговые показатели отчета. |

| Отчитывающаяся организация | Организация, которая обязана или самостоятельно решает подготовить финансовую отчетность общего назначения. |

| Неконсолидированная финансовая отчетность | Финансовая отчетность отчитывающейся организации, которая представлена только материнской организацией. |

| Единица учета | Право или группа прав, обязанность или группа обязанностей либо группа прав и обязанностей, к которым применяются критерии признания и принципы оценки. |

| Полезная финансовая информация | Финансовая информация, которая является полезной для основных пользователей финансовых отчетов общего назначения при принятии ими решений о предоставлении ресурсов отчитывающейся организации. |

| Пользователи (финансовых отчетов общего назначения) | См. определение «основные пользователи (финансовых отчетов общего назначения)». определение «основные пользователи (финансовых отчетов общего назначения)». |

ОПРЕДЕЛЕНИЕ ТЕРМИНОВ / КонсультантПлюс

Приложение A

Настоящее приложение является неотъемлемой частью настоящего стандарта.

Доход от структурированной организации | В контексте настоящего стандарта доход от структурированной организации включает среди прочего многократные и однократные гонорары, процентный доход, дивиденды, прибыль или убытки при переоценке или прекращении признания долей участия в структурированных организациях, а также прибыль или убытки от передачи активов и обязательств структурированной организации. |

Участие в другой организации | В контексте настоящего стандарта под участием в другой организации подразумевается предусмотренное или не предусмотренное договором участие, которое подвергает организацию рискам, связанным с переменным характером дохода от деятельности другой организации. |

В пунктах B7 — B9 представляется дополнительная информация об участии в других организациях. | |

В пунктах B55 — B57 МСФО (IFRS) 10 дается объяснение переменного характера дохода. | |

Структурированная организация | Организация, организованная таким образом, что права голоса или аналогичные права не являются доминирующим фактором при определении того, кто контролирует организацию, например, если права голоса связаны исключительно с административными задачами, а руководство значимой деятельностью осуществляется на основе соглашений. |

В пунктах B22 — B24 представляется дополнительная информация о структурированных организациях. |

Участие в другой организации среди прочего может подтверждаться тем, что организация является держателем долевых или долговых инструментов, а также другими формами участия, такими как финансирование, поддержка ликвидности, поддержка кредитного качества и гарантии. Оно включает в себя средства, с помощью которых организация осуществляет контроль или совместный контроль или оказывает значительное влияние на другую организацию. Организация не всегда считается имеющей долю участия в другой организации только на основании типичных отношений «поставщик — клиент».

Участие в другой организации среди прочего может подтверждаться тем, что организация является держателем долевых или долговых инструментов, а также другими формами участия, такими как финансирование, поддержка ликвидности, поддержка кредитного качества и гарантии. Оно включает в себя средства, с помощью которых организация осуществляет контроль или совместный контроль или оказывает значительное влияние на другую организацию. Организация не всегда считается имеющей долю участия в другой организации только на основании типичных отношений «поставщик — клиент».

Следующие термины определены в МСФО (IAS) 27 (с учетом поправок 2011 года), МСФО (IAS) 28 (с учетом поправок 2011 года), МСФО (IFRS) 10 и МСФО (IFRS) 11 «Совместное предпринимательство» и используются в настоящем стандарте в значениях, установленных в указанных МСФО:

— ассоциированная организация;

— консолидированная финансовая отчетность;

— контроль над организацией;

— метод долевого участия;

— группа;

— инвестиционная организация;

— соглашение о совместном предпринимательстве;

— совместный контроль;

— совместные операции;

— совместное предприятие;

— неконтролирующая доля участия;

— материнская организация;

— права защиты интересов неконтролирующих участников;

— значимая деятельность;

— отдельная финансовая отчетность;

— отдельная структура;

— значительное влияние;

— дочерняя организация.

Открыть полный текст документа

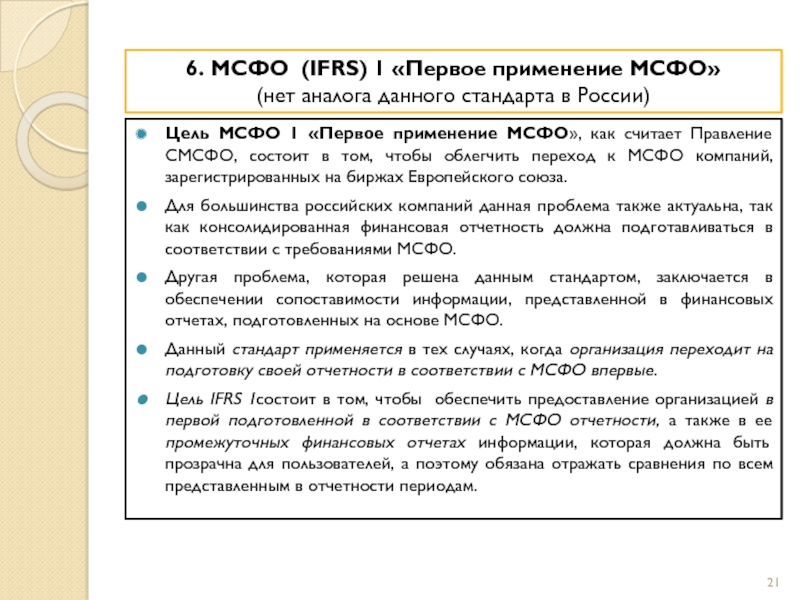

Первая финансовая отчетность по МСФО | Первая годовая финансовая отчетность, начиная с которой организация применяет Международные стандарты финансовой отчетности (МСФО), включив в нее явное и неоднозначное заявление о ее соответствии МСФО. |

Организация, впервые применяющая МСФО | Организация, представляющая свою первую финансовую отчетность по МСФО. |

Ранее применявшиеся ОПБУ (общепринятые принципы бухгалтерского учета) | Принципы и правила бухгалтерского учета и подготовки отчетности, применявшиеся организацией, впервые применяющей МСФО, непосредственно перед переходом на МСФО. |

Деятельность, подлежащая тарифному регулированию | Виды деятельности организации, подлежащие тарифному регулированию. |

Тарифное регулирование | Режим ценообразования в отношении товаров и услуг для покупателей, и при этом данный режим является предметом надзора и/или утверждения органом, регулирующим тарифы. |

Орган, регулирующий тарифы | Уполномоченный орган, который в соответствии с нормативным правовым актом наделен правом устанавливать тариф или диапазон тарифов, являющихся обязательными для организации. Орган, регулирующий тарифы, может представлять собой третью сторону либо связанную сторону по отношению к организации, включая собственный руководящий орган организации, если согласно законодательному либо нормативному правовому акту данный орган обязан устанавливать тарифы, как в интересах покупателей, так и с целью обеспечения общей финансовой жизнеспособности организации. |

Остаток по счету отложенных тарифных разниц | Сумма, отражающая сальдо по любому счету расходов (или доходов), которая не подлежит признанию в качестве актива или обязательства в соответствии с другими МСФО, но которая удовлетворяет критериям отсрочки признания, поскольку она уже включена или, как ожидается, будет включена в расчет тарифа (или тарифов), устанавливаемого(ых) органом, регулирующим тарифы, который(ые) может (могут) взиматься с покупателей. |

| Используемый термин | Русский перевод |

| Abnormal (gains, losses) | Необычная (по размеру) |

| Accounting estimate | Учетная оценка |

| Accounting income | Учетная прибыль (доход) |

| Accounting period | Учетный период |

| Accounting policies | Учетная политика |

| Accounting profit | Учетная прибыль |

| Accounting treatment | Порядок учета |

| Accrual basis of accounting | Метод начисления |

| Accrued liabilities | Начисленные обязательства |

| Amortization | Амортизация |

| Amount of shares issued | Количество выпущенных акций |

| At cost | По фактической себестоимости |

| Balance between benefit and cost | Соотношение затрат и выгод |

| Balance sheet | Бухгалтерский баланс |

| Balance sheet date | Отчетная дата |

| Balance sheet liability method | Метод обязательств по балансу |

| Benchmark treatment | Стандартный порядок учета |

| Borrowing costs | Затраты по займам |

| Business combination | Объединение компаний |

| Capital maintenance | Поддержание капитала |

| Carrying amount | Балансовая стоимость |

| Carrying back a tax loss | Перенос налогового убытка на прошлый период |

| Carrying forward unused tax credit | Перенос неиспользованных налоговых кредитов на будущие периоды |

| Carrying forward unused tax losses | Перенос непринятого налогового убытка на будущие периоды |

| Cash | Денежные средства |

| Cash equivalents | Эквиваленты денежных средств |

| Cash flow | Движение денежных средств |

| Cash flow statement | Отчет о движении денежных средств |

| Cash inflow | Поступление денежных средств |

| Cash on hand | Касса |

| Cash outflow | Выбытие денежных средств |

| Cash payment | Денежные платежи |

| Cash proceeds | Поступление денег |

| Certificate of deposit | Депозитный сертификат |

| Changes in financial position | Изменения финансового положения |

| Closing rate | Валютный курс на отчетную дату |

| Consideration | Возмещение |

| Consistency | Последовательность |

| Consolidated financial statements | Сводная финансовая отчетность |

| Consolidation | Сведение |

| Construction contract | Договор подряда |

| Contingencies | Условные события |

| Contingent gains | Условные доходы |

| Contingent liabilities | Условные обязательства |

| Contingent losses | Условные убытки |

| Cost method | Метод учета по себестоимости |

| Cost of inventories | Себестоимость запасов |

| Cost of sales | Себестоимость продаж |

| Cost of goods sold | Себестоимость продаж |

| Cost-plus contract | Договор » затраты — плюс « |

| Cost-plus method | Метод » затраты — плюс « |

| Cost s and revenues | Расходы и доходы |

| Cost of acquisition | Затраты на приобретение |

| Cost of disposal | Затраты по выбытию |

| Cost of purchase | Затраты на приобретение |

| Current assets | Краткосрочные активы |

| Current cost | Восстановительная стоимость |

| Current investments | Краткосрочные вложения |

| Current liabilities | Краткосрочные обязательства |

| Dealing securities | Спекулятивные ценные бумаги |

| Deferral method | Метод отсрочки |

| Deferred income | Доходы будущих периодов |

| Deferred revenue | Доходы будущих периодов |

| Deferred tax asset | Отложенные налоговые требования |

| Deferred payment | Отсроченный платеж |

| Deferred payment terms | Условия об отсрочке платежа |

| Deferred tax liabilities | Отложенные налоговые обязательства |

| Deferred taxes | Отложенные налоги |

| Depreciable asset | Амортизируемый актив |

| Depreciation | Амортизация (основных средств) |

| Diluted earnings per share | Разводненная прибыль на акцию |

| Diluted potential ordinary shares | Потенциальные разводненные обыкновенные акции |

| Disclose | Раскрывать |

| Disclosure | Раскрытие (информации) |

| Discontinued operations | Прекращенная деятельность |

| Disposal | Выбытие |

| Disposal consideration | Возмещение при продаже |

| Disposal of subsidiary | Продажа дочерней компании |

| Disposal proceeds | Поступления от выбытия (активов) |

| Economic benefits | Экономические выгоды |

| Effective date | Дата вступления в силу |

| Enterprise | Компания |

| Equity | Капитал |

| Equity instruments | Долевой (финансовый) инструмент |

| Equity method | Метод участия |

| Equity securities | Долевые ценные бумаги |

| Expenditures carried forward | Затраты, относящиеся к будущим периодам |

| Extraordinary items | Результаты чрезвычайных обстоятельств |

| Fair presentation | Достоверное представление |

| Fair value | Справедливая (реальная) стоимость |

| Faithful representation | Правдивое (достоверное) представление |

| FIFO formula | Метод ФИФО |

| Finance lease | Финансовая аренда |

| Financial position | Финансовое положение |

| Financial reporting | Составление финансовой отчетности |

| Financial statements | Финансовая отчетность |

| Foreign exchange gain (loss) | Положительная (отрицательная) курсовая разница |

| Forgivable loans | Условно- безвозвратные займы |

| Framework | Основы |

| Fundamental errors | Фундаментальные ошибки |

| Funds held for customers | Средства клиентов |

| Gains | Прочие доходы |

| General disclosures | Основные требования к раскрытию информации |

| Going concern | Допущения о непрерывности деятельности предприятия |

| Goodwill | Деловая репутация |

| Grants related to assets | Субсидии, относящиеся к активам |

| Grants related to income | Субсидии, относящиеся к доходу |

| Hedge | Хеджировать |

| Hedging | Хеджирование |

| Historical cost | Фактическая стоимость приобретения |

| Historical cost system | Система учета по фактической стоимости приобретения |

| Identification of assets and liabilities | Идентификация активов и обязательств |

| Identifiable assets | Идентифицируемые активы |

| Immaterial | Несущественный |

| Income statement | Отчет о прибылях и убытках |

| Income statement liability method | Метод обязательств по отчету о прибылях и убытках |

| Industry and geographical segments | Производственные и географические сегменты |

| Interests in joint ventures | Доля участия в совместной деятельности |

| Interim financial reporting | Промежуточная финансовая отчетность |

| Inventories | Запасы |

| Item | Статья, объект (контекст) |

| Joint venture | Совместная деятельность |

| Lease | Аренда |

| Liability method | Метод обязательств |

| LIFO formula | Метод ЛИФО |

| Long-term receivables | Долгосрочная дебиторская задолженность |

| Matching concept | Концепция соотнесения |

| Materiality | Существенность |

| Measured reliably | Надежно оцененный |

| Measurement | Оценка |

| Merger | Слияние |

| Minority interests | Доля меньшинства |

| Net income | Чистая прибыль, доход (контекст) |

| Net realizable value | Возможная чистая цена продаж |

| Non-current | Долгосрочный |

| Obligation | Обязательство |

| Obsolescence | Моральный износ |

| Off-balance-sheet items | Забалансовые статьи |

| Offsetting | Зачет |

| On-balance-sheet items | Балансовые статьи |

| Operating activities | Операционная деятельность |

| Operating costs | Операционные расходы |

| Operating profit | Операционная прибыль |

| Operating income | Операционный доход |

| Ordinary activities | Обычная деятельность |

| Outstanding shares | Акции в обращении |

| Payables | Кредиторская задолженность |

| Percentage-of-completion method | Метод «по мере готовности» |

| Performance | Финансовые результаты деятельности |

| Present value | Дисконтированная стоимость |

| Presentation | Представление |

| Proceeds | Поступления |

| Property, plant and equipment | Основные средства |

| Provision | Резерв |

| Provision for taxes payable | Начисленные налоги к уплате |

| Prudence | Осмотрительность |

| Realizable value | Возможная цена продажи |

| Receivables | Дебиторская задолженность |

| Recognition | Признание |

| Recognition criteria | Критерий признания |

| Reconciliation | Сверка |

| Recoverable amount | Возмещаемая сумма |

| Related party disclosures | Раскрытие информации о связанных сторонах |

| Related party transaction | Сделки между связанными сторонами |

| Relevance | Уместность |

| Reporting currency | Отчетная валюта |

| Reporting date | Отчетная дата |

| Reporting on a net basis | Отчетность на нетто-основе |

| Reporting period | Отчетный период |

| Reportable segment | Отчетный сегмент |

| Research and development costs | Затраты на исследования и разработки |

| Reserves | Фонды |

| Residual value | Ликвидационная стоимость |

| Restatement | Пересчет |

| Retained earnings | Нераспределенная прибыль |

| Retirement benefit plan | Пенсионный план |

| Return on investments | Доход на инвестиции |

| Revaluation resave | Фонд переоценки |

| Revaluation surplus | Сумма дооценки |

| Reversal of items | Восстановление статей |

| Revenue | Выручка |

| Sales | Продажи |

| Selling costs | Затраты по сбыту |

| Set-off | Зачет |

| Share capital | Акционерный капитал |

| Share premium | Эмиссионный доход |

| Share split | Дробление акций |

| Share warrant | Варрант на акцию |

| Shareholders’ equity | Капитал |

| Shareholders’ interests | Капитал |

| Subsidiary | Дочерняя компания |

| Substance over form | Приоритет содержания перед формой |

| Tax base of asset or liability | Налоговая база актива или обязательства |

| Tax expense | Расходы по налогу |

| Tax income | Возмещение налога на прибыль |

| Tax liability | Обязательства по уплате налога |

| Tax loss carry forward | Налоговый убыток, перенесенный на будущие периоды |

| Tax on income | Налог на прибыль |

| Taxable profit | Налогооблагаемая прибыль |

| Temporary difference | Вр’еменные разницы |

| Timeliness | Своевременность |

| Timing differences | Временн’ые разницы |

| Title to assets | Право собственности на активы |

| Trade liabilities | Задолженность перед поставщиками и подрядчиками |

| Trade receivables | Задолженность покупателей и заказчиков |

| Treasury stocks | Выкупленные собственные акции |

| True and fair view / fair presentation | Достоверное и объективное представление |

| Trust activities | Трастовые операции |

| Trustee | Доверительный собственник |

| Working capital | Оборотный капитал |

| Write-down on an item by item basis | Пообъектная уценка |

| International Accounting Standard (IAS) | Международный стандарт финансовой отчетности (МСФО) |

| International Accounting Standards Committee (IASC) | Комитет по международным стандартам финансовой отчетности (КМСФО) |

МСФОПортал znanie. info → Энциклопедия Карьера → Глосcарий терминов → Термины на букву «М» → МСФО info → Энциклопедия Карьера → Глосcарий терминов → Термины на букву «М» → МСФОМСФО (Международные стандарты финансовой отчетности) , англ.: IAS (International accounting standards; так называются стандарты, утвержденные до апреля 2001 года) и IFRS (International financial reporting standards; так именуются новые стандарты). Стандарты разрабатываются независимой международной организацией — Советом по МСФО (International Accounting Standards Board, IASB), который находится в Лондоне. В отличие от положений бухгалтерского учета России, подробно регламентирующих учет различных хозяйственных операций, МСФО дает общие правила и принципы, которым должен следовать бухгалтер при составлении отчетности.

· Магистр · Магистратура · Макрологистика · Манипуляция · Маргинал · Маргинальный · Марка зарегистрированная · Маркетинг · Маркетинг персонала · Маркетинг потребительский · Маркетинг сетевой · Маркетинговая деловая сеть · Маркетинговая концепция управления персоналом · Маркетинговая логистика · Маркетинговые коммуникации · Маркетолог · Материальная (денежная) карьера · Материальное вознаграждение · Матричная организация · Медиабайер · Медиатор · Медиация · Медицинский представитель · Международная организация труда · Международные и региональные структуры управления персоналом · Международный кодекс труда · Международный протокол · Международный стандарт Investors in People · Меморандум · Менеджер · Менеджер по IR · Менеджер по PR · Менеджер по R&D · Менеджер по вопросам кредитования и дебиторской задолженности · Менеджер по ВЭД · Менеджер по качеству · Менеджер по медиапланированию · Менеджер по персоналу · Менеджер по продажам · Менеджер по работе с клиентами · Менеджер по связям с государственными органами и общественными организациями · Менеджер по СМИ · Менеджер стимулирования сбыта · Менеджер, ответственный за торговую марку · Менеджерская сетка · Менеджерские заповеди · Менеджмент · Менеджмент первого уровня · Ментор · Мерчандайзинг · Метакоммуникация · Метапрограмма · Метод «Outplacement» консультаций подпадающих под увольнение сотрудников · Метод групповой работы · Метод декомпозиции · Метод кейсов · Метод МВО · Метод открытого окна · Метод свободного руководства · Метод сравнения факторов · Методика STAR · Методы мотивации персонала · Методы обучения · Методы отборочных собеседований · Методы психологического поощрения персонала · Методы управления · Методы управления персоналом · Механизм подстройки «выход» · Механизм подстройки «голос» · Механизм самоотбора · Механизм управления карьерой персонала · Микромаркетинг · Минимальный размер оплаты труда · Миссия · Мобильность персонала · Модель компетенций · Модель Ф.  Тейлора Тейлора· Модель характеристик работы · Модератор · Модуль KCL · Мозговая атака · Молодой специалист · Мониторинг · Мониторинг рынка труда · Монопсония на рынке труда · Монопсония недискриминирующая · Московская международная выставка «Образование и карьера – XXI век» · МОТ · Мотиватор · Мотивация · Мотивация карьеры · Мотивы сопротивления работников нововведениям · Мотивы трудовой деятельности → Все термины на букву «М«

|

МСФО (IFRS) — глоссарий КСК ГРУПП

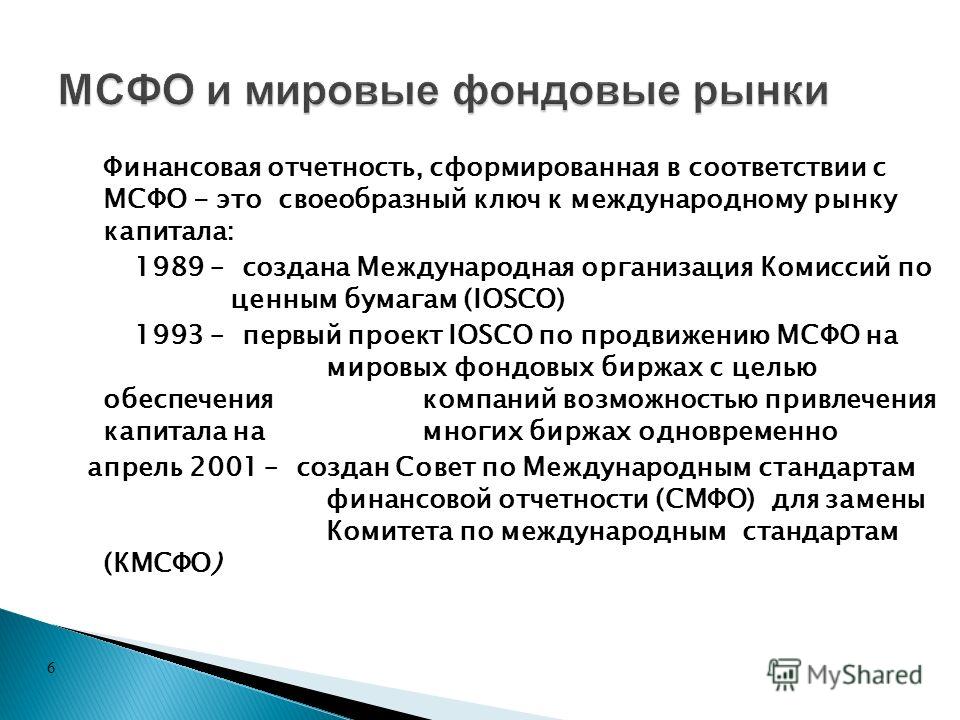

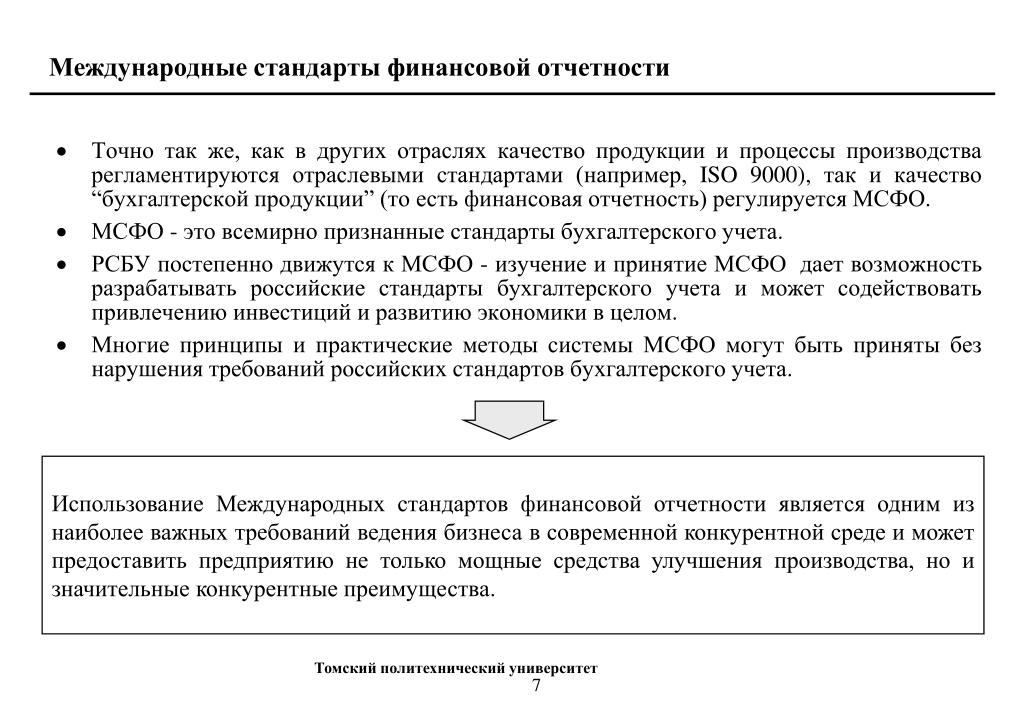

IFRS (international financial reporting standards, международные стандарты финансовой отчётности, МСФО) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

В 1973 году общественные бухгалтерские и аудиторские организации ряда стран создали международную профессиональную неправительственную организацию — International Accounting Standards Committee, IASC (Комитет по Международным стандартам финансовой отчётности, КМСФО). Главная цель создания комитета — улучшение финансовой отчётности на международном уровне.

Этот комитет разрабатывал стандарты в период с 1973 по 2001 год, выходили они под названием International Accounting Standards (IAS). В рамках реорганизации в апреле 2001 года КМСФО был заменен на СМСФО (Совет по Международным стандартам финансовой отчётности, International Accounting Standards Board). Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. С 2001 года СМСФО выпускает вновь создаваемые стандарты уже под названием International Financial Reporting Standards (IFRS).

Цель применения стандартов финансовой отчётности — сокращение различий в формах предоставления финансовой отчётности, улучшение качества и сопоставимости информации, унификация стандартов. Единые стандарты позволяют более эффективно оценивать и сравнивать результаты деятельности различных компаний, в том числе на международном уровне.

Единые стандарты позволяют более эффективно оценивать и сравнивать результаты деятельности различных компаний, в том числе на международном уровне.

МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Делается это для того, чтобы в любой практической ситуации составители отчетности могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения.

Наличие у компании финансовой отчетности, составленной с учетом международных стандартов, дает компании ряд преимуществ:

- Улучшает управление бизнесом — предоставляет качественную и своевременную информацию для принятия управленческих решений, упрощает управление большими структурами.

- Позволяет развивать бизнес — находить новых партнеров, участвовать в тендерах, выходить на международные рынки.

- Повышает инвестиционную привлекательность — делает компанию более «прозрачной», а значит, более привлекательной для инвесторов и акционеров.

- Позволяет получать финансирование на более выгодных условиях — брать кредиты в банках по более низким процентным ставкам, получать альтернативное финансирование.

- Увеличивает стоимость бизнеса.

Данные актуальны на конец 2019 г.

IFRS (международные стандарты финансовой отчетности)

На территории РФ действуют следующие международные стандарты финансовой отчетности, которые утверждены Приказом Минфина России от 28.12.2015 N 217н. на основании которого МСФО и введен на территории РФ.

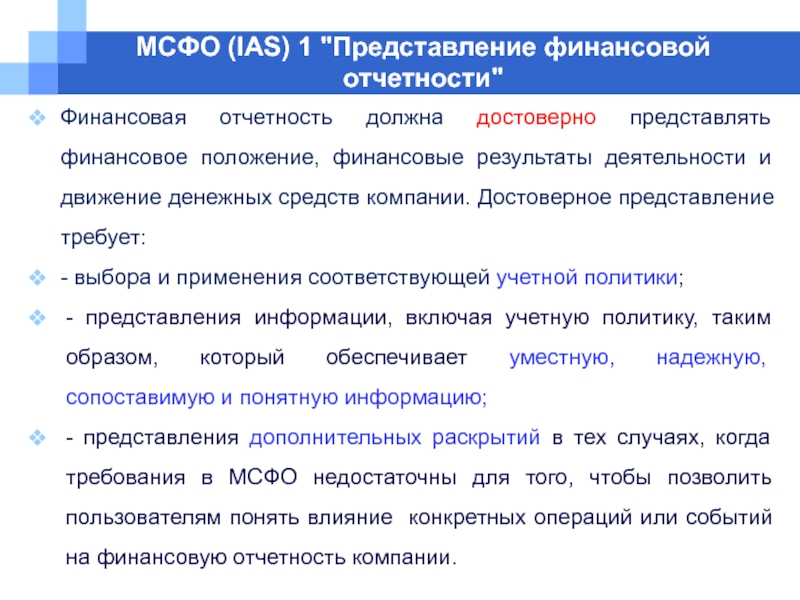

МСФО (IAS) 1 «Представление финансовой отчетности».

МСФО (IAS) 2 «Запасы».

МСФО (IAS) 7 «Отчет о движении денежных средств».

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

МСФО (IAS) 10 «События после отчетного периода».

МСФО (IAS) 11 «Договоры на строительство».

МСФО (IAS) 12 «Налоги на прибыль».

МСФО (IAS) 16 «Основные средства».

МСФО (IAS) 18 «Выручка».

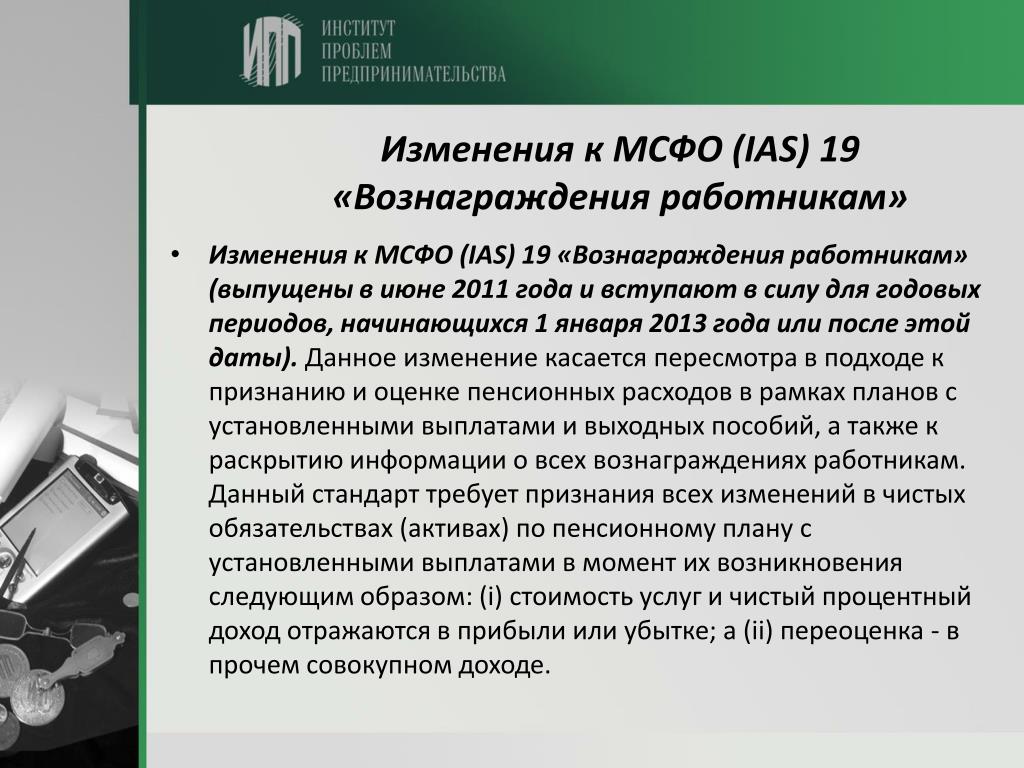

МСФО (IAS) 19 «Вознаграждения работникам».

МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

МСФО (IAS) 21 «Влияние изменений валютных курсов».

МСФО (IAS) 23 «Затраты по заимствованиям».

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

МСФО (IAS) 26 «Учет и отчетность по пенсионным программам».

МСФО (IAS) 27 «Отдельная финансовая отчетность».

МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия».

МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике».

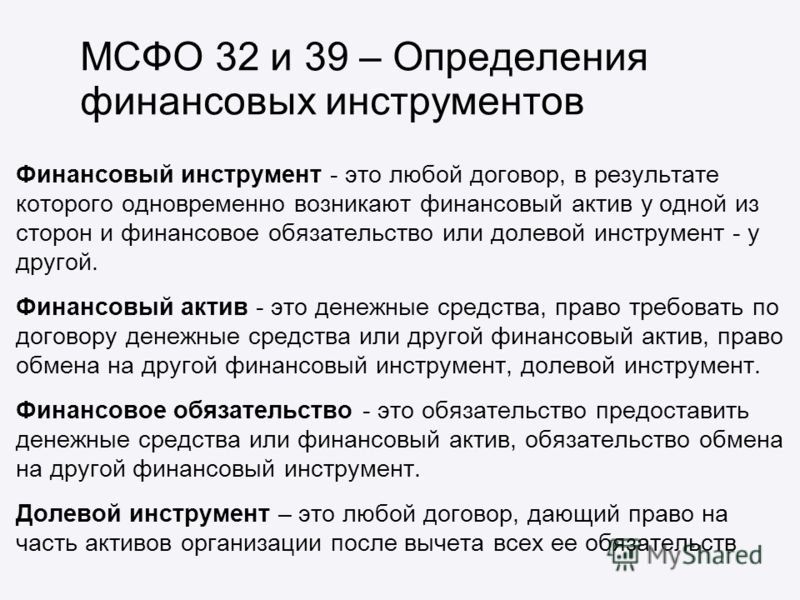

МСФО (IAS) 32 «Финансовые инструменты: представление».

МСФО (IAS) 33 «Прибыль на акцию».

МСФО (IAS) 34 «Промежуточная финансовая отчетность».

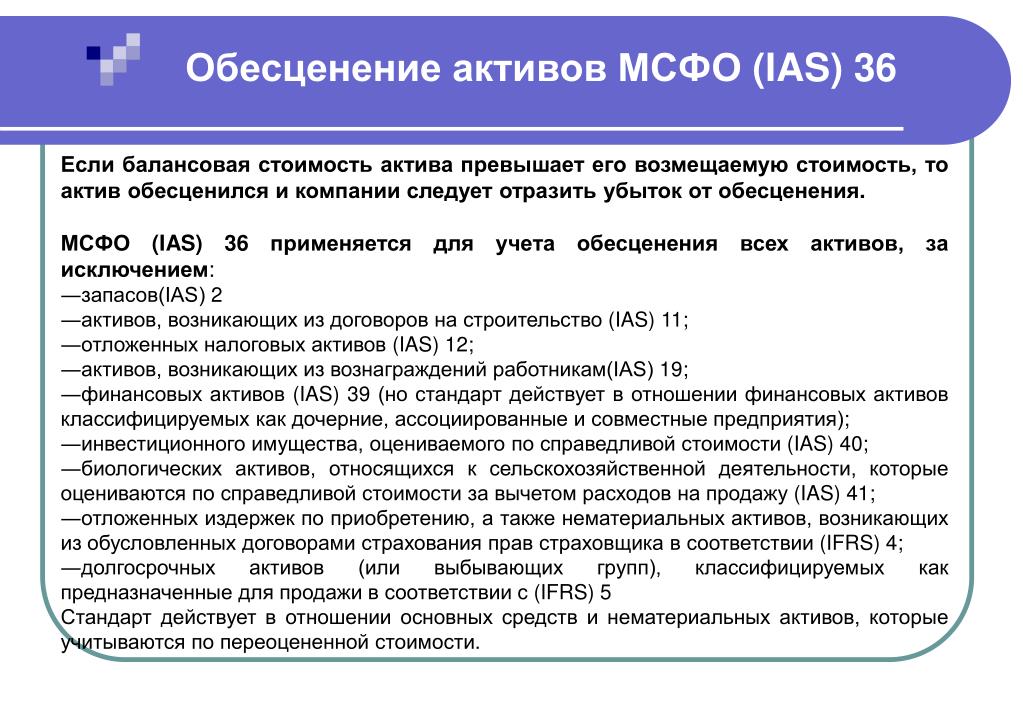

МСФО (IAS) 36 «Обесценение активов».

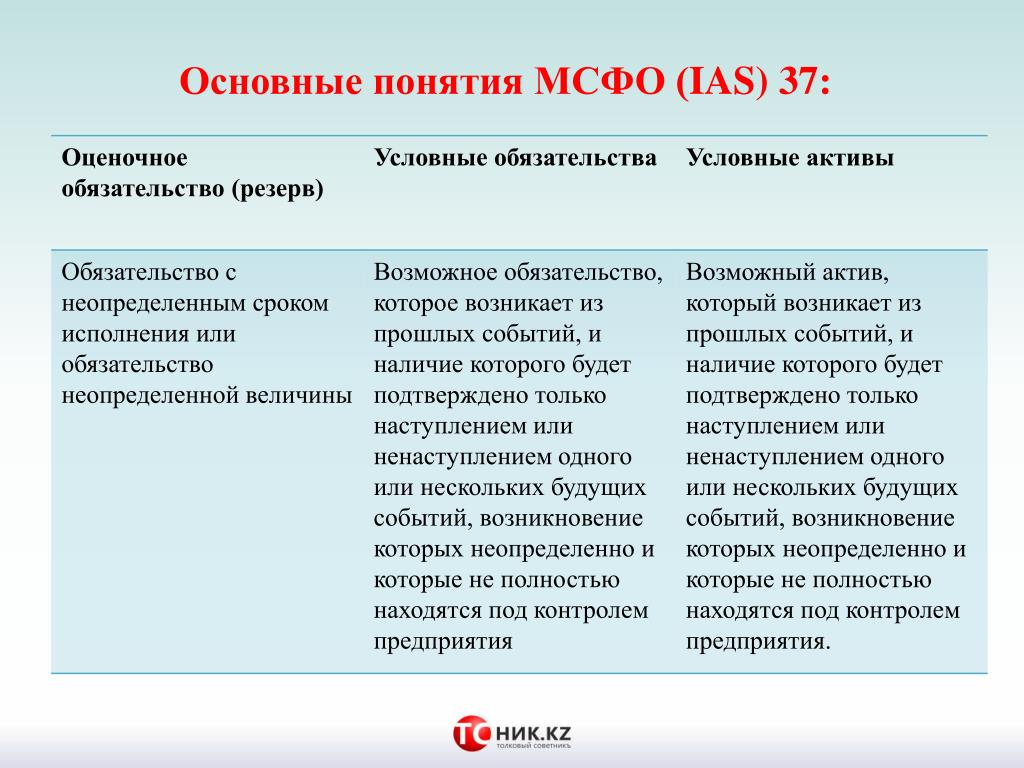

МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

МСФО (IAS) 38 «Нематериальные активы».

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

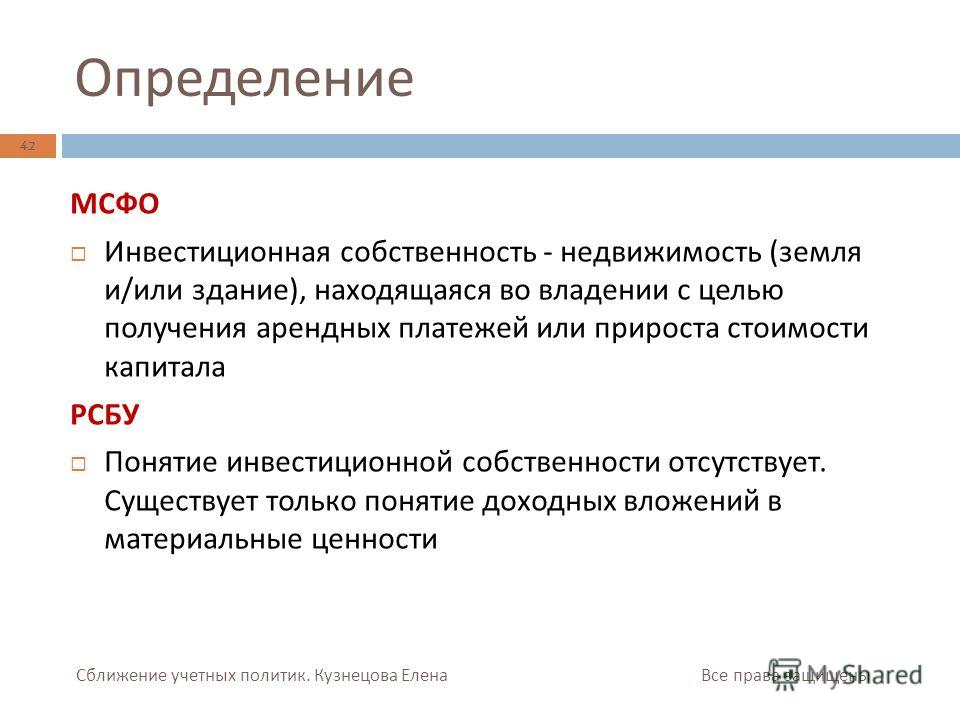

МСФО (IAS) 40 «Инвестиционная недвижимость».

МСФО (IAS) 41 «Сельское хозяйство».

Данные актуальны на конец 2019 г.

Возврат к списку

| Английский термин | Перевод | Толкование |

| capital | капитал | Согласно финансовой концепции капитала, подразумевающей инвестированные денежные средства или инвестированную покупательную способность, это чистые активы или собственные средства компании. Финансовая концепция капитала принята большинством компаний. Согласно физической концепции капитала, подразумевающей операционную способность, это производственная мощность компании, основанная, например, на дневном выпуске в единицах продукции. Финансовая концепция капитала принята большинством компаний. Согласно физической концепции капитала, подразумевающей операционную способность, это производственная мощность компании, основанная, например, на дневном выпуске в единицах продукции. |

| capitalisation | капитализация | Признание затрат в качестве части стоимости активов. |

| carrying amount | балансовая стоимость | Стоимость, по которой актив учитывается в балансе, за вычетом любой накопленной амортизации. |

| cash | касса | Денежная наличность и текущий счет. |

| cash equivalents | эквиваленты денежных средств | Краткосрочные, высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости |

| cash flow risk | риск потока денежных средств | Риск изменения величины будущих поступлений и платежей денежных средств, связанных с денежными финансовыми инструментами |

| cash flows | движение денежных средств | Поступление и выбытие денежных средств и их эквивалентов |

| class of assets | класс активов | Группировка активов, одинаковых по содержанию и характеру их использования в деятельности компании. |

| closing rate | валютный курс на отчетную дату | Текущий валютный курс на отчетную дату. |

| compound instrument | сложный финансовый инструмент | Финансовый инструмент, который с точки зрения эмитента содержит элементы как долгового, так и долевого инструмента. |

| consolidated financial statements | сводные финансовые отчеты | Финансовые отчеты группы, представленные как отчет единой компании. |

| construction contract | договор подряда | Договор, специально предусматривающий строительство сооружение объекта или комплекса объектов, которые взаимосвязаны или взаимозависимы по их конструкции, технологии и функциям, или по их конечному назначению или использованию. |

| constructive obligation | конструктивное традиционное обязательство | Традиционная практика порождает конструктивные обязательства, когда компания не имеет возможности не выплачивать вознаграждения сотрудникам. Конструктивное обязательство возникает, например, в случае, когда изменение традиционной практики компании привело бы к недопустимому ущербу в его отношениях с сотрудниками. Конструктивное обязательство возникает, например, в случае, когда изменение традиционной практики компании привело бы к недопустимому ущербу в его отношениях с сотрудниками. |

| contingency | условные события | Условия или обстоятельства, конечный результат которых, прибыль или убыток, будет подтвержден только при наступлении или ненаступлении неопределенных событий в будущем. |

| contingent asset | условный актив | возможный актив, который возникает из прошлых событий и существование которого будет подтверждено только наступлением или ненаступлением одного или более неопределенных будущих событий, которые не находятся под полным контролем компании. |

| contingent liability | условное обязательство | (а) возможное обязательство, которое возникает из прошлых событий и существование которого будет подтверждено только наступлением или ненаступлением одного или более неопределенных будущих событий, которые не находятся под полным контролем компании; или (b) текущее обязательство, которое возникает из прошлых событий, но не признается потому, что: (i) нет вероятности того, что выбытие ресурсов, заключающих экономические выгоды, потребуется для урегулирования обязательства; или (ii) сумма обязательства не может быть оценена с достаточной надежностью. |

| contingent rent | условная арендная плата | Та часть арендной платы, которая не фиксирована по сумме и основывается на иных, чем срок аренды, факторах (например, таких как процент от продаж, объем использования, индексы цен, рыночная ставка процента). |

| contract | договор | Соглашение между двумя и более сторонами, имеющее четкие экономические последствия, уклоняться от исполнения которого стороны вряд ли будут, поскольку обычно такое соглашение имеет законную силу. Договоры могут принимать различные формы и не обязательно должны быть в письменном виде. |

| control | контроль | Возможность управлять финансовой и хозяйственной политикой компании таким образом, чтобы получать выгоды от ее деятельности. |

| «corridor» | коридор | Зона вокруг сделанных компанией наилучших оценок ее пенсионных обязательств. Вне пределов этой зоны предположения о том, что актуарные прибыли или убытки будут зачтены в будущих периодах, не имеют оснований. Вне пределов этой зоны предположения о том, что актуарные прибыли или убытки будут зачтены в будущих периодах, не имеют оснований. |

| cost method | метод учета по себестоимости | Метод учета инвестиций по себестоимости. В отчете о прибылях и убытках прибыль от финансовых вложений отражается только в той степени, в какой инвестор получает дивиденды из накопленной чистой прибыли инвестируемой компании, возникающей после даты приобретения вложений. |

| cost of an item of property, plant and equipment or of an intangible asset | первоначальная стоимость основных средств или нематериальных активов | Сумма уплаченных денежных средств или их эквивалентов, или реальная стоимость другого возмещения, переданного при приобретении актива на момент его приобретения или сооружения. |

| cost of an acquisition | первоначальная стоимость приобретения | Сумма уплаченных денежных средств или их эквивалентов, или реальная стоимость, на дату совершения обмена, другого возмещения, переданного покупателем в обмен на контроль над чистыми активами компании, плюс любые затраты, непосредственно связанные с ее приобретением. |

| cost of an asset acquired in exchange for dissimilar asset | стоимость актива, приобретенного в обмен на другой, отличный от первого, актив | Реальная стоимость полученного актива, которая эквивалентна реальной стоимости переданного возмещения, скорректированной на сумму полученных или уплаченных денежных средств или их эквивалентов. |

| cost of an asset acquired in exchange for similar asset | стоимость актива, приобретенного в обмен на аналогичный актив | Балансовая стоимость переданного актива. Тем не менее, реальная стоимость полученного актива может свидетельствовать о снижении стоимости переданного актива. В этом случае производится снижение стоимости переданного актива, и эта сниженная стоимость присваивается новому активу. |

| cost of an investment | себестоимость инвестиции | Включает расходы по приобретению, такие как брокерские и банковские комиссионные, пошлины. Если инвестиция приобретается полностью или частично путем выпуска акций или других ценных бумаг, то себестоимость приобретения равна реальной стоимости выпущенных ценных бумаг, а не их номинальной или нарицательной стоимости. Если инвестиция приобретается полностью или частично путем выпуска акций или других ценных бумаг, то себестоимость приобретения равна реальной стоимости выпущенных ценных бумаг, а не их номинальной или нарицательной стоимости. |

| cost of conversion | затраты на обработку | Затраты, непосредственно относящиеся на единицу продукции, такие как прямые затраты на оплату труда, в совокупности с систематически распределяемыми постоянными и переменными производственными накладными расходами, которые осуществляются в процессе переработки материалов в готовую продукцию. |

| cost of disposal | затраты на выбытие (ликвидацию) | Дополнительные затраты, которые непосредственно относятся на реализацию актива, за вычетом финансовых затрат и выплачиваемой суммы налога на прибыль. |

| cost of inventories | себестоимость запасов | Все затраты на закупку, обработку и прочие затраты, произведенные в целях доведения запасов до их текущего состояния и транспортировки к месту их текущего расположения. |

| cost of purchase | затраты на приобретение | Все расходы, включая покупную цену, импортные пошлины и другие налоги (исключая те, которые впоследствии возмещаются компании налоговыми органами), а также расходы на транспортировку, обработку и другие расходы, непосредственно связанные с приобретением изделия. Торговые скидки, возмещения и прочие аналогичные статьи вычитаются при определении затрат на приобретение. |

| cost plus contract | договор «затраты плюс» | Договор на строительство, в соответствии с которым подрядчику возмещаются допустимые или по-иному определяемые затраты, плюс процент от этих затрат или фиксированное вознаграждение. |

| cost plus method | метод «затраты плюс» | Метод ценообразования, согласно которому к затратам поставщика прибавляется соответствующая надбавка. |

| credit risk | кредитный риск | Риск невыполнения обязательств одной стороной по финансовому документу и возникновения, в связи с этим, у другой стороны финансовых убытков. |

| currency risk | валютный риск | Вид ценового риска. Риск того, что стоимость финансового инструмента будет колебаться в связи с изменениями в курсах обмена валют. |

| current assets | краткосрочные активы | Активы, которые: (a) ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; или (b) приобретены в основном для торговой деятельности или на короткий срок, или которые ожидается реализовать в течение двенадцати месяцев после отчетной даты; или (c)(c) являются денежными средствами или их эквивалентами, не имеющими ограничений в их использовании. |

| current cost | восстановитель-ная стоимость | Сумма денежных средств или их эквивалентов, которая должна быть уплачена в случае приобретения таких же или аналогичных активов в настоящий момент. Недисконтированная сумма денежных средств или их эквивалентов, которая потребовалась бы для исполнения обязательства в настоящий момент. Недисконтированная сумма денежных средств или их эквивалентов, которая потребовалась бы для исполнения обязательства в настоящий момент. |

| current cost approach | учет по восстановитель-ной стоимости | Методы, в которых восстановительная стоимость применяется как основная база для оценки. Если, однако, восстановительная стоимость выше, чем чистая стоимость реализации и дисконтированная стоимость, то в качестве основы для оценки принимается большая из величин чистой стоимости реализации и дисконтированной стоимости. |

| current investment | краткосрочные инвестиции | Легкореализуемые финансовые вложения, производимые на срок не более одного года. |

| current liabilities | краткосрочные обязательства | Обязательства, которые: (a) ожидаются к исполнению в нормальном ходе операционного цикла предприятия; или (b) должны быть исполнены в течение двенадцати месяцев после отчетной даты. |

| current service cost | стоимость текущих услуг | Увеличение дисконтированной стоимости обязательств по пенсионному плану на основе трудового участия в результатес установленными выплатами оказания услуг работником в текущем периоде. |

| current tax | сумма текущих налогов | Сумма налогов на прибыль к выплате (к возмещению) в отношении налогооблагаемой прибыли (убытка, учитываемого при налогообложении) за период. |

| curtailment | секвестр пенсионного плана | Секвестр пенсионного плана производится в случае, когда компания: (a) формально обязана произвести существенное сокращение количества работников, охваченных пенсионным планом; или (b) изменяет условия пенсионного плана на основе трудового участияс установленными выплатами таким образом, что существенная часть будущих услуг имеющихся работников более не будет рассматриваться как основание для начисления пенсий, или будет основанием для начисления уменьшенных пенсий. |

МСФО и ОПБУ США – определение терминов и основные отличия

Что такое МСФО и ОПБУ США?

Сравнение МСФО и ОПБУ США относится к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности. Более 110 стран следуют Международным стандартам финансовой отчетности (МСФО)Стандарты МСФОСтандарты МСФО – это международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, определяющих порядок отражения операций и других учетных событий в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, что способствует единообразию в подготовке финансовой отчетности.

С другой стороны, Общепринятые принципы бухгалтерского учета (GAAP) созданы Советом по стандартам финансового учета для руководства публичными компаниями в Соединенных Штатах при составлении их годовых финансовых отчетовТри финансовых отчетаТри финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения.

Вот эти три основных утверждения.

Определение терминов

1. МСФО (IFRS)

МСФО представляет собой набор стандартов, разработанных Советом по международным стандартам финансовой отчетности (IASB). МСФО регулируют то, как компании во всем мире готовят свою финансовую отчетность. В отличие от GAAP, МСФО не предписывает, как именно должна быть подготовлена финансовая отчетность, а лишь дает рекомендации, которые гармонизируют стандарты и делают процесс бухгалтерского учета единым во всем мире.

Как индивидуальные, так и корпоративные инвесторы могут анализировать финансовую отчетность компании и принимать обоснованное решение о том, стоит ли инвестировать в компанию. МСФО используется в Европейском союзе, Южной Америке и некоторых частях Азии и Африки.

2. GAAP

GAAP — это набор принципов, которым должны следовать американские компании при подготовке годовой финансовой отчетности. Меры предусматривают авторитетный подход к процессу бухгалтерского учета, чтобы несоответствие в финансовой отчетности, представляемой публичными компаниями в Комиссию по ценным бумагам и биржам США (SEC) было минимальным или отсутствовало , или SEC, является независимым агентством федерального правительства США, которое отвечает за выполнение федеральных законов о ценных бумагах и предлагает правила ценных бумаг. Он также отвечает за обслуживание отрасли ценных бумаг и фондовых и опционных бирж. Это позволяет инвесторам проводить перекрестное сравнение финансовой отчетности различных публично торгуемых компаний, чтобы принять обоснованное решение об инвестициях.

Он также отвечает за обслуживание отрасли ценных бумаг и фондовых и опционных бирж. Это позволяет инвесторам проводить перекрестное сравнение финансовой отчетности различных публично торгуемых компаний, чтобы принять обоснованное решение об инвестициях.

Основные различия между МСФО и ОПБУ США

Ниже приведены некоторые отличия МСФО и ОПБУ:

способ учета складских расходов.В соответствии с МСФО метод оценки запасов LIFO (последним поступил – первым ушел) «последним пришел – первым ушел» (LIFO). метод подсчета запасов не допускается. В соответствии с GAAP метод LIFO или FIFO (First In First Out) First In First Out (FIFO) Метод First In First Out (FIFO) учета стоимости запасов основан на практике продажи или использования. Метод следования за товарами можно использовать для оценки запасов.

Причина отказа от использования метода ЛИФО в соответствии со стандартом учета МСФО заключается в том, что он не показывает точного движения запасов и может отражать более низкие уровни дохода, чем в действительности. С другой стороны, гибкость использования FIFO или LIFO в соответствии с GAAP позволяет компаниям выбирать наиболее удобный метод оценки запасов.

С другой стороны, гибкость использования FIFO или LIFO в соответствии с GAAP позволяет компаниям выбирать наиболее удобный метод оценки запасов.

2. Нематериальные активы

Учет нематериальных активов, таких как исследования и деловая репутация, также используется при разграничении стандартов МСФО и ОПБУ США.В соответствии с МСФО нематериальные активы признаются только в том случае, если они будут приносить экономическую выгоду в будущем. Таким образом, актив может быть оценен и оценен в денежном выражении. С другой стороны, GAAP признает нематериальные активы по их текущей справедливой рыночной стоимости, и никаких дополнительных (будущих) соображений не делается.

3. Правила и принципы

Другое различие между МСФО и ОПБУ заключается в том, как они оценивают процессы бухгалтерского учета, т. е. основаны ли они на фиксированных правилах или принципах, допускающих некоторое пространство для интерпретаций.В соответствии с GAAP процесс бухгалтерского учета предписывается весьма специфическими правилами и процедурами, не оставляющими места для толкования. Меры разработаны как способ предотвращения создания исключений оппортунистическими субъектами для максимизации своей прибыли.

Меры разработаны как способ предотвращения создания исключений оппортунистическими субъектами для максимизации своей прибыли.

Напротив, МСФО устанавливает принципы, которым компании должны следовать и интерпретировать их в соответствии со своим мнением. Компании пользуются некоторой свободой действий, чтобы по-разному интерпретировать одну и ту же ситуацию.

4. Признание выручки

Что касается признания выручки, МСФО носят более общий характер по сравнению с ОПБУ.Последний начинается с определения того, была ли выручка получена или получена, и имеет особые правила признания выручки в различных отраслях.

Руководящий принцип заключается в том, что выручка не признается до тех пор, пока не будет завершен обмен товаром или услугой. После того, как товар был обменян, а сделка признана и зарегистрирована, бухгалтер должен рассмотреть конкретные правила отрасли, в которой работает бизнес.

И наоборот, МСФО основаны на принципе, согласно которому выручка признается в момент доставки стоимости. Он группирует все операции с доходами по четырем категориям, т. е. продажа товаров, договоры на строительство, предоставление услуг или использование активов другого предприятия. Компании, использующие стандарты бухгалтерского учета МСФО, используют следующие два метода признания выручки:

Он группирует все операции с доходами по четырем категориям, т. е. продажа товаров, договоры на строительство, предоставление услуг или использование активов другого предприятия. Компании, использующие стандарты бухгалтерского учета МСФО, используют следующие два метода признания выручки:

- Признание выручки как затрат, которые могут быть возмещены в течение отчетного периода общая стоимость и стоимость контракта.Сумма признанной выручки должна быть равна проценту выполненной работы.

5. Классификация обязательств

При подготовке финансовой отчетности на основе стандартов бухгалтерского учета GAAP обязательства классифицируются как краткосрочные или долгосрочные в зависимости от срока, отведенного компании на погашение долгов.

Долги, которые компания предполагает погасить в течение следующих 12 месяцев, классифицируются как краткосрочные обязательства, а долги, срок погашения которых превышает 12 месяцев, классифицируются как долгосрочные обязательства.

Однако в МСФО нет четкого различия между обязательствами, поэтому краткосрочные и долгосрочные обязательства группируются вместе.

Дополнительные ресурсы

Благодарим вас за чтение руководства CFI по стандартам учета МСФО и ОПБУ США. CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Принцип начисления of

- Аудированные финансовые отчетыАудированные финансовые отчетыГосударственные компании по закону обязаны обеспечить, чтобы их финансовые отчеты были проверены зарегистрированным CPA. Цель

- Due DiligenceDue DiligenceDue Diligence – это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего, что было поднято во время сделки по слиянию и поглощению или инвестиционный процесс. Комплексная проверка проводится до закрытия сделки.

- Типы заявок в SECТипы заявок в SECКомиссия по ценным бумагам и биржам США обязывает публично торгуемые компании подавать различные типы заявок в SEC, включая формы 10-K, 10-Q, S-1, S-4, см. примеры.Если вы серьезный инвестор или специалист в области финансов, знание и умение интерпретировать различные типы документов SEC помогут вам в принятии обоснованных инвестиционных решений.

Цель

ЦельОпределение, как оно используется, отличие от GAAP

- Международные стандарты финансовой отчетности (МСФО) помогают компаниям сообщать о своих финансовых результатах.

- МСФО применяется на международном уровне более чем в 160 юрисдикциях.

- В США используется другой набор стандартов, называемый общепринятыми принципами бухгалтерского учета (GAAP).

- Посетите справочную библиотеку Insider’s Investing, чтобы узнать больше.

Совет по международным параметрам бухгалтерского учета (IASB) — это система бухгалтерского учета, широко используемая компаниями по всему миру для отчетности о своих финансовых результатах.

Разработанный Советом по международным стандартам бухгалтерского учета (IASB), целью МСФО является создание единого набора понятных, обязательных для исполнения и высококачественных стандартов.МСФО помогают компаниям подготовить свою финансовую отчетность, раскрыть информацию и сообщить о своих финансовых результатах.

МСФО также предоставляет инвесторам надежную и прозрачную информацию о финансовой устойчивости компании, ее положении на рынке и результатах деятельности. В то время как МСФО являются обычным явлением для международных компаний, в США используется другой набор стандартов, называемый общепринятыми принципами бухгалтерского учета (GAAP), которые устанавливаются Советом по стандартам финансового учета (FASB).

В то время как МСФО являются обычным явлением для международных компаний, в США используется другой набор стандартов, называемый общепринятыми принципами бухгалтерского учета (GAAP), которые устанавливаются Советом по стандартам финансового учета (FASB).

Как работают международные стандарты финансовой отчетности?

Хотя эта идея существует с 1970-х годов, МСФО впервые были широко приняты в начале 2000-х годов.

МСФО содержат стандарты бухгалтерского учета, определяющие, как компании должны вести учет и сообщать свою финансовую информацию. Основные требования к финансовой отчетности включают следующее:

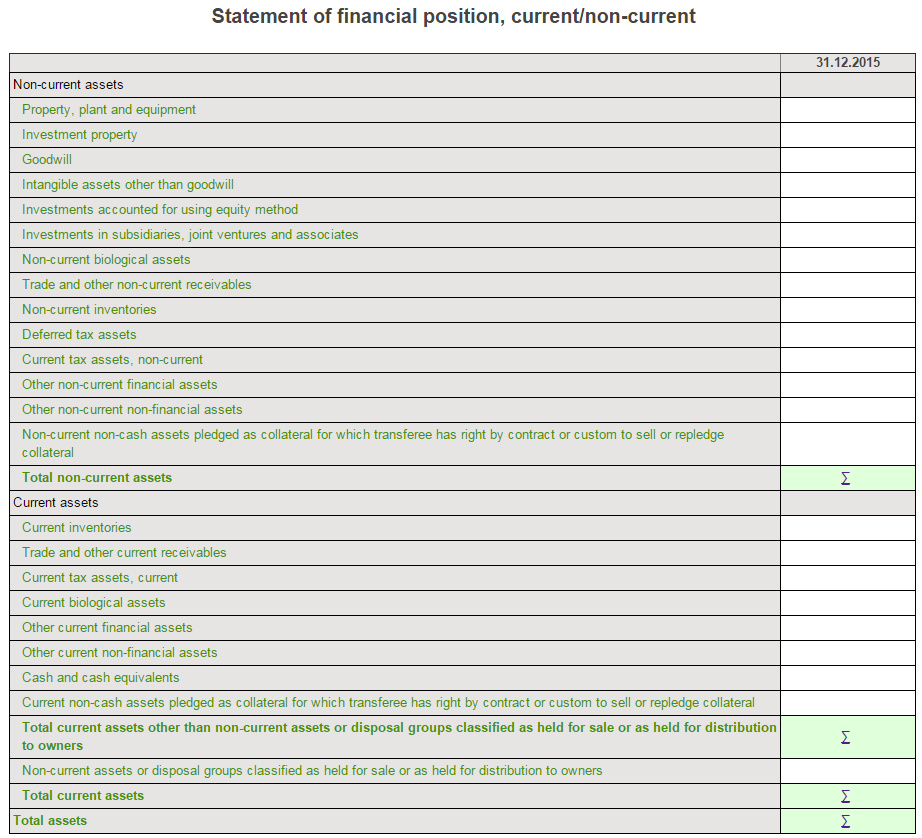

- Бухгалтерский баланс: Бухгалтерский баланс компании помогает инвесторам понять ее финансовое положение.МСФО влияет на то, как данные в балансе представляются, чтобы обеспечить точность.

- Отчет о прибылях и убытках: Это может быть один отчет или он может включать как отчет о прибылях и убытках, так и отчет о прочих доходах

- Отчет об изменениях капитала: за определенный финансовый период, также известный как отчет о нераспределенной прибыли.

- Отчет о движении денежных средств: В этом отчете движение денежных средств компании разделяется на инвестиционную, операционную и финансовую деятельность, а также обобщаются финансовые операции за определенный период времени.

МСФО и ОПБУ

В настоящее время Фонд МСФО отслеживает использование стандартов более чем в 160 юрисдикциях, включая Канаду, Австралию, Мексику и большую часть Европы. Несмотря на то, что американские компании используют GAAP, МСФО разрешены для листинга в США иностранными компаниями. Более 500 иностранных компаний, зарегистрировавшихся в Комиссии по ценным бумагам и биржам США, используют МСФО в своих документах в США.

Несмотря на то, что МСФО и ОПБУ помогают компаниям сообщать финансовую информацию, чтобы инвесторы и другие предприятия могли принимать обоснованные решения, результаты могут различаться в зависимости от того, какой метод используется. МСФО «основаны на принципах», а ОПБУ основаны на «правилах». Страны, принявшие МСФО, используют рекомендации, а не строгие правила, чтобы помочь бухгалтерам создавать финансовые документы. Критики утверждают, что иногда это может приводить к различным интерпретациям одних и тех же или аналогичных операций, что приводит к сомнениям, неопределенности и необходимости более подробной информации в финансовой отчетности. GAAP предоставляет список подробных правил, которым должны следовать бухгалтеры.

МСФО «основаны на принципах», а ОПБУ основаны на «правилах». Страны, принявшие МСФО, используют рекомендации, а не строгие правила, чтобы помочь бухгалтерам создавать финансовые документы. Критики утверждают, что иногда это может приводить к различным интерпретациям одних и тех же или аналогичных операций, что приводит к сомнениям, неопределенности и необходимости более подробной информации в финансовой отчетности. GAAP предоставляет список подробных правил, которым должны следовать бухгалтеры.

Эти две системы также имеют разные требования к учету некоторых затрат, включая исследования и разработки.Еще одно существенное отличие заключается в том, как каждая из них позволяет компаниям вести учет запасов. Оба допускают метод «первым пришел — первым ушел» (FIFO), средневзвешенную стоимость и специальные методы идентификации для оценки запасов. Однако GAAP также допускает использование метода «последний пришел — первый ушел» (LIFO), а МСФО — нет.

«Несмотря на то, что за последние годы FASB и IASB добились прогресса в сближении некоторых ключевых стандартов бухгалтерского учета, таких как признание выручки, между ОПБУ США и МСФО все еще существуют значительные различия, из-за которых финансовая отчетность предприятия может выглядеть совершенно по-разному», — говорит Джеффри Кранзел. , дипломированный бухгалтер и управляющий директор бизнес-консультационной фирмы Riveron.«Например, учет финансовых инструментов в соответствии с МСФО чаще приводит к учету по рыночной стоимости по сравнению со стандартами учета ОПБУ США. Таким образом, организация, которая либо инвестирует в финансовые инструменты, такие как структурированный долг, либо выпускает финансовые инструменты, такие как или конвертируемые облигации, можете увидеть больше

волатильность

как в балансе, так и в отчете о прибылях и убытках по МСФО.

, дипломированный бухгалтер и управляющий директор бизнес-консультационной фирмы Riveron.«Например, учет финансовых инструментов в соответствии с МСФО чаще приводит к учету по рыночной стоимости по сравнению со стандартами учета ОПБУ США. Таким образом, организация, которая либо инвестирует в финансовые инструменты, такие как структурированный долг, либо выпускает финансовые инструменты, такие как или конвертируемые облигации, можете увидеть больше

волатильность

как в балансе, так и в отчете о прибылях и убытках по МСФО.

Сесил Назарат из Nazarath Global Accountants говорит, что различия в подходах к НИОКР являются одними из самых значительных между двумя стандартами. . Однако эти два стандарта сильно различаются в таких областях, как исследования и разработки, — говорит Назарат. — В соответствии с US GAAP все затраты на НИОКР относятся на расходы. Однако в соответствии с МСФО расходы относятся только на исследовательский компонент, а разработки капитализируются. В результате компании, использующие МСФО, окажутся более прибыльными, чем в соответствии с ОПБУ США».

В результате компании, использующие МСФО, окажутся более прибыльными, чем в соответствии с ОПБУ США».

Финансовые выводы

МСФО устанавливают стандарты, которые помогают компаниям составлять финансовые отчеты. Они основаны на принципах. Это дает компаниям гибкость в том, как они учитывают различные транзакции. Но это также может привести к трудностям при сравнении показателей одной компании с показателями другой.

В то время как многие юрисдикции мира приняли МСФО или планируют это сделать, США используют свою собственную систему стандартов, известную как GAAP. Он основан на правилах, с более строгими и конкретными требованиями к бухгалтерскому учету. Хотя это может облегчить сравнение компаний друг с другом, это также может сделать подготовку финансовой отчетности более сложной и трудной.

Независимо от того, использует ли компания МСФО или GAAP, целью каждого из них является обеспечение большей прозрачности в отношении силы и положения компаний, чтобы инвесторам было легче сравнивать их друг с другом.

МСФО: за пределами стандартов

С момента принятия в 2002 г. постановления Европейского Союза, предписывающего МСФО для ЕС публичные компании и исполнение Норуолкского соглашения FASB и Советом по международным стандартам финансовой отчетности (IASB), импульс строит для конвергенции глобальных стандартов. В настоящее время более 100 стран приняли МСФО, а ряд других экономически важные страны, включая Японию и США, действуют программы по сближению национальных стандартов с МСФО.Совет по МСФО Председатель сэр Дэвид Твиди заявил, что к декабрю 2011 г. и МСФО «должны быть почти одинаковыми».

На тот момент около 150 стран использовали очень похожие

стандарты бухгалтерского учета, хотя некоторые страны приняли версии

МСФО, которые отличаются от МСФО, опубликованных Советом по МСФО. В 2007 году СПК

расширил вопрос за пределы простой конвергенции, приняв английский

языковая версия МСФО иностранных эмитентов без сверки. А в ноябре SEC выпустила предложенную дорожную карту, которая может

требуют поэтапного перехода на МСФО от U.эмитентов S. начиная с 2014 г.,

частично зависит от того, будут ли достигнуты семь вех. в

дорожная карта, период комментариев которой заканчивается 19 февраля, отмечается, что

«Комиссия уже давно выражает свою поддержку единому набору

высококачественные глобальные стандарты бухгалтерского учета как важное средство

повышение сопоставимости».

А в ноябре SEC выпустила предложенную дорожную карту, которая может

требуют поэтапного перехода на МСФО от U.эмитентов S. начиная с 2014 г.,

частично зависит от того, будут ли достигнуты семь вех. в

дорожная карта, период комментариев которой заканчивается 19 февраля, отмечается, что

«Комиссия уже давно выражает свою поддержку единому набору

высококачественные глобальные стандарты бухгалтерского учета как важное средство

повышение сопоставимости».

В этой статье указывается, что даже среди стран, принявших

той же версии МСФО, недавнее бухгалтерское исследование предполагает, что два

факторы — национальная культура и языковой перевод — могут подорвать

строгое толкование и применение МСФО и привести к отсутствию

сопоставимость по странам.Цель этой статьи состоит в том, чтобы

выделить два существенных препятствия, препятствующих последовательному

интерпретация и применение конвергентных стандартов: влияние

национальной культуры на интерпретацию стандартов и

сложность перевода стандартов на другие языки.

С УЛЬТУРА

Исследования показывают, что культурные различия заставляют бухгалтеров

разных странах интерпретировать и применять стандарты бухгалтерского учета

иначе.Это исследование показывает, что две учетные стоимости непосредственно

влиянием национальной культуры являются консерватизм и секретность , которые влияют на измерение и раскрытие

финансовую информацию в финансовых отчетах и иметь наибольшую

может повлиять на трансграничную сопоставимость финансовой отчетности.

Основная структура, помогающая объяснить эти результаты, основана

после одного из крупнейших межкультурных опросов, когда-либо проводившихся. Социальное

исследователь психологии Герт Хофстеде ( Последствия культуры:

Сравнение ценностей, поведения, институтов и организаций в разных странах

Наций , 2-е издание) собрал данные о культурных ценностях из

около 116 000 сотрудников многонациональной компании, расположенной в

50 стран и три региона по всему миру. Он выделил четыре

культурные аспекты, которые отражали основные ценности и помогали объяснить

общие сходства и различия культур. Эти размеры были:

Он выделил четыре

культурные аспекты, которые отражали основные ценности и помогали объяснить

общие сходства и различия культур. Эти размеры были:

■ Избегание неопределенности — насколько комфортно людям в общество ощущает неуверенность и двусмысленность;

■ Индивидуализм — предпочтение обществом слабо связанных социальная ткань или более взаимозависимая, тесно связанная социальная ткань;

■ Ориентация на достижения —сколько таких ценностей, как подчеркиваются производительность и видимые достижения; и

■ Дистанция власти — сколько иерархии и неравной власти распространения приняты в культуре.

Культурная структура Хофстеде широко использовалась в

менеджмент и другие дисциплины для изучения влияния национальных

культура организационной и индивидуальной деятельности. Эта структура

может использоваться в контексте бухгалтерского учета, чтобы объяснить обеспокоенность SEC тем, что

«надлежащее применение включает в себя не только точное соблюдение

требования стандартов, но и понятные стандарты, такие как

что для всего спектра эмитентов эти требования

последовательно понимается и применяется» (Concepts Release 33-8831, август

2007, стр. 30).

30).

С точки зрения бухгалтерского учета высокий консерватизм подразумевает тенденцию отсрочить признание активов и статей, увеличивающих чистую прибыль. В рамках Хофстеде более высокие уровни консерватизма являются наиболее тесно связаны со странами, которые имеют более высокую неопределенность 90–180 избегание и ниже индивидуализм и достижение ориентация . Высокая секретность предполагает тенденцию к ограничению раскрытие соответствующей информации внешним сторонам.Более высокие уровни секретности в культуре связаны с более высокой неопределенностью избегание и мощность расстояние и с более низким индивидуализм и ориентация на достижение . В итоге, исследование показывает, что культурные ценности, существующие в стране влиять на бухгалтерские ценности страны (уровни бухгалтеров консерватизм и секретность), которые влияют на то, как финансовая отчетность применяются стандарты:

Культурные ценности г Учетные ценности g Применение стандартов финансовой отчетности

Национальная культура, скорее всего, повлияет на применение

стандарты финансовой отчетности, когда требуется суждение. Это из

беспокойство, поскольку большая часть МСФО основана на принципах. Это требует

существенное суждение со стороны бухгалтера. Недавние исследования

обнаружил, что национальная культура влияет как на интерпретацию, так и на

Применение стандартов бухгалтерского учета в разных странах.

Это из

беспокойство, поскольку большая часть МСФО основана на принципах. Это требует

существенное суждение со стороны бухгалтера. Недавние исследования

обнаружил, что национальная культура влияет как на интерпретацию, так и на

Применение стандартов бухгалтерского учета в разных странах.

Например, исследование Тимоти С. Дупника, соавтора этой

статью и Мартина Рихтера («Интерпретация неопределенности

Выражения: межнациональное исследование», Бухгалтерский учет, организации и

Общество , янв.2003) обнаружили, что немецкие бухгалтеры демонстрируют больше

консервативный уклон, чем их американские коллеги в их

толкование слова «вероятный» при установлении порога

для признания убытка по договору строительного подряда. В контексте,

«вероятность» используется в качестве порога для распознавания элемента, который

уменьшает доход. Немецкие бухгалтеры присвоили меньшее числовое значение

порог (вероятность возникновения 66%) для термина «вероятно», чем

их аналоги в США (вероятность возникновения 74%), демонстрируя

более высокий уровень консерватизма при признании договора на строительство

убыток (МСФО 11).

Другое исследование («Влияние культуры на применение бухгалтерами

Правил финансовой отчетности», Abacus , март 2007 г.) Джорджа Т.

Цакумис (ведущий автор этой статьи) обнаружил, что при представлении

аналогичные экономические факты и рекомендации по финансовой отчетности, бухгалтеры

в Соединенных Штатах и Греции по-разному признавали непредвиденные обстоятельства

и решения о раскрытии информации при применении МСФО (IAS) 37, Резервы, условные обязательства и условные активы .Американские бухгалтеры были более консервативны, чем греческие бухгалтеры.

признание ими судебного иска в финансовой отчетности как

условный актив или условное обязательство. Только 33% населения США.

бухгалтеры ответили, что они, вероятно, признают

иск как условный актив, в то время как 65% греческих бухгалтеров

указали, что они признают иск в качестве условного актива.

В той же ситуации 72% бухгалтеров США указали, что они

признали бы иск обязательством, в то время как только 59%

Греческие бухгалтеры решили сделать это. С точки зрения раскрытия,

Греческие бухгалтеры гораздо более неохотно раскрывали существование

судебных исков к внешним сторонам, чем бухгалтеры США. При этом 84%

Американские бухгалтеры указали, что они раскроют иск в

примечания к финансовой отчетности, только 56% греческих бухгалтеров

указал на предпочтение раскрытия информации.

С точки зрения раскрытия,

Греческие бухгалтеры гораздо более неохотно раскрывали существование

судебных исков к внешним сторонам, чем бухгалтеры США. При этом 84%

Американские бухгалтеры указали, что они раскроют иск в

примечания к финансовой отчетности, только 56% греческих бухгалтеров

указал на предпочтение раскрытия информации.

Другое исследование («Влияние консерватизма и секретности на

Интерпретация словесных вероятностных выражений в англо- и

Латинские культурные зоны», Дупник и Эдсон Луис Риччио, Международный журнал бухгалтерского учета , Vol.41, выпуск 3, 2006 г.)

также обнаружил, что бразильские бухгалтеры гораздо реже, чем американские.

бухгалтерам раскрывать информацию об условных обязательствах в примечаниях к финансовым

заявления. В обоих исследованиях греческие и бразильские бухгалтеры продемонстрировали

больше секретности, чем бухгалтеры США. Другое исследование («Влияние

Национальное влияние на бухгалтерские оценки: последствия для

Разработчики международных стандартов бухгалтерского учета», Джозеф Дж. Шульц и

Томас Дж. Лопес, Международный журнал бухгалтерского учета , Vol.36, Issue 3, 2001) обнаружили, что французские и немецкие бухгалтеры

рекомендуется записывать более высокие гарантийные оценки (более осторожные или

консервативны), чем их американские коллеги.

Шульц и

Томас Дж. Лопес, Международный журнал бухгалтерского учета , Vol.36, Issue 3, 2001) обнаружили, что французские и немецкие бухгалтеры

рекомендуется записывать более высокие гарантийные оценки (более осторожные или

консервативны), чем их американские коллеги.

Эти результаты показывают, что везде, где профессиональное суждение требуется, национальная культура играет важную роль в том, как бухгалтеры интерпретировать и применять МСФО. Культура является всепроникающим фактором окружающей среды. что может привести к непоследовательному толкованию и применению конвергентные стандарты финансовой отчетности.Это хлопотно, потому что различные суждения могут привести к значительным различиям в финансовых заявления. Эти различия могут серьезно повлиять на сопоставимость финансовой отчетности по странам.

Т ПЕРЕВОД

Перевод МСФО на разные языки представляет собой еще одну угрозу

к сопоставимости. Официальный рабочий язык IASB и

язык, на котором публикуются МСФО, — английский. Для неанглоязычных

говорящим бухгалтерам, чтобы иметь доступ к МСФО, они переводятся на

Другие языки.Комитет по международным стандартам бухгалтерского учета

Фонд (IASCF) создал официальный процесс перевода в 1997 году,

и МСФО впервые были официально переведены на немецкий язык. К концу

2006 г. МСФО были переведены почти на 40 языков. Переводы

в первую очередь были на европейских языках, но китайский, японский и

Также были сделаны арабские переводы.

Официальный рабочий язык IASB и

язык, на котором публикуются МСФО, — английский. Для неанглоязычных

говорящим бухгалтерам, чтобы иметь доступ к МСФО, они переводятся на

Другие языки.Комитет по международным стандартам бухгалтерского учета

Фонд (IASCF) создал официальный процесс перевода в 1997 году,

и МСФО впервые были официально переведены на немецкий язык. К концу

2006 г. МСФО были переведены почти на 40 языков. Переводы

в первую очередь были на европейских языках, но китайский, японский и

Также были сделаны арабские переводы.

IASCF координирует перевод МСФО. Его перевод

Процесс хорошо организован и достаточно строг.Однако, несмотря на

забота переводчиков и контроль, обеспечиваемый переводом

комитеты по обзору, существуют проблемы с переводом. В некоторых случаях слова

и фразы, используемые в англоязычных стандартах бухгалтерского учета, не могут быть

переведены на другие языки без искажения смысла.

Несколько исследований показали, что это правда.

В одном исследовании («Межъязыковое сравнение международных

Стандарты бухгалтерского учета: случай выражений неопределенности», Рональд

А.Дэвидсон и Хейди Х. Крисман, 90 180 Международный журнал

Бухгалтерия , Том. 28, выпуск 1, 1993 г.), канадские исследователи изучили

учет интерпретаций вероятностных выражений учащимися

( вероятно , маловероятно и разумная уверенность )

используется в канадских стандартах бухгалтерского учета для установления признания и

порог раскрытия информации. Они нашли интерпретации англоязычных студентов

некоторые англоязычные выражения существенно отличаются

из интерпретаций, сделанных франкоязычными студентами

Французский перевод.В исследовании, на которое ранее ссылался Дупник

и Рихтер, немецкие бухгалтеры, свободно владеющие английским языком, присвоили значения

как английский оригинал, так и немецкий перевод вероятности

выражения, используемые в МСФО. Для нескольких выражений исходное и

перевод интерпретировался по-разному.

Особенно сложным для перевода является термин удаленный , который используется для установления порога раскрытия условной обязательств в МСФО (IAS) 37, «Резервы, условные обязательства и Условные активы и в МСФО (IAS) 31, Доли в совместном Предприятия .МСФО (IAS) 37 (пункт 28) указывает, что условное обязательство раскрывается «за исключением возможности оттока ресурсов воплощающие экономические выгоды — это удаленный, » и МСФО 31 (п. 45) требует отдельного раскрытия конкретных видов контингента обязательств, «за исключением случаев, когда вероятность убытка отдалена от ». Данный аналогичная цель и контекст, в котором удаленный используется в эти два стандарта, может показаться, что IASC имел в виду термин чтобы передать одно и то же значение в обоих случаях.

Онлайн-словарь Вебстера (www.websters-online-dictionary.com)

предоставляет пять определений для удаленного , четыре из которых указывают

что это выражение расстояния в пространстве или времени (удаленное

место, далекое прошлое). Пятое определение — «очень маловероятно». То

IASC явно использовала это последнее значение при выборе удаленного модуля . в качестве порога для раскрытия условных обязательств. Это в

конец континуума, который начинается с вероятных , движется к возможно , а заканчивается удаленным .Дело в том, что пульт имеет несколько разных значений на английском языке, что предполагает, что

перевод может создать некоторые проблемы.

Пятое определение — «очень маловероятно». То

IASC явно использовала это последнее значение при выборе удаленного модуля . в качестве порога для раскрытия условных обязательств. Это в

конец континуума, который начинается с вероятных , движется к возможно , а заканчивается удаленным .Дело в том, что пульт имеет несколько разных значений на английском языке, что предполагает, что

перевод может создать некоторые проблемы.

Перевод удаленного на испанский язык практически не вызывает

трудность. Родственное слово remoto (или remota) используется.

как в IAS 31, так и в IAS 37. Доступен интерактивный словарь перевода

на www.freedict.com указывает, что удаленный может быть переведен на испанский язык.

как васто , ремото или лехано .С другой стороны, remoto можно перевести только на английский как remote . Remoto также используется в итальянском и португальском языках. переводы МСФО.

переводы МСФО.

Перевод remote на французский язык не так прост. Слово faible используется во французских переводах как IAS 31, так и

IAS 37. Онлайн-словарь Freedict указывает, что можно перевести на французский язык как isolé , дальний или обширнее , но не указан faible в качестве опции.Точно так же французское слово faible переводится на английский как слабый , легкий или слабый , но не удаленный . То

Французский переводчик МСФО выбрал французское слово, предназначенное для

передают то же значение, что и удаленный, в смысле очень

маловероятно, хотя это и не прямой перевод. Однако там

должна быть некоторая неуверенность со стороны переводчика относительно

адекватно ли faible отражает суть отдаленный , потому что прилагательное trés ( очень )

добавлено для формирования выражения trés faible в МСФО (IAS) 31. Таким образом, удаленный дословно переводится как слабый ( faible )

в МСФО 37 и очень слабый ( trés faible ) в МСФО 31.

Составители финансовой отчетности с использованием французского перевода МСФО

скорее всего, интерпретируют МСФО (IAS) 37 как устанавливающий более сильные предписания

против неразглашения, чем МСФО (IAS) 31. Учитывая, что КМСФО использовал удаленный как в МСФО (IAS) 31, так и в МСФО (IAS) 37, нет доказательств того, что стандарт

писатель, предназначенный для того, чтобы порог неразглашения был выше в одном

стандартный, чем в другом; однако французская версия производит такое впечатление.

Таким образом, удаленный дословно переводится как слабый ( faible )

в МСФО 37 и очень слабый ( trés faible ) в МСФО 31.

Составители финансовой отчетности с использованием французского перевода МСФО