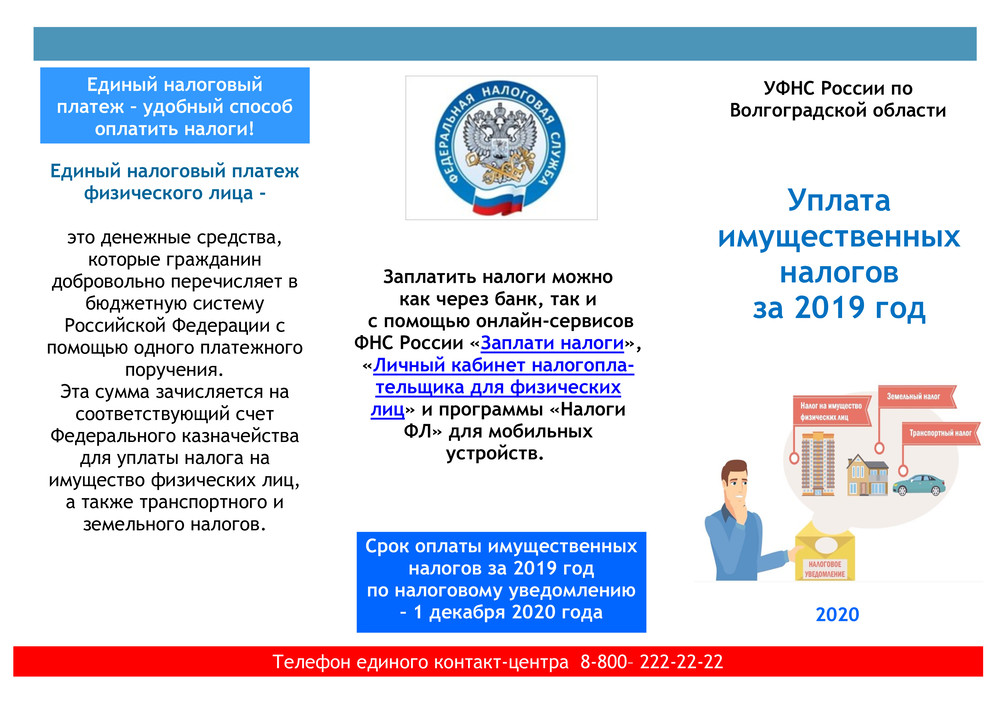

Карта сайта

|

|

ПИСЬМО Минфина РФ от 01.

09.2022 № 03-15-06/85285

09.2022 № 03-15-06/85285Вопрос: О представлении уточненных расчетов по страховым взносам за предшествующие расчетные периоды при выплате работнику на основании решения суда суммы среднего заработка за время вынужденного прогула.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 1 сентября 2022 г. N 03-15-06/85285

Департамент налоговой политики рассмотрел обращение от 25.08.2022 и по вопросу о представлении организацией уточненных расчетов по страховым взносам за предшествующие расчетные периоды (отчетные периоды) 2019 — 2021 гг. в случае, если по решению суда в 2021 году работника восстановили в ранее занимаемой должности с выплатой среднего заработка за время вынужденного прогула за данный период, сообщает следующее.

В соответствии с положениями статьи 394 Трудового кодекса Российской Федерации в случае признания увольнения работника незаконным орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула.

Согласно подпункту 1 пункта 1 статьи 420 и пункту 1 статьи 421 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) объектом и базой для начисления страховых взносов для организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со статьей 422 Налогового кодекса, перечень которых является исчерпывающим.

Учитывая, что суммы среднего заработка, выплачиваемые работнику, восстановленному в ранее занимаемой должности в соответствии с решением суда, не поименованы в содержащемся в статье 422 Налогового кодекса перечне сумм, не подлежащих обложению страховыми взносами, данные суммы облагаются страховыми взносами в общеустановленном порядке как выплаты, производимые организацией работнику в связи с наличием с ним трудовых отношений.

Одновременно пунктом 2 статьи 3 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» установлено, что страховой стаж — учитываемая при определении права на страховую пенсию и ее размера суммарная продолжительность периодов работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы в Пенсионный Фонд Российской Федерации, а также иных периодов, засчитываемых в страховой стаж.

Следовательно, в случае неуплаты организацией страховых взносов с суммы среднего заработка, начисленного работнику за время вынужденного прогула за расчетные (отчетные) периоды, за которые он был исчислен, такие периоды не будут включаться в страховой стаж данного работника и учитываться при определении его права на страховую пенсию.

При этом согласно пункту 1.2 раздела I «Общие положения» Порядка заполнения формы расчета по страховым взносам, утвержденного приказом ФПС России от 06.10.2021 N ЕД-7-11/875@ (далее — Порядок), при обнаружении плательщиком в поданном им в налоговый орган расчете по страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет по страховым взносам и представить в налоговый орган уточненный расчет по страховым взносам в порядке, установленном статьей 81 Налогового кодекса.

Поэтому в случае необходимости корректировки плательщиком страховых взносов базы для исчисления страховых взносов за предшествующие расчетные (отчетные) периоды, в том числе с целью корректного формирования сведений индивидуального (персонифицированного) учета застрахованного лица для обеспечения реализации его прав в системе обязательного пенсионного страхования, плательщиком страховых взносов представляются уточненные расчеты по страховым взносам за предшествующие расчетные (отчетные) периоды, т.е. в данном случае за расчетные периоды (отчетные периоды) 2019 — 2021 гг.

При этом в расчете по страховым взносам за текущий расчетный период (отчетные периоды) суммы произведенного перерасчета за предшествующие расчетные периоды (отчетные периоды) не отражаются.

Учитывая изложенное, если организация выплатила работнику на основании решения суда сумму среднего заработка за время вынужденного прогула, который относится к предыдущим расчетным (отчетным) периодам, то организации необходимо представить уточненные расчеты по страховым взносам за соответствующие предыдущие расчетные (отчетные) периоды.

При этом исходя из положений пункта 1.2 раздела I «Общие положения» Порядка уточненный расчет представляется в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет базы для исчисления страховых взносов и сумм страховых взносов.

Заместитель директора Департамента

В.А.ПРОКАЕВ

01.09.2022

——————————————————————

Информация о взносах

Национальные членские взносы за 2022 и 2023 годы

Взносы НАЦИОНАЛЬНОЙ АССОЦИАЦИИ РИЭЛТОРОВ® составляют 150 долларов США на члена в 2022 году и 150 долларов США на члена в 2023 году. ассоциации и должен быть причитается NAR к 1 января. Брокеры также оцениваются в размере взносов NAR, умноженных на количество продавцов, не являющихся членами, если таковые имеются, в их офисе. Национальные взносы ежемесячно распределяются пропорционально для новых членов в зависимости от даты вступления. Эта пропорция применяется только в том календарном году, когда участник присоединяется к NAR. После этого годовые взносы подлежат уплате до 1 января. Отказ от взносов NAR для РИЭЛТОРОВ® и их супругов, призванных из резерва на действительную военную службу, одобрен для взносов за 2002 год после 9Трагедии /11/01, был расширен для покрытия взносов за 2023 год. Обратите внимание, что это не относится к профессиональным военным.

После этого годовые взносы подлежат уплате до 1 января. Отказ от взносов NAR для РИЭЛТОРОВ® и их супругов, призванных из резерва на действительную военную службу, одобрен для взносов за 2002 год после 9Трагедии /11/01, был расширен для покрытия взносов за 2023 год. Обратите внимание, что это не относится к профессиональным военным.

Специальная оценка NAR на 2022 и 2023 годы

Специальная оценка для рекламной кампании для потребителей (ранее известной как Кампания по повышению осведомленности общественности) составляет 35 долларов США на 2022 год и 45 долларов США на 2023 год. Оценка выставляется всем активным членам REALTOR® и REALTOR® Associate. через свою первичную местную ассоциацию и должен быть причитается NAR к 1 января. Эта оценка не пропорциональна. Новые участники должны будут внести полную сумму при вступлении в NAR. Специальная оценка потребительской рекламной кампании не взимается ни с аффилированных членов Института, ни с продавцов, не являющихся членами. Он также не взимается с National REALTOR® Emeritus.

Он также не взимается с National REALTOR® Emeritus.

Вычитаются ли членские взносы из налогооблагаемой базы?

Соблюдение Закона о налоговой реформе от 1993 г. с поправками, внесенными Законом о сокращении налогов и занятости от 2017 г., требует, чтобы часть взносов, приходящаяся на лоббирование и политическую деятельность на местном, государственном и федеральном уровнях власти, считалась необлагаемой налогом на доходы налоговые цели. Эта не подлежащая вычету часть должна быть раскрыта участникам в счете-фактуре взносов каждый год.

Для 2022 при взносах в размере 150 долларов США на члена NAR рассчитывает, что 36 процентов или 54 доллара не подлежат вычету для целей подоходного налога члена из-за лоббистских усилий NAR. Обратите внимание, что вся специальная оценка потребительской рекламной кампании в размере 35 долларов США считается полностью подлежащей вычету.

Для 2023 со взносами в размере 150 долларов США на члена NAR рассчитывает, что 34 процента или 51 доллар США не подлежат вычету для целей подоходного налога члена из-за лоббистских усилий NAR.

Кроме того, взносы (включая членские взносы) в NAR не подлежат налогообложению как благотворительные взносы. Однако они могут подлежать налогообложению в соответствии с другими положениями Налогового кодекса.

Помните, тем из вас, кто может объединить взносы за 2023 год (150 долларов США) и оценку потребительской рекламы (45 долларов США) в одну строку своих взносов, вам необходимо убедиться, что ваши участники знают, что процент невычета применяется только к 150 долларов, а не 195 долларов. 45 долларов полностью вычитаются.

Также для новых членов, поскольку их национальные взносы распределяются пропорционально, на 2022 и 2023 годы проценты должны применяться к пропорциональной сумме.

Оплата взносов Мой аккаунт Стать участником

Рекламное объявление

Годовые взносы

Оплата годовых взносов должна быть произведена до 1 февраля 2022 года.

Вы можете рассчитать свои сборы онлайн в своем профиле My State Bar, а затем оплатить кредитной картой или электронным чеком с расчетного/сберегательного счета (ACH). Вы также можете распечатать счет-фактуру после того, как рассчитаете свои сборы за отправку по почте с оплатой чеком. Отправленные по почте платежи должны включать копию сгенерированного счета.

| Описание | Сумма | Крайний срок |

| Ежегодные сборы для действующих лицензиатов | 515,00 $ | 1 февраля |

| Ежегодные сборы для неактивных лицензиатов | 182,40 $ | 1 февраля |

Просмотрите часто задаваемые вопросы об оплате сборов.

Разовые платежи

Индивидуальные адвокаты могут совершать платежи онлайн через профиль My State Bar. Адвокаты должны убедиться, что электронная почта, предоставленная для связи с Коллегией адвокатов штата, актуальна.

Адвокаты должны убедиться, что электронная почта, предоставленная для связи с Коллегией адвокатов штата, актуальна.

Групповые платежи

Юридические фирмы и агентства теперь могут использовать приложение State Bar’s Agency Billing для расчета расходов по выставлению счетов и осуществления групповых платежей.

Масштабирование гонораров

Для ознакомления с правом на масштабирование гонораров см. Правила Коллегии адвокатов штата Калифорния, Правило 2.15. Масштабирование платы применяется только к лицензиатам с активным статусом и соответствующим доходом. Чтобы получить право на участие, оплата и декларация о шкале вознаграждения должны быть получены Коллегией адвокатов штата не позднее 1 февраля 2022 года. Декларация о масштабировании сборов доступна в вашем профиле My State Bar при расчете сборов. Просмотрите часто задаваемые вопросы о масштабировании комиссий.

Освобождение от уплаты пошлин

Для ознакомления с любым правом на отмену обратитесь к Правилам Коллегии адвокатов штата Калифорния, Правило 2. 16. Лицензиат может подать заявку на освобождение от уплаты ежегодных сборов, заполнив требуемую форму Заявления об освобождении от уплаты лицензионных сборов.

16. Лицензиат может подать заявку на освобождение от уплаты ежегодных сборов, заполнив требуемую форму Заявления об освобождении от уплаты лицензионных сборов.

Коллегии адвокатов

После оплаты гонораров адвоката штата бумажная карточка адвоката может быть загружена через My State Bar Profile. Пластиковые барные карты будут доступны по запросу, их также можно заказать через My State Bar Profile.

Подтверждение платежа и квитанции

После оплаты онлайн вы сможете получить доступ к подтверждению онлайн-платежа и квитанции через свой профиль My State Bar в разделе «Карта адвоката, платежные квитанции и другие документы».

Обратите внимание, что платежи, инициированные чеком, не будут генерировать онлайн-квитанцию, а их обработка и отражение в вашей записи займет несколько рабочих дней.

Сборы и штрафы за просрочку платежа

Ежегодные лицензионные сборы адвокатуры штата за 2022 год должны быть уплачены 1 февраля 2022 года. За несвоевременную оплату влекут следующие штрафы:

- 100 долларов США за активную комиссию

- 30 долларов за неактивную плату.