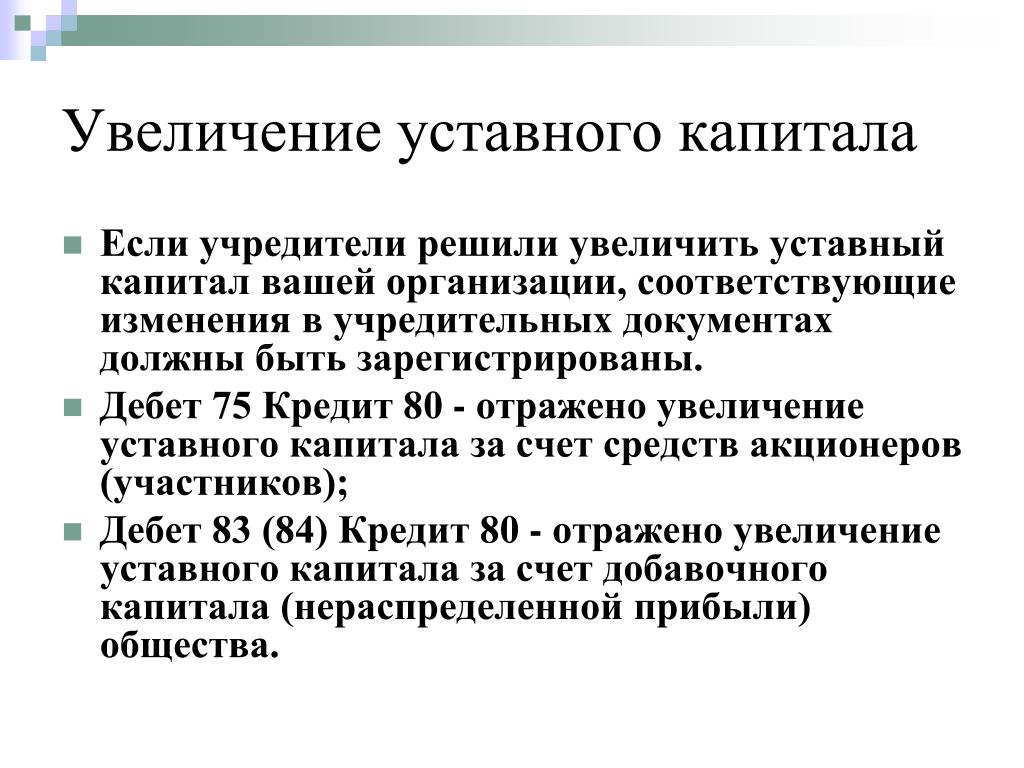

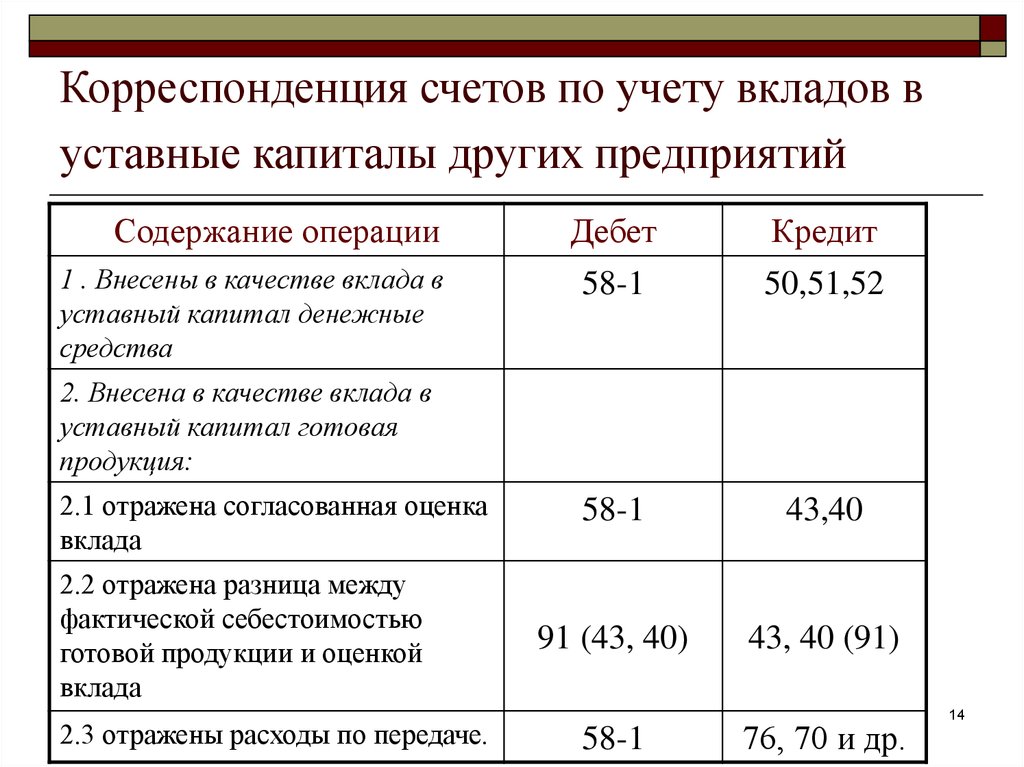

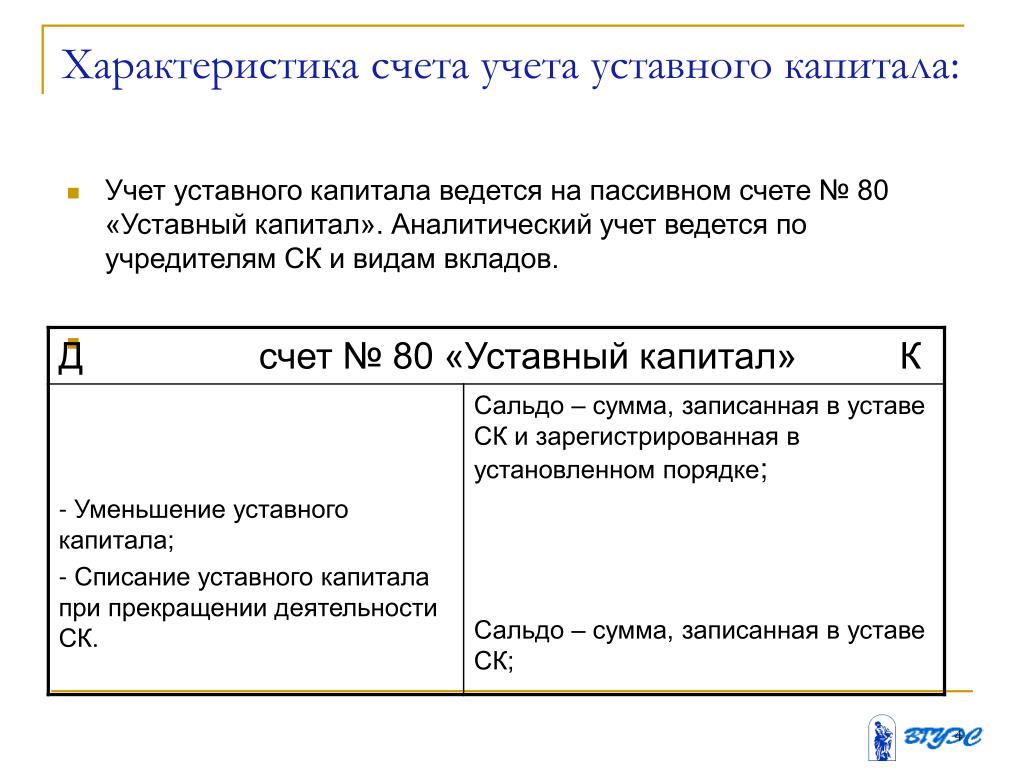

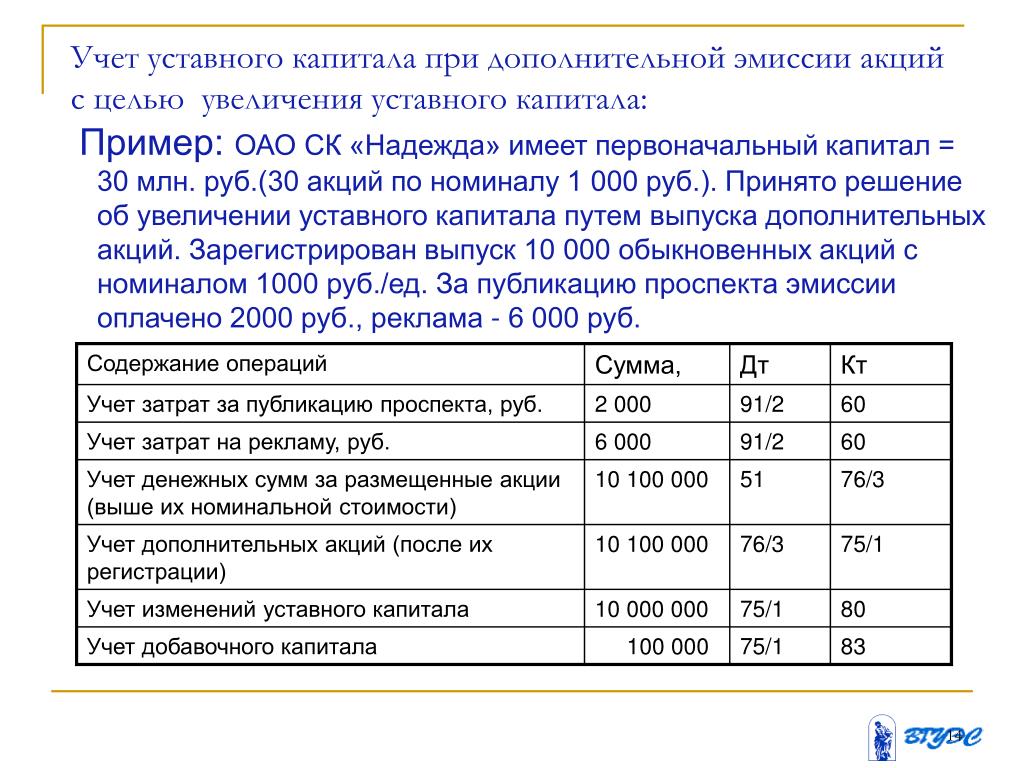

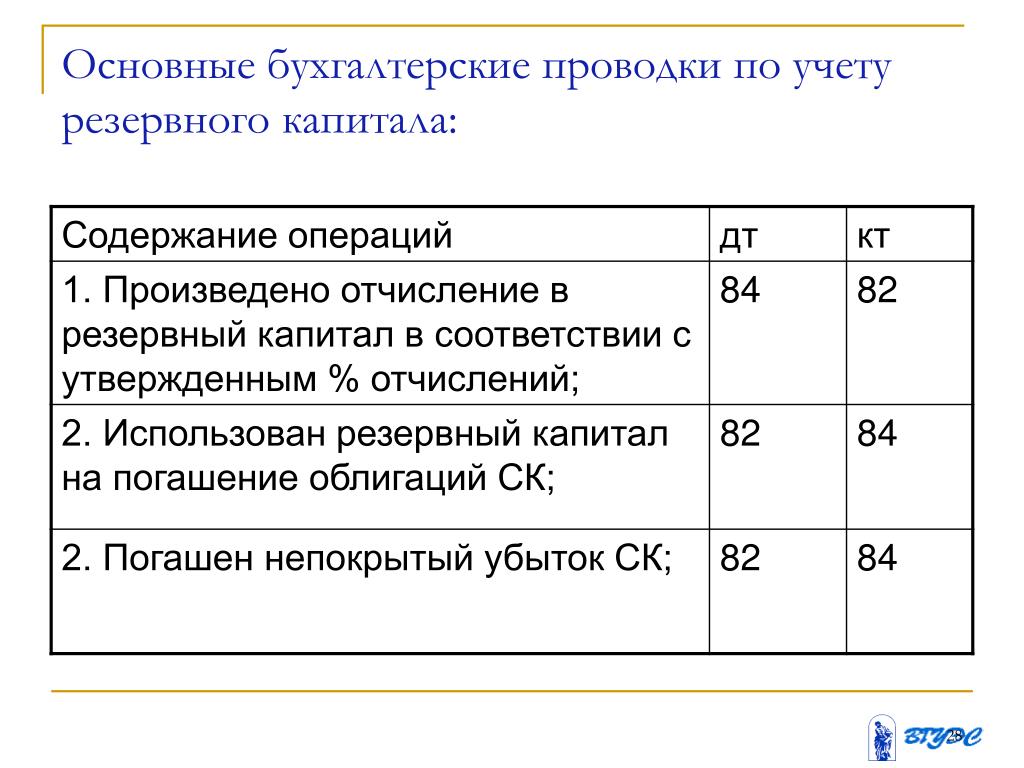

Собственный капитал и расчеты с учредителями

Как увеличить уставный фонд ООО за счет вкладов учредителей или третьих лиц? Влечет ли это налоговые последствия? Как отразить операции в бухгалтерском учете?

На вопросы ответил эксперт «Нормы» Олег ЦОЙ:

– Уставный фонд ООО может быть увеличен за счет дополнительных вкладов как учредителей, так и третьих лиц . Общее собрание участников общества может принять решение об увеличении УФ на основании заявления:

- участника (участников) общества о внесении дополнительного вклада;

- третьего лица о принятии его в общество и внесении вклада, если это не запрещено учредительными документами общества.

Внимание

Увеличивать УФ можно только после того, как он сформирован в полном размере согласно учредительным документам

.

Чтобы увеличить УФ:

1) проведите общее собрание участников ООО, по итогам которого составьте протокол.

- общую стоимость дополнительных вкладов;

- размер стоимости дополнительного вклада каждого участника или третьего лица;

- срок полного внесения вкладов;

- изменения в учредительные документы, связанные с увеличением УФ;

2) учредители (третьи лица) вносят дополнительные вклады в УФ в течение срока, определенного решением учредителей;

3) не позднее 1 месяца со дня окончания срока внесения дополнительных вкладов проведите общее собрание участников общества, на котором примите решение об:

- утверждении итогов дополнительных взносов в УФ;

- изменениях в учредительные документы, связанных с увеличением размера УФ;

4) в течение 30 дней с даты утверждения общим собранием изменений в учредительные документы представьте необходимые документы для госрегистрации ;

5) после госрегистрации изменений в учредительные документы отразите увеличение УФ на счете 8330 «Паи и вклады».

Внимание

Изменения в учредительных документах вступают в силу со дня их госрегистрации.

Как отразить в бухучете увеличение УФ

Рассмотрим ситуацию на условном примере.

Предположим, учредителями ООО являются юрлицо и физлицо. Доля каждого в УФ – 50%. Размер УФ – 340 млн сум.

Учредители решили увеличить УФ за счет вклада третьего лица денежными средствами в размере 160 млн сум. Дополнительный вклад внесен в срок, установленный в протоколе общего собрания участников.

После утверждения итогов внесения дополнительного вклада зарегистрировано изменение в учредительные документы по увеличению УФ общества.

Размер УФ после увеличения составил 500 млн сум. (340 + 160), доли в нем теперь распределены так:

- учредитель №1 – 170 млн сум. или 34%;

- учредитель №2 – 170 млн сум. или 34%;

- учредитель №3 – 160 млн сум. или 32%.

Бухгалтерские проводки:

|

Наименование операции |

Сумма (млн сум. |

Дебет |

Кредит |

|

Внесен дополнительный вклад в УФ |

160 |

5110 «Расчетный счет» |

6630 «Вклады учредителей по увеличению уставного капитала» |

|

Зарегистрирован увеличенный размер УФ (на дату госрегистрации изменений в учредительных документах) |

160

|

4610 «Задолженность учредителей по вкладам в уставный капитал» |

8330 «Паи и вклады» |

|

Зачтена сумма дополнительного вклада |

160 |

6630 «Вклады учредителей по увеличению уставного капитала» |

4610 «Задолженность учредителей по вкладам в уставный капитал» |

)

)

Налоговые последствия

Полученные вклады в УФ не учитываются в качестве дохода при расчете:

- налога на прибыль ;

- налога с оборота .

Если предприятие – плательщик НДС получило дополнительный вклад в виде основных средств, материалов, товаров или другого имущества от плательщика НДС, оно может взять в зачет сумму налога, указанную в счете-фактуре учредителя-юрлица. При этом должны соблюдаться все условия для зачета НДС .

Предприятие – неплательщик НДС сумму налога из счета-фактуры учредителя-юрлица включит в первоначальную стоимость (себестоимость) полученного имущества.

Если предприятие – плательщик НДС получило дополнительный вклад в виде основных средств, материалов, товаров или другого имущества от плательщика НДС, оно может взять в зачет сумму налога, указанную в счете-фактуре учредителя-юрлица. При этом должны соблюдаться все условия для зачета НДС .

Предприятие – неплательщик НДС сумму налога из счета-фактуры учредителя-юрлица включит в первоначальную стоимость (себестоимость) полученного имущества.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Увеличиваем уставный капитал: как провести и учесть? | Бухгалтер 911, сентябрь, 2020/№37

Рассмотрим тему увеличения уставного капитала (УК) на примере самой распространенной организационно-правовой формы хозяйствования в нашей стране — общества с ограниченной ответственностью (ООО). Если вам эта тема не чужда — приглашаем присоединиться!

Юридический аспект

Процедуру увеличения уставного капитала ООО регулируют ст. 16 — 18 Закона об ООО1. Такое увеличение возможно:

1Закон Украины «Об обществах с ограниченной и дополнительной ответственностью» от 06.02.2018 г. № 2275-VIII.

— без дополнительных вкладов за счет нераспределенной прибыли общества. Состав участников и соотношение размеров их долей в УК ООО при этом не изменяются;

7126346″>— за счет дополнительных вкладов участников и/или третьих лиц. Номинальная стоимость доли участника общества при этом может быть увеличена на сумму, которая равна или меньше стоимости допвклада такого участника.

7126346″>— за счет дополнительных вкладов участников и/или третьих лиц. Номинальная стоимость доли участника общества при этом может быть увеличена на сумму, которая равна или меньше стоимости допвклада такого участника.Увеличение УК допускается только после внесения всеми участниками общества своих вкладов в полном объеме (ч. 1 ст. 16 Закона об ООО). Увеличение УК общества, которое владеет долей в собственном УК, не допускается (ч. 2 ст. 16 Закона об ООО).

В этой статье основной акцент сделан на увеличении УК за счет дополнительных вкладов участников и/или третьих лиц.

Для начала общее собрание участников должно принять решение о привлечении дополнительных вкладов. В таком решении определяют:

1) общую сумму увеличения УК;

7127877″>2) коэффициент отношения суммы увеличения к размеру доли каждого участника в УК2;

7127877″>2) коэффициент отношения суммы увеличения к размеру доли каждого участника в УК2;2 Суть этого коэффициента не до конца ясна. Мы склонны его понимать как понижающий коэффициент, который может установить предприятие в зависимости от конкретных обстоятельств. Например, как отношение размера уставного капитала к стоимости чистых активов предприятия. Понять это можно лишь из пояснительной записки к Закону об ООО. Так, суть этого показателя авторы Закона попытались объяснить на следующем примере. Размер уставного капитала — 10 грн. Стоимость чистых активов — 1000 грн. Участник (похоже, единственный) хочет внести 40 грн. Итого получаем запланированный размер УК — 50 грн. Но тогда номинальная стоимость и, соответственно, доля в УК этого участника вырастет на 80 %, а чистые активы — всего на 4 % (т. е. до 1040 грн). Законотворцы в этой ситуации предлагают установить коэффициент в размере 0,01. Таким образом, доля участника, внесшего 40 грн, увеличится на 0,4 грн (т. е. 40 грн х 0,01). А это означает, что, несмотря на внесенные 40 грн, новый УК должен составлять 10 грн 40 коп.

Таким образом, доля участника, внесшего 40 грн, увеличится на 0,4 грн (т. е. 40 грн х 0,01). А это означает, что, несмотря на внесенные 40 грн, новый УК должен составлять 10 грн 40 коп.

3) запланированный размер УК;

4) срок для внесения дополнительных вкладов.

При этом участники общества могут вносить дополнительные вклады в течение срока, установленного решением общего собрания об их привлечении.

Предельный срок для полного внесения таких вкладов участниками — 1 год со дня принятия решения, а третьими лицами (не участниками) и участниками сверх преимущественного права — 6 месяцев после истечения срока для внесения участниками в рамках преимущественного права (в соответствии с ч. 5, 6 ст. 18 Закона об ООО).

В общем случае каждый участник ООО имеет преимущественное право сделать дополнительный вклад в пределах суммы увеличения УК пропорционально его доле в уставном капитале.

Следующий шаг: участники должны снова собраться на общее собрание в течение месяца с даты истечения срока для внесения дополнительных вкладов. На таком собрании они принимают решение об утверждении (ч. 9 ст. 18 Закона об ООО):

1) результатов внесения дополнительных вкладов участниками общества и/или третьими лицами;

2) размеров долей участников общества и их номинальной стоимости с учетом фактически внесенных ими вкладов;

3) увеличенного размера УК общества.

Госрегистрация изменений

71281950″>Только после этого нужно провести госрегистрацию изменений в данные о юрлице в Едином государственном реестре юрлиц, ФЛП и общественных формирований (см., в частности, письмо Минюста от 07.06.2018 г. № 6623/8.4.3/32-18).

71281950″>Только после этого нужно провести госрегистрацию изменений в данные о юрлице в Едином государственном реестре юрлиц, ФЛП и общественных формирований (см., в частности, письмо Минюста от 07.06.2018 г. № 6623/8.4.3/32-18).Порядок проведения госрегистрации таких изменений прописан в ч. 5 ст. 17 Закона № 7553.

3Закон Украины «О государственной регистрации юридических лиц, физических лиц — предпринимателей и общественных формирований» от 15.05.2003 г. № 755-IV.

Если размер уставного капитала не приводился в уставе, нужно ли регистрировать изменение его размера у госрегистратора?

Среди документов, которые подают при госрегистрации создания обычных юрлиц4, значится и учредительный документ юрлица (п. 5 ч. 1 ст. 17 Закона № 755). Такой документ подается, если юрлицо создают на основании собственного учредительного документа. Если же юрлицо планирует действовать на основании модельного устава, об этом факте указывают в заявлении о госрегистрации создания юрлица5.

5 ч. 1 ст. 17 Закона № 755). Такой документ подается, если юрлицо создают на основании собственного учредительного документа. Если же юрлицо планирует действовать на основании модельного устава, об этом факте указывают в заявлении о госрегистрации создания юрлица5.

4Не госорганов или органов местного самоуправления.

5 Если модельный устав является многовариантным, в заявлении о госрегистрации создания юрлица частного права указывается редакция модельного устава, на основании которого оно действует.

Вариант, при котором в уставе не приводится информация о размере уставного капитала, совсем не редкость. Но это не избавляет от необходимости регистрации изменений (см. далее)!

7129273″>Следует обратить внимание, что среди сведений о юрлицах4, которые должны содержаться в Едином государственном реестре, назван размер уставного (составленного) капитала (паевого фонда) и размер доли каждого из учредителей (участников) — п. 15 ч. 2 ст. 9 Закона № 755 (ср. ). Также заслуживают внимания требования ч. 5 ст. 17 Закона, в которой идет речь о госрегистрации изменений в сведения о размере УК, размерах долей в УК или составе участников ООО.

7129273″>Следует обратить внимание, что среди сведений о юрлицах4, которые должны содержаться в Едином государственном реестре, назван размер уставного (составленного) капитала (паевого фонда) и размер доли каждого из учредителей (участников) — п. 15 ч. 2 ст. 9 Закона № 755 (ср. ). Также заслуживают внимания требования ч. 5 ст. 17 Закона, в которой идет речь о госрегистрации изменений в сведения о размере УК, размерах долей в УК или составе участников ООО.В таком случае указанная часть обязует юрлиц подавать госрегистратору решение общего собрания участников (решение единственного участника) ООО об определении размера УК и размеров долей участников.

Подлинность подписей участников, которые голосовали за решение, удостоверяется нотариально с обязательным использованием специальных бланков нотариальных документов. Если в случаях, предусмотренных законом, такое решение принимается без учета голосов участников в связи с наступлением определенного обстоятельства, подается документ, подтверждающий наступление такого обстоятельства.

Подается такой документ вместе с заявлением о госрегистрации изменений в сведения о юрлице, содержащихся в ЕГР. Сейчас это форма № 26. Она, к слову, сразу позволяет сообщить госрегистратору о состоянии сведений о конечном бенефициарном собственнике (что важно в свете необходимости выполнения требований п. 22 ст. 17 Закона № 7557).

6Заявление о государственной регистрации юридического лица (кроме общественных формирований и органов власти) (форма 2), утвержденное приказом Минюста от 19.05.2020 г. № 1716/5.

7 Юридические лица обязаны поддерживать информацию о конечном бенефициарном собственнике и структуре собственности в актуальном состоянии, обновлять ее и уведомлять государственного регистратора об изменениях в течение 30 рабочих дней со дня их возникновения, и подавать государственному регистратору документы, подтверждающие эти изменения. Если изменения в структуре собственности и информации о конечном бенефициарном собственнике юридического лица отсутствуют, юридические лица обязаны уведомлять государственного регистратора об отсутствии таких изменений при проведении государственной регистрации каких-либо изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре.

Если изменения в структуре собственности и информации о конечном бенефициарном собственнике юридического лица отсутствуют, юридические лица обязаны уведомлять государственного регистратора об отсутствии таких изменений при проведении государственной регистрации каких-либо изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре.

Кроме того, в таком случае юрлицо обязано подать документ об уплате административного сбора. Его размер в данном случае составляет 0,3 ПМТЛ, установленного на 1 января 2020 года (что равно 630 грн8).

8 Поскольку рассчитанный результат (2102 грн х 0,3) округляется до ближайших 10 грн.

При госрегистрации на основании документов, поданных в электронной форме, административный сбор взимается в размере 75 % от указанной суммы.

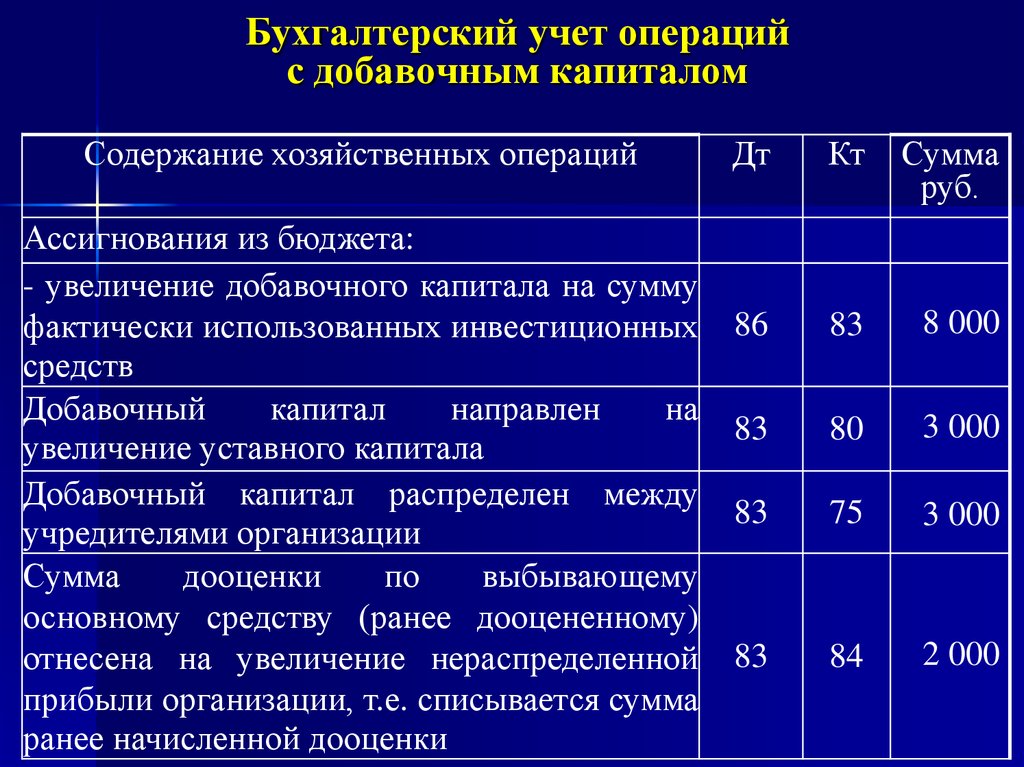

7133221″>Бухгалтерский учет

7133221″>Бухгалтерский учетВнесение дополнительных вкладов, как и первоначальное формирование УК общества, не влечет за собой возникновения каких-либо доходов.

Отправной точкой возникновения обязательств участников по дополнительному вкладу в УК является дата принятия решения общим собранием участников ООО об увеличении УК. С этого момента, как мы уже выяснили, участники могут вносить вклады.

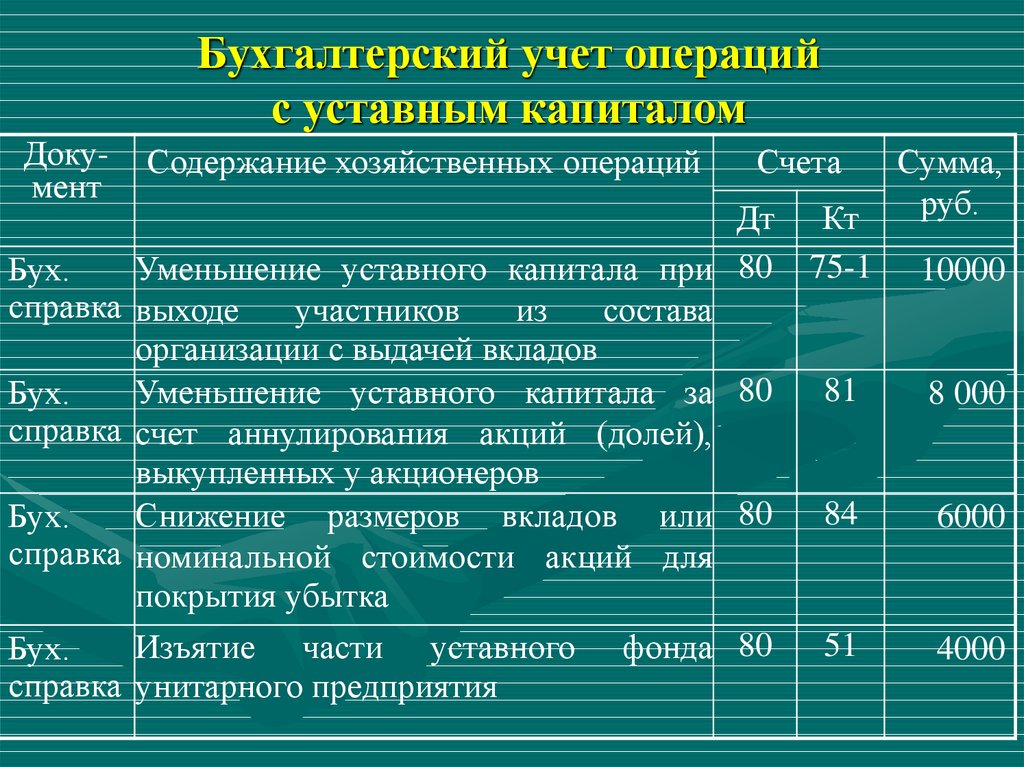

Учет изменений в составе неоплаченного капитала согласно Инструкции № 2919 отражают на счете 46 «Неоплаченный капитал».

9Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

По дебету счета показывают задолженность участников хозобщества по вкладам в УК, а по кредиту — ее погашение.

Вклады, поступающие для формирования УК после его объявления и до регистрации соответствующих изменений, учитывают на субсчете 404 «Взносы в незарегистрированный уставный капитал». Сальдо этого субсчета после регистрации изменений в УК списывают в корреспонденции с кредитом субсчета 401 «Уставный капитал». Таким образом, в момент принятия решения о привлечении дополнительных вкладов нужно сделать проводку: Дт 46 — Кт 404.

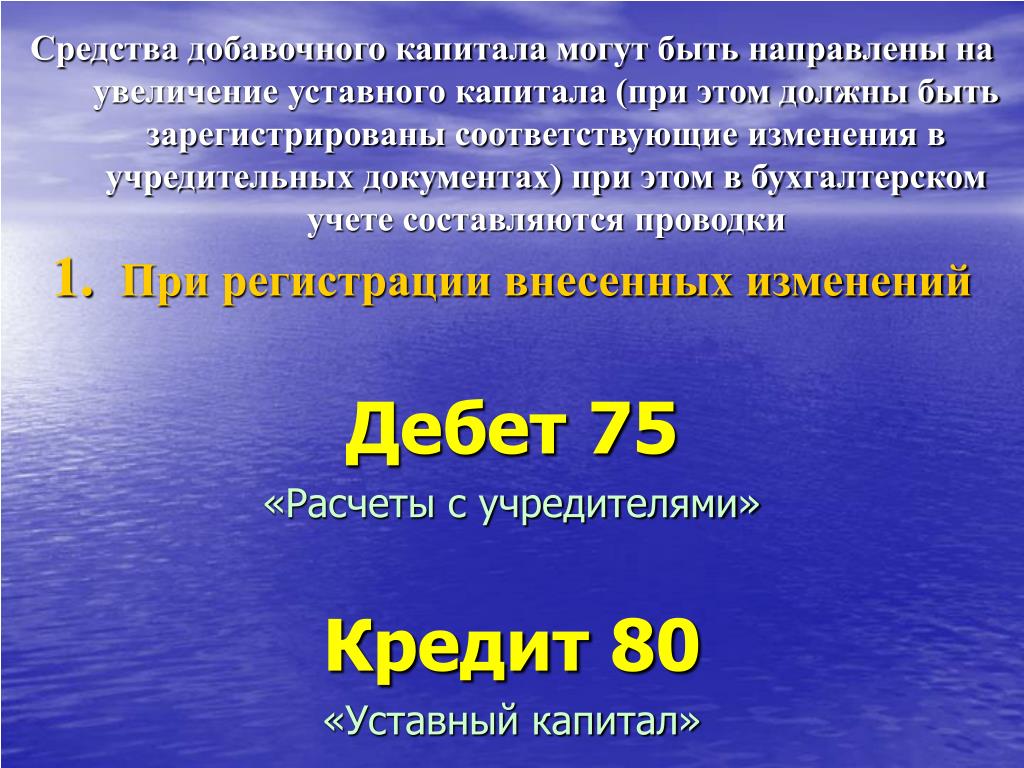

Если сумма допвклада участника после применения понижающего коэффициента (в случае его установления обществом) превысит номинальную величину увеличения УК, разницу направляют в дополнительный капитал. При этом на сумму разницы составляют проводку: Дт 46 — Кт 422.

Внесение дополнительных вкладов денежными средствами отражают проводкой: Дт 311 — Кт 46. Основанием для нее служит выписка с банковского счета.

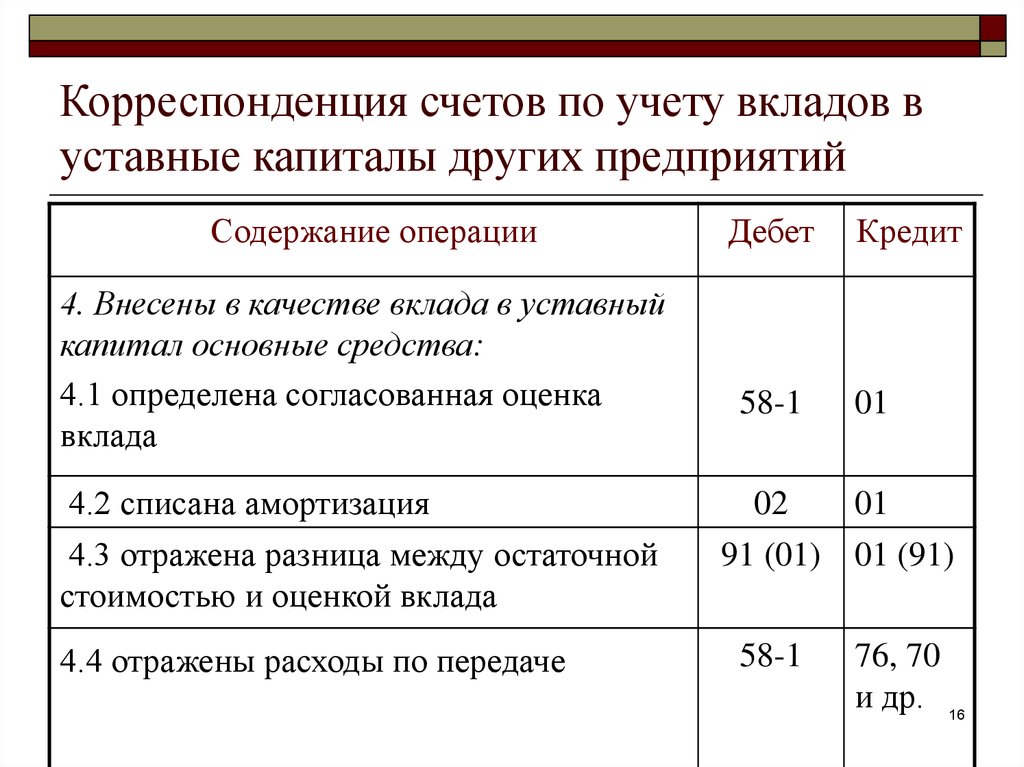

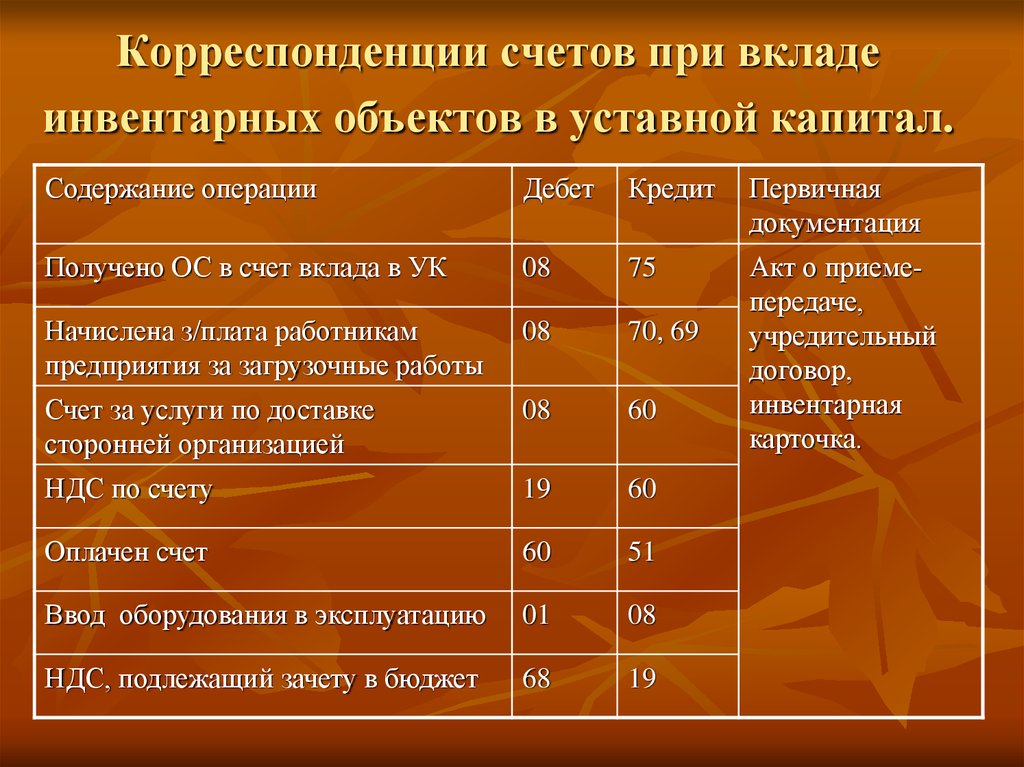

Внесение допвкладов основными средствами в бухучете отражают проводкой: Дт 152 — Кт 46.

При этом первоначальной стоимостью полученного объекта согласно абз. 2 п. 10 П(С)БУ 7 будет согласованная учредителями (участниками) общества справедливая стоимость с учетом расходов, предусмотренных п. 8 этого стандарта.

При утверждении нового размера УК ч. 9 ст. 18 Закона об ООО требует на общем собрании участников по результатам фактического внесения допвкладов:

1) определить новый (увеличенный) размер УК и

2) утвердить размеры долей участников общества и их номинальную стоимость.

Соответствующие коррективы нужно внести и в бухучет. А именно: с учетом фактически внесенных допвкладов и окончательно согласованного УК «подправить» учтенные суммы: Дт 46 — Кт 404, Дт 46 — Кт 422 (в большую сторону — методом дополнительной записи; в меньшую — методом «красное сторно»).

А именно: с учетом фактически внесенных допвкладов и окончательно согласованного УК «подправить» учтенные суммы: Дт 46 — Кт 404, Дт 46 — Кт 422 (в большую сторону — методом дополнительной записи; в меньшую — методом «красное сторно»).

После проведения государственной регистрации увеличения УК общества за счет привлечения дополнительных вкладов участников делают проводку: Дт 404 — Кт 401.

Налоговый учет

В учете по налогу на прибыль никаких последствий увеличение УК не имеет (ведь, как мы выяснили, не происходит увеличение доходов).

В том случае, если взнос в УК был внесен основными средствами, влияние на налоговый учет проявится тогда, когда объект(ы) начнут амортизировать (или же реализуют).

А вот что касается НДС, то полученные от участников допвклады денежными средствами НДС не облагают. Поскольку подобные операции согласно п.п. 196.1.1 НКУ отнесены к необъектным.

Поскольку подобные операции согласно п.п. 196.1.1 НКУ отнесены к необъектным.

Если взнос был осуществлен основными средствами, то сама операция по передаче корпоративных прав от эмитента к инвестору также является необъектной на основании того же п.п. 196.1.1 НКУ.

Однако следует учесть, что для участника — плательщика НДС такая операция является поставкой товара (согласно п.п. 14.1.191 НКУ).

Это, в свою очередь, означает, что на дату передачи этого объекта такой участник должен составить налоговую накладную.

Базой налогообложения при этом является договорная стоимость, т. е. согласованная с учредителями, но не ниже балансовой стоимости объекта.

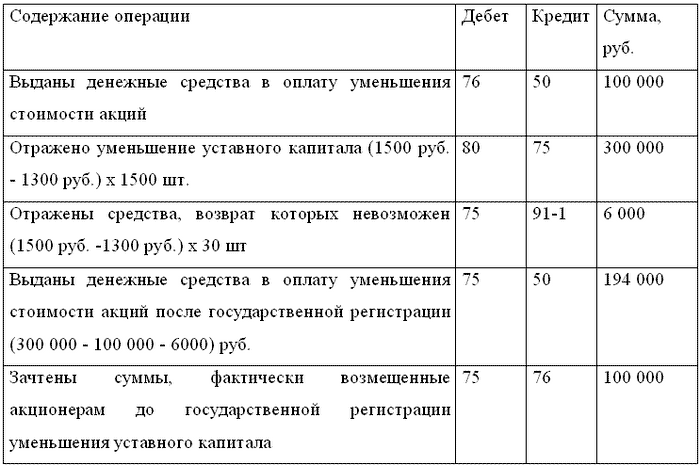

При наличии зарегистрированной участником НН общество может показать НК по НДС. В бухучете при этом делают проводку: Дт 641/НДС — Кт 46.

Все, что вам нужно знать

Уставный капитал — это наибольшее количество акций, разрешенных к выпуску компанией. Чтение 3 мин.

1. Выпущенный акционерный капитал

2. Оплаченный капитал

Оплаченный капитал

4. Количество акций при первичном публичном предложении

5. Обыкновенные акции

6. Зарезервированные опционы на акции

Уставный капитал представляет собой наибольшее количество акций, разрешенное к выпуску компанией. В уставе компании обычно указывается количество объявленных акций, которые она может выпустить, но количество акционеров может быть увеличено или уменьшено в зависимости от ряда шагов или процедур, которые кратко изложены в уставе. Компании допускают большую гибкость, организуя выпуск большего количества объявленных акций, чем требуется. Другими названиями объявленных акций являются уставный капитал и объявленные акции. Выпуск всего уставного капитала не требуется. Допустимо оставить часть его без выдачи.

Выпущенный акционерный капитал

Акции, выпущенные для акционеров, называются выпущенным акционерным капиталом. Уставный капитал — это наибольшая сумма ценных бумаг, которую компания может выпустить акционерам без нарушения закона. Уставный капитал делится на несколько категорий:

- Уставный капитал: Стоимость выпущенных акций

- Оплаченный капитал: деньги, которые акционеры платят компании за приобретение акций

- Невостребованный капитал: Сумма денег, которую акционеры все еще должны за акции, которые они приобрели

Оплаченный капитал

Оплаченный капитал компании — это сумма, которую акционеры финансируют. Эта сумма не может быть выше уставного капитала компании. Оплаченный капитал отражает тот факт, что может потребоваться долевое финансирование, чтобы у компании было пространство для роста на рынке. Компании используют оплаченный капитал в форме первичных публичных предложений или IPO и дополнительных выпусков для привлечения финансирования. Сумма может быть рассчитана путем вычитания просроченных вызовов из капитала, который уже был вызван.

Сумма может быть рассчитана путем вычитания просроченных вызовов из капитала, который уже был вызван.

Различия между уставным и оплаченным капиталом

Оплаченный капитал является частью уставного капитала и включается в общую сумму уставного капитала. После учреждения частная компания с ограниченной ответственностью принимает решение о размере уставного капитала компании и стоимости каждой акции для акционеров, инвестирующих в компанию.

- В то время как уставный капитал является максимальной стоимостью акций компании, оплаченный капитал представляет собой сумму, которую акционеры платят за покупку акций.

- Оплаченный капитал, зарегистрированный в бухгалтерских книгах компании, никогда не может превышать стоимость ее уставного капитала.

- С разрешения акционеров общество может в любое время увеличить свой уставный капитал.

- Оплаченный капитал фактически увеличивает сумму капитала, доступного компании, а также ее чистую стоимость.

- Уставный капитал — это разрешение, которое компания запрашивает у государственного регистратора компаний, также называемого ROC.

Количество акций при первичном публичном предложении

При подаче Свидетельства о регистрации одним из часто упускаемых из виду вопросов является выбор количества разрешенных к выпуску акций в начале. Для большинства предприятий это не слишком важно, но это потому, что большинство предприятий не являются начинающими компаниями, которые предоставляют опционы на акции или занимаются венчурным капиталом. То, как организована компания и как привлекается капитал, важно учитывать с самого начала, а выпуск разрешенных акций — это то, с чего все начинается. Не существует определенного количества разрешенных акций, которые компания должна разрешить при запуске.

Обыкновенные акции

Первоначальные объявленные акции обычно представляют собой простые обыкновенные акции, а не более сложные обыкновенные акции двойного класса, предназначенные для учредителей компании. Если, например, в качестве первоначального количества установлено 10 000 000 акций, не все эти акции будут распределены между учредителями компании сразу после создания компании. Стартапы должны действовать осторожно, выбирая количество разрешенных акций, которое учитывает краткосрочные планы компании по выпуску акций, а также поддерживает зарезервированный пул опционов на акции.

Если, например, в качестве первоначального количества установлено 10 000 000 акций, не все эти акции будут распределены между учредителями компании сразу после создания компании. Стартапы должны действовать осторожно, выбирая количество разрешенных акций, которое учитывает краткосрочные планы компании по выпуску акций, а также поддерживает зарезервированный пул опционов на акции.

Зарезервированные опционы на акции

Без пула зарезервированных опционов на акции компании придется взять на себя дополнительные сборы за подачу заявок и судебные издержки, чтобы увеличить количество объявленных акций, когда будет достигнуто максимальное количество. Хотя затраты на увеличение количества разрешенных акций не разорят большинство предприятий, иногда бывает неприятно, что приходится платить дополнительные 250 долларов в качестве регистрационных сборов, потому что разрешенные акции расходуются слишком быстро.

И последнее, на что следует обратить внимание, и причина, по которой изначально разрешается большое количество опционов, заключается в том, что люди, как правило, предпочитают иметь больше опционов на акции, даже если доля компании, которой они владеют, одинакова.

Если вам нужна помощь с уставным капиталом, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Увеличение уставного капитала | Увеличение уставного капитала

В сценарии неопределенного денежного потока, который, несомненно, является наиболее распространенным ограничением многих новых компаний, увеличение собственного капитала играет значительную роль. Увеличение собственного капитала приносит деньги начинающим компаниям и растущему бизнесу. Уставный капитал компании может быть увеличен путем выпуска новых акций. Самое приятное в увеличении собственного капитала или долевом финансировании заключается в том, что нет фиксированных обязательств по выплате дивидендов. Кроме того, это позволяет компании разделить риски и обязательства владения компанией с новыми инвесторами. Увеличение собственного капитала позволяет компании расти или диверсифицироваться в другие области.

Кроме того, это позволяет компании разделить риски и обязательства владения компанией с новыми инвесторами. Увеличение собственного капитала позволяет компании расти или диверсифицироваться в другие области.

Содержание

Требования к минимальному уставному капиталу для различных компаний

- рупий. 1 лакх за OPC

- рупий. 1 лакх для частной компании с ограниченной ответственностью

- рупий. 5 лакхов для публичной компании с ограниченной ответственностью

- Не применяется в случае LLP

Порядок увеличения уставного капитала общества

1-й шаг по увеличению уставного капитала включает в себя проверку и обеспечение того, чтобы устав общества содержал положение, позволяющее обществу увеличивать свой уставный капитал. Согласно статье 61 Закона о компаниях 2013 года, разрешение в уставе является обязательным условием для увеличения уставного капитала компании. В случае отсутствия такого положения компания должна включить пункт, разрешающий увеличение Уставного капитала Компании путем изменения ее Устава в соответствии с положением Раздела 14 Закона о компаниях 2013 года.

2-й шаг

по увеличению Уставного капитала включает созыв заседания Совета директоров. Уведомление о проведении собрания должно быть выпущено в соответствии с положениями раздела 173(3) Закона о компаниях 2013 года. Созыв собрания совета директоров должен включать получение согласия директоров на увеличение уставного капитала, определение соответствующей даты, времени и места проведения. для проведения внеочередного общего собрания, чтобы получить одобрение акционеров на поправку к Учредительному договору, дать согласие на уведомление о внеочередном общем собрании, за которым следует повестка дня и пояснительные заявления, разрешить директору или секретарю компании направить уведомление о внеочередном общее собрание. С другой стороны, , 3-й шаг по увеличению Уставного капитала включает в себя направление или информирование директоров, участников и аудиторов компании о проведении внеочередного общего собрания в соответствии с положениями Раздела 101 Закона о компаниях.

В 5-й этап , инициируется процесс заполнения формы ROC. Форма SH-7 должна быть подана в течение 30 дней после принятия соответствующего решения Реестром компаний. Он должен быть подан вместе с установленными пошлинами. Помимо этого, раздел 64 предписывает также приложить некоторые приложения, в том числе уведомление о внеочередном общем собрании, заверенную оригинальную копию обычного решения и измененный Учредительный договор.

6-й шаг по увеличению уставного капитала включает проверку электронных форм и прилагаемых документов и утверждение увеличения уставного капитала заинтересованным регистратором. Этот шаг также включает направление уведомления об изменении уставного капитала Регистратору. Подача уведомления по предоставленной форме Регистратору должна быть сделана в течение 30 дней с момента увеличения, если он меняет свой уставный капитал на увеличение уставного капитала. Он должен быть подан вместе с копией измененного меморандума в соответствии с подразделом (1) раздела 61.

Он должен быть подан вместе с копией измененного меморандума в соответствии с подразделом (1) раздела 61.

Важно знать, что для увеличения уставного капитала не требуется принятия специального решения. Внесение изменений в Учредительный договор требуется только в случае внесения поправок в конкретный пункт MOA, как указано в Разделе 13. Кроме того, внесение поправок в статью MOA о капитале для увеличения уставного капитала регулируется Разделом 61 Закона о компаниях 2013 г. , С другой стороны, в разделе 61 ничего не говорится о характере решения акционеров.

ПредыдущаяПредыдущаяОтчет о поиске поверенного по товарным знакам

СледующаяЗащита прав ИС Следующая

Присоединяйтесь к нам в WhatsApp

ГРУППА ССЫЛКА

Присоединиться к нам на Facebook

ГРУППА ССЫЛКА

Присоединяйтесь к нам в Твиттере

ГРУППА ССЫЛКА

Присоединяйтесь к нам в LinkedIn

ГРУППА ССЫЛКА

Присоединяйтесь к нам в WhatsApp

ГРУППА ССЫЛКА

Присоединиться к нам на Facebook

ГРУППА ССЫЛКА

Присоединяйтесь к нам в Твиттере

ГРУППА ССЫЛКА

Присоединяйтесь к нам в LinkedIn

ГРУППА ССЫЛКА

Мы представляем собой организованную команду CA, CS и юристов, поддерживаемую должным образом обученными бухгалтерами и помощниками юристов.