Тема 13. Учет денежных средств — Студопедия

Поделись

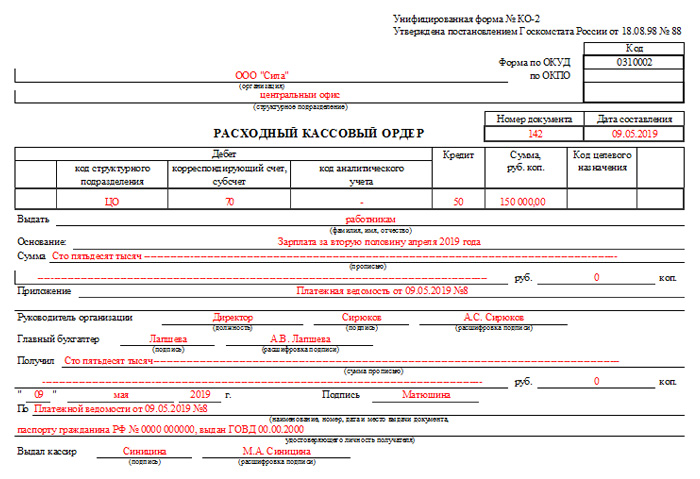

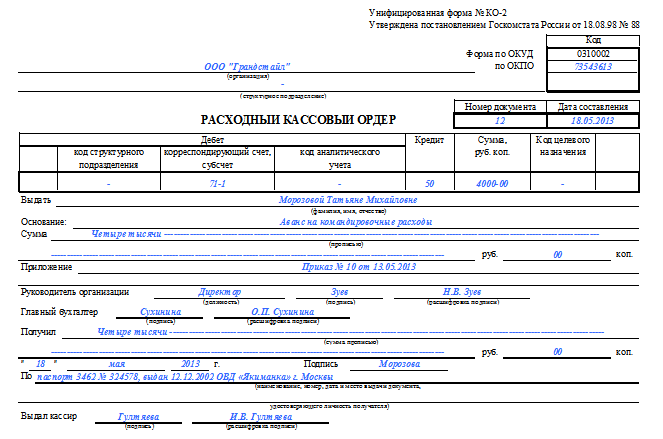

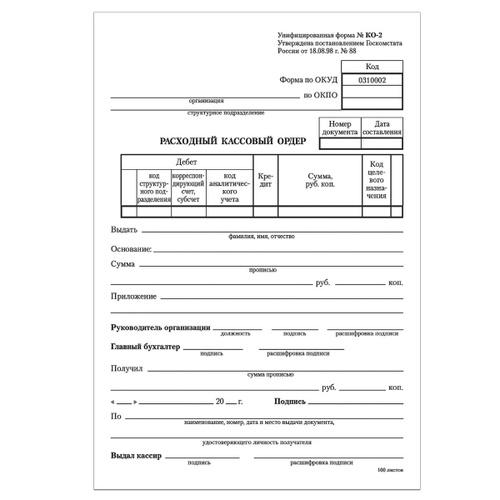

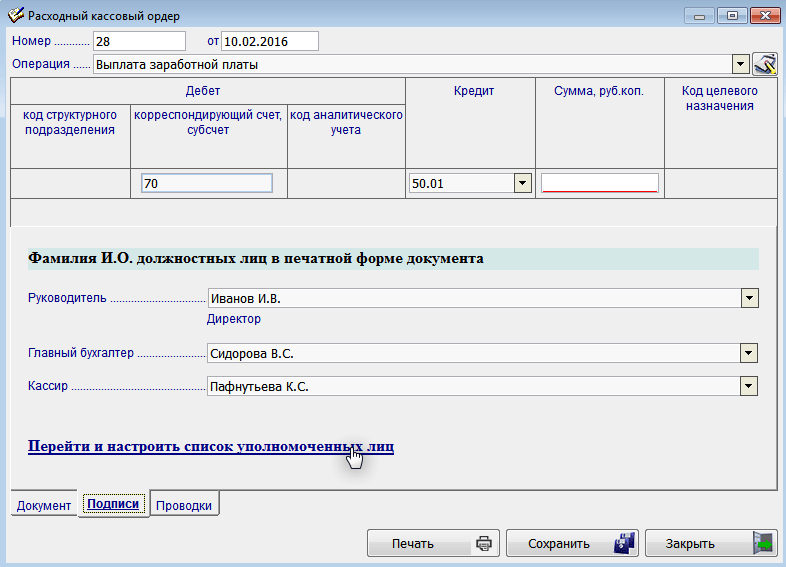

1. В расходном кассовом ордере допущена ошибка при написании суммы. Способ исправления ошибки:

1. документ должен быть ликвидирован и выписан новый

2. способ «красным сторно»

3. корректурный

4. дополнительная запись

2. Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов для оплаты труда:

1. не свыше 3-х рабочих дней, включая день получения денег в банке

2. не свыше 1 рабочего дня

3. не свыше 5 рабочих дней

3. Выявленное при инвентаризации кассы превышение фактического наличия денежных средств по сравнению с данными бухгалтерского учета, отражается следующими проводками:

1. Дт 50 Кт 99

2. Дт50 Кт98

3. Дт 50 Кт91

4. Когда организация отражает по счету «Расчетный счет» движение денежных средств?

1. по дате выписки банка о списании средств с расчетного счета

2. в день выписки платежных документов

3.

5. На каком основании банк может списывать со счётов организации средства:

1. на основании расчетных документов, выставленных в банк получателем средств

2. по распоряжению владельцев счетов, а также в случаях, предусмотренных законодательством

3. по усмотрению банка

6. Какова очередность списания с расчетных счетов юридических лиц при достаточности денежных средств?

1. первоочередные платежи: на неотложные нужды, платежи в бюджеты всех уровней, в Пенсионный фонд;все остальные – в порядке календарной очередности поступления расчетных документов

2. в порядке календарной очередности поступления я банк расчетных документов

7. На какой счет относится сумма, ошибочно списанная банком с расчетного счета организации:

1. Д 94 К 51

2. Д 91 К 51

3. Д 7б К 51

8. Уплачен с расчетного счета штраф за нарушение условий договора купли-продажи. Составьте проводку:

1. Д 90 К 51

2. Д 91 К 51

3. Д 99 К 51

Д 99 К 51

9. Депонирование средств при выдаче чековых книжек отражают по дебету счета:

1. 58 «Финансовые вложения»

2. 55 «Специальные счета в банках»

3. 51 «Расчетные счета»

10. Учет средств на текущих счетах филиалов и представительств организации ведется:

1. на счете 55

2. на счете 51 обособленно

3. нa счете 79

11. По заявлению клиента выставлен аккредитив за счет краткосрочных кредитов банка. Укажите правильную бухгалтерскую запись:

1. Д-т сч. 51 «Расчетные счета»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

2. Д-т сч. 58 «Финансовые вложения»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

3. Д-т сч. 55 «Специальные счета в банках»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

12. В расходном кассовом ордере допущена ошибка при написании суммы. Способ исправления ошибки:

1. дополнительная запись

2. документ должен быть ликвидирован и выписан новый

3. способ «красным сторно»

способ «красным сторно»

4. корректурный

13. Пересчет стоимости денежных знаков в кассе организации и средств на счетах в банках, выраженной инвалюте:

1. не может производиться по мере изменения курсов инвалют, котируемых ЦБ РФ

— 2. должен производиться по мере изменения курсов инвалют, котируемых ЦБ РФ

3. может производиться по мере изменения курсов инвалют, котируемых ЦБ РФ

14. Оплаченные почтовые марки, авиабилеты и др. денежные документы учитывают по дебету счета:

1. 66 «Расчеты по краткосрочным кредитам и займам»

2. 55 » Специальные счета в банках»

3. 50 «Касса»

15. Какой записью отражается сумма, ошибочно списанная банком с расчетного счета организации:

1. Д 94 К 51

2. Д 91 К 51

3. Д 76 К 51

16. Каким способом можно исправить ошибки в кассовой книге:

1. корректирующим способом, заверенным подписями кассира

2. корректурным способом

3. корректурным способом, заверенным подписями кассира и главного бухгалтера

17. Движение денежных средств целевого финансирования в той части, которая подлежит обособленному хранению, учитывают на счете:

Движение денежных средств целевого финансирования в той части, которая подлежит обособленному хранению, учитывают на счете:

1. 52 «Валютные счета»

2. 51 «Расчетные счета»

3. 55 «Специальные счета в банках»

18. Отражение сумм по использованным чекам из чековых книжек производится на основании:

1. выписки кредитного учреждения

2. расчетных документов поставщика

3. авансовых отчетов подотчетного лица

19. Какова очередность списания с расчетных счетов юридических лиц при достаточности денежных средств?

1. первоочередные платежи: на неотложные нужды, платежи в бюджет всех уровней, в Пенсионный фонд; все остальные – в порядке календарной очередности поступления расчетных документов

2. в порядке календарной очередности поступления в банк расчетных документов

404 Cтраница не найдена

Размер:

AAA

Изображения

Вкл. Выкл.

Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Как исправить бухгалтерские ошибки и 7 наиболее распространенных типов

Статьи

6 мин. Читать

Читать

28 марта 2019 г.

Добавления записи в журнал может быть достаточно, чтобы исправить ошибку учета. Этот тип записи в журнале называется «корректирующей записью». Корректирующие записи корректируют нераспределенную прибыль за отчетный период, то есть вашу прибыль за вычетом расходов. Корректирующие записи являются частью системы учета по методу начисления, в которой используется двойная бухгалтерия. Это означает, что корректирующая запись будет иметь как дебет, так и кредит. Многие бухгалтерские ошибки можно выявить, проверив пробный баланс и/или выполнив сверку, например, сравнив бухгалтерские записи с выпиской по счету.

- Как исправить бухгалтерские ошибки?

- Каковы распространенные типы бухгалтерских ошибок?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Как исправить ошибки бухгалтерского учета?

Часто добавление записи журнала (известной как «корректирующая запись») устраняет ошибку учета. Запись в журнале корректирует нераспределенную прибыль (прибыль за вычетом расходов) за определенный отчетный период. Корректирующие записи являются частью системы учета по методу начисления, в которой используется двойная бухгалтерия.

- Например, задолженность по заработной плате в размере 1000 долларов США не была записана (ошибка упущения). Чтобы внести исправление, необходимо добавить в журнал запись в размере 1000 долларов США в разделе «Расходы на заработную плату» (дебет) и 1000 долларов США в разделе «Заработная плата к выплате» (кредит).

Ошибки за предыдущий год могут повлиять на ваши текущие книги. Обойти это можно, добавив корректирующие записи, датированные задним числом.

- Например, ошибка в предыдущем примере была допущена в 2017 году.

Чтобы внести исправление, добавьте дебет и кредит в размере 1000 долларов США от 31 декабря 2017 года.

Чтобы внести исправление, добавьте дебет и кредит в размере 1000 долларов США от 31 декабря 2017 года.

Чтобы внести исправление, добавьте дебет и кредит в размере 1000 долларов США от 31 декабря 2017 года.

Чтобы внести исправление, добавьте дебет и кредит в размере 1000 долларов США от 31 декабря 2017 года.Тем не менее, первый шаг в исправлении ошибок бухгалтерского учета состоит в том, чтобы выявить этих ошибок.

Просмотр пробного баланса

Просмотр пробного баланса (через бухгалтерскую программу) — это один из способов обнаружения различных типов ошибок. Хотя не все ошибки повлияют на пробный баланс, так что это не надежный способ отлова ошибок.

Пробный баланс — это сумма кредитов и дебетов для всех счетов вашей компании. Если сумма всех ваших кредитов и дебетов для данной учетной записи одинакова (то есть баланс), то все готово! если они не совпадает с , пора начать просматривать ваши записи, чтобы увидеть, не допустили ли вы одну из перечисленных выше ошибок.

Проверка выверки

Выверка также выявит множество типов ошибок. Вы должны выполнять сверки ежемесячно и ежегодно, в зависимости от типа сверки. Банковские сверки могут быть выполнены в конце месяца, а сверки основных средств могут быть выполнены в конце года.

Чтобы провести банковскую выверку, вам необходимо сначала сбалансировать свой кассовый счет — малые предприятия обычно регистрируют платежи и поступления в кассовой книге. Дебет и кредит должны быть сбалансированы. Затем сравните их с выпиской из банка.

Если ваш кассовый счет и банковская выписка показывают разные цифры, пришло время проверить каждую транзакцию на с обеих сторон . Таким образом, вы увидите, допустил ли банк ошибку или зарегистрировал транзакцию в другом месяце (и другой ежемесячной выписке), чем вы. Или вы поймете, что на вашей стороне ошибка бухгалтерского учета.

Регулярные проверки для выявления ошибок

Важно установить регулярную проверку и сверку бухгалтерских записей. Тем не менее, ошибки в бухгалтерском учете все равно будут возникать, независимо от того, насколько тщательными и частыми будут ваши проверки. Важно иметь систему, позволяющую свести к минимуму ошибки и быстро выявлять и исправлять все, что происходит.

Каковы распространенные типы бухгалтерских ошибок?

Бухгалтерские ошибки — это расхождения в финансовых документах компании. Обычно они совершаются непреднамеренно (преднамеренные ошибки могут привести к уголовному расследованию).

Обычно они совершаются непреднамеренно (преднамеренные ошибки могут привести к уголовному расследованию).

Ошибки могут быть либо небольшими ошибками, которые не влияют на общие цифры, либо теми, которые снежным комом приводят к более серьезным просчетам и требуют больше времени и ресурсов для выявления и исправления. Ошибки в бухгалтерском учете могут помешать бесперебойной работе вашего малого бизнеса и навредить его росту, поэтому важно изучить распространенные типы ошибок в бухгалтерском учете и способы их исправления.

Существует семь распространенных типов бухгалтерских ошибок:

1. Вспомогательные проводки

Вспомогательные проводки — это неправильно введенные операции. Обычно эту ошибку не обнаруживают до тех пор, пока вы не проведете сверку с банковским счетом.

- Пример: вы даете клиенту кредит в размере 2500 долларов США, но вводите его как транзакцию в размере 25 долларов США (и снятие 25 долларов США с вашего денежного счета).

2.

Ошибки перестановки

Ошибки перестановкиЭта ошибка возникает, когда две цифры переставлены местами (или «переставлены»). Ошибка проявит себя как ошибка при вводе данных при публикации новой записи. Хотя это простая ошибка, она может существенно повлиять на ваш бухгалтерский учет и привести к финансовым потерям, не говоря уже о том, что вы потратите много времени, пытаясь найти эту маленькую ошибку.

- Пример: «52» вместо «25». Или «2643» вместо «2463».

3. Ошибки округления

Кажется, что округление числа не должно иметь значения, но оно может испортить ваш учет, что приведет к эффекту снежного кома ошибок. Люди могут совершать эту ошибку, но это также может быть компьютерная ошибка.

- Пример: «3» вместо «2,9» или «65,765» вместо «65,7646».

4. Сторнирование проводки

Сторнирование бухгалтерских проводок означает, что проводка кредитуется, а не дебетуется, или наоборот. Проблема в том, что вы не можете заметить эту ошибку в своем пробном балансе — он все равно будет в балансе.

- Пример: оплата за домашний интернет ошибочно указана как счет.

5. Ошибка упущения

Это происходит, когда финансовая операция не регистрируется и поэтому не является частью документации. Обычно транзакция, которая может быть расходом или продажей услуги, упускается из виду или забывается.

- Пример: фотограф забыл ввести чек на 1000 долларов, который она получила за съемку свадьбы в прошлые выходные.

6. Ошибка Комиссии

Когда сумма введена как правильная сумма и правильный счет, но значение неверно, это ошибка комиссии. Это может означать, что, возможно, сумма вычитается, а не добавляется.

- Пример: оплата применена к неверному счету. Сумма, которую должен клиент, будет прямо в пробном балансе. Но вспомогательная книга клиента (или данные записи) будет отключена.

7. Принципиальная ошибка

Это сделка, которая не соответствует общепринятым принципам бухгалтерского учета (GAAP). Это также называется «ошибкой ввода», потому что, хотя число правильное, оно записано не в том аккаунте.

Это также называется «ошибкой ввода», потому что, хотя число правильное, оно записано не в том аккаунте.

- Пример: актив относится на расходы, что приводит к тому, что он регистрируется как дебет, а не как должен быть: как актив.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Руководство для малого бизнеса

Статьи

6 Мин. Читать

28 марта 2019 г.

В бухгалтерском учете существует несколько различных типов ошибок. Бухгалтерские ошибки обычно являются непреднамеренными ошибками, допущенными при записи записей в журнале.

Небольшие бухгалтерские ошибки не могут повлиять на окончательные цифры в финансовых отчетах. Или они могут привести к серьезным искажениям в общих цифрах. Эти типы ошибок требуют много времени и ресурсов, чтобы найти и исправить их.

Или они могут привести к серьезным искажениям в общих цифрах. Эти типы ошибок требуют много времени и ресурсов, чтобы найти и исправить их.

Поскольку ошибки бухгалтерского учета могут нарушить работу вашего бизнеса, каждый малый бизнес должен знать наиболее распространенные типы бухгалтерских ошибок, чтобы их было легче обнаружить и исправить.

In this article, we’ll cover:

- Subsidiary Entries

- Error of Omission

- Transposition Errors

- Rounding Errors

- Errors of Principle

- Errors of Reversal

- Errors of Commission

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

1.

Вспомогательные проводки

Вспомогательные проводкиВспомогательные проводки — это операции, которые не зарегистрированы должным образом. По данным The Balance, эта ошибка обычно обнаруживается только во время банковской сверки.

- Например, счет-фактура внесен в учетную запись дебиторов как 10 000 долларов вместо фактически причитающихся 1000 долларов.

Как найти: Пробный баланс не покажет эту ошибку. Вам нужно будет провести банковскую сверку, т. е. сверить цифры в ваших бухгалтерских книгах с цифрами в выписке по счету. Важно делать это часто. Если вы делаете это, например, только раз в шесть месяцев, вам придется просеивать шестимесячные записи, чтобы найти ошибку.

2. Ошибка бездействия

Ошибка бездействия возникает, когда вы забываете внести транзакцию в бухгалтерские книги. Вы можете забыть ввести оплаченный счет или продажу услуги.

- Например, копирайтер покупает новый бизнес-ноутбук, но забывает отразить покупку в книгах.

Как найти : Ошибки упущения трудно обнаружить. Один из способов найти их — проверить, равны ли ваши кредиты вашим дебетам в пробном балансе. Возможно, вы ввели кредит для транзакции, но не дебет. Регулярная выверка банковских счетов также поможет вам перепроверить точность своих бухгалтерских книг.

Один из способов найти их — проверить, равны ли ваши кредиты вашим дебетам в пробном балансе. Возможно, вы ввели кредит для транзакции, но не дебет. Регулярная выверка банковских счетов также поможет вам перепроверить точность своих бухгалтерских книг.

Лучше действовать превентивно и иметь систему для входа в каждую транзакцию. Ошибки упущения, как правило, возникают, когда компания использует мелкие денежные средства для оплаты расходов. Сохраняйте чеки и документы и каждую неделю выделяйте время для ввода данных.

3. Ошибки транспонирования

Когда две цифры меняются местами (или «транспонируются»), в книгах создается ошибка. Это простая ошибка, но она полностью сбивает ваш учет.

- Пример: «3563» вместо «5363».

Как его найти: сравните сумму пробного баланса с суммой в выписке по счету. Если разница между двумя суммами делится без остатка на девять, у вас, вероятно, есть ошибка транспонирования, согласно данным Университета Олд-Доминион.![]()

4. Ошибки округления

Округление числа может сделать ваш учет неточным и привести к ряду ошибок в будущем. Либо люди, либо бухгалтерское программное обеспечение могут совершить эту ошибку.

- Например, 23,965 вместо 23,9646

Как найти: небольшая ошибка, которую можно легко исправить, регулярно сверяя свои книги. Не позволяйте этой ошибке превратиться в снежный ком — пресечь ее в зародыше, часто сверяя свои банковские выписки с бухгалтерскими книгами.

5. Принципиальные ошибки

Операция, в которой неправильно используется принцип бухгалтерского учета, называется принципиальной ошибкой. Принципиальные ошибки не соответствуют общепринятым принципам бухгалтерского учета (GAAP). Это также называется «ошибкой ввода», потому что, хотя число правильное, оно записано не в том аккаунте.

- Например, личные расходы случайно заносятся в бухгалтерские книги как деловые расходы.

Как его найти: Для этого требуется сканирование пробного баланса на наличие потенциальных ошибок, так как дебет и кредит, вероятно, все равно будут сбалансированы независимо от ошибки.

6. Ошибки сторнирования

Когда проводка дебетуется, а не кредитуется, или наоборот, это ошибка сторнирования.

- Например, счет на 500 долларов США, отправленный клиенту, проводится в счетах к оплате вместо счетов к получению.

Как его найти: Проверьте пробный баланс и найдите разницу между кредитом и дебетом (они должны совпадать или «баланс»). Разделите разницу на два и проверьте пробный баланс на это число. По данным Университета Олд Доминион, это может быть кредит, а не дебет.

7. Ошибки комиссии

Ошибка комиссии возникает, когда сумма введена правильно и на правильном счете, но значение неверно, т.е. оно вычитается вместо прибавления или наоборот.

- Например, оплата применена к неправильному счету. Сумма, причитающаяся клиенту, по-прежнему будет правильной в пробном балансе, что скроет ошибку.

Как его найти: Пробный баланс будет выглядеть правильно, но вспомогательная книга клиента (или ввод данных) будет отключена. Метод, используемый для ошибок реверсирования, также может быть использован для поиска ошибки.

Метод, используемый для ошибок реверсирования, также может быть использован для поиска ошибки.

Люди также спрашивают:

- Какие самые распространенные ошибки в бухгалтерском учете?

- Исправление ошибок в учете

Каковы наиболее распространенные ошибки в бухгалтерском учете?

Наиболее распространенными ошибками в бухгалтерском учете, по данным Houston Chronicle, являются:

Ошибки упущения

Часто не регистрируются данные, будь то несообщение о расходах или некорректировка количества запасов. Отсутствие данных влияет на баланс и может создать впечатление, что компания работает лучше, чем она есть на самом деле. Это также создает проблемы при подаче налогов на малый бизнес.

Ошибки ввода данных

Неправильный ввод данных — еще одна распространенная ошибка. Информация из финансовых документов, таких как счет-фактура, неправильно вносится в бухгалтерские книги. Например, вместо 100 долларов можно ввести 1000 долларов.

Данные классифицированы неправильно

Все вводимые данные должны быть классифицированы как активы (собственность) или обязательства (деньги, причитающиеся). Если актив случайно указан как расход (вид обязательства), то говорят, что он классифицирован неправильно. Эта ошибка сильно влияет на баланс и дает неверное представление о финансовом состоянии бизнеса.

Исправление ошибок в бухгалтерском учете

Как только вы обнаружите ошибку, вы должны исправить ее, чтобы убедиться, что ваши финансовые отчеты точны.

Лучший способ исправить ошибки в бухгалтерском учете — добавить корректирующую запись. Корректирующая запись — это запись в журнале, используемая для исправления предыдущей ошибки.

Тип корректирующей записи зависит от:

- Принципов GAAP (общепринятых методов бухгалтерского учета)

- Какой финансовый период затрагивается

- Как это влияет на финансовую отчетность

- Если ошибка уравновешивает (уравновешивает другую ошибку)

Чтобы исправить ошибку, сначала спросите себя:

- Что это за ошибка?

- Как это нужно было вводить?

- Как мы можем использовать корректирующую запись, чтобы исправить эту ошибку?

Пример исправления ошибок

Небольшая малярная компания получает от клиента 500 долларов в счет оплаты счета.