Еще раз о соотношении НДС и цены договора

Практикообразующим[1] Определением от 20.12.2018 по делу № А12-36108/2017 ИП Зайчук Д.В. СКЭС ВС РФ разъяснила, что «НДС»[2] – это часть цены, поэтому он не может определяться сверх итоговой цены договора.

Определение СКЭС от 16.04.2019 по делу № А58-9294/2017 ООО «Север+Восток» закрепляет последовательную позицию ВС РФ о необходимости корректного исчисления НДС с учетом сложившейся договорной цены.

Не буду пересказывать многочисленные и в целом правильные доводы этих определений, в дополнение хотел бы сказать несколько слов в отношении якобы закрытого перечня случаев применения расчетной ставки, на который ссылались нижестоящие суды. Пункт 4 ст. 164 НК РФ использует формулу «в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом», а не формулу «в случаях, установленных (предусмотренных) настоящим Кодексом», которая достаточно часто встречается в Налоговом кодексе РФ как признак закрытого перечня.

Столь радикальную смену парадигмы по сравнению с ранее возобладавшей в многолетней практике (о возможности предъявления покупателю «НДС» сверх сложившейся цены и, соответственно, о возможности доначисления инспекцией НДС сверху, а не «изнутри») следует признать совершенно обоснованной, необходимой и давно назревшей.

Поскольку, как указывает СКЭС, налоги в силу п. 3 ст. 3 НК РФ должны иметь экономическое основание, сумма «НДС» в любом случае не может определяться в зависимости от уклонения, недобросовестности, заблуждения и прочих видов отношения продавца к исполнению своих налоговых обязательств, а также его разумных ожиданий. Стоит напомнить, что в п. 11 Постановления Пленума ВАС РФ от 12.10.2006 № 53 указано, что признание налоговой выгоды необоснованной не должно затрагивать иные права налогоплательщиков.

Если изымается больше, чем соответствующая доля добавленной стоимости, то это будет уже не налог, а штрафная ответственность, причем не предусмотренная законом. Показательно, что п. 30 Обзора судебной практики ВС РФ № 1 (2019) не содержит оговорки о вине налогоплательщика. Расчет налога «сверху» или «изнутри» зависит не от вины налогоплательщика, а лишь от того, формируется цена сторонами договора или же налоговый орган проверяет исчисление налога тогда, когда она уже сформировалась в отношениях контрагентов.

30 Обзора судебной практики ВС РФ № 1 (2019) не содержит оговорки о вине налогоплательщика. Расчет налога «сверху» или «изнутри» зависит не от вины налогоплательщика, а лишь от того, формируется цена сторонами договора или же налоговый орган проверяет исчисление налога тогда, когда она уже сформировалась в отношениях контрагентов.

В письме ФНС России от 07.05.2019 № СА-4-7/8614@ (том самом, которым до налоговых органов доведен Обзор судебной практики о квалификации деятельности физических лиц в качестве предпринимательской в целях налогообложения) указано на некую презумпцию наличия «НДС» в цене договора. Но такой презумпции нет и быть не может. Можно лишь выяснять, является ли цена рыночной (если стороны взаимозависимы), а также окончательна ли она для сторон договора (если они независимы). Поэтому налоговый орган, если у него есть сомнения в размере цены, должен либо доказать ее занижение продавцом по сравнению с рыночной на сумму «НДС», либо проверить, считает ли независимый покупатель цену окончательной, что возможно путем направления ему официального запроса.

В рамках новой парадигмы, рассматривающей «НДС» как часть цены[4], должны уйти из правового лексикона и прежние неудачные понятия и термины. Например, «НДС» не может включаться или не включаться в цену, иметься или отсутствовать в цене – он может лишь в ней выделяться или не выделяться. Причем такое выделение, как следует из установленного в гл. 21 НК РФ алгоритма исчисления НДС, имеет значение только для использования вычетов покупателем, но не имеет значения для определения налогового обязательства продавца.

Надо сказать, что расчет «НДС» в пределах сформировавшейся цены важен не столько для НДС (разница между 15,25% и 18% невелика), сколько для правильного определения налогооблагаемой прибыли. При расчете «НДС» в пределах цены уменьшается доход. Если же инспекция и суд все же начисляют сверху, то они должны признать правомерность отнесения на расходы доначисленного и уплаченного в бюджет НДС, т.к. он не предъявляется покупателю и ограничение подп. 19 ст. 270 НК РФ применяться не может.

При расчете «НДС» в пределах цены уменьшается доход. Если же инспекция и суд все же начисляют сверху, то они должны признать правомерность отнесения на расходы доначисленного и уплаченного в бюджет НДС, т.к. он не предъявляется покупателю и ограничение подп. 19 ст. 270 НК РФ применяться не может.

К сожалению, по-прежнему остается нерешенным вопрос о реализации права покупателя на вычет суммы «НДС», доначисленной налоговым органом продавцу. В результате нарушается как принцип экономического основания налога, закрепленный в п. 3 ст. 3 НК РФ, так и основной принцип НДС – принцип нейтральности (зеркальности начислений и вычетов), нашедший защиту в целом ряде решений СКЭС[5] и признанный Федеральной налоговой службой[6].

Значение правовой позиции СКЭС ВС РФ по этим делам значительно шире: она, несомненно, повлияет на разрешение споров между контрагентами о том, влечет ли повышение ставки налога с 1 января 2019 г. обязанность покупателя повысить цену[7].

[1] Включено в Обзор судебной практики ВС РФ № 1, 2019 (утв.

[2] В кавычках мной указана сумма, выделяемая в цене как налог условно (в целях исчисления инвойсным методом), в отличие от НДС, подлежащего уплате в бюджет и являющегося собственно налогом.

[3] Зарипов В.М. НДС всегда в цене! // Налоговед. 2013. № 6.

[4] См. также Постановление Президиума ВАС РФ от 22.09.2009 по делу № А50-6981/2008-Г-10 ООО «Новая городская инфраструктура Прикамья».

[5] Определения СКЭС ВС РФ от 24.10.2016 по делам № А40-79255/2014, А40-58056/15, А40-58052/2015 ООО «Авиакомпания „Когалымавиа“»; от 15.12.2016 по делу № А40-148811/15 АО «Авиа Менеджмент Груп»; от 27.11.2017 по делу № А56-42572/2016 ООО «Новая Голландия Девелопмент»; от 27.11.2017 по делу № А56-35772/2016 АО «Никольские Ряды»; от 18.04.2018 по делу № А26-3613/2015 ООО «Деловой центр»; п. 13 Обзора судебной практики ВС РФ № 4 (2016) (утв. Президиумом ВС РФ 20.12.2016) и п. 25 Обзора судебной практики ВС РФ № 1 (2018) (утв. Президиумом ВС РФ 28.

[6] Письмо ФНС России от 14.06.2018 № СА-4-7/11482 «О направлении рекомендаций по вопросу применения вычетов по налогу на добавленную стоимость с учетом судебной практики».

[7] См. также Решение ВС РФ от 02.04.2019 № АКПИ19-4 по административному исковому заявлению АО «Балтийский завод».

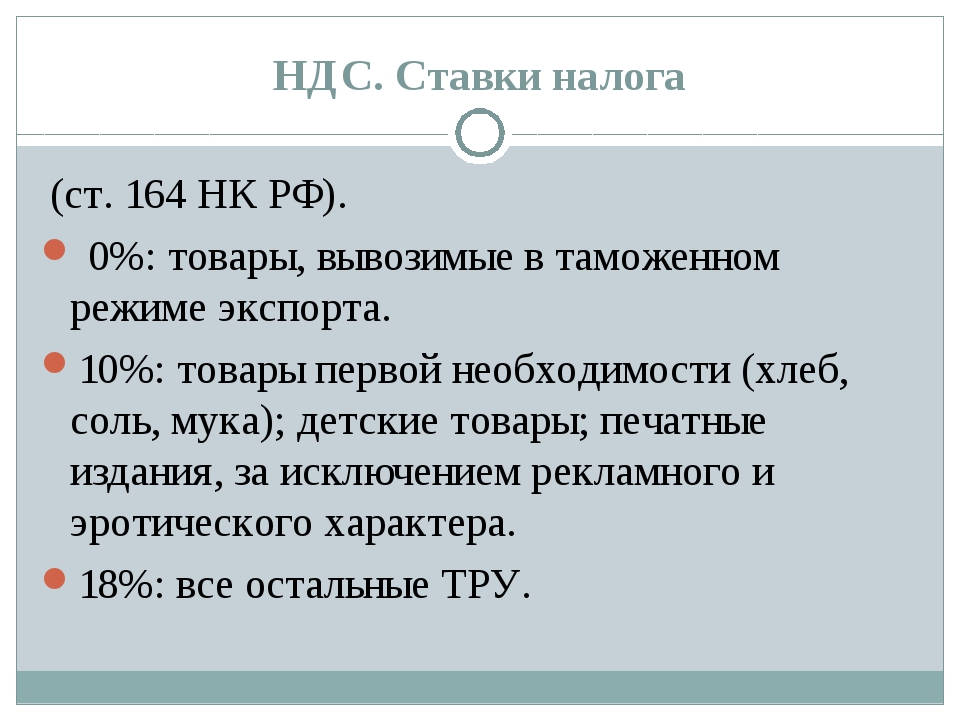

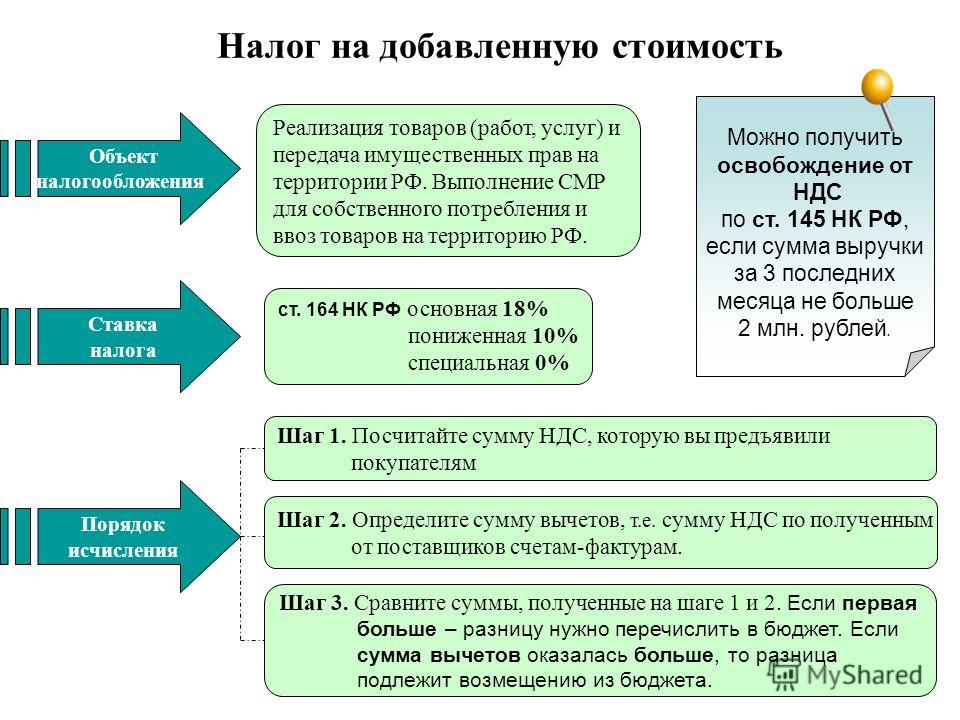

15. Прямые и косвенные налоги в составе цены. Ценообразование

15. Прямые и косвенные налоги в составе цены

В состав цены входят также налоги. Налог – это сбор или платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов государства и решения социальных задач без предоставления объектам налогообложения специального эквивалента.

Так как налоги входят в состав цены, то благодаря им она играет важную социально—экономическую роль:

1) налоги, реализуемые в цене, – это основной источник доходов государственного бюджета;

2) налоги в цене оказывают влияние на развитие производства, они могут способствовать его расширению или сокращению;

3) налоги могут быть средством регулирования уровня цен, воздействия на их динамику, влияния на уровень инфляции, стимулом к снижению цен;

4) налоги могут играть активную социальную роль, а именно, восстанавливать социальную справедливость путем влияния на доходы различных групп населения.

В состав цены входят следующие виды налогов:

1) социальные налоги;

2) налог на добавленную стоимость;

3) акциз;

4) налог на прибыль (не является самостоятельным составным элементом цены).

Социальные налоги – это отчисления в фонд медицинского и социального страхования, в пенсионный фонд, в фонд занятости. Размер данных социальных налогов связан с размерами заработной платы, рассчитывается численно, входит в состав себестоимости продукции как самостоятельная статья затрат, а именно, отчисления на социальные нужды.

Прямыми налогами облагается доход и имущество физических и юридических лиц. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль фирм и предприятий, земельный налог и т. д.

Косвенные налоги – это налоги на товары и услуги, включаемые в цену товаров и услуг и тарифы. К косвенным налогам относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и пр.

НДС является формой изъятия части созданной стоимости, входящей в состав цены товара или услуги. НДС вычисляется как разность суммы налога, полученной фирмой по проданным товарам (услугам и работам), и суммы налога, выплаченной фирмой по приобретенным материалам и сырью.

Акциз

Акцизы являются средством изъятия доходов, включенных в состав цены товара. Товары, облагающиеся акцизом, облагаются также налогом на добавленную стоимость с учетом размера акциза, т. е. эти товары подвергаются двойному налогообложению. Таким образом, налогом облагается размер другого налога, величина акциза входит в базу обложения налогом на добавленную стоимость.

НДС и акцизы являются ценообразующими факторами. Они вызывают рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос.

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСмысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т. п. Пример:

п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Как правильно учитывать в расходах входящий НДС при УСН

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога. Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы.

Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам. И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету, тема — входной НДС при УСН по прежнему вызывает много обсуждений и вопросов. Сегодня именно об этом пойдет речь в нашем материале.

Плательщикам УСН не уплачивающим НДС в бюджет все-таки приходится с ним сталкиваться

Сегодня мы не будем касаться отдельных ситуаций, когда и на упрощенке приходится перечислять в бюджет данный вид косвенного налога. В рамках данного материала мы будем рассматривать общие правила учета входящего НДС при УСН.

По общему правилу, содержащемуся в п.2,3 ст.346.11 Налогового кодекса, налогоплательщики, при применении упрощенной налоговой системы, уплачивающие 15 процентов с разницы между доходами и произведенными расходами, не являются плательщиками НДС. Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п., одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п., одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

Дело в том, что если в документах, полученных от поставщика вы обнаружили счет-фактуру, значит ваш поставщик применяет общую систему налогообложения. Являясь добросовестным налогоплательщиком, для него не имеет никакого значения, на какой системе находится его покупатель. Он всегда должен выделять в документах налог и выписывать счет-фактуру. Однако, не стоит паниковать, это не обязывает упрощенца уплатить НДС в бюджет. Документы с выделенной налоговой суммой, все лишь позволят включить компании на УСН всю сумму НДС в расходы. Поскольку мы с вами помним, что все расходы компании должны быть документально подтверждены. И расходы в виде НДС не является исключением.

Напомним про условия для принятия к учету расходов при УСН:

- расходы из закрытого перечня;

- фактическая их оплата;

- наличие подтверждающих документов;

- экономическая обоснованность.

Казалось бы все просто и понятно. Однако не все так просто, когда дело касается такого расхода, как входной НДС. Несмотря на то, что Налоговый кодекс не содержит для принятия этих расходов каких-либо отдельных условий, на практике выходит все не так однозначно.

Давайте посмотрим, как учитывать НДС при УСН в разных ситуациях.

НДС по закупленным материалам

Для того, чтобы входной НДС при закупке материалов включить в расходы, следует обратиться к положениям подпункта 8 пункта 1 статьи 346.16 Налогового кодекса.

Для этого должны быть учтены следующие условия:

- не должно быть задолженности по оплате материалов;

- материалы должны быть оприходованы;

- стоимость материалов учтена в расходах.

Напомним, что при УСН полученные материалы сразу после оплаты списываются в полном объеме в расходы.

В данном случае, сложностей с включением налога на добавленную стоимость в расходы не возникает. Впишите в Книгу учета доходов и расходов при УСН выделенную в счете-фактуре сумму налога, если все перечисленные выше условия соблюдены.

НДС по закупленным товарам

И вот здесь мы сталкиваемся с тем, что не все так просто.

Организация или предприниматель на УСН, оплатил и оприходовал закупленный товар.

Все общие условия соблюдены, можно ли списать НДС в расходы? Вопрос этот до сих пор остается открытым. Налоговый кодекс не дает на него четкого ответа, хотя и не выделяет этот вид расхода среди прочих.

Поэтому, казалось бы, и учитывать его следует, как и остальные расходы, при соблюдении общих правил. Однако, чиновники думают по другому, и рекомендуют плательщикам упрощенного налога списывать в расходы НДС только после того, как товар будет реализован.

Так, Министерство финансов дает именно такие указания в письме №03-11-06/2/128 от 24.09.2012 г. При этом, НДС списывается только по мере реализации этих товаров. Следовательно, необходимо отслеживать количество и номенклатуру реализованного товара, что не так сложно, если товар отгружается оптом, и практически нереально для малых предприятий при розничной торговле. Особенно, если при этом товар облагается разными ставками налога.

И так, как мы выяснили, существует два мнения по включению сумм входного НДС в расходы:

- 1 – только по мере реализации товара – официальная позиция Минфина;

- 2 – после оплаты и оприходования товара не дожидаясь момента его реализации.

Как было сказано выше, против второго способа выступают чиновники и, в случае проверки, придется уже в суде урегулировать этот вопрос.

К сожалению, судебной практики до сих пор нет по данному вопросу, поэтому исход судебного дела предугадать не представляется возможным.

НДС в стоимости ОС и НМА

Входной НДС по закупленным основным средствам, также как и по нематериальным активам учитывается способом, отличным от предыдущих. В этой ситуации следует действовать в соответствии с положениями пункта 3 статьи 346.16 и подпункта 4 пункта 2 статьи 346.17 Кодекса, согласно которым стоимость приобретения ОС а также НМА при применении УСН списывается в течение года равными долями. Разумеется, при соблюдении прочих условий: оплаты активов и их ввода в эксплуатацию.

Иными словами, НДС, при приобретении в период применения упрощенной системы активов, учитываемых в составе ОС или НМА, включается в их стоимость. Затем, стоимость такого имущества делится на количество кварталов в периоде с момента приобретения активов и до конца года и равными долями списывается в расходы в конце каждого квартала. Минфин дает такое же разъяснение в письме №03-11-04/2/167 от 12.11.2008 г.

Стоимость активов учитываемых в составе ОС, равно как и НМА, формируется по правилам, установленным для бухгалтерского учета. Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

В 2013 году все компании на упрощенке ведут бухгалтерский учет, однако и до 2013 года, по ОС и НМА такие организации должны были вести бухучет. Поэтому, такие активы, как и прежде, учитываются по правилам бухучета и налогового учета. В бухгалтерском учете по ним начисляется амортизация, в налоговом – стоимость этих активов списывается в течение года равными долями.

Входной НДС и заполнение Книги учета при УСН

Вернемся к подпункту 8 пункта 1 статьи 346.16 Кодекса, согласно которому НДС является самостоятельным видом расхода. Исходя из этого, в Книге эти суммы следует отражать отдельной строкой. Такова официальная позиция Министерства финансов и ФНС.

Заметим, что многие плательщики УСН, отдельно не выделяют НДС, а отражают его в графе «Расходы» в стоимости материалов, либо себестоимости товаров. Данный подход к заполнению является неверным, но поскольку налоговая база при этом не искажается, санкции за это не предусмотрены. А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

Зачем упрощенке счет-фактура

Как мы уже говорили, все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ) В случае входящего НДС, именно счет-фактура является первичным подтверждающим документом.

Однако, если по входному НДС у организации, применяющей льготный режим, по какой-то причине отсутствует счет-фактура, считаем, что нет препятствий для включения в расходы НДС, если соблюдены следующие условия:

- в наличии товаросопроводительные документы по приобретенным материальным ценностям, полученным услугам или работам, с выделенной суммой налога;

- имеются документы, подтверждающие фактическую оплату приобретенных ценностей.

Поскольку, исходя из норм Налогового кодекса, счет-фактура является документом, подтверждающим право на вычет НДС, считаем, что для включения в расходы входящего НДС, достаточно вышеназванных условий. Такую позицию поддержал ФАС МО постановление КА-А-40/2163-11 от 11.04.2011.

Такую позицию поддержал ФАС МО постановление КА-А-40/2163-11 от 11.04.2011.

Полезные материалы

Как зачесть минимальный налог на УСН

Как ИП на УСН может распоряжаться своими деньгами

Шпаргалка для бухгалтера по самым важным изменениям в учете 2013

Бухгалтерский учет для УСН 2013

Льготы для УСН 2012-2013

Отчетность ИП с работниками на УСН 2013

Отчетность ИП без работников на УСН 2013

Новая Книга учета доходов и расходов для УСН в 2013 году

Какие еще изменения коснулись УСН в 2013 году

Упрощенная система налогообложения УСН 2013

При применении УСН сумма госпошлины включается в налогооблогаемую базу

Госзакупки и НДС

Об особенностях заключения и исполнения контрактов участниками, применяющими специальный налоговый режим.

НДС — это налог на добавленную стоимость, размер которого чаще всего составляет 20%. Этим налогом облагаются предприятия, находящиеся на общей системе налогообложения и создающие дополнительную рыночную стоимость. Простым языком это предприятия, которые реализуют товар (работы, услуги) по более высокой цене, нежели их себестоимость. Налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

Простым языком это предприятия, которые реализуют товар (работы, услуги) по более высокой цене, нежели их себестоимость. Налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

В России НДС действует с 1 января 1992 года. Порядок его исчисления и уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Заключение контракта

Согласно части 1 статьи 34 Закона № 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт. Исключение составляют случаи, когда в соответствии с Законом № 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При формировании ценового предложения участник закупки предлагает цену контракта с учетом всех налогов и сборов, которые он обязан уплатить согласно НК РФ.

Законом № 44-ФЗ не предусмотрено право заказчика корректировки цены контракта (уменьшения на размер НДС), контракт заключается по цене, предложенной победителем закупки.

В соответствии с частью 2 статьи 34 Закона № 44-ФЗ при заключении контракта обязательно в его текст включается положение о том, что цена контракта является твердой и определяется на весь срок его исполнения.

При этом в извещении об осуществлении закупки в обязательном порядке должна содержаться информация о начальной (максимальной) цене контракта (НМЦК, пункт 2 статьи 42 Закона № 44-ФЗ).

В соответствии с письмом Минфина России от 27.12.2017 № 24-03-08/87276, Заказчик при установлении НМЦК должен учитывать все факторы, влияющие на порядок формирования цены: условия, сроки поставки, расходы на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей.

Согласно пункту 4 статьи 3 Закона № 44-ФЗ участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя, исключение составляют оффшорные компании. Возможность участия в государственных закупках не ставится в зависимость от применяемой системы налогообложения.

Соответственно организации и ИП, применяющие специальные режимы налогообложения (ЕСХН, ЕНВД, УСН, ПСН), вправе участвовать в государственных и муниципальных закупках наравне с участниками, применяющими основную систему налогообложения (ОСНО), поскольку Законом № 44-ФЗ не установлено никаких ограничений для участников закупок в отношении применяемого ими налогового режима.

Таким образом, требовать пересчета предложенной участником цены Заказчик не вправе.

В соответствии с письмом ФАС России от 18. 06.2019 № ИА/50880/19 указание в проекте контракта вариативного условия о цене контракта «включая НДС/НДС не облагается» является обязательным и не зависит от волеизъявления заказчика. И на этапе заключения контракта победитель должен сформировать протокол разногласий, которым следует исключить данную вариативность.

06.2019 № ИА/50880/19 указание в проекте контракта вариативного условия о цене контракта «включая НДС/НДС не облагается» является обязательным и не зависит от волеизъявления заказчика. И на этапе заключения контракта победитель должен сформировать протокол разногласий, которым следует исключить данную вариативность.

Кроме того, рекомендуем обращать внимание на данный пункт проекта контракта, а в случае наличия однозначной формулировки «включая НДС», направить в адрес заказчика соответствующего запроса на разъяснение положений документации с целью ее корректировки.

Исполнение контракта

Согласно положениям, содержащимся в части 1 статьи 95 Закона № 44-ФЗ цена не может быть уменьшена Заказчиком без согласия исполнителя.

Статья 95 Закона № 44-ФЗ содержит исчерпывающий перечень случаев, когда цена контракта может изменяться, уменьшение на размер НДС в их число не входит. Кроме того, согласно нормам Закона № 44-ФЗ и ГК РФ любое изменение условий контракта возможно только по соглашению сторон.

Только в случае согласия участника закупок Заказчик может подготовить дополнительное соглашение об уменьшении цены контракта на размер НДС, тем самым сохранив данную экономию в своем бюджете.

По общему правилу организации и ИП, применяющие УСН, не признаются плательщиками НДС. Поэтому, в ходе исполнения контракта, они не составляют и не выставляют Заказчику счета-фактуры.

В такой ситуации сумма НДС, которая учтена Заказчиком при определении НМЦК, будет дополнительной прибылью участника закупки.

Как следует из письма ФНС России от 08.112016 №СД-4-3/21119@, в случае, если стоимость контракта в соответствующем пункте контракта указана «включая НДС» и при оплате контракта заказчиком в платежном поручении выделена сумма НДС, но счет-фактура участником закупки не выставлена, т.к. он применяет спецрежим, то и обязанность уплатить НДС в бюджет согласно положениям главы 21 НК РФ не возникает.

Однако, на практике зачастую «недобросовестные» заказчики отказываются подписывать документы о приемке исполненных обязательств, если не выставлена счет-фактура с выделением суммы НДС, ссылаясь на условие контакта о том, что цена включает НДС.

Под угрозой одностороннего расторжения контракта и включения в РНП некоторые исполнители, применяющие УСН, вынуждены выставить счет-фактуру и уплатить НДС, что фактически приводит к двойному налогообложению и дискриминации.

Пунктом 2 части 13 статьи 34 Закона № 44-ФЗ предусмотрена возможность уменьшения суммы, подлежащей уплате заказчиком юридическому лицу или физическому лицу, в том числе зарегистрированному в качестве индивидуального предпринимателя, на размер налогов, сборов и иных обязательных платежей в бюджеты бюджетной системы Российской Федерации, связанных с оплатой контракта, если в соответствии с законодательством Российской Федерации о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате в бюджеты бюджетной системы Российской Федерации заказчиком.

Это единственный случай, предусмотренный 44-ФЗ, когда в контракт в обязательном порядке включается условие об уменьшении суммы, подлежащей оплате. В указанной норме речь идет именно о размере выплат контрагенту, а не уменьшении цены контракта.

Обращаем внимание, что данная норма относится только к физическим лицам и иностранным лицам (юридическим лицам и индивидуальным предпринимателям), так как иные случаи, когда заказчик может быть налоговым агентом своего исполнителя, действующим законодательством не предусмотрены.

Мнение судей по вопросу НДС

Однако позиция судей с вышеприведенными рекомендациями и разъяснениями ведомств не всегда совпадает. Часть судей следуют вышеперечисленным выводам и выносят решения в пользу поставщиков на УСН, а другая часть становится на сторону заказчика.

В решении Арбитражного суда Ростовской области от 01.12.2015 по делу № А53-24060/2015 суд встал на сторону Заказчика, который в проекте контракта указал сумму победителя электронного аукциона с учетом НДС, не смотря на то, что победитель находился на УСН.

Аналогичное мнение отражено и в решении Арбитражного суда Курганской области от 26.01.2016 по делу № А34-6052/2015.

Помимо этого есть решения и в пользу поставщика, находящегося на упрощенной системе налогообложения.

Постановление ФАС ДВО от 13.08.2013 № Ф03-3381/2013: цена работ по контракту определена в соответствии с результатами открытого аукциона в электронной форме, суд пришел к выводу об отсутствии оснований для изменения цены работ в одностороннем порядке, т.к. заказчик настаивал на уменьшении цены контракта на размер НДС, поскольку подрядчик применяет УСН.

Постановление АС Дальневосточного округа от 19.08.2019 по делу № А73-22807/2018: суд поддержал позицию УФАС и признал незаконным условие контракта о снижении его цены на сумму НДС, если участник, с которым будет заключен контракт, применяет УСН. При этом суды подчеркнули, что контракт по итогам аукциона заключается по цене, предложенной участником закупки, независимо от того, какую систему налогообложения он применяет.

Постановление АС Поволжского округа от 18.06.2019 по делу № А12-25318/2018: «Контракт должен заключаться заказчиком по цене победителя аукциона вне зависимости от применяемой им системы налогообложения. Корректировка (в том числе, уменьшение) заказчиком цены контракта, в зависимости от применения лицом, с которым заключается контракт упрощенной системы налогообложения, Законом о контрактной системе не предусмотрена, и противоречит принципу твердости цены контракта, установленного частью 2 статьи 34 Закона о контрактной системе».

Корректировка (в том числе, уменьшение) заказчиком цены контракта, в зависимости от применения лицом, с которым заключается контракт упрощенной системы налогообложения, Законом о контрактной системе не предусмотрена, и противоречит принципу твердости цены контракта, установленного частью 2 статьи 34 Закона о контрактной системе».

Данная правовая позиция изложена в Определении Верховного суда Российской Федерации от 30.05.2019 № 305-ЭС19-391 по делу № А40-88142/2018: «установленная контрактом стоимость оплаты соответствующих товаров, работ или услуг не соотносится с налоговыми обязательствами победителя, поскольку является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Следовательно, налоговые обязательства участника закупки не могут быть регламентированы ни аукционной документацией, ни законодательством о контрактной системе в сфере закупок».

Незаконность действий заказчика по отказу в приемке исполненных обязательств в отсутствие счета-фактуры и указания на размер НДС в накладной подтверждается судебной практикой. Постановление АС Западно-Сибирского округа от 16.08.2019 по делу № А03-16525/2018: суд обязал заказчика принять товар и подчеркнул: независимо от условий контракта поставщик, применяющий УСН, вправе не выставлять счет-фактуру и не указывать НДС в накладной.

Постановление АС Западно-Сибирского округа от 16.08.2019 по делу № А03-16525/2018: суд обязал заказчика принять товар и подчеркнул: независимо от условий контракта поставщик, применяющий УСН, вправе не выставлять счет-фактуру и не указывать НДС в накладной.

Выводы:

- любой участник закупки, в том числе, применяющий налоговый “спецрежим”, вправе участвовать в закупках на общих основаниях;

- при наличии сомнительных формулировок в проекте контракта использовать право направления запроса на разъяснение положений документации;

- контракт заключается и оплачивается заказчиком по цене победителя вне зависимости от применяемой последним системы налогообложения;

- применение победителем закупки “спецрежима” не влечет изменения условий контракта;

- корректировка заказчиком в одностороннем порядке цены контракта, предложенной победителем, не допускается;

- ни при каких условиях не формировать и не выставлять заказчику счета-фактуры, если участник закупки применяет специальный режим.

Учет «входного» НДС в составе расходов: разрешенные случаи и нюансы

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Какой НДС можно включить в стоимость товаров

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст. 149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

149 НК;

149 НК;Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер, то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы — если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию. Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай — когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары. По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

Возврат налога на добавленную стоимость

Общие положения

В цену товаров в Германии всегда входит 19% налога на добавленную стоимость (НДС). Если товар приобретается и экспортируется покупателем, постоянно проживающим за пределами Европейского Союза, сумма НДС может быть возвращена. Речь идёт о снижении налогового бремени со стороны германского государства для продавцов, которое передаётся большинством магазинов покупателю. Однако, продавцы не обязаны это делать.

Как это работает?

Уже при покупке товара в Германии покупатель должен сообщить продавцу, что товар предназначен для вывоза за пределы ЕС. Продавец оформляет справку на вывоз (Ausfuhrbescheinigung). Многие магазины делегировали возврат НДС сервису Tax Free. В этих случаях вместо указанной выше справки Вы получите чек такс-фри.

При выезде с территории Германии этот чек вместе с паспортом и товарами необходимо предъявить германской таможенной службе в качестве подтверждения того, что Вы живёте за пределами ЕС и товар в действительности вывозится. В отношении товаров, упакованных в ручную кладь, компетентным органом по подтверждению вывоза является орган таможенного контроля последнего аэропорта вылета либо границы ЕС.

При наличии чека Tax Free НДС, как правило, возмещается агентством Tax Free непосредственно перед вылетом в аэропорту либо на границе. Прочие справки на вывоз следует после выезда выслать по почте в адрес продавца с просьбой о возмещении НДС.

Подтверждение вывоза товаров германским зарубежным дипломатическим представительством

Только в обоснованных исключительных случаях, если подтверждение вывоза органами таможенного контроля Германии не было возможно, это подтверждение можно получить в отношении товаров, приобретённых в Германии, в германском дипломатическом представительстве, расположенном в Вашем консульском округе. Здесь действуют те же предпосылки, что и в таможенной службе Германии. Посольство в рамках своих полномочий решает, является ли конкретный случай исключительным.

Необходимо предъявить

- приобретённые товары, по возможности в оригинальной упаковке

- действительный паспорт со штампом о регистрации за пределами ЕС в момент приобретения товаров

- при наличии: вид на жительство

- оригинальные чеки со справкой на вывоз либо чеками Tax Free

Важные примечания

Просьба учитывать, что важной предпосылкой возврата НДС является соблюдение сроков: товар должен быть вывезен до истечения третьего месяца, отсчёт начинается с конца месяца, в котором была совершена покупка. Подтверждение вывоза невозможно, если товар приобретён в другой европейской стране, например, во Франции. Отметка о постоянном месте жительства за пределами ЕС должна стоять в паспорте уже в момент приобретения товара.

НДС может быть возмещён в некоторых филиалах Технобанка

Консульский сбор

Консульский сбор за подтверждение вывоза товара Посольством Германии составляет 25,- евро за каждый чек.

Включить или исключить налог из цен на товары в Shopify

Цены не включают налог

В случае, если цены на товары не включают налог, покупатель из Германии платит в общей сложности 24 евро, что составляет 20 евро за продукт и 4 евро налога. Покупатель из США платит за товар всего 20 евро без налога.

Это соответствует законодательству о бухгалтерском учете во многих странах, где взимается НДС или GST, и позволяет вам взимать налог с одних клиентов, но не с других.

Используя этот параметр, вы можете взимать налог с потребителей, но освобождать от НДС бизнес-клиентов в Европейском Союзе или не взимать налог на определенные продукты с клиентов с ограниченными возможностями или коренных жителей.

Исключение налога из цен на продукты означает, что ваш магазин Shopify будет отображать их без налога . Это полезно, если вы продаете преимущественно предприятиям.

Цены включают налог

Если цены на ваши товары включают налоги, покупатели из Германии и США будут платить одинаковую цену в размере 20 евро.

Покупатель из Германии платит 16,67 евро за продукт и 3,33 евро налога, тогда как покупатель из США платит за продукт 20 евро. Это означает, что покупатель из США платит за тот же товар больше, чем покупатель из Германии.

Преимущество того, что цены включают налог, заключается в том, что все покупатели будут видеть окончательную цену, что особенно полезно при продаже в основном потребителям, или если законодательство вашей страны требует указывать цены с учетом налогов.

Однако эта настройка не подходит для интернет-магазинов, которым необходимо освобождать от НДС клиентов, таких как предприятия.

Цена включает или не включает налог в зависимости от страны покупателя

Если цены на продукт включают или не включают налог в зависимости от страны покупателя, покупатель из Германии платит 16 евро.67 за продукт плюс налог в размере 3,33 евро, а покупатель из США платит только 16,67 евро за продукт.

Эта опция не позволяет некоторым клиентам платить неприменимый налог и позволяет вашему магазину Shopify автоматически рассчитывать и выборочно взимать налог в зависимости от того, где ваш покупатель делает покупки.

Что еще более важно, эта настройка позволяет отображать цены с налогами и по-прежнему освобожденными от НДС некоторых клиентов, таких как предприятия, или не взимать налог на определенные продукты для клиентов с ограниченными возможностями или коренных жителей.

Страницы продуктов — Показывать цены с НДС на страницах продуктов

Осторожно

Это расширенный учебник, не поддерживаемый Shopify. Требуются знания HTML, CSS, JavaScript и Liquid. Подумайте о найме эксперта по Shopify, если вам неудобно выполнять шаги из руководства.

Если ваше правительство требует, чтобы вы указывали цены с включенными налогами, но вы хотите, чтобы ваши зарубежные клиенты платили меньше, чем цена с включенным НДС, вам нужно будет указать две цены в вашем магазине.Одна цена будет включать налоги для ваших местных клиентов, а другая цена будет без налогов для ваших международных клиентов.

Совет : Представленное здесь решение не будет работать в следующих темах: Venture и Boundless.

Примечание : это решение будет работать только в том случае, если у ваших продуктов есть только один вариант, а цена на странице продукта не обновляется с помощью JavaScript (обычно находится в функции selectCallback).

Установите налоговые ставкиShopify автоматически установит ваши налоговые ставки, но вы можете подтвердить, что они верны.Для этого:

- От вашего администратора Shopify перейдите в Настройки > Налоги .

- Посмотрите на налоговые ставки. Щелкните название страны, чтобы изменить налоговую ставку страны.

- В разделе Расчет налогов убедитесь, что флажок Показать все цены с учетом налогов снят.

- Сохраните любые изменения.

Мы собираемся найти места, где тема требует цены продукта.Обычно это будет выглядеть так:

{{product.price | money}} Мы хотим добавить сюда переменную, которая умножит цену на вашу налоговую ставку:

{{product.price | раз: 1.XX | money}} Где XX = ваша налоговая ставка. Итак, если ваша налоговая ставка составляет 10%, она должна быть раз: 1,1 . Если это 5%, должно быть раз: 1,05 . В Канаде ставка федерального налога составляет 5%, поэтому мы будем использовать раз: 1,05 .

В этом руководстве в качестве примера будет использоваться тема Minimal — каждая тема построена по-своему, поэтому области, в которых вам нужно изменить свою тему, будут отличаться, если вы используете другую тему.

- От администратора Shopify перейдите в интернет-магазин > Темы .

- Найдите тему, которую хотите отредактировать, и нажмите Действия > Изменить код .

- Есть четыре основных места, где мы хотим изменить код, чтобы повлиять на отображение цен:

Тема Minimal меняет это точно так же.

- От администратора Shopify перейдите в интернет-магазин > Темы .

- Найдите тему, которую хотите отредактировать, и нажмите Действия > Изменить код .

- Щелкните папку Snippets , чтобы развернуть и просмотреть содержимое папки.

- Щелкните фрагмент

product-grid-item.liquid, чтобы открыть его в онлайн-редакторе кода. - Найдите следующее:

{{product.price | money}} - Измените его на:

{{product.price | раз: 1,05 | money}} Int цена: {{product.price | money}}Чтобы он выглядел так: - Сохраните свои изменения.

- В папке «Шаблоны» найдите и щелкните

product.liquid, чтобы открыть его в онлайн-редакторе кода. - В онлайн-редакторе кода найдите:

{{product.price | money}} - Измените это на:

{{product.price | раз: 1,05 | money}} - В строке

перед закрывающим тегомInt price: {{product.price | money}}

Должно получиться так:

- Сохраните свои изменения.

Отображение международной цены для каждой позиции в таблице, скорее всего, сделает страницу очень загроможденной и запутанной. Поэтому мы просто добавим примечание вверху страницы, которое позволит международным клиентам узнать, что они получат 5% скидку от указанной цены. Мы также добавим международную цену в конце корзины.

- В папке Templates найдите и щелкните корзину

.liquid, чтобы открыть его в онлайн-редакторе кода. - В открытии добавить:

Чтобы он выглядел так:Скидка 5% на все международные заказы!

Теперь изменим цены позиций в таблице, чтобы они также были размечены:

{{item.line_price | money}} Изменено на:{{item.line_price | раз: 1,05 | money}}

Чтобы он выглядел так:- Теперь мы добавим международную окончательную цену ниже обычной окончательной цены.Изменять:

{{cart.total_price | money}}к{{cart.total_price | раз: 1,05 | money}}

Внутренняя цена: {{cart.total_price | money}}- Сохраните свои изменения.

Теперь в вашем магазине будут отображаться как ваши цены с НДС, так и международные цены без него. Посетите этот тестовый магазин, чтобы узнать, как он работает.

TyW | Менеджер онлайн-сообщества @ Shopify

— Был ли мой ответ полезным? Щелкните Like , чтобы сообщить мне об этом!

— Был ли дан ответ на ваш вопрос? Отметьте его как принятое решение

— Чтобы узнать больше, посетите Справочный центр Shopify или блог Shopifyusa — Почему в США цены указаны без налогов?

Одна из причин, по которой это делают продавцы, состоит в том, чтобы потребители знали, кого винить в ценах, которые они платят.В частности, продавец хочет, чтобы покупатель знал, что не виноват продавец , что товар стоит на 10% больше, чем ему нужно (или по любой другой ставке). Таким образом, продавец указывает, какая часть общей цены относится к налогу с продаж, чтобы потребитель знал, что по крайней мере эта часть цены относится к государству. Это объясняется более подробно ниже.

Налоги с продаж (и НДС) взимаются с продавцов, а не с потребителей. Однако, если продавец должен будет заплатить налог за продажу вам продукта , ему придется взимать больше за продукт , чтобы компенсировать эти дополнительные расходы.В частности, если налог обходится продавцу в X долларов, то продавец должен будет увеличить цену продукта на X долларов, чтобы выйти на уровень безубыточности. Однако, осознавая, что потребители чувствительны к цене и что они не будут рады заплатить за продукт на X долларов больше, продавец желает направить эту тревогу потребителей подальше от себя. По сути, продавец пытается защитить себя от негативной реакции, вызванной более высокой ценой, указывая, что или не являются причиной более высокой цены, причиной является правительство.

Для того, чтобы направить страх потребителей от себя и на правительство, продавец рекламирует цену «до налогообложения». Это сообщает потребителю, сколько продавец был бы готов продать товар за , если бы только им не пришлось платить этот проклятый налог .

Конечно, приведенное выше объясняет, почему продавец хочет указать отдельно цену до налогообложения и сумму, относящуюся к налогу, но не объясняет, почему продавец не указывает цену после налогообложения в дополнение к другим Информация.Я полагаю, это происходит потому, что продавцы считают, что указание более высокой цены отрицательно повлияет на решения о покупке. Продавцы считают, что указанные цены эмоционально влияют на потребителей, даже если покупатель логически знает, какой будет конечная цена. В частности, продавцы считают, что, даже если покупатель логически знает, что конечной ценой будет Y, он будет более эмоционально склонен к покупке продукта, если то, что они видят на этикетке , меньше Y долларов.Теория состоит в том, что по крайней мере часть эмоциональной реакции потребителя связана с ценой , как видно из , даже когда потребитель знает, что цена вырастет на кассе. По этой же причине продавцы предпочитают формат «0,99» (т. Е. 9,99 доллара предпочтительнее 10 долларов), потому что они считают, что покупатель, который увидит 9,99 доллара, будет более эмоционально восприимчив, чем тот, кто увидит 10 долларов, хотя логически цены практически такие же. Таким образом, если указание общей цены (с учетом налогов) делает потребителей менее эмоционально восприимчивыми к продукту, то продавцы будут склонны не указывать общую цену, если они смогут этого избежать.

Кроме того, перечисление трех элементов информации о ценах (базовая цена, налог с продаж, общая цена) рядом с каждым продуктом может быть нежелательным (или даже нецелесообразным) при определенных настройках, таких как настройки ограниченного пространства (например, доска меню быстрого доступа). ресторан). Если есть место только для одного предмета информации о цене, то продавец, очевидно, предпочтет меньшее количество.

Могу ли я включить налог с продаж в цену, которую я взимаю онлайн?

У продавцов электронной коммерции может возникнуть соблазн рекламировать одну цену для всех клиентов, включая налоги.Налог с продаж — это еще один сбор, добавляемый при оформлении заказа, который может заставить покупателя отказаться от своей корзины покупок. Может показаться, что проще просто включить налог с продаж в цены, которые вы устанавливаете онлайн.

Но на самом деле цены на рекламу с учетом налогов совсем не просты.

Если вы поедете в Англию, вы никогда не увидите, что к вашим покупкам добавляется налог с продаж — цена на бирке — это именно та цена, которую вы заплатите. В Соединенном Королевстве действует одна налоговая ставка для всей страны, и продавцы должны включать этот налог на добавленную стоимость или НДС (который составляет 20 процентов для большинства товаров) в свои рекламируемые цены.Это облегчает клиентам расчет того, что они будут должны на кассе: никаких неприятных сюрпризов.

В США ситуация противоположная: розничные торговцы редко рекламируют цены с учетом налогов. Неприятные сюрпризы на кассе — само собой разумеющееся. Но это не значит, что вы не можете этого сделать. Некоторые штаты, например Мичиган, даже включают формулу для поддержки налога с продаж из общей суммы продаж, если вы хотите включить налог с продаж в цену продажи, а не добавлять его позже.

В других штатах вы можете просто посчитать, какая часть вашей продажной цены является налогом с продаж. Остальное — это розничная цена, которую вы сообщите штату при заполнении налоговой формы.

Hawaii не волнует, включаете ли вы налог с продаж в свои цены или нет. На Гавайях официально действует Общий акцизный налог, или GET, а не налог с продаж. Вы можете добавить этот налог к взимаемой вами цене. Вы даже можете добавить небольшую сумму налога к налогу, потому что взимаемый вами GET становится частью вашей валовой выручки, с которой вы будете должны платить налог.

Поскольку налог взимается с предприятий, а не с клиентов, вы не можете вернуть налог из своих розничных цен. Вы должны Hawaii GET сверх того, что вы взимаете со своих клиентов, включая добавленные налоги.

Цены с включенным налогом могут создать головную боль для онлайн-продавцов. Независимо от того, включаете ли вы его в цену или добавляете при оформлении заказа, вы будете нести ответственность за уплату налога с продаж в штатах, где у вас есть нексус. И есть несколько веских причин, по которым вы можете не включать налог с продаж в прейскурантную цену товаров, которые вы продаете через Интернет.

С одной стороны, ставки налога с продаж в США варьируются от штата к штату и от округа к округу, а иногда даже в пределах одного города. Если вы взимаете со всех одинаковую цену, но должны платить разные суммы налога с продаж, вы не получите одинаковую сумму денег за свои продукты. Это может затруднить расчет прибыли и убытков и может повредить вашей чистой прибыли, особенно если ваша маржа мала.

Тогда есть математика. Если вы продаете пару обуви за 100 долларов, включая налог с продаж, и ставка налога составляет 6 процентов, налог с продаж не будет равен 6 долларам.00. Налог с продаж, подлежащий уплате с 94 долларов, составляет 5,64 доллара. Вы только что сократили себя на 0,36 доллара. Звучит немного, но умножьте это на тысячи продаж, и вы уменьшите свою прибыль.

Чтобы использовать пример Мичигана, вы разделите эти 100 долларов на 17,6667, чтобы определить правильный налог в размере 6 процентов в размере 5,66 доллара. Ваша продажная цена брутто в этом примере составляет 94,34 доллара США.

В некоторых штатах возникают проблемы с ценообразованием с учетом налога. В Вашингтоне было незаконно рекламировать цены как включая налоги, пока судебное дело 2012 года не вынудило штат изменить свою политику.Тем не менее, Вашингтон налагает условия на то, как розничные торговцы могут рекламировать цены с включенным налогом, и даже на тон голоса, которым они говорят с покупателями о включенном налоге с продаж (без шуток).

В других штатах, в том числе в Техасе и Калифорнии, действуют собственные правила в отношении ценообразования с учетом налогов на рекламу. Если вы хотите включить налог с продаж в цену товаров, которые продаете в Интернете, вам необходимо изучить политику каждого штата, в котором у вас есть связь. Никогда не стоит гневить сборщиков налогов.

Может сбивать с толку взимать с ваших онлайн-клиентов правильные налоги с продаж в нескольких юрисдикциях, но это, вероятно, не более затруднительно, чем попытки управлять расчетами постфактум. Именно здесь вам пригодится программное обеспечение для соблюдения налогового законодательства, так что вам не придется самостоятельно отслеживать бесчисленное количество правил налогообложения с продаж.

Преимущества и недостатки ценообразования на продукты SaaS с учетом налогов

Сколько стоит цена вашего продукта? Это одна из самых важных вещей, которую вы решаете при создании и запуске своего бизнеса.А для SaaS-компаний на этот вопрос сложно ответить.

Это связано с тем, что продукты SaaS продаются на международном уровне через национальные границы. И каждая из стран, в которых продаются эти продукты, имеет свои собственные налоговые коды продаж, НДС и / или GST. Для ясности в этом посте мы будем называть все три этих налога (НДС, GST и налог с продаж) «налогом с продаж».

Итак, SaaS-компания должна взимать со своих потребителей правильную сумму налога с продаж в каждом регионе, в котором она продает свой продукт, но как? Как можно соблюдать налоговые правила, если в одном месте вообще не взимается налог с продаж, а в другом — 20 процентов?

Некоторые SaaS-компании решили взимать максимально возможную ставку налога с продаж и включать ее в цену своего продукта.Другие компании используют мозаичный подход и включают среднюю ставку налога в цену своей продукции. А некоторые вообще не включают налог с продаж, вместо этого применяя дополнительную плату при оформлении заказа, в зависимости от региона.

Чтобы помочь вам решить, что лучше для вашей компании, мы описали ниже потенциальные преимущества и недостатки.

Включение налога с продаж при ценообразовании на продукты SaaS

Суть в том, что клиент всегда должен платить налог с продаж, если в регионе, в котором он проживает, взимается налог с продаж цифровых услуг.Таким образом, вам как владельцу или оператору бизнеса решать, хотите ли вы отображать налог с продаж в первоначальной цене или сохранять его до тех пор, пока покупатель не уйдет.

Когда вы включаете налог с продаж в цену вашего продукта, преимущество состоит в том, что в конце покупки нет ничего удивительного. Клиент точно знает, сколько он или она будет платить за ваш продукт SaaS, потому что вы уже учли возможные налоги. Вы можете сделать это одним из двух способов.

Максимальный возможный налог с продаж — Первый и самый простой способ включить налоги с продаж в цену вашего продукта SaaS и при этом сохранить соответствие НДС и GST — это взимать максимально возможный налог с продаж для всех проданных продуктов.

Это означает, что начальная цена, которую видят все покупатели, — это цена вашего продукта плюс ставка налога наивысшего налога с продаж в том месте, где ваш продукт может быть приобретен. Итак, если вы продаете свой продукт SaaS как услугу подписки на 10 долларов США, а самая высокая налоговая ставка, с которой сталкивается ваш бизнес, составляет 20 процентов, то ваша общая цена будет составлять 12 долларов США. Это вычисляется по следующей формуле: (10,00 долларов США) + (10,00 долларов США x 20% ставка налога).

В этой модели ценообразования все потребители будут платить подписку в размере 12 долларов США, даже если продукт приобретается в стране или регионе, где нет налога с продаж.Обратной стороной этой модели является то, что вы можете завысить цену на свой продукт по сравнению с вашими конкурентами.

Носитель возможного налога с продаж — Другой способ включить налоги с продаж в цену продукта SaaS — это рассчитать среднюю ставку налога с продаж на основе информации о потенциальных налогах с продаж и добавить ее к своей цене. Например, если ваш продукт SaaS имеет подписку на сумму 10 долларов США и продается в трех странах, вы можете взять налоги с продаж, НДС или GST из каждой и усреднить их вместе.

Итак, если в одной стране ставка налога с продаж составляет 10 процентов, в другой — 15 процентов, а в одной — 20 процентов, вы можете взимать ставку налога с продаж в размере 15 процентов и включать ее в цену каждый проданный товар. Эта ставка рассчитывается как [(1,10) + (1,15) + (1,20)] / 3

В этом примере цена, которую вы взимаете за каждого клиента, составляет 11,50 долларов США. Однако недостатком является то, что вы можете занижать цену для некоторых клиентов, что съест вашу прибыль. Еще один недостаток — это непрозрачность.Например, у некоторых предприятий есть номер плательщика НДС, и с них не взимается налог на добавленную стоимость, который вы взимали с них по средней цене налога с продаж.

Без учета налога с продаж при ценообразовании продуктов SaaS

В качестве альтернативы можно исключить все налоги с продаж при ценообразовании продукта SaaS. В этом случае вам нужно будет применить правильные налоги при оформлении заказа, когда покупатель представит свои личные данные. Таким образом, вы будете точно знать, где они покупают, и сможете применить правильную ставку налога с продаж.

Польза от этого очевидна. Вы всегда будете применять правильные налоги к каждой покупке и, следовательно, никогда не будете завышать или занижать цену на свой продукт и терять деньги.

Итак, если клиент покупал вашу подписку SaaS за 10 долларов США, цена будет указана как 10 долларов США, независимо от того, где он совершал покупку. Затем, когда они достигают страницы оформления заказа, их данные передаются, и необходимые налоги с продаж применяются к окончательной цене.

Если, например, человек покупает в стране с 20-процентным налогом с продаж, начальная цена будет 10 долларов США.00. Однако при оформлении заказа цена увеличится до 12 долларов США.

Это вызывает столь же очевидный недостаток данного подхода. Для клиентов не очень приятно замечать 20-процентное повышение цен при оформлении заказа.

Quaderno решает проблему

С помощью Quaderno вы можете создавать индивидуальные и автоматические счета-фактуры, которые применяют правильные налоги с продаж в реальном времени к цене вашего продукта. Это происходит во время оформления заказа до того, как ваш клиент введет свои платежные данные.

Используя наш инструмент, человек в США увидит цену продукта в размере 10 долларов США, а человек во Франции, не имеющий номера НДС, увидит цену продукта в размере 12 долларов США, что автоматически включает 20-процентную ставку налога с продаж.

Все это происходит в режиме реального времени, поэтому ваш клиент каждый раз видит правильную цену. Никаких сюрпризов, и вы всегда берете правильную сумму.

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами.Для получения дополнительной помощи или в случае сомнений проконсультируйтесь с профессиональным налоговым консультантом или бухгалтером.

Как включить налоги в цены на товары на Shopify — AVADA Commerce

Драйв 20-40% вашего дохода с помощью электронной почты

, SMS-маркетингаКак владелец магазина, вы должны знать о , включая налоги в цены на товары. Когда клиенты решают купить какой-либо продукт, общая сумма, которую они должны заплатить за вас, будет равна сумме цены продукта и сопутствующего налога.

Похожие сообщения:

Следовательно, вы должны научиться , как включать налоги в цены на продукты , чтобы отображать налог вместе с продуктом для просмотра покупателями. Благодаря этому они будут знать, сколько именно стоит товар и за что они платят. Кроме того, вам также гарантированы собственные льготы.

Ниже приведены несколько простых шагов, которым вы можете следовать.

Как включить налоги в цену товаров

Шаг 1. Нажмите «Настройки и налоги»

.Чтобы перейти на страницу администратора, обязательно войдите в свою учетную запись. После этого просмотрите все кнопки в левой части экрана и выберите

Настройки. Перейдите в полеНалоги.Шаг 2. Установите флажок «Все налоги включены в мои цены».

На этом этапе просмотрите раздел

Налоговые настройки.Вы увидите флажок с названиемВсе налоги включены в мои цены. Этот флажок предназначен для включения налогов в цены на товары, которые вы ищете. Следовательно, установите флажок и переходите к следующему шагу.Шаг 3. Сохраните

После завершения нажмите кнопку

Сохранитьдля завершения.Чтобы включить налоги в цены на продукты iPhone (Нажмите здесь)

- Шаг 1. Нажмите «Сохранить и настройки».

На странице администратора не забудьте нажать кнопку «Store».Затем нажмитеНастройки.

- Шаг 2: Нажмите «Налоги»

Нажмите«Налоги» в поле «Настройки магазина», чтобы продолжить.

- Шаг 3: Отметьте

Все налоги включены в мои ценыфлажок

На этом шаге просмотрите разделНастройки налогов. Вы увидите флажок с названиемВсе налоги включены в мои цены. Этот флажок предназначен для включения налогов в цены на товары, которые вы ищете.Следовательно, установите флажок и переходите к следующему шагу.

- Шаг 4. Сохранение

По завершении нажмите кнопкуСохранитьдля завершения.

Чтобы включить налоги в цены на продукты на Android (Нажмите здесь)

Шаг 1. Нажмите «Сохранить» и «Настройки».

На странице администратора не забудьте нажать кнопку «Store». Затем нажмитеНастройки.Шаг 2: Щелкните «Налоги»

Нажмите«Налоги»в поле «Настройки магазина», чтобы продолжить.Шаг 3: Отметьте

Все налоги включены в мои ценыфлажок

На этом шаге просмотрите разделНастройки налогов. Вы увидите флажок с названиемВсе налоги включены в мои цены. Этот флажок предназначен для включения налогов в цены на товары, которые вы ищете. Следовательно, установите флажок и переходите к следующему шагу.Шаг 4. Сохранение

После завершения нажмите кнопкуСохранитьдля завершения.

Резюме

Это показывает, как включать налоги в цены на продукты самым простым способом. Надеюсь, вы получите от этого какую-то пользу. Если вас интересует этот топтик, ознакомьтесь с нашими статьями о налогах для получения более полезной информации.

Изменить цену товара с учетом НДС

Спасибо, что обратились к нам и поделились отзывами.

Мы работаем над несколькими функциями разработки, чтобы изменить функцию налогообложения НДС в POS.

Чтобы уточнить, мы хотим убедиться, что мы полностью понимаем вариант использования, поскольку мы работаем над выпуском новых функций, основанных на НДС. Вы упомянули поведение, когда кассир изменяет текущую цену продукта в POS, прямо сейчас мы показываем цену продукта без НДС для изменения.

Рекомендуемое поведение, которое вы хотели бы видеть, когда кассир щелкает, чтобы изменить цену продукта, отображаемая цена является ценой продукта с учетом НДС.Таким образом, когда кассир вводит измененную цену продукта, она включает НДС. Понимаем ли мы описываемое и запрашиваемое вами поведение варианта использования?

Сообщите нам, правильно ли это, чтобы мы могли оценить, как поддержать этот рабочий процесс. Если мы неправильно поняли, пожалуйста, приложите пример или даже снимок экрана будет очень полезным, чтобы убедиться, что мы оцениваем правильную функциональность для НДС.

Спасибо за быстрый ответ! Да, вы правильно поняли мое предложение.Для американских клиентов ваш текущий рабочий процесс очень удобен, но для большинства европейских стран изменение цены с учетом НДС сделало бы его более удобным.

Благодарим за подтверждение и информацию о редактировании цены продукта с НДС для европейских стран.

Хорошая новость: наши новые улучшения налоговой функции в POS устранят эту проблему и предоставят вам как администратору возможность управлять этой функцией.

Теперь в настройках налогов для WooCommerce, опция

Цены введены с учетом налога

Как показано на этом скриншоте

https: // ibb.co / rm4jy3KПараметр редактирования цены продукта POS будет сопоставлен с этим параметром WooCommerce.

Например, если вы выберете:

Да, я введу цены с учетом налогов.В POS, при нажатии кнопки «Изменить цену продукта» в корзине, мы покажем цену с учетом НДС.

и наоборот, если вы выберете:

Да, я введу цены без налогаВ POS, нажав кнопку «Изменить цену продукта» в корзине, мы покажем цену без НДС.( Текущее поведение )