До 1 июля 2019 года отменили онлайн-кассы для некоторых ИП и юридических лиц: последние новости

14 мин

18 ноября 2017

Рейтинг:

- #Онлайн-касса

Законодательство, регулирующее применение российскими предпринимателями онлайн-касс, время от времени меняется. В числе свежих поправок (пока что принятых на уровне законопроектов) — те, что предоставляют некоторым бизнесам возможность отложить внедрение инновационного типа ККТ до 01.07.2019г.

Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса за 5 минут.

Оставьте заявку и получите консультацию.

Для некоторых категорий предпринимателей устанавливаются новые сроки обязательного использования ККТ — 1 июля 2019 года

Российские законодатели в лице депутатов Госдумы 15 ноября 2017 года приняли в третьем чтении законопроект — с номером 186057-7, по которому в положения ст. 7 Закона № 290-ФЗ будут внесены поправки, которые касаются изменения сроков начала обязательного применения онлайн-касс отдельными категориями бизнесов.

Следить за судьбой данного законопроекта можно на портале СОЗД ГАС «Законотворчество». 27 ноября 2017 года федеральный закон 337-ФЗ опубликован и вступил в законную силу.

Соответствующая парламентская инициатива, очевидно, стала реакцией на инициативу Президента России, озвученную еще в сентябре — касательно необходимости предоставления малым бизнесам преференций в части сроков внедрения инновационного типа ККТ.

Во время одной из деловых встреч с представителями бизнеса Владимиру Владимировичу Путину было доложено о наличии затруднений со своевременным оснащением хозяйствующих субъектов онлайн-кассами. Фактически, ни предприниматели, ни производители контрольно-кассовой техники не успевали внедрить инновационные устройства в состав платежной инфраструктуры в установленный срок. Чтобы на рынке не возник неконтролируемый дефицит онлайн-касс, имело смысл, как посчитали российские предприниматели, по возможности отложить срок их внедрения.

Президент тогда отметил, что даст органам исполнительной власти необходимые поручения по проработке данного проблемного вопроса.

Для кого предусмотрена отсрочка по обязательному применению онлайн-касс до 1 июля 2019 года

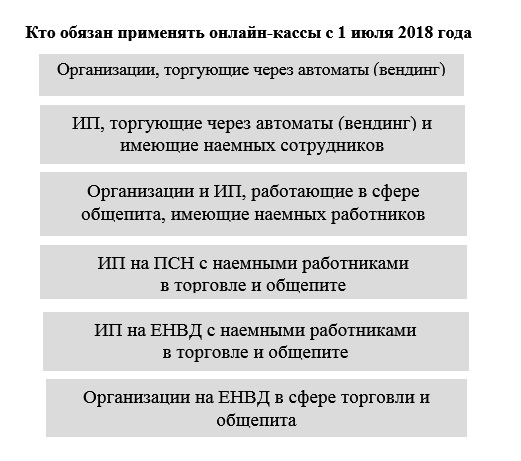

Так или иначе, предварительным итогом взаимодействия исполнительной и законодательной ветвей власти стал принятый Госдумой РФ законопроект. Он предполагает, что будут освобождены до 1 июля 2019 года от обязательного использования ККТ:

- Хозяйствующие субъекты (юр.лица и ИП) на ЕНВД (кроме тех, что ведут деятельность в области розницы и общепита).

При этом, вместо чека ККТ такие бизнесы по требованию покупателя будут обязаны выдавать квитанцию, товарный чек (или иной аналогичный документ, удостоверяющий прием денежных средств от физического лица).

- ИП на ПСН (кроме тех, что ведут деятельность в сфере розницы и общепита).

Аналогично, по требованию клиента они будут обязаны выдать ему квитанцию, товарный чек или заменяющий их документ.

- ИП на ПСН и ЕНВД (в сфере розницы и общепита), осуществляющие деятельность самостоятельно, без привлечения наемных работников.

Как и в случае с другими бизнесами на ЕНВД, такие предприниматели будут обязаны выдавать по требованию покупателя соответствующий документ, подтверждающий прием оплаты.

Отметим, что подобная преференция применяется до момента заключения ИП хотя бы одного трудового договора с работником. После этого в течение 30 дней предпринимателю нужно будет обзавестись онлайн-кассой и зарегистрировать ее в ФНС.

В законопроекте в строгой формулировке приведен термин «трудовой договор». То есть, если ИП пригласит помощника в качестве подрядчика — по гражданско-правовому договору, то он, если следовать логике закона, по-прежнему сможет применять преференцию, о которой идет речь.

Правда, совсем не исключено, что проверяющие органы, а затем и суд заставят предпринимателя переквалифицировать гражданско-правовой договор в трудовой. Как следствие — ФНС «задним числом» оштрафует ИП с работником за неприменение онлайн-кассы.

Таким образом, в целях избежания рисков применения органами власти подобных санкций, рекомендуем трактовать понятие «трудовой договор» в контексте рассматриваемого законопроекта шире, и понимать под ним не только договор по ТК РФ, но и гражданско-правовой договор с физлицом.

- Хозяйствующие субъекты на общей либо упрощенной системе налогообложения, которые оказывают услуги физическим лицам (кроме услуг, связанных со сферой общепита).

Вместо ККТ такие бизнесы обязаны будут выдавать клиентам бланки строгой отчетности — соответствующие требованиям, которые определены Постановлением Правительства России от 06.05.08 № 359. В общем случае это должны быть фирменные БСО, отпечатанные в типографии.

- ИП без наемных сотрудников, использующие в качестве инструмента продаж вендинговые машины.

Отметим, что все рассмотренные нами преференции будут закреплены в отдельных нормах Закона № 290-ФЗ. То есть — будут дополнять те, что установлены данным нормативным актом ранее и действуют до 01.07.2018 года.

Например, ИП на УСН, оказывающие любые услуги (включая общепит), освобождаются в соответствии с действующей редакцией Закона № 290-ФЗ от обязательного применения ККТ до 01. 07.2018 года. Затем преференция по неиспользованию ККТ, которая длится до 01.07.2019 года, будет доступна только для тех предпринимателей, которые не будут работать в общепите (но вправе при этом перейти на ПСН, и в случае ведения деятельности без работников не задействовать ККТ до 01.07.2019 года).

07.2018 года. Затем преференция по неиспользованию ККТ, которая длится до 01.07.2019 года, будет доступна только для тех предпринимателей, которые не будут работать в общепите (но вправе при этом перейти на ПСН, и в случае ведения деятельности без работников не задействовать ККТ до 01.07.2019 года).

Отметим также, что остаются в силе положения п. 2 ст. 2 Закона № 54-ФЗ в новейшей редакции, устанавливающие перечни бизнесов, которые вправе не использовать ККТ совсем (и не выдавать вместо кассовых чеков какие-либо документы вообще). Такие перечни привязаны к видам деятельности, и от систем налогообложения не зависят.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Для удобства, вышеуказанные сведения представлены в виде таблицы.

Удобная таблица (в формате PDF) от Контур.Маркет, которая поясняет кто и когда переходит на онлайн-кассы.

Согласно вносимым поправкам, отсрочку на обязательное применение ККТ до 1 июля 2019 года получают следующие категории налогоплательщиков:

| Категория налогоплательщиков | Условия, при которых действует отсрочка |

ЮЛ и ИП на ЕНВД, указанные в подпунктах 1-5 и 10-15 п. 2 ст. 346.26 НК РФ (то есть все, кроме розничной торговли и общепита) 2 ст. 346.26 НК РФ (то есть все, кроме розничной торговли и общепита) | Выдача по требованию покупателя документа, подтверждающего прием денежных средств (товарного чека, квитанции или другого документа) |

| ИП на ПСН указанные в подпунктах 1-15, 18-28, 30-44, 49-58, 60-63 п.2 ст. 346.43 НК РФ (то есть все, кроме розничной торговли и общепита, и нижеперечисленных видов деятельности) Обратите внимание, совсем без ККТ разрешено вести следующие виды деятельности:

| Выдача по требованию покупателя документа, подтверждающего прием денежных средств (товарного чека, квитанции или другого документа) |

| ИП на ЕНВД (розница и общепит) без сотрудников ИП на ПСН (розница и общепит) без сотрудников | Отсутствие работников, с которыми заключен трудовой договор. В случае заключения трудового договора, нужно в 30-дневный срок зарегистрировать ККТ.Выдача по требованию покупателя документа, подтверждающего прием денежных средств (товарного чека, квитанции или другого документа) В случае заключения трудового договора, нужно в 30-дневный срок зарегистрировать ККТ.Выдача по требованию покупателя документа, подтверждающего прием денежных средств (товарного чека, квитанции или другого документа) |

| ЮЛ и ИП на ОСНО и УСН, выполняющие работы и оказывающие услуги населению (за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания) | Выдача бланков строгой отчетности (БСО) в порядке, установленном Законом 54-ФЗ в предыдущей редакции |

| ИП, не имеющие сотрудников, осуществляющие продажу через торговые автоматы | Отсутствие работников, с которыми заключен трудовой договор |

ЮЛ и ИП на ЕНВД, а также ИП на ПСН, занимающиеся розничной торговлей и оказывающие услуги общепита с привлечением сотрудников, с которыми заключен трудовой договор, обязаны использовать при расчетах ККТ с 1 июля 2018 года.

Ожидаем окончательного принятия рассмотренного законопроекта — их еще должен утвердить Совет Федерации, после чего документы пойдут на подпись Президенту РФ. Появление значительных изменений в нём маловероятно (обычно все основные детали рассматриваются на уровне трех чтений в Госдуме) — хотя исключать такое совсем нельзя.

Появление значительных изменений в нём маловероятно (обычно все основные детали рассматриваются на уровне трех чтений в Госдуме) — хотя исключать такое совсем нельзя.

Подберем кассы для вашего бизнеса. Доставим в любую точку РФ!

Оставьте заявку и получите консультацию в течение 5 минут.

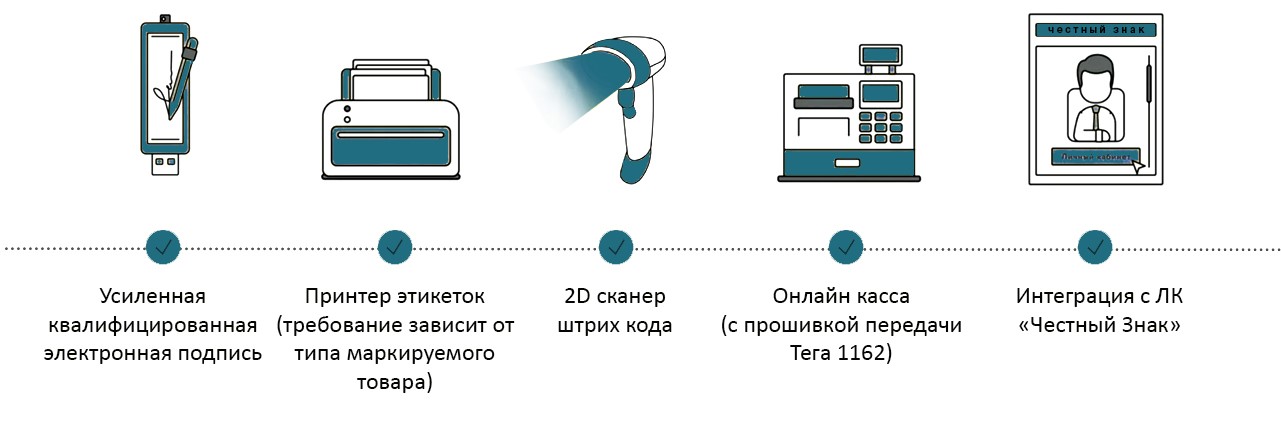

Какие законы регулируют применение кассового аппарата с 1 июля 2019 года?

Федеральным законом № 290 были внесены изменения в 54-ФЗ, который регламентирует применение ККТ. Согласно новым правилам торговли, субъектам хозяйствования запрещено работать с кассой с ЭКЛЗ. На смену устаревшим кнопочным машинам пришли современные программно-аппаратные комплексы с фискальным накопителем (ФН). Он не только хранит информацию о каждой проведенной операции, но и отправляет электронные копии расчетных документов оператору фискальных данных (ОФД). Фактически, новые аппараты — это мини-компьютеры.

Внедрение современной техники в бизнес спровоцировало ряд проблем и вопросов, которые также пришлось урегулировать в соответствующем законодательном акте — 192-ФЗ. После вступления в силу документ внес изменения в оба вышеуказанных закона. Чтобы досконально изучить нормы по применению ККТ, следует обращать внимание на все 3 нормативных акта, потому что не все изменения, которые были установлены 290-ФЗ и 192-ФЗ были внесены в 54-ФЗ.

После вступления в силу документ внес изменения в оба вышеуказанных закона. Чтобы досконально изучить нормы по применению ККТ, следует обращать внимание на все 3 нормативных акта, потому что не все изменения, которые были установлены 290-ФЗ и 192-ФЗ были внесены в 54-ФЗ.

Например, п. 7.1 ст. 7 290-ФЗ определяет ряд налогоплательщиков, которые получили право не применять ККМ до 1 июля 2019 года. В 54-ФЗ этот перечень не отражен.

Среди важных изменений следует отметить уточнение понятия «расчеты». Сейчас под это определение попадают любые приходно-расходные операции независимо от типа оплаты (наличная, безналичная).

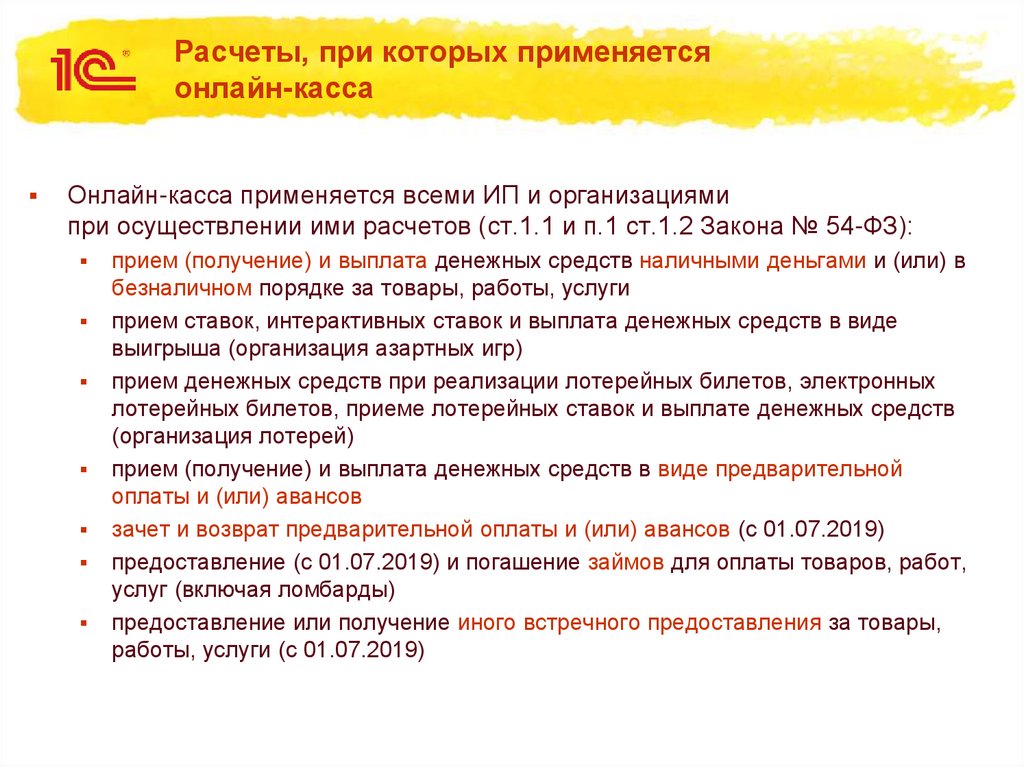

Пример. Букмекерская компания осуществляет прием ставок — обязана выдавать приходный ордер. Магазин реализует товар в рассрочку — кассир обязан выдать чек в момент осуществления покупки и затем с каждым последующим внесением платежей. То же самое касательно предоплаты, авансов, возвратов и прочих видов расчетов с населением.

Обратите внимание! Выдача сотруднику заработной платы, аванса, материальной помощи, денег под отчет и возврат неизрасходованных средств, иные выплаты не являются расчетом, поэтому установка кассового аппарата не требуется.

Также при переходе на онлайн-кассы учитывайте новшества в законодательстве с 1 января 2019 года.

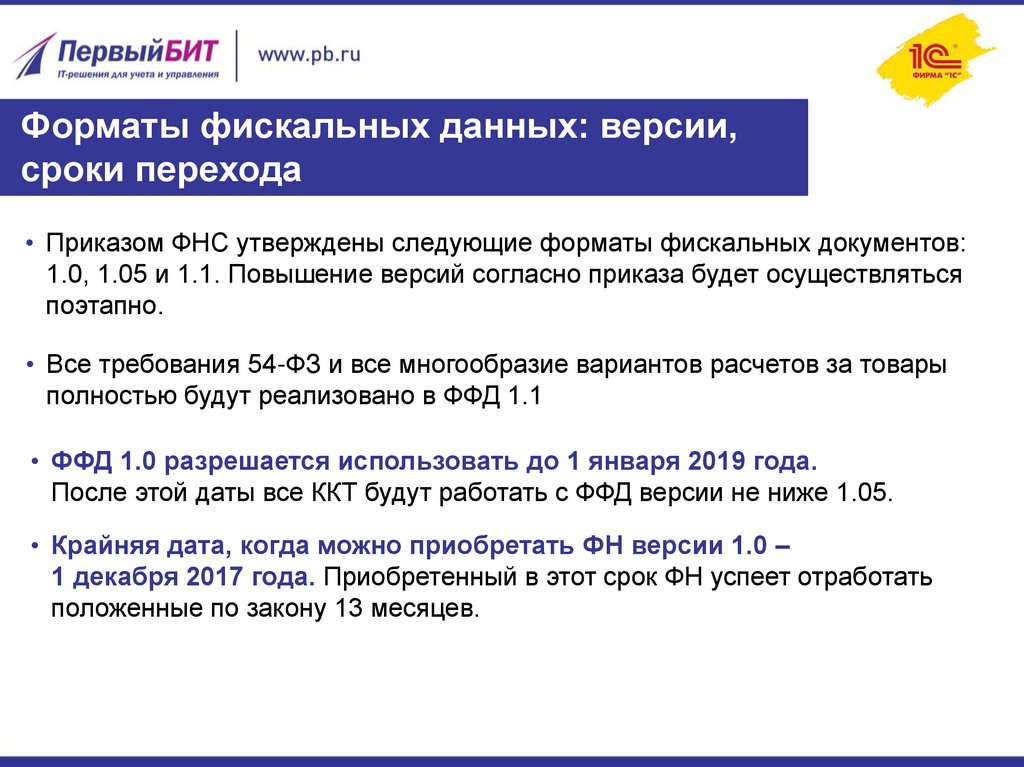

Во-первых, утратил силу формат фискальных данных версии 1.0. Владельцы оборудования обязаны были поменять его через центры техобслуживания на ФФД 1.05 или 1.1. То есть при покупке аппарата учитывайте это нововведение и уточняйте, обновлена ли онлайн-касса, которую вы собираетесь приобрести. В противном случае вы не сможете поставить ее на учет в налоговую службу и начать работу.

Во-вторых, изменилась ставка НДС. Для некоторых категорий товаров она увеличилась с 18 до 20 %. Следовательно, кассовая техника должна быть настроена так, чтобы НДС в чеке отображался корректно.

Читайте также: Повышение НДС в России до 20 % в 2019 году: что нужно знать

Новые реквизиты чека ККМ с 1 июля 2019 года

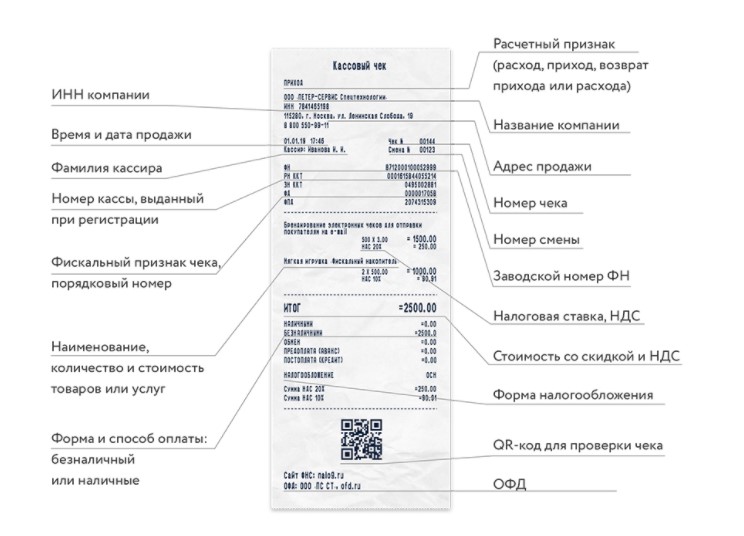

С 1 июля 2019 года все кассовые аппараты должны отражать в чеке новые реквизиты. В первую очередь изменения коснулись ООО и ИП, которые проводят наличные/безналичные расчеты с другими ЮЛ или ФЛ.

Расчетные документы должны быть дополнены следующими параметрами:

- наименование организации или ФИО покупателя;

- ИНН покупателя;

- акциз;

- код страны;

- номер таможенной декларации.

Предприниматели, владеющие интернет-магазинами и принимающие оплату на сайте, обязаны заменить фискальный признак «Способ оплаты» с «электронного» на «безналичный».

Нужно ли применять кассовый аппарат при оплате товара или услуги в банке с 1 июля 2019 года?

При оплате клиентом счета или платежной квитанции через кассу банка продавец имеет право не применять ККТ до 1 июля 2019 года.

Многие владельцы бизнеса озадачились вопросом — в какой период нужно пробить и выдать или отправить чек? Согласно требованиям нормативного акта 192-ФЗ документ подтверждения должен быть распечатан и отправлен в течение 24 часов с момента получения и идентифицирования оплаты.

Исключением может быть ситуация, когда вы не можете идентифицировать платеж, то есть определить, за что и от кого он был получен. Технику можно не применять, а платеж оставить во внереализационных доходах до выяснения его назначения. После идентификации оплаты чек необходимо направить потребителю и в налоговую службу.

Технику можно не применять, а платеж оставить во внереализационных доходах до выяснения его назначения. После идентификации оплаты чек необходимо направить потребителю и в налоговую службу.

Нужна ли ККТ с 1 июля ООО и ИП, оказывающим жилищно-коммунальные услуги

В соответствии с законом при проведении расчетов с населением за поставку коммунальных услуг (вода, газ, электроэнергия, мусор, ремонт), компании с 1 июля 2019 года обязаны выдавать потребителю чеки, распечатанные на новых кассовых аппаратах.

Порядок выдачи следующий:

- если клиент приходит в управляющую компанию и оплачивает счета, сотрудник обязан выдать чек на бумажном носителе;

- если потребитель оплачивает счета с помощью сервисов электронных платежей (Яндекс.Кошелек, Qiwi, Webmoney) и интернет-банкинга (Сбербанк-Онлайн), необходимо прислать электронный ордер, подтверждающий оплату, на указанную им почту или номер телефона (эту задачу выполняет ОФД, с которым компания заключила договор).

До даты обязательного перехода организация имеет право выдавать БСО по требованию клиента. Документ должен быть заполнен в соответствии с 54-ФЗ.

Документ должен быть заполнен в соответствии с 54-ФЗ.

Маркировка обуви с 1 июля 2019: нужна ККТ

Пилотный проект по обязательной маркировке обуви и прочих товаров был запущен 01.07.2018 года в рамках Распоряжения Правительства РФ № 792. Первый этап внедрения информационной системы маркировки (ИС МОТП) закончился 01.12.2018 года. Результатом стало создание в ИС основных бизнес-процессов, таких как описание товара, подлежащего штрихкодированию, эмиссия кода (заказ оператору на получение 2D-кода), нанесение его на товар и ввод продукции в оборот. Также автоматизирована передача прав собственности (электронных документов) на товар при его отгрузке со склада производителя — логистической компании, от дистрибьютора — владельцу бизнеса. Весь функционал был протестирован на площадках добровольцев. Второй этап тестового проекта продолжится вплоть до 30.06.2019 года.

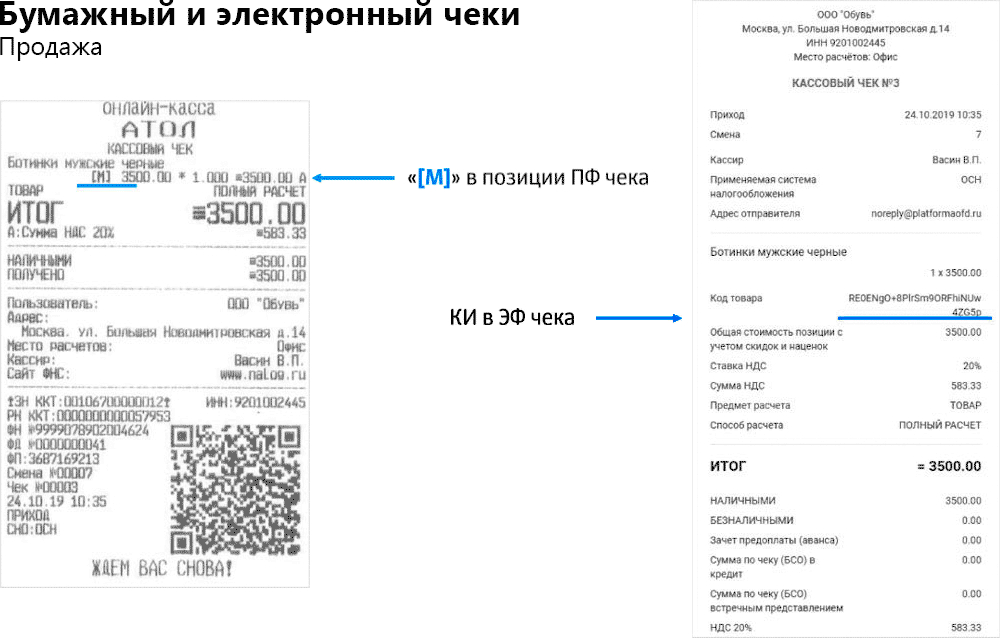

На 1 июля 2019 года назначен срок внедрения маркировки и продажи маркированной продукции с помощью предназначенного для этой цели оборудования — ККТ с программным обеспечением для учета маркированной продукции и сканера для считывания матричных кодов. То есть уже с указанной даты производители будут обязаны маркировать всю продукцию, а продавцы — реализовать товар с помощью соответствующей техники. Также потребуется интеграция с ИС МОТП и системой электронного документооборота (ЭДО).

То есть уже с указанной даты производители будут обязаны маркировать всю продукцию, а продавцы — реализовать товар с помощью соответствующей техники. Также потребуется интеграция с ИС МОТП и системой электронного документооборота (ЭДО).

Читайте также: Маркировка обуви в 2019 году: порядок проведения

Нужен ли кассовый аппарат в труднодоступных и отдалённых от сетей связи местностях?

У предпринимателей, ведущих бизнес в сельской местности, по-прежнему остаются вопросы относительно применения онлайн-касс. Обратимся к законодательным актам, чтобы разобраться в нюансах работы с контрольно-кассовой техникой в труднодоступных и удаленных сельских поселениях.

Итак, согласно п. 3 ст. 2 закона № 54-ФЗ организации и предприниматели получили возможность осуществлять расчеты без онлайн-кассы. В этом случае они обязаны выдавать БСО (по требованию потребителя). Преференция относится только к тем регионам или поселениям, которые официально признаны труднодоступными или удаленными и занесены в соответствующий перечень региональным правительством. В список попали деревни, села и поселки, численность населения в которых не превышает 10 000 человек. Однако районные центры и поселки городского типа в таких регионах не были отнесены к труднодоступным. Установка кассы в торговой точке, функционирующей в подобных поселениях, — обязательна. Еще одно исключение — торговля алкоголем, когда владелец бизнеса обязан установить оборудование до 31.03.2017 года и интегрировать его с системой ЕГАИС, чтобы отправлять данные о каждой проданной бутылке.

В список попали деревни, села и поселки, численность населения в которых не превышает 10 000 человек. Однако районные центры и поселки городского типа в таких регионах не были отнесены к труднодоступным. Установка кассы в торговой точке, функционирующей в подобных поселениях, — обязательна. Еще одно исключение — торговля алкоголем, когда владелец бизнеса обязан установить оборудование до 31.03.2017 года и интегрировать его с системой ЕГАИС, чтобы отправлять данные о каждой проданной бутылке.

П. 7 предусмотрены условия работы с кассовыми аппаратами в деревнях, селах и поселках, где отсутствует стабильное интернет-соединение. Установка современного оборудования в этом случае обязательна, субъект хозяйствования освобожден лишь от передачи данных ОФД и заключения договора с ним. Несмотря на небольшое послабление, закон требует оснащения кассы фискальным накопителем для защиты и хранения данных о каждой операции. Также кассир обязан пробивать чек каждому покупателю.

Что касается аптечных или фельдшерских пунктов в сельской местности, они полностью освобождены от применения онлайн-касс и выдачи фискальных документов (при условии, что в деревне или селе не более одного ФАП).

Вам будет интересно: Онлайн-кассы: кто может не применять

В каких случаях касса нужна даже тем, кто попал в перечень ООО и ИП, получивших отсрочку

Приведем ряд конкретных примеров.

- ИП на ПСН или ЕНВД занят в торговле, осуществляет продажи самостоятельно (без персонала), реализует при этом алкоголь, сигареты и прочие подакцизные/маркированные товары. Касса, однозначно, нужна.

- Юридическое или физическое лицо на ЕНВД или патенте, парикмахер, автослесарь, владелец небольшой ветеринарной клиники и т.д., оказывает услуги без привлечения сотрудников, при этом является владельцем небольшого магазина, где реализует сопутствующие товары. Для первого вида деятельности — услуг — ККМ не нужна до 1 июля 2019 года, для второго — кассовый аппарат обязателен по закону с 1 июля 2018 года.

- ИП или ООО продает товар, оказывает услуги самостоятельно, получает отсрочку на установку оборудования. Привлекает сотрудника, заключает с ним трудовой договор. После этого в течение 30 дней предприниматель обязан обзавестись онлайн-кассой и зарегистрировать ее в ФНС.

После этого в течение 30 дней предприниматель обязан обзавестись онлайн-кассой и зарегистрировать ее в ФНС.

После этого в течение 30 дней предприниматель обязан обзавестись онлайн-кассой и зарегистрировать ее в ФНС.Будет ли отсрочка перехода на онлайн-кассы до 2020 года?

Ради повышения интереса к материалу и привлечения посетителей на сайт некоторые издания слегка искажают суть новости. В конце 2018 года в информационной сети можно было наблюдать ряд статей, которые вселяли надежду в предпринимателей и информировали о том, что Правительство предусмотрело отсрочку перехода на контрольно-кассовую технику до 2020 года. Предлагаем разобраться, откуда просочилась дезинформация.

Недостоверные сведения связали с заседанием итоговой коллегии ФНС, где Антон Германович Силуанов, занимающий должность министра финансов, поднял очень важный вопрос — он заметил, что самозанятые работают без кассы. Поскольку во многом ИП без сотрудников подходят под эту категорию налогоплательщиков, то у предпринимателей из Москвы, Московской и Калужской области, республики Татарстан есть выбор — остаться ИП и поставить онлайн-кассу или пополнить ряды так называемых самозанятых и работать без аппарата.

Нужно отметить, что у предпринимателей остальных регионов такого выбора нет. Получается, что ИП находятся в неравных условиях, а это, как минимум, несправедливо. Поэтому Силуанов предложил перенести сроки перехода на ККТ до 1 июля 2020 года тем категориям налогоплательщиков, которые ведут бизнес без привлечения персонала. Но на деле никакой реальной отсрочки для ИП без сотрудников предусмотрено не было. Третий этап перехода на онлайн-кассы — окончательный.

У предпринимателей еще есть время приобрести и поставить на учет кассовую технику, соответствующую требованиям законодательства. С особенностями порядка ее применения можно ознакомиться на сайте ФНС. Там содержится исчерпывающая информация для налогоплательщиков, размещены реестры ККТ, ФН, ОФД.

Кассы для ИП и ООО. Установим и зарегистрируем за 1 день.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Посмотреть весь каталог

Все мероприятия

Подпишитесь на рассылку

Расскажем и вовремя сообщим обо всех нововведениях.

Каждый месяц честный обзор нового

кассового

оборудования и программного обеспечения.

Я принимаю условия передачи информации

Есть вопросы?

Мы заботимся о своих клиентах 24/7!

Ответим на вопросы, посоветуем

лучшее

оборудование,

решим технические сложности.

Задать вопрос

Онлайн-кассы приобрели не все | ComNews

С 1 июля малый бизнес из сферы услуг, розницы и общественного питания, не имеющий наемных рабочих, обязан начать использовать в своей деятельности онлайн-кассы согласно закону 54 ФЗ. Однако не все его представители, как отмечают в экспертном сообществе, к этому готовы. Ряд предпринимателей ошибочно подумали, что на них распространяется отсрочка до 2021 года, согласно недавним поправкам в 54-ФЗ. Поэтому высокий уровень подключений онлайн-касс продолжится в июле.

Ряд предпринимателей ошибочно подумали, что на них распространяется отсрочка до 2021 года, согласно недавним поправкам в 54-ФЗ. Поэтому высокий уровень подключений онлайн-касс продолжится в июле.

Напомним, что в 2016 году был принят закон об онлайн-кассах, который внес изменения в положения 54-ФЗ «О применении ККТ». Согласно измененному закону, с 1 февраля 2017 года стала невозможной регистрация касс, не поддерживающих передачу данных оператору фискальных данных (ОФД). Если старые кассы не требовалось перерегистрировать, то можно было продолжать работать на них до 1 июля 2017 года. После этой даты организации и ИП, работающие на общей или упрощенной системе налогообложения, и те, кто платят ЕСХН, должны были перейти на новый формат ККТ. С 1 июля 2018 года обязательным применение ККТ нового формата стало для ИП на ЕНВД и патенте: тех, кто ведет торговую деятельность и предоставляет услуги общественного питания c наймом персонала. До 1 июля 2019 года на онлайн-кассы должны перейти предприниматели на ЕНВД и ПСН без наемных сотрудников. Если же было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор.

Если же было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор.

Вместе с тем, 23 мая в 54-ФЗ были внесен еще ряд поправок. В соответствии с измененным законом, некоторые предприниматели получили отсрочку применения онлайн-касс до июля 2021 года. Это такие предприниматели, как ИП, которые продают товары собственного производства, и у них нет наемных сотрудников. ИП на ЕНВД и патент, которые выполняют работы или оказывают услуги, без наемных работников. Заметим, что данное нововведение связано с проведением пилотного проекта в четырех регионах (Москва, Московская область, Калужская область и Республика Татарстан), который позволяет предпринимателям регистрировать себя как самозанятых и платить налог с дохода. Отсрочку до 2021 года дают тем, кто хотел бы зарегистрироваться самозанятыми, но не имеет такой возможности, ведь пилот еще не пришел в их регион.

В процесс перехода на онлайн-кассы и ОФД, как отметил в ходе разговора с корреспондентом ComNews директор по работе с партнерами компании «Платформа ОФД» (ООО «Эвотор ОФД») Дмитрий Афанасьев, малый бизнес активно включился в июне. «Это традиционный месяц всплеска регистраций ККТ (в несколько раз выше, чем в другие месяцы). Например, только за первую неделю июня было столько же новых регистраций касс в системе ОФД, сколько за весь апрель», — указал Дмитрий Афанасьев. Однако, по его словам, к использованию онлайн-касс сегодня готовы не все. «Ряд предпринимателей ошибочно подумали, что на них распространяется отсрочка до 2021 года. Поэтому высокий уровень подключений продолжится еще в июле», — заявил Дмитрий Афанасьев.

«Это традиционный месяц всплеска регистраций ККТ (в несколько раз выше, чем в другие месяцы). Например, только за первую неделю июня было столько же новых регистраций касс в системе ОФД, сколько за весь апрель», — указал Дмитрий Афанасьев. Однако, по его словам, к использованию онлайн-касс сегодня готовы не все. «Ряд предпринимателей ошибочно подумали, что на них распространяется отсрочка до 2021 года. Поэтому высокий уровень подключений продолжится еще в июле», — заявил Дмитрий Афанасьев.

При этом он обратил внимание, что, так как рынок касс, ОФД и сервисов этой сферы активно развивается, экспертиза и опыт игроков существенно отличаются от тех, что были в период первой «волны». Сложностей для предпринимателей в компании «Платформа ОФД» не видят. «Свидетельством тому служит огромный массив подключений, который успешно обеспечивается нашими партнерами в регионах, центрами техобслуживания и сервисными организациями по работе с кассовой техникой», — указал Дмитрий Афанасьев.

Относительно того, много ли будет выписываться штрафов в результате констатации неиспользования предприятиями онлайн-касс после 1 июля, он сказал следующее: «Штрафы за неприменение кассовой техники весомые. Мы надеемся, что добросовестные компании и предприниматели заранее позаботились о переходе на ККТ, ОФД и избегут санкций со стороны контролирующих органов. Тем не менее, не исключено, что ФНС после завершения основных этапов кассовой реформы будет довольно жестко подходить к тем, кто был обязан, но не перешел на применение касс».

Мы надеемся, что добросовестные компании и предприниматели заранее позаботились о переходе на ККТ, ОФД и избегут санкций со стороны контролирующих органов. Тем не менее, не исключено, что ФНС после завершения основных этапов кассовой реформы будет довольно жестко подходить к тем, кто был обязан, но не перешел на применение касс».

Что же касается первых положительных последствий от использования онлайн-касс малым бизнесом, Дмитрий Афанасьев заявил: «Сейчас многие предприниматели малого бизнеса довольно слабо интересуются возможностями и сопутствующими сервисами на основе фискальных данных. Но по завершении перехода на требования 54-ФЗ следующим логичным шагом уже в ближайшей перспективе бизнес обратит внимание на инструменты бизнес-аналитики и автоматизации. Раньше такие решения были доступны только крупным компаниям, но технологии меняют рынок очень быстро. Новое качество и скорость работы с информацией о продажах, без сомнения, дадут и новый толчок развитию малого предпринимательства».

Заместитель директора по развитию бизнеса компании «Первый ОФД» (АО «ЭСК) Антон Гаврилов сообщил корреспонденту ComNews, что в последние три месяца компания видит большой рост регистраций онлайн-касс. «Пиковые значения по подключениям услуги ОФД зафиксированы за последнюю неделю июня. При этом, если на первых этапах реформы основными заказчиками был крупный бизнес, то сейчас активно участвует в реформе малый и микробизнес», — рассказал Антон Гаврилов.

Он также отметил, что реформа упрощает предпринимателям ведение отчетности с ФНС, освобождает законопослушный бизнес от проверок и дает больше возможностей по аналитике продаж, а также цифровизации для владельцев бизнеса. «В связи с тем, что все участники рынка стараются успеть выполнить требования закона в срок до 1 июля 2019 года, увеличились сроки поставки фискальных накопителей на 36 месяцев, а также кассовых аппаратов. Стоит обратить внимание, что не все налогоплательщики оказались готовы к новым реалиям. Например, представители бизнеса в сфере ЖКХ очевидно не готовы применять контрольно-кассовую технику. Об этом свидетельствуют массовые вопросы, поступающие в наш адрес», — проинформировал Антон Гаврилов.

Об этом свидетельствуют массовые вопросы, поступающие в наш адрес», — проинформировал Антон Гаврилов.

По словам директора по работе с ключевыми клиентами ООО «Эвотор» Антона Никерова, на онлайн-кассы уже перешли многие, но пока не все, кто должен был перейти по закону к 1 июля. «По данным ФНС России, не подготовили онлайн-кассы к 1 июля порядка 80 тыс. налогоплательщиков из 400 тыс. Многие оттягивали покупку онлайн-кассы до последнего. Не случайно в июне, перед дедлайном кассовой реформы, мы делаем половину продаж всего года. По опыту прошлого года, предприниматели будут активно подключать кассы еще два-три месяца после 1 июля. За расчеты без онлайн-касс пока не будут штрафовать водителей и кондукторов, а также предприятия ЖКХ. Мораторий на штрафы позволяет им немного отложить покупку онлайн-кассы», — указал Антон Никеров.

При этом он обратил внимание, что, согласно исследованию НАФИ и компании «Эвотор», 72% участников третьего этапа реформы знают об онлайн-кассах, а 86% опрошенных знают о кассовой реформе. «В то же время многие предприниматели не знают, какую кассу выбрать и как использовать ее возможности. А ведь «умная» онлайн-касса помогает контролировать бизнес и автоматизировать бизнес-процессы, а не только пробивает чеки и передает их в налоговую», — заметил Антон Никеров.

«В то же время многие предприниматели не знают, какую кассу выбрать и как использовать ее возможности. А ведь «умная» онлайн-касса помогает контролировать бизнес и автоматизировать бизнес-процессы, а не только пробивает чеки и передает их в налоговую», — заметил Антон Никеров.

Относительно же целесообразности отсрочки перехода на онлайн-кассы до 2021 года, он сказал следующее: «На мой взгляд, рынок готов обеспечить весь пул предпринимателей кассами. И оборудования и решений для этого достаточно. Отсрочка в большей степени направлена на то, чтобы снизить нагрузку на сферы с низкой маржинальностью и те, где скорость обслуживания имеет критичное значение».

Антон Никеров также констатировал, что у использования онлайн-касс есть три ключевых преимущества. «Во-первых, предпринимателям больше не придется ходить с отчетами в налоговую и проверок станет меньше. Во-вторых, малый и средний бизнес получает аналитику по продажам и технологии для управления бизнесом, которые раньше были доступны только крупному бизнесу. Одни приложения уже встроены в смарт-терминал, а другие — можно скачать в магазине приложений. В «Эвотор.Маркете», например, более 400 приложений от разных разработчиков. С помощью приложений можно автоматизировать товарный учет, контролировать персонал, управлять курьерами, запускать акции и программы лояльности и т.д. В-третьих, работа «в белую» позволяет кредитоваться в банках на более выгодных условиях. Одни предприниматели сразу видят преимущества работы с онлайн-кассой, другим нужно адаптироваться к новым правилам. К сожалению, многие покупают онлайн-кассу, потому что этого требует закон, и не пытаются разобраться в ее возможностях. Новые технологии требуют определенной экспертизы и готовности менять бизнес-процессы, к которым люди привыкли годами. Онлайн-кассы побуждают предпринимателей менять привычки — это самое сложное. Но меняться все равно придется. Сегодня любой бизнес должен строиться на ИТ», — указал Антон Никеров.

Одни приложения уже встроены в смарт-терминал, а другие — можно скачать в магазине приложений. В «Эвотор.Маркете», например, более 400 приложений от разных разработчиков. С помощью приложений можно автоматизировать товарный учет, контролировать персонал, управлять курьерами, запускать акции и программы лояльности и т.д. В-третьих, работа «в белую» позволяет кредитоваться в банках на более выгодных условиях. Одни предприниматели сразу видят преимущества работы с онлайн-кассой, другим нужно адаптироваться к новым правилам. К сожалению, многие покупают онлайн-кассу, потому что этого требует закон, и не пытаются разобраться в ее возможностях. Новые технологии требуют определенной экспертизы и готовности менять бизнес-процессы, к которым люди привыкли годами. Онлайн-кассы побуждают предпринимателей менять привычки — это самое сложное. Но меняться все равно придется. Сегодня любой бизнес должен строиться на ИТ», — указал Антон Никеров.

Директор по развитию фискальных решений ООО «Атол» Юлия Русинова заявила корреспонденту ComNews, что в настоящий момент на рынке подключено более 2,8 млн касс. Из них около 400 тыс. — с начала 2019 года. «Изначально мы ожидали, что в 2019 году будет подключено порядка 1 млн устройств разных производителей. Однако, мы пересмотрели прогноз после того, как в силу вступили последние поправки в 54-ФЗ. Сейчас, в общей сложности, мы ожидаем, что на рынке будет подключено и зарегистрировано 500-750 тыс. единиц онлайн-касс. При этом пик спроса приходился на вторую половину июня. Это происходит потому, что большинство предпринимателей выжидали момент, когда поправки подпишет Владимир Путин и станет окончательно понятно кому к июлю этого года все-таки нужна ККТ, а кто может подождать. Поправки подписали 6 июня, затем начали появляться официальные сообщения в СМИ и, собственно, в этот период мы и ощутили рост спроса. В начале осеннего делового сезона мы ожидаем второй всплеск спроса — за кассами придут те, кто не успел в срок и получил штрафы за неприменение онлайн-ККТ в соответствии с законом», — указала Юлия Русинова.

Из них около 400 тыс. — с начала 2019 года. «Изначально мы ожидали, что в 2019 году будет подключено порядка 1 млн устройств разных производителей. Однако, мы пересмотрели прогноз после того, как в силу вступили последние поправки в 54-ФЗ. Сейчас, в общей сложности, мы ожидаем, что на рынке будет подключено и зарегистрировано 500-750 тыс. единиц онлайн-касс. При этом пик спроса приходился на вторую половину июня. Это происходит потому, что большинство предпринимателей выжидали момент, когда поправки подпишет Владимир Путин и станет окончательно понятно кому к июлю этого года все-таки нужна ККТ, а кто может подождать. Поправки подписали 6 июня, затем начали появляться официальные сообщения в СМИ и, собственно, в этот период мы и ощутили рост спроса. В начале осеннего делового сезона мы ожидаем второй всплеск спроса — за кассами придут те, кто не успел в срок и получил штрафы за неприменение онлайн-ККТ в соответствии с законом», — указала Юлия Русинова.

Относительно сложностей перехода малого бизнеса к онлайн-кассам она сказала следующее: «Участники третьей волны кассовой реформы — представители малого и микробизнеса. Эти предприниматели практически не имеют опыта работы с кассами и по незнанию могут выбрать оборудование, не соответствующее требованиям их бизнеса. Как пример — автономные кассы. Выбор может пасть именно на этот вид касс, как на один из наиболее бюджетных вариантов. Прекрасно осознавая, что у предпринимателей из сегмента малого и микробизнеса каждая статья расхода имеет значение, продавцы охотно предлагают им автономные кассы. Но данные кассы очень сложно, а в некоторых случаях и вовсе невозможно, адаптировать под изменения в законе. Например, уже сейчас большинство предприятий обязаны отражать в чеке наименование и количество продукции. А для этого наименования нужно сначала занести в кассу. При использовании продвинутых систем проблем не возникнет, а вот с кассами старого образца — будет сложно. У них нет полноценного экрана, а также не предусмотрена возможность оперативно редактировать каталог товаров. Владелец такой кассы будет вынужден постоянно обращаться в сервисные организации и платить за консультации и помощь.

Эти предприниматели практически не имеют опыта работы с кассами и по незнанию могут выбрать оборудование, не соответствующее требованиям их бизнеса. Как пример — автономные кассы. Выбор может пасть именно на этот вид касс, как на один из наиболее бюджетных вариантов. Прекрасно осознавая, что у предпринимателей из сегмента малого и микробизнеса каждая статья расхода имеет значение, продавцы охотно предлагают им автономные кассы. Но данные кассы очень сложно, а в некоторых случаях и вовсе невозможно, адаптировать под изменения в законе. Например, уже сейчас большинство предприятий обязаны отражать в чеке наименование и количество продукции. А для этого наименования нужно сначала занести в кассу. При использовании продвинутых систем проблем не возникнет, а вот с кассами старого образца — будет сложно. У них нет полноценного экрана, а также не предусмотрена возможность оперативно редактировать каталог товаров. Владелец такой кассы будет вынужден постоянно обращаться в сервисные организации и платить за консультации и помощь. Плюс для того чтобы пробить маркированный товар к кассе нужно подключить сканер. А разъем под него есть далеко не у всех автономных касс. С 1 февраля 2021 года маркировка коснется всех товаров. Поэтому те, кто экономит на покупке кассы сейчас — в будущем потратит еще больше на приобретение более продвинутой модели», — заметила Юлия Русинова.

Плюс для того чтобы пробить маркированный товар к кассе нужно подключить сканер. А разъем под него есть далеко не у всех автономных касс. С 1 февраля 2021 года маркировка коснется всех товаров. Поэтому те, кто экономит на покупке кассы сейчас — в будущем потратит еще больше на приобретение более продвинутой модели», — заметила Юлия Русинова.

Что же касается положительных последствий от использования онлайн-касс малым бизнесом, она отметила: «Со временем онлайн-кассы станут важной составляющей в системе учета продаж маркированной продукции. А это обеспечит дополнительную защиту прав потребителей — с рынка уйдут контрафактные товары. В будущем, когда система с онлайн-кассами будет отлажена, рынки преобразятся, составлять их будут честные бизнесмены, которые платят налоги. Уйдут те, кто вел непрозрачную для государства бухгалтерию. Покупатели же получат дополнительную защиту своих прав, так как чек будет служить юридическим доказательством приобретенных товаров».

Аналитик ГК «Финам» Анатолий Вакуленко обратил внимание корреспондента СomNews на то, что 54 ФЗ внедрялся в максимально лояльной для бизнеса форме. «Введение онлайн-касс было предусмотрено законодательством еще 3 года назад, более того, уже два года кассу, не соответствующую современным требованиям, установить невозможно, а их использование вне закона уже более 1,5 лет. Если кому-то из предпринимателей удалось до сих пор продолжать работать с кассами старого образца, он должен быть занесен в Книгу рекордов Гиннеса», — заявил Анатолий Вакуленко.

«Введение онлайн-касс было предусмотрено законодательством еще 3 года назад, более того, уже два года кассу, не соответствующую современным требованиям, установить невозможно, а их использование вне закона уже более 1,5 лет. Если кому-то из предпринимателей удалось до сих пор продолжать работать с кассами старого образца, он должен быть занесен в Книгу рекордов Гиннеса», — заявил Анатолий Вакуленко.

На взгляд младшего аналитика ИК «Фридом Финанс» Александры Овчинниковой, малому бизнесу невыгодно использовать онлайн-кассы, поскольку прибыли сократятся под давлением растущих расходов по их обслуживанию. «Согласно данным ФНС, только четверть предпринимателей успели установить оборудование к 1 июля, соответственно, возможные штрафы также негативно скажутся на их прибыли. Более того, не исключены забастовки, поскольку малый бизнес традиционно не принимает изменения в бизнес-процессах в позитивном ключе», — заметила Александра Овчинникова.

Основной положительный момент от введения онлайн-касс, по ее мнению, заключается в более эффективной работе налоговых органов. «Считаю, что для начала нужно перевести все организации на использование онлайн-касс, затем потребуется некоторое время на отлаживание системы. Возможно, в перспективе 5 лет сформируется позитивный результат», — указала Александра Овчинникова.

«Считаю, что для начала нужно перевести все организации на использование онлайн-касс, затем потребуется некоторое время на отлаживание системы. Возможно, в перспективе 5 лет сформируется позитивный результат», — указала Александра Овчинникова.

Влияние введения онлайн-касс на отчетный оборот в Венгрии

Автор

Перечислено:

- Габор Лович

(Központi Statisztikai Hivatal (Центральное статистическое управление Венгрии))

- Katalin Szõke

(Magyar Nemzeti Bank (Центральный банк Венгрии))

- Csaba G. Tóth

(KSH Népességtudományi Kutatóintézet (Венгерский институт демографических исследований))

- Балинт Ван

(Pénzügyminisztérium (Министерство финансов))

Зарегистрировано:

- Чаба Г. Тот

Abstract

В целях сокращения теневой экономики в 2013 и 2014 годах правительство Венгрии ввело обязательные онлайн-кассы (OCR) в некоторых секторах. В результате на 100 000 предприятий было установлено почти 200 000 OCR. В этой статье мы используем микроданные для оценки влияния введения OCR на сообщаемый товарооборот в наиболее пострадавших секторах: розничная торговля и услуги по размещению и питанию (AFS). Мы предполагаем, что установка OCR не меняет операционную модель компании, поэтому увеличение зарегистрированного оборота на дату установки отражает сокращение теневой экономики. Мы отмечаем заметный эффект введения OCR на отчетный оборот в обоих секторах. Для малых предприятий зарегистрированный оборот увеличился на 23 процента и 35,1 процента в секторе розничной торговли и AFS, соответственно. Мы также обнаружили значительные, но меньшие эффекты для средних предприятий в обоих секторах. Для крупных компаний мы наблюдаем значительное влияние только в секторе AFS.

В результате на 100 000 предприятий было установлено почти 200 000 OCR. В этой статье мы используем микроданные для оценки влияния введения OCR на сообщаемый товарооборот в наиболее пострадавших секторах: розничная торговля и услуги по размещению и питанию (AFS). Мы предполагаем, что установка OCR не меняет операционную модель компании, поэтому увеличение зарегистрированного оборота на дату установки отражает сокращение теневой экономики. Мы отмечаем заметный эффект введения OCR на отчетный оборот в обоих секторах. Для малых предприятий зарегистрированный оборот увеличился на 23 процента и 35,1 процента в секторе розничной торговли и AFS, соответственно. Мы также обнаружили значительные, но меньшие эффекты для средних предприятий в обоих секторах. Для крупных компаний мы наблюдаем значительное влияние только в секторе AFS.

Предлагаемое цитирование

Ручка: RePEc:mnb:opaper:2019/137

как

HTMLHTML с абстрактным простым текстом обычный текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: https://www.mnb.hu/letoltes/mnb-op-137-final-1.pdfОграничение на загрузку: нет

—>

Ссылки перечислены в IDEAS

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Фьелдстад, Одд-Хельге и Кагома, Сесилия и Мди, Эфраим и Сьюрсен, Ингрид Хоэм и Сомвилл, Винсент, 2020. Клиент — король: доказательства соблюдения требований по НДС в Танзании ,»

Мировое развитие, Elsevier, vol. 128 (С).

- Фьелдстад, Одд-Хельге и Кагома, Сесилия и Мди, Эфраим и Хоэм Сьюрсен, Ингрид, 2018.

» Клиент — король: доказательства соблюдения требований по НДС в Танзании ,»

Рабочие бумаги

14093, Институт исследований развития, Международный центр налогов и развития.

- Фьелдстад, Одд-Хельге и Кагома, Сесилия и Мди, Эфраим и Хоэм Сьюрсен, Ингрид и Сомвилл, Винсент, 2020. Клиент — король: доказательства соблюдения требований по НДС в Танзании ,» Рабочие бумаги 15127, Институт исследований развития, Международный центр налогов и развития.

- Фьелдстад, Одд-Хельге и Кагома, Сесилия и Мди, Эфраим и Хоэм Сьюрсен, Ингрид, 2018.

» Клиент — король: доказательства соблюдения требований по НДС в Танзании ,»

Рабочие бумаги

14093, Институт исследований развития, Международный центр налогов и развития.

- Фан, Хайчао и Лю, Ю и Цянь, Нэнси и Вен, Джая, 2018 г. « Динамическое влияние компьютеризированных счетов-фактур НДС на китайские производственные фирмы », Документы для обсуждения CEPR 12786, C.E.P.R. Дискуссионные документы.

- Хэл Р. Вариан, 2010 г. Опосредованные компьютером транзакции ,» American Economic Review, Американская экономическая ассоциация, том. 100(2), страницы 1-10, май.

- Питер Кейси и Патрисио Кастро, 2015 г.

«Электронные фискальные устройства (EFD) . Эмпирическое исследование их влияния на соблюдение налогоплательщиками требований и административную эффективность ».

Рабочие документы МВФ

2015/073, Международный валютный фонд.

- Али, Мерима и Шифа, Абдулазиз и Шимелес, Абебе и Уолдейс, Фирью, 2015 г. » Информационные технологии и финансовые возможности в развивающейся стране: данные из Эфиопии ,» Рабочие бумаги 11180, Институт исследований развития, Международный центр налогов и развития.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Процитировано:

- Сврака, Андраш, 2021.

« Последние тенденции неравенства доходов в Венгрии с использованием административных данных

Наиболее похожие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Беллон, Матье и Дабла-Норрис, Эра и Халид, Сальма и Лима, Фредерико, 2022 г. Цифровизация для улучшения налогового законодательства: данные электронного выставления счетов-фактур по НДС в Перу ,»

Журнал общественной экономики, Elsevier, vol. 210(С).

- Г-н Матье Беллон, Фредерико Лима, Сальма Халид, Джилли Чанг, Энрике Рохас, Пилар Вильена и мисс Эра Дабла-Норрис, 2019 г. « Цифровизация для улучшения соблюдения налогового законодательства: данные электронного выставления счетов-фактур по НДС в Перу ,» Рабочие документы МВФ 2019/231, Международный валютный фонд.

- Комби, Адама, 2020 г. Оценка De L’Ecart De Tva Au Togo [Оценка дефицита НДС в Того] ,» Бумага МПРА 101478, Университетская библиотека Мюнхена, Германия.

- Дина Померанц и Хосе Вила-Бельда, 2019 г. « Использование исследований государственного потенциала в полевых условиях: выводы из сотрудничества с налоговыми органами ,»

Ежегодный обзор экономики, Ежегодные обзоры, том. 11(1), страницы 755-781, август.

- Померанц, Дина Д. и Вила-Бельда, Хосе, 2019 г. » Применение исследований государственного потенциала в полевых условиях: результаты сотрудничества с налоговыми органами ,» Документы для обсуждения CEPR 13688, C.E.P.R. Дискуссионные документы.

- И. Акчемак, Лекс Борганс и Бас Вил, 2011 г.

« Измерение и интерпретация тенденций в разделении труда в Нидерландах

- Бастер Вил, Семих Аккомак и Лекс Борганс, 2010 г. « Измерение и интерпретация тенденций в разделении труда в Нидерландах «, Дискуссионный документ CPB 161, Бюро анализа экономической политики Нидерландов CPB.

- Акчамак, И. Семих и Борганс, Лекс и тер Вил, Бас, 2011 г.

« Измерение и интерпретация тенденций в разделении труда в Нидерландах »,

Документы для обсуждения IZA

5666, Институт экономики труда (ИЗА).

- Аккомак, И. Семих и Борганс, Лекс и Вил, Бастер, 2010 г. « Измерение и интерпретация тенденций в разделении труда в Нидерландах «, Рабочие документы МЕРИТ 2010-060, Университет Организации Объединенных Наций — Маастрихтский институт экономических и социальных исследований инноваций и технологий (МЕРИТ).

- Алаймо, Кристина и Каллиникос, Яннис и Вальдерама-Венегас, E, 2020. « Платформы как сервисные экосистемы: уроки социальных сетей », Онлайн-документы LSE Research по экономике 101474, Лондонская школа экономики и политических наук, библиотека LSE.

- Ренатас Кизис и Кристиан Пьердзиох, 2013 г. » Заметка о разъединении, повторном соединении и спекулятивном пузыре: некоторые эмпирические данные для Латинской Америки ,» Прикладная финансовая экономика, Taylor & Francis Journals, vol. 23(13), страницы 1057-1065, июль.

- Елена Сидорова, Екатерина Себеченко, Юрий Костюхин, Диана Бобошко, Алексей Костин, Ольга Костина и Наталья Вихрова, 2021. « Формирование устойчивого механизма льготного налогообложения экспорта по НДС на основе практики Российской Федерации »,

экономики, MDPI, vol. 9(4), страницы 1-21, декабрь.

- Коджо Адандохойн и Жан-Франсуа Брюн, 2020 г. » Являются ли подоходный налог и налоги на имущество эффективными инструментами налогового перехода? ,» CERDI Рабочие документы хал-03053683, хал.

- Абель Гвайндепи, 2022. » Мобилизация внутренних доходов и неформальная деятельность: проблемы и возможности для стран Африки к югу от Сахары ,» Серия рабочих документов WIDER wp-2022-120, Всемирный институт экономических исследований в области развития (UNU-WIDER).

- Коджо Адандохойн и Жан-Франсуа Брюн, 2020 г. » Являются ли подоходный налог и налоги на имущество эффективными инструментами налогового перехода? ,»

Рабочие бумаги

хал-03053683, хал.

- Тухкури, Йоонас, 2016 г. » Прогнозирование безработицы с помощью поиска Google ,» Рабочие документы ETLA 35, Научно-исследовательский институт финской экономики.

- Коджо Адандохойн и Жан-Франсуа Брюн, 2021 г. » Роль подоходного налога и налога на имущество в налоговом переходе и посреднический эффект финансового развития ,» Пост-печать хал-03470540, хал.

- Теодор Пелагидис и Элефтерия Костика, 2022 г. « Исследование роли центральных банков во взаимосвязи между финансовыми рынками и криптоактивами «, Economia e Politica Industriale: Journal of Industrial and Business Economics, Springer; Association Amici di Economia e Politica Industriale, vol. 49(3), страницы 481-507, сентябрь.

- Хоссфельд, Оливер и Рётиг, Андреас, 2016 г.

» Предвидят ли трейдеры-спекулянты изменения обменного курса USD/EUR или следят за ними? Новые данные об эффективности валютного фьючерсного рынка EUR

- Хоссфельд, Оливер и Рётиг, Андреас, 2015 г. » Предвидят ли трейдеры-спекулянты изменения обменного курса USD/EUR или следят за ними? Новые данные об эффективности рынка валютных фьючерсов на евро ,» Документы для обсуждения 41/2015, Немецкий Бундесбанк.

- Кандел Хауг, Катарина и Кречмер, Тобиас и Стробель, Томас, 2016 г.

» Адаптивность облачных вычислений в отраслях промышленности – Измерение и наблюдения ,»

Политика в области телекоммуникаций, Elsevier, vol. 40(4), страницы 291-306.

- Кандел Хауг, Катарина и Кречмер, Тобиас и Стробель, Томас, 2016 г. « Адаптивность облачных вычислений в отраслях промышленности. Измерение и наблюдения «, Мюнхенские репринты по экономике 43422, Мюнхенский университет, экономический факультет.

- Вир, Людвиг, 2020.

» Неправильная оценка трансфертов в Южной Африке по мотивам налогообложения: прямое доказательство с использованием данных о транзакциях ,»

Журнал общественной экономики, Elsevier, vol. 184(С).

- Гонсалес Лира, Андрес и Мобарак, Ахмед Мушфик, 2018 г.

« Обеспечение соблюдения правил в отношении незаконной адаптации «,

Документы для обсуждения CEPR

13114, C.E.P.R. Дискуссионные документы.

- Андре Гонз’лес Лира и Ахмед Мушфик Мобарак, 2018 г. « Обеспечение соблюдения правил в отношении незаконной адаптации «, Документы для обсуждения Фонда Коулза 2143, Фонд экономических исследований Коулза, Йельский университет.

- Андрес Гонсалес Лира и Ахмед Мушфик Мобарак, 2018 г. Обеспечение соблюдения правил в отношении незаконной адаптации ,» Серия рабочих документов HKUST IEMS 2018–57, Институт исследований развивающихся рынков HKUST, пересмотрено в августе 2018 г.

- Андрес Гонсалес Лира и Ахмед Мушфик Мобарак, 2018 г. « Обеспечение соблюдения правил в отношении незаконной адаптации », Документы 1808.09887, arXiv.org.

- Томас Нибель и Фабьен Расель и Штеффен Виете, 2019 г.

» БОЛЬШИЕ данные – БОЛЬШИЕ выгоды? Понимание связи между аналитикой больших данных и инновациями ,»

Экономика инноваций и новых технологий, Taylor & Francis Journals, vol. 28(3), страницы 296-316, апрель.

- Нибель, Томас и Расель, Фабьен и Виете, Штеффен, 2018 г. » БОЛЬШИЕ данные – БОЛЬШАЯ прибыль? Понимание связи между аналитикой больших данных и инновациями ,» Статьи и главы книг в открытом доступе EconStor, ZBW — Информационный центр экономики Лейбница, страницы 1-21.

- Нибель, Томас и Расель, Фабьен и Виете, Штеффен, 2017 г. БОЛЬШИЕ данные — БОЛЬШИЕ прибыли? Понимание связи между аналитикой больших данных и инновациями », 28-я Европейская региональная конференция по ИТС, Пассау, 2017 г. 169489, Международное общество электросвязи (ITS).

- де Реувер, Марк и Соренсен, Карстен и Базоле, Рахул С., 2018 г. « Цифровая платформа: программа исследований «, Онлайн-документы LSE Research по экономике 80669, Лондонская школа экономики и политических наук, библиотека LSE.

« Использование исследований государственного потенциала в полевых условиях: выводы из сотрудничества с налоговыми органами ,»

Ежегодный обзор экономики, Ежегодные обзоры, том. 11(1), страницы 755-781, август.

« Использование исследований государственного потенциала в полевых условиях: выводы из сотрудничества с налоговыми органами ,»

Ежегодный обзор экономики, Ежегодные обзоры, том. 11(1), страницы 755-781, август.

« Формирование устойчивого механизма льготного налогообложения экспорта по НДС на основе практики Российской Федерации »,

экономики, MDPI, vol. 9(4), страницы 1-21, декабрь.

« Формирование устойчивого механизма льготного налогообложения экспорта по НДС на основе практики Российской Федерации »,

экономики, MDPI, vol. 9(4), страницы 1-21, декабрь. » Являются ли подоходный налог и налоги на имущество эффективными инструментами налогового перехода? ,»

Рабочие бумаги

хал-03053683, хал.

» Являются ли подоходный налог и налоги на имущество эффективными инструментами налогового перехода? ,»

Рабочие бумаги

хал-03053683, хал. 18(С), страницы 218-225.

18(С), страницы 218-225. 184(С).

184(С). 28(3), страницы 296-316, апрель.

28(3), страницы 296-316, апрель.Подробнее об этом изделии

Ключевые слова

Налог на добавленную стоимость; уклонение от уплаты налогов; теневая экономика;

Все эти ключевые слова.

Классификация JEL:

- E26 — Макроэкономика и денежная экономика — — Потребление, сбережения, производство, занятость и инвестиции — — — Неформальная экономика; Подпольная экономика

- h35 — Государственная экономика — — Налогообложение, субсидии и доходы — — — Налоги и субсидии на предпринимательскую деятельность

- h36 — Государственная экономика — — Налогообложение, субсидии и доходы — — — Уклонение от уплаты налогов

Поля НЭПа

Эта статья была анонсирована в следующих отчетах НЭПа:

- НЭП-ИУЭ-2020-01-20 (Неформальная и теневая экономика)

- NEP-PAY-2020-01-20 (Платежные системы и финансовые технологии)

Статистика

Статистика доступа и загрузки

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc:mnb:opaper:2019/137 . См. общую информацию о том, как исправить материал в RePEc.

При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc:mnb:opaper:2019/137 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: https://edirc.repec.org/data/mnbgvhu.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с помощью этой формы .

Если вы знаете об отсутствующих элементах, ссылающихся на этот, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылающегося элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как некоторые цитаты могут ожидать подтверждения.

Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как некоторые цитаты могут ожидать подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Lorant Kaszab Адрес электронной почты этого сопровождающего больше не действителен. Пожалуйста, попросите Лоранта Кашаба обновить запись или отправить нам правильный адрес. (электронная почта доступна ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/mnbgvhu.html .

Обратите внимание, что фильтрация исправлений может занять пару недель. различные услуги RePEc.

Какие существуют типы кассовых аппаратов и какой из них лучше всего подходит для вашего бизнеса?

Кассовые аппараты являются основным продуктом в розничных магазинах, и на то есть веская причина: эти устройства облегчают операции в магазине, и без них процесс оформления заказа был бы невозможен.

Эти устройства развивались с годами, и традиционный кассовый аппарат (известный своим культовым звуком «ка-цзин») был заменен более сложными альтернативами.

В этом посте мы рассмотрим область розничных кассовых аппаратов и предоставим вам обзор типов устройств и того, как выбрать лучшее для вашего бизнеса.

Начнем.

Механические кассовые аппаратыМеханический кассовый аппарат — одна из первых версий устройства. Эти кассовые аппараты просто функционировали как счетные машины, которые позволяли продавцам подсчитывать продажи.

Кассиры делали это, вводя суммы в устройство, и когда они нажимали клавишу «всего», машина открывала денежный ящик. Колокольчик звонил, чтобы предупредить менеджеров о распродаже.

Механические кассовые аппараты — это автономные устройства, которые на самом деле мало что делают, кроме суммирования суммы транзакции и открытия/закрытия денежного ящика, чтобы вы могли взять деньги и выдать сдачу. Некоторые механические кассовые аппараты также имеют встроенные принтеры чеков.

Некоторые механические кассовые аппараты также имеют встроенные принтеры чеков.

Вы можете увидеть, как именно работают механические кассовые аппараты, на видео ниже.

Сегодня эти машины почти не используются, так как их заменили более эффективные устройства, такие как электронные кассовые аппараты и облачное программное обеспечение. Подробнее об этих решениях ниже.

Электронные кассовые аппараты После механического кассового аппарата появилась электронная версия устройства. Это важный шаг вперед, поскольку электронные кассовые аппараты не только менее громоздки, чем их предшественники, но имеют возможность подключаться к платежным терминалам, что позволяет принимать платежи по кредитным картам.

Они устраняют часть ручной работы, связанной с механическими регистрами. Например, в то время как механические кассовые аппараты требуют, чтобы вы добавляли налог вручную, электронный регистр имеет встроенные возможности для этого.

Однако электронные кассовые аппараты не подключены к Интернету и не могут быть напрямую интегрированы с другим программным обеспечением для бизнеса, таким как бухгалтерский учет, управление запасами и т. д.

Некоторые регистраторы имеют функции экспорта, которые позволяют передавать данные POS через USB, затем вы можете импортировать его в свою систему учета. Но этот процесс слишком громоздкий и может привести к потере времени и человеческим ошибкам.

Вот почему ритейлерам лучше использовать современные POS-системы.

Облачные POS-системы В мире кассовых аппаратов облачные POS-системы являются лучшими. Эти решения более безопасны, мощны и доступны по цене, чем их предшественники. Рынок программного обеспечения облачных POS уже довольно давно набирает обороты. На самом деле ожидается, что объем рынка вырастет с 10,39 млрд долларов США до 19,56 млрд долларов США в период с 2021 по 2028 год.

На самом деле ожидается, что объем рынка вырастет с 10,39 млрд долларов США до 19,56 млрд долларов США в период с 2021 по 2028 год.

Поскольку эти решения находятся в облаке, они позволяют вам получать данные о розничной торговле из любого места. Облачные решения также легко масштабируются; легко добавлять пользователей, функции и функции.

Кроме того, облачные системы выходят за рамки функций точек продаж. Они обладают возможностями, с которыми просто не могут сравниться механические и электронные устройства. К таким функциям относятся:

- Управление запасами. Большинство облачных POS-решений имеют функции управления запасами, которые автоматически обновляют ваши запасы вместе с вашими продажами. Вы можете легко отслеживать уровень запасов, и у вас всегда есть контроль над тем, сколько у вас есть запасов.

- Отчетность. Современные POS-системы также имеют возможности отчетности и аналитики, которые позволяют вам создавать отчеты о ваших продажах, производительности продукта, клиентах и многом другом. Независимо от того, хотите ли вы узнать, какие у вас бестселлеры или кто покупает у вас больше всего, вы можете легко получить эти данные с помощью подходящего POS.

- Управление клиентами. Хотите вести учет всех ваших клиентов? Облачный POS поможет вам. Эти решения позволяют настраивать профили покупателей и отслеживать их предпочтения, историю покупок и многое другое.

- Электронная торговля. Поскольку потребители все чаще используют физические и цифровые каналы для совершения покупок, крайне важно иметь возможность продавать через Интернет. К счастью, большинство облачных решений имеют возможности электронной коммерции, поэтому вы можете настроить интернет-магазин.

- Интеграция программного обеспечения. Облачные POS-системы часто имеют программную интеграцию, поэтому вы можете подключить свою POS-терминал к другим бизнес-приложениям, включая бухгалтерское программное обеспечение, программу лояльности, решение для управления персоналом и многое другое.

Независимо от того, хотите ли вы узнать, какие у вас бестселлеры или кто покупает у вас больше всего, вы можете легко получить эти данные с помощью подходящего POS.

Независимо от того, хотите ли вы узнать, какие у вас бестселлеры или кто покупает у вас больше всего, вы можете легко получить эти данные с помощью подходящего POS.

Облачные POS-системы также работают на разных устройствах. В зависимости от вашего провайдера вы можете использовать программное обеспечение на своем компьютере или планшете (или на обоих).

POS на основе браузераСистема POS на основе браузера работает на любом устройстве с веб-браузером, поэтому вы можете использовать ее на своем ПК или ноутбуке. Это отличная установка для розничных магазинов со специальной кассой или если вам нужны другие POS-навороты, такие как сканеры штрих-кода, принтеры чеков и многое другое.

Мобильный POS С другой стороны, если вам нужно более компактное или портативное решение, то мобильная POS будет хорошим вариантом. Мобильные POS-системы работают на планшетах, поэтому вы можете пользоваться кассой на ходу. Мобильные POS-решения идеально подходят для розничных продавцов, которые хотят совершать продажи во время мероприятий или если вы предпочитаете обслуживать покупателей.

Механические кассовые аппараты сейчас считаются антиквариатом, а электронные кассы в значительной степени уходят в прошлое. Если вы розничный продавец, ведущий бизнес в современных условиях, внедрение облачного решения — единственный вариант, который имеет смысл.

К счастью, современные POS-системы просты в использовании и экономичны. Например, с Vend by Lightspeed вы можете начать работу всего за 99 долларов в месяц и сразу приступить к работе.

Узнайте, почему более 20 000 клиентов выбирают Vend by Lightspeed для ведения, управления и развития своего розничного бизнеса.

О Франческе Никасио

Франческа Никасио — эксперт по розничной торговле и контент-стратег Vend. Она пишет о тенденциях, советах и других интересных вещах, которые позволяют розничным торговцам увеличивать продажи, лучше обслуживать клиентов и в целом быть более крутыми. Она также является автором бесплатной электронной книги Retail Survival of the Fittest, которая поможет ритейлерам подготовить свои магазины к будущему.