как вести бухгалтерский учет доходов в 2018 году

При выборе системы налогообложения большинство индивидуальных предпринимателей останавливаются на упрощённом режиме, который максимально облегчает ведение документации и отчётности. Тем не менее законодательством на ИП возложена обязанность по обоснованию применения УСН, подтверждению доходов и расходов, уплате взносов в бюджет, подаче деклараций в надзорные органы. Для этих целей необходимо вести учёт хотя бы в минимальном объёме.

Определение упрощённой системы налогообложения

УСН — один из специальных режимов, введённый для ИП, которые в 2018 г. соответствуют критериям:

- не ведут запрещённую деятельность;

- насчитывают в штате не более 100 работников;

- годовой доход не превышает 150 млн р.;

- остаточная стоимость имущества менее 150 млн р.

Закон не разрешает использовать УСНО при следующих операциях:

- Производство товаров, облагаемых акцизом.

- Разработка и продажа полезных ископаемых.

- Нотариальная деятельность.

- Адвокатура.

- Банковская сфера.

- Страхование.

- Участие в негосударственных пенсионных программах.

- Инвестиционная деятельность.

- Представительство на рынке ценных бумаг.

- Ломбард.

- Работа в сфере азартных игр.

- Участие в договоре о распределении продукции.

- Государственная деятельность.

- Иностранные операции.

- Выдача микрозаймов.

- Услуги по предоставлению персонала.

Если индивидуальный предприниматель на УСН совершает что-либо из этого перечня, то в текущем квартале и далее ко всей деятельности применяется общая система н/о.

Начисление единого налога освобождает от уплаты следующих обязательств:

- НДС.

- НДФЛ.

- Налог на имущество.

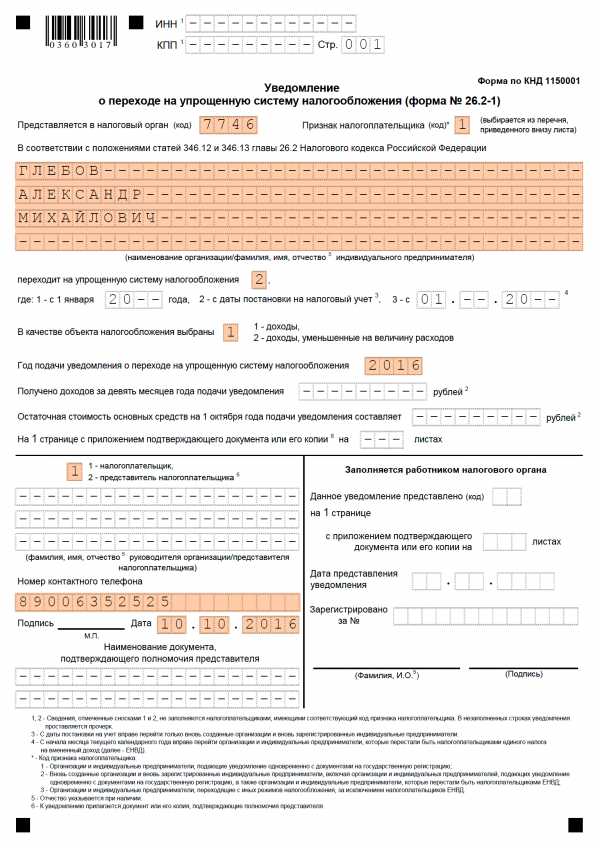

Выбрать УСНО можно сразу при регистрации ИП. Действующие предприниматели, которые применяют другие режимы, для перехода на упрощёнку подают уведомление в ИФНС до 31 декабря. Тогда при соблюдении всех нормативов с 1 января ИП становится плательщиком УСН.

Базой для обложения единым налогом выступает:

- доход предпринимателя за календарный год;

- прибыль (выручка минус расходы) за 12 месяцев.

ИП имеет право избрать один из предложенных вариантов. Изменить решение можно только начиная со следующего года по заявлению в ИФНС.

Ставки налога:

- база «доходы» – 6%;

- объект «выручка, уменьшенная на величину расходов» – 15%.

Решением региональных властей тарифы могут снижаться до 1%, а для новых ИП при определённых условия действует нулевая ставка.

Обязанность вести бухгалтерию

Для соблюдения норм налогового законодательства предприниматели, избравшие УСНО, должны определять базу обложения, рассчитывать авансовые взносы, соблюдать кассовую дисциплину. Бухучёт ИП на упрощёнке в 2018 году имеют право не вести субъекты хозяйствования, которые заполняют книгу учёта доходов и расходов. То есть предприниматель при условии наличия КУДиР не обязан составлять регистры и применять стандарты.

Однако на практике все коммерсанты занимаются учётом операций в той или иной форме, так как это необходимо для владения финансовой ситуацией.

Для систематизации данных удобно использовать готовые программные решения или таблицы. Результаты внутреннего аудита не нужно предоставлять в государственные органы, кроме тех случаев, когда Росстат выпускает формы обследований.

Бухгалтерский учёт для ИП на УСН «доходы» может осуществляться по общеустановленным правилам, если это удобно для собственника или имеет экономический смысл. В большинстве случаев используется нестандартизированный метод в разрезе конкретных факторов осуществляемой деятельности.

Основная документация:

- книга учёта доходов и расходов;

- кассовые ордера, чеки, БСО;

- накладные;

- акты выполненных работ;

- договора с поставщиками и покупателями.

Если оформлены наёмные сотрудники, то ведение бухгалтерского учёта ИП на УСН в 2018 году должно быть подробно и систематизировано:

- кадровая информация;

- табеля по начислению и выплате заработка;

- сводка по страховым взносам.

Для предпринимателей нет жёсткой обязанности вести бухгалтерию в классическом виде, но этим термином обозначают любые действия с документацией, первичкой и перечислениями.

Заполнение КУДиР

Налоговый учёт ИП без работников при УСНО в 2018 году заключается в оформлении книги доходов и расходов.

С 1 января применяется новый бланк, с незначительными изменениями:

- На текущий момент правило касается предпринимателей на упрощёнке, зарегистрированных в столице России и уплачивающих торговый сбор (ТС). Для этой категории ИП в законодательстве предусмотрена возможность уменьшения единого налога, в связи с чем в книгу добавлен раздел для учёта платежей по ТС.

- Официально разрешено уменьшать бюджетное обязательство на величину уплаченных взносов на ОПС в размере 1% от превышения годового дохода 300 000 р.

- Законодательно закреплена норма о невнесении ИП на УСН в книгу сумм выручки иностранных предприятий, так как для этой категории прибыли предусмотрен другой тип налогообложения.

- При ведении КУДиР в электронной форме в конце периода необходимо распечатывать все страницы, сшивать, проставлять печать и подпись. С 2018 года штамп не является обязательным атрибутом, так как все ИП имеют право не использовать его в своей хозяйственной деятельности.

Пошаговая инструкция для ИП на УСН доходы как вести учёт в 2018 году в КУДиР:

- Для каждого налогового периода (с 1 января по 31 декабря) необходима отдельная книга.

- Валюта — рубль, язык заполнения — русский.

- Данные вносятся в хронологическом порядке по кассовому методу (после совершения оплаты).

- В каждую строчку вписывают по одной операции.

- На титульном листе указываются идентификационные сведения ИП (ФИО, ИНН, адрес, р/с).

- В первой части поквартально отражают полученные доходы, в т. ч. дату, номер документа, содержание операции.

- Расходы деятельности не учитываются для ИП с налогообложением Доходы.

- В справочном блоке суммируют данные.

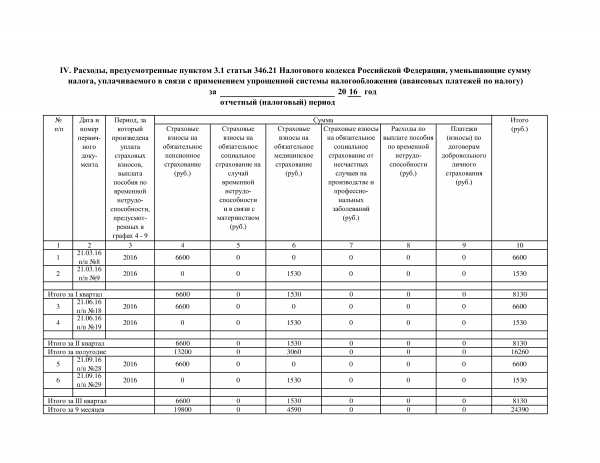

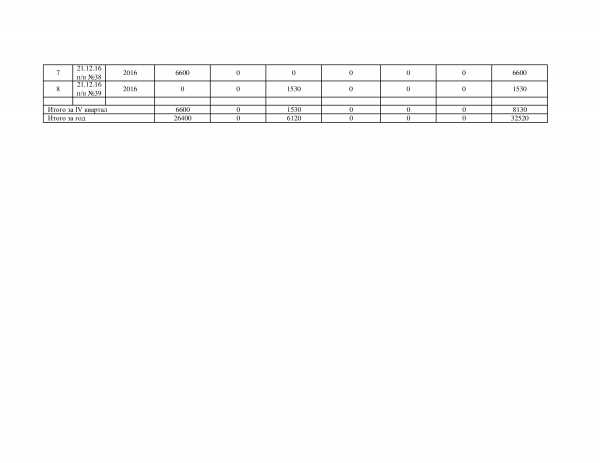

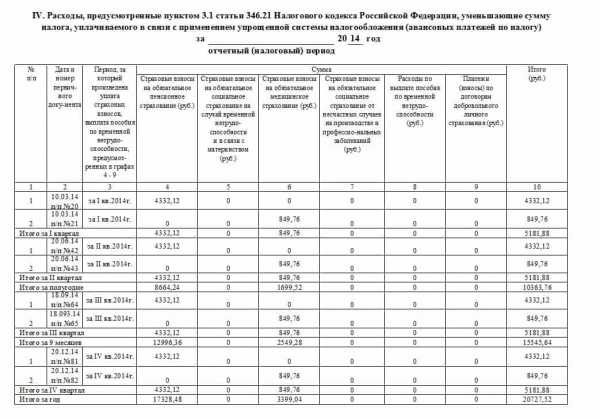

- Четвёртый раздел предназначен для страховых взносов, уплаченных в течение года и уменьшающих единый налог.

- В пятой части отражают суммы торгового сбора.

- Вести КУДиР разрешено как в электронной, так и в бумажной форме.

- При цифровом учёте каждый квартал информация распечатывается, а в конце налогового периода все листы сшиваются, нумеруются, заверяются подписью ИП.

- Книги и первичную документацию к ним хранят 4 года.

Если деятельность не велась, и доходы не получались, КУДиР с прочерками всё равно должна быть в наличии.

Книга сдаётся в Налоговую инспекцию по требованию работников ИФНС.

Калькуляция выручки

Для ведения бухгалтерии для ИП с нуля в 2018 году по УСНО требуется знание основных принципов учёта доходов:

- Применяется кассовый метод.

- В базу включаются поступления от продажи товаров, работ, услуг (авансы и фактические оплаты) в любой форме.

- Валютные доходы конвертируются в рубли по курсу Центробанка на дату прихода средств на р/с или транзитный счёт.

- Бартер проводится по рыночным ценам.

- Выручкой посредника считаются комиссионные выплаты.

Не включаются в реализационные доходы:

- средства, взятые в долг;

- компенсационные суммы от ФСС;

- ошибочные поступления;

- дивиденды;

- возврат аукционных гарантий;

- выручка от деятельности, для которой применяется другая система налогообложения.

Для признания дохода берётся дата:

- поступления выручки в денежной форме в кассу или на текущий счёт;

- списания полной суммы, включая проценты банка, с кредитной карты клиента;

- проведения взаимозачёта;

- поступления активов при бартере;

- списания средств с карты покупателя при расчётах, проводимых через интернет.

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

- В доходах УСН участвует предоплата на ОСНО за отгрузку на упрощёнке.

- Не учитывают в поступлениях УСН суммы, с которых уже был начислен НДФЛ.

- Авансы, полученные на вменёнке за продажи на УСН, не включают в базу обложения единым налогом.

- Фактические оплаты, поступившие на упрощённой системе, за отгрузку на ЕНВД, не являются доходом УСН.

Если ИП возвращает полученную предоплату, то эта операция отражается в КУДиР со знаком «минус» на дату списания средств.

Расчёт и уплата налога

Бюджетное обязательство для ИП на УСН «доходы» определяется на основании данных в КУДиР авансовыми суммами за 1 квартал, полугодие, 9 месяцев.

Окончательные цифры вносятся в декларацию по итогам 12 месяцев и перечисляются в установленные законом сроки.

В 2018 г. предварительные платежи осуществляются:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Перечисление полной суммы налога по итогам года нужно сделать до 30 апреля 2019 г.

Согласно общему правилу, если граничная дата приходится на праздничный или нерабочий период, то рассчитаться с бюджетом необходимо на следующий день. В 2018 году переносов нет.

Определение суммы налога для ИП на УСНО без сотрудников происходит в несколько этапов:

Рекомендуем к изучению! Перейди по ссылке:

- Доход за расчётный период умножается на ставку. Общий тариф — 6%, в отдельных регионах может быть меньше.

- Полученный результат уменьшается на сумму уплаченных в этом же промежутке времени фиксированных взносов на пенсионное и медицинское страхование. При этом не имеет значения, за какой период делается перечисление.

- Затем по тому же принципу вычитается торговый сбор.

- Отнимаются внесённые в бюджет авансовые суммы.

Пример (ставка налога 6%):

Пример (ставка налога 6%):

Доход (Д) ИП составил за следующие периоды:

1 квартал (январь-март) – 50 000 р.

Полугодие (январь-июнь) — 230 000 р.

Перечислено страховых взносов (СВ):

в феврале за 2017 г. — 500 р.

в апреле за 2018 г. — 2 000 р.

Оплачен торговый сбор (ТС):

в марте за 2018 г. — 1 000 р.

в июне — 1 000 р.

Внесены авансовые суммы:

в апреле за 1 кв. 2018 г. = Д х 6% — СВ — ТС = 50 000 х 6% — 500 — 1000 = 1 500 р.

в июле за полугодие 2018 г. = Д х 6% — СВ — ТС — оплата за 1 кв. = 230 000 х 6% — 2 500 — 2 000 — 1 500 = 7 800 р.

Для ИП на УСН «доходы» с работниками схема расчёта единого налога имеет следующие отличия:

- В перечень страховых взносов берутся все суммы — как за сотрудников, так и за самого предпринимателя, в том числе на СС и травматизм.

- Уменьшить налог можно лишь в два раза.

Пример:

В штате ИП числятся работники, за которых в 1 квартале оплачено 2 000 р. взносов.

Доход за этот период — 130 000 р.

Страховые платежи «за себя» — 5 000 р.

Налог = 130 000 х 6% = 7 800 р.

Всего взносов, которые можно учесть для снижения обязательства = 5 000 + 2 000 = 7 000 р.Допускается уменьшить сбор на 50%, поэтому к уплате = 7 800 / 2 = 3 900 р.

Преимущество предпринимателя-одиночки перед ИП-работодателем заключается в возможности снизить нагрузку до нуля, если размер СВ оказался больше, чем налог.

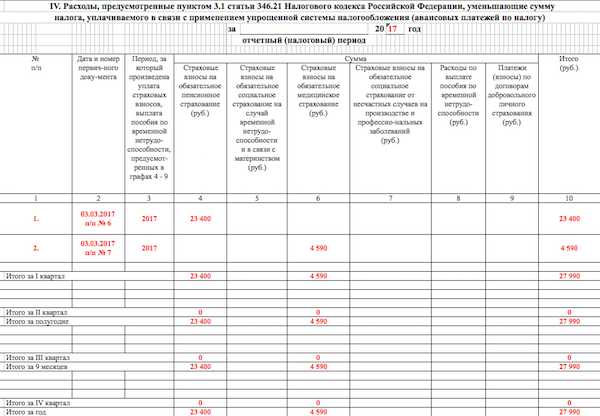

Расчёт и уплата страховых взносов

ИП на УСН «доходы» обязан перечислять фиксированные сборы на общегосударственное пенсионное и медицинское страхование.

С 2018 года размер взносов определяется не в процентах от МРОТ, а устанавливается в законодательстве на каждый период:

- на ОПС — 26 545 р.

- на ОМС — 5 840 р.

Всего коммерсанту в 2018 г. нужно перечислить 32 385 р. «за себя».

Кроме этого, если годовой доход ИП на УСН «доходы» превысил 300 000 р., необходимо доплатить взносы на ОПС, определяемые как 1% от суммы превышения.

Например:

Выручка за 2018 г. = 500 000 р.

Фиксированные СВ = 32 385 р.

1% = (500 000 — 300 000) х 1% = 2 000 р.

Всего взносов = 32 385 + 2 000 = 34 385 р.

Рекомендуем к изучению! Перейди по ссылке:

Срок уплаты основных сумм — до 31 декабря 2018 г., дополнительных — до 1 июля 2019 г.

Если ИП на УСН «доходы» ведёт активную деятельность и в течение года начисляет авансовые взносы по единому налогу, то рекомендуется делать перевод страховых сборов частями, потому что такая схема позволяет уменьшить нагрузку.

Обязанность по уплате сумм на ОПС и ОМС не зависит от наличия дохода. Предприниматель, подающий нулевую декларацию, не избавляется от перечислений взносов.

Допускается отсрочка по платежам в следующих случаях отсутствия деятельности:

- Если ИП на УСН «доходы» имеет ребёнка возрастом до 18 месяцев.

- Бизнесмен призван в ряды ВС РФ не по контракту.

- На иждивении у коммерсанта находится инвалид или человек старше 80 лет.

- Предприниматель проживает заграницей вместе с мужем/женой по дипломатической, консульской или представительской миссии.

- ИП пребывает с супругом-военным на территории, где возможности вести бизнес ограничены (до 5 лет).

Чтобы гарантированно иметь право не уплачивать взносы, на каждую ситуацию необходимо получить документальное подтверждение.

Никаких других льгот законодательство не предоставляет.

Расчёт зарплаты

Если в штате есть наёмные работники, то ИП нужно знать, как вести бухгалтерский учёт на упрощёнке в 2018 г., чтобы соблюдать все законодательные нормы и правильно перечислять налоги.

Для расчётов необходима следующая информация:

- Минимальный размер оплаты труда в текущем периоде. МРОТ влияет на различные показатели при начислениях, в 2018 г. составляет 9 489 р. Регионы могут повышать минималку в соответствии с местными особенностями. Выплачивать доход работникам ниже установленной планки предприниматель не имеет права, за исключением случаев неполной занятости и совместителей.

- Порядок перечислений. Сотрудники должны получать заработок 2 раза в месяц — за первую половину с 16 по 30 (31) число и вторую часть — с 1 по 15.

- Правила начислений за выходы в праздничное и нерабочее время.

- Индексация заработка. По итогам предыдущего года нужно увеличить з/п на 2,5%.

- Оплата больничных, декретных, отпускных.

- Размер удержаний и начислений, а также какие доходы попадают в базу обложения.

Существует максимальная величина ФОТ для начисления взносов.

Работодатель выступает налоговым агентом по отношению к своим сотрудникам.

Оплате в бюджет подлежат:

- удержанный НДФЛ 13%;

- взносы на з/п на ОПС — 22%, на ОМС — 5,1%, на СС — 2,9%.

Подоходный налог может быть уменьшен на суммы вычетов (на детей, на лечение, образование, приобретение жилья). Перечислить НДФЛ и сборы нужно до 15 числа следующего месяца. Сведения о заработке вносятся в расчётно-платёжную ведомость по форме Т-49, при увольнении составляется справка о доходах за 2 года.

Пример:

У ИП в штате 1 наёмный сотрудник с окладом 18 000 р., имеющий 1 ребёнка 5 лет (налоговый вычет — 1 400 р.), отработал полный месяц.

НДФЛ = (18 000 — 1400) х 13% = 2 158 р.

Сумма к выдаче = 18 000 — 2 158 = 15 842 р.

Взносы = 18 000 х 22% + 18 000 х 5,1% + 18 000 х 2,9% = 5 400 р.

Выплатить до конца текущего периода нужно аванс 7 000 р. и з/п до 15 числа следующего месяца — 8 842 р.

За нарушения в сфере учёта заработной платы и связанных с ней налогов и сборов предусмотрены штрафные санкции вплоть до уголовной ответственности.

Кассовая дисциплина

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:Если ИП работает без наёмных работников и лично контролирует финансовые потоки, то соблюдать требования законодательства ему несложно — для предпринимателей отменена обязанность заполнять кассовую книгу и ордера.

Как вести ИП с упрощёнкой при наличных расчётах, регламентирует Закон «О контрольно-кассовой технике» № 54-ФЗ.

Для большинства операций на УСН «доходы» в 2018 г. необходимо применять ККТ.

Исключения составляют:

- Приём оплат от покупателей на текущий счёт в банке.

- Предоставление услуг населению в случае выдачи БСО.

- Осуществление деятельности по торговле из цистерн, на розлив, на рынках, мороженым.

- Реализации газетно-журнальной продукции; приёму стеклотары и вторсырья.

- Ведение бизнеса на отдалённых территориях согласно утверждённому перечню.

Все прочие категории ИП на упрощёнке обязаны для контроля доходов использовать аппараты нового образца — онлайн-кассы с 01.07.2017, а при отсутствии персонала с расчётами через торговые автоматы — с 01.07.2018.

Порядок выдачи БСО планирует реформировать типографские бланки в аналог ККТ с 1 июля 2018 г., когда создание БСО будет проводиться с использованием автоматизированной системы, передающей сведения через интернет в ИФНС.

Это, по сути, будут кассовые чеки с реквизитами:

- место совершения операции;

- дата и время;

- вид налогового режима;

- ставка НДС;

- номер фискального регистратора.

Выдавать покупателю обновлённые БСО можно будет как в печатном, так и в электронном виде.

Отчётность

При оставлении итоговой декларации снимается вопрос, нужно ли вести бухучёт ИП на УСН в 2018 году.

Без систематизированной первичной документации и заполненной КУДиР сдать отчёт проблематично.

ИП на УСН «доходы» отправляют в ИФНС декларацию за 12 месяцев единоразово в электронном или бумажном виде до 30 апреля. В 2018 г. граничная дата попадает на праздники, поэтому срок подачи сведений за 2017 г. переносится на 3 мая.

Для предпринимателя на УСН «доходы» с наёмными работниками существует ряд обязательных отчётов в Налоговую службу, ПФР и ФСС:

- Ежегодная информация о среднесписочной численности сотрудников — до 20 января.

- Форма 2-НДФЛ о доходах и удержаниях по каждому отдельному работнику — до 1 апреля.

- Ежеквартальный сводный 6-НДФЛ до конца следующего месяца.

- Расчёт по страховым взносам 4 раза в год, куда не включаются сборы по травматизму — в течение 30 дней после окончания квартала.

- Форма СЗВ-СТАЖ до 1 марта.

- Ежемесячный отчёт СЗВ-М до 15 числа следующего месяца.

- Сведения о травматизме и профзаболеваниях по форме 4-ФСС.

Правительством РФ внесён законопроект об отмене с 01.01.2019 ежегодной декларации для тех ИП на УСНО «доходы», которые для учёта выручки применяют исключительно онлайн-кассы.

Росстат выпускает формы для периодических обследований различных сфер экономики.

Если выборка касается предпринимателей, об этом высылается уведомление и в этом случае необходимо подать отчётность.

При кажущейся простоте режима УСН «доходы» существует множество нюансов, особенно для ИП с наёмными работниками. Поэтому при отсутствии времени и опыта самостоятельного ведения документооборота, учёт целесообразно доверить личному бухгалтеру или специализированной компании.

tvoeip.ru

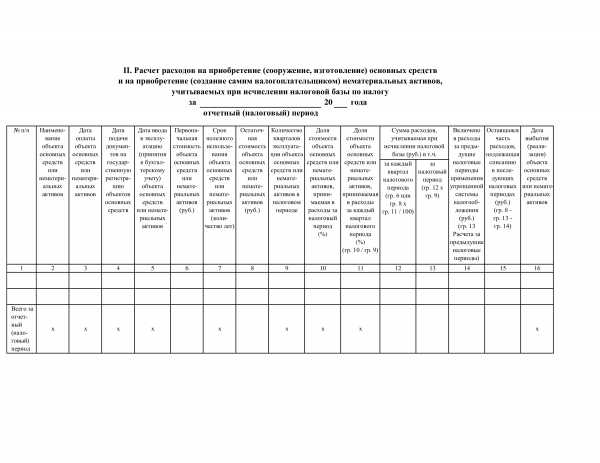

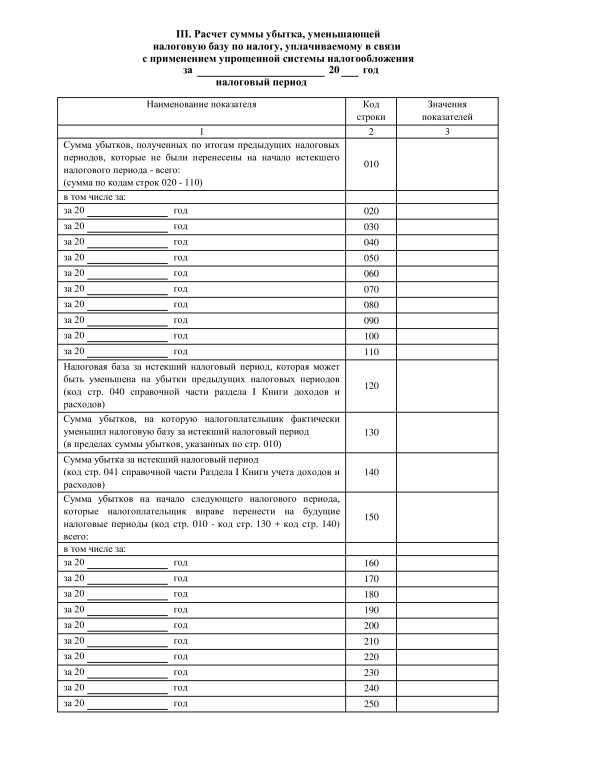

КУДиР для ИП на УСН: бланк + образец заполнения

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

Как ведется КУДиР?

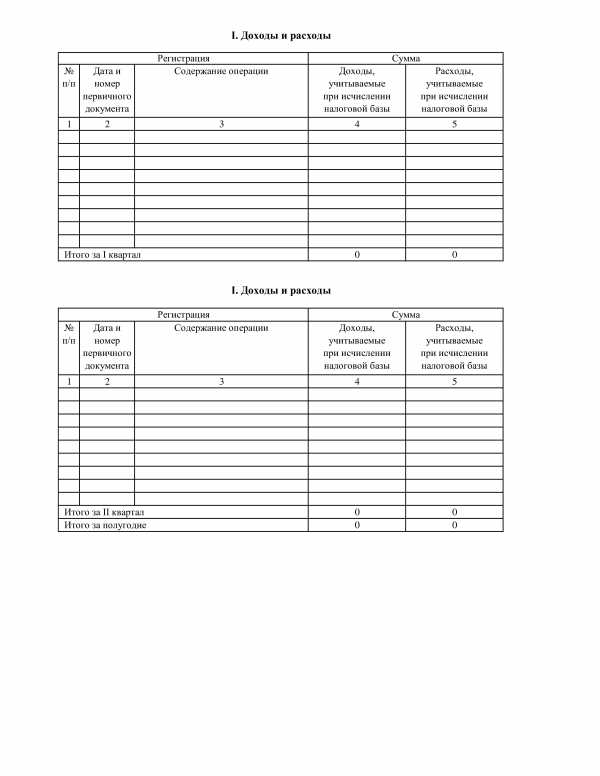

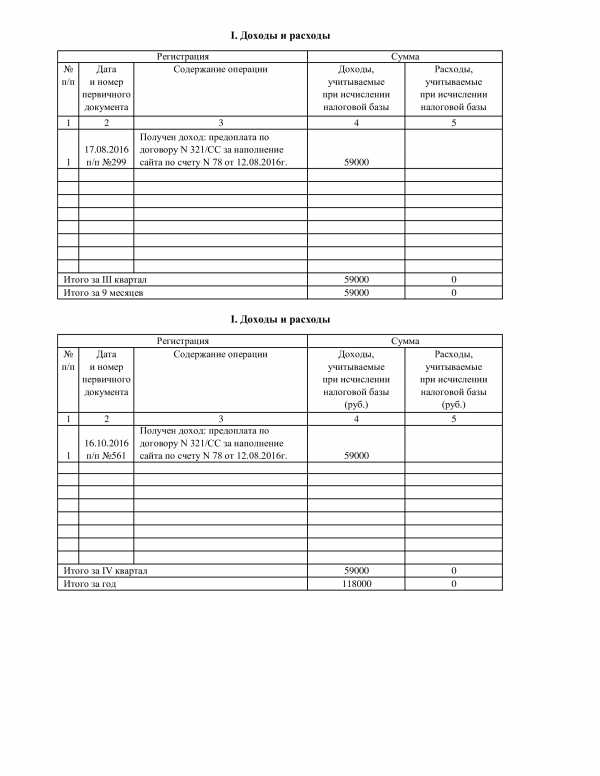

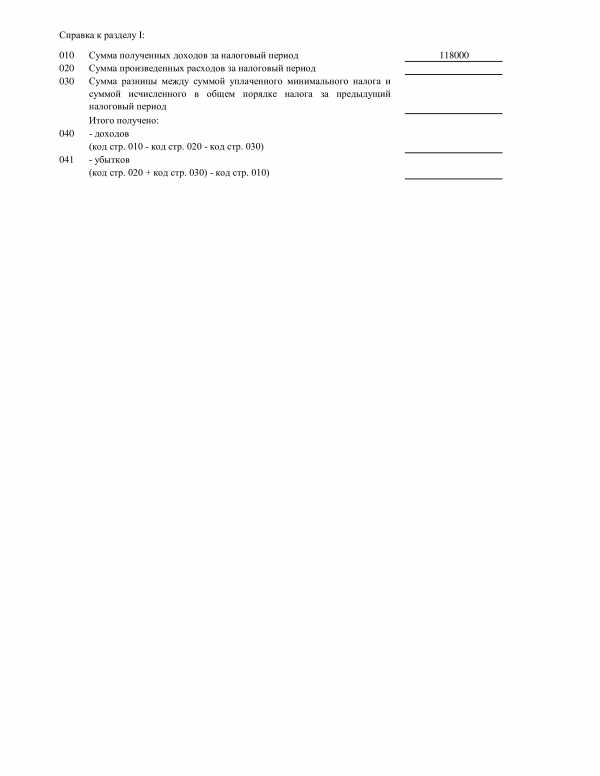

Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

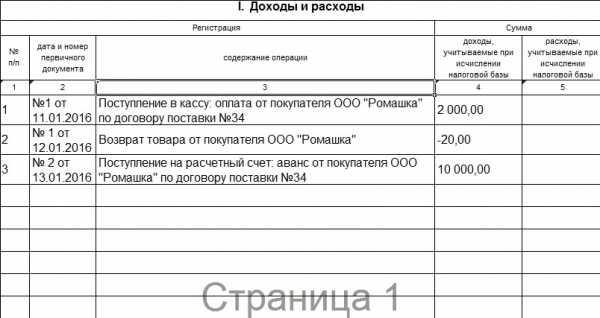

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?

- Отражая в КУДиР определенный доход, всегда конкретизируйте его вид (например, выручка). Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.

- Отражая в КУДиР расходы, всегда ссылайтесь на соответствующие статьи НК РФ, на основании которых расход признается на определенную дату и на нее же заносится в книгу учета ДиР.

В качестве расходов могут быть указаны следующие операции:

- Затраты ИП на выплату зарплаты работникам (оплата труда), покупка материалов (сырья), расходы на погашение процентов по кредитам. Заносятся в КУДиР датой фактического списания денежных средств с р/счета или выплаты из кассы.

- Расходы, произошедшие в связи с приобретение какого-либо товара (продукции) с целью последующей реализации. Отражаются по мере продажи товара.

- Затраты на транспортировку товаров, их хранение, возможно обслуживание.

- Расходы и доходы разумнее отражать в отдельных строках.

- Новую КУДиР следует заводить для каждого отчетного периода (года).

- При ведении книги в электронном виде в конце отчетного периода распечатываются абсолютно все ее разделы, в том числе и незаполненные.

- КУДиР ведется даже когда деятельность ИП фактически не осуществляется. В этом случае распечатывается нулевая КУДиР.

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР

Скачать КУДиР: бланк

Скачать КУДиР: образец заполнения

okbuh.ru

заполнение и особенности ведения 2018

Несмотря на то, что организациям и ИП не требуется вести отчетность, как в других системах налогообложения, у них имеется одно обязательство, которое они обязаны выполнять своевременно и желательно без ошибок, — это вести КУДиР.

Независимо от того, какую ставку при переходе на УСН выбрал предприниматель, в числе обязанностей у него присутствует ведение КУДиР. Заполнение книги должно осуществляться только с применением действующего порядка заполнения, утвержденного Минфином.

Особенности ведения КУДиР

На данный момент он может вестись в двух видах: бумажном и электронном. Каждый ИП самостоятельно решает, какой вариант ему выбрать.

В случае, если книга учета доходов и расходов будет выбрана в бумажном варианте, следует немного времени уделить подготовительному процессу. Дело в том, что КУДиР бумажного формата становится готовой к использованию лишь после того, как в ней будут пронумерованы все страницы. Помимо этого, она обязана быть прошита и скреплена личной подписью предпринимателя, а также печатью при условии, что она имеется. В конце книги на последнем листе необходимо отразить количество листов.

В ситуации с электронным форматом КУДиР процедура оформления выглядит немного иначе. В течение года она просто подлежит заполнению, но после того, как отчетный период заканчивается, книга доходов и расходов должна быть распечатана. После чего она также прошивается, скрепляется печатью и подписью. Также стоит знать, что независимо от того, какой вид КУДиР используется предпринимателем, заверять его в налоговой инспекции не требуется.

И хотя в обоих случаях в конечном итоге книга доходов и расходов предоставляется в налоговые службы в бумажном виде, от того, как и каким именно способом она велась в течение налогового периода, зависит несколько особенностей возможных ошибок.

Если предприниматель вел КУДиР в бумажном варианте, то обычным исправлением ошибки не обойтись. Исправляя каждую допущенную ошибку, предприниматель обязан приложить в качестве доказательства документацию, подтверждающую обоснованность внесения исправлений. Помимо доказательных документов произведенное исправление должно иметь подпись руководителя и его печать.

Если книга доходов и расходов при УСН в 2017 году ведется в электронном варианте, то любая допущенная ошибка легко исправляется без применения каких-либо документальных подтверждений. Но эта возможность действует лишь до момента распечатывания КУДиР.

Заполнение КУДиР

Книга учета доходов и расходов ИП должна вестись максимально подробно, это касается даже отражения доходов. Каждое поступление должно иметь уточняющую информацию. То есть если доход, к примеру, является авансом, то это должно быть отражено в КУДиР. При получении средств в книге должна быть правильно занесена дата их поступления — число, когда было осуществлено фактическое поступление средств на счет фирмы.

В ситуации с датой, отражаемой в расходах, в КУДиР для ИП на УСН необходимо обязательно указывать точный пункт НК, в котором говорится, что отражаемый расход может быть признан на указываемую предпринимателем дату. Стоит сказать, что не все виды расходов могут отражаться в КУДиР, а лишь те, что были осуществлены после получения средств за товар либо услугу с учетом определенных обстоятельств.

Так, книга доходов и расходов УСН подходит для отражения расходов, имеющих прямое отношение к оплате труда. Но стоит помнить, что по закону перечисление доходов работников должно осуществляться 2 раза в месяц. Соответственно, и записи в книге должно быть две. Также в числе расходов отражаются суммы, уплаченные за сырье и материал. Вносятся в КУДиР и суммы, перечисляемые фирмой в виде процентов за средства, взятые в заем.

Если фирма занимается реализацией продукции, которую она сама не производит, то в числе расходов отражаются и суммы, перечисляемые в качестве оплаты за товар, подлежащий последующей реализации. Внесение этих расходов происходит не сразу при покупке товара, а постепенно, по мере его фактической реализации. Указываться в КУДиР может информация о расходах, связанных с условиями хранения, обслуживания и последующей транспортировки продукции. Но эти виды расходов должны отражаться только после получения фактической оплаты за транспортированный товар.

Книга доходов и расходов в 2017 году обязана иметь четкие разделения сумм, отражающих расходы и доходы. Не надо вносить все финансовые операции в одной сплошной строке. Для каждой операции должна использоваться только новая строка. Конечно, даже при УСН периодически происходят ситуации, когда необходимо уплатить НДС. Этот вид расхода следует также отражать в отдельной строке, причиной такого требования является специально созданное для НДС правило, указанное в пп. 8 п. 1 ст. 3.45 НК. Учет этого налога может быть осуществлен сразу, без ожидания продажи продукции.

При заполнении КУДиР стоит понимать, что именно по этому документу впоследствии происходит формирование декларации, а значит, ведение этой книги должно быть не только правильным, но и с точной информацией.

saldovka.com

Новая форма КУДИР с 1 января 2018. Не забудьте обновить свои программы!

Добрый день, уважаемые ИП!

Короткая, но важная новость для ИП на УСН, которые ведут КУДИР (Книга Учета и Дохода Расходов). С 1 января 2018 года ее нужно вести по новой форме. Вообще, писал уже про это изменение в прошлом году, но еще раз напомню.

Новая форма КУДИР утверждена приказом МинФина от 07.12.2016 № 227н «О внесении изменений в форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденные приказом Министерства финансов Российской Федерации от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»

Ничего не смог с собой поделать, и привел название этого приказа полностью =)

Кстати, посмотрел в своей программе (я использую “1С. Предприниматель”), и уже вижу обновленную КУДИР. Разработчики “1С” уже внесли плановые изменения, перед самым новым годом. Молодцы, ничего не скажешь.

Что нужно сделать?

Если используете бухгалтерские программы, то не забудьте их обновить.

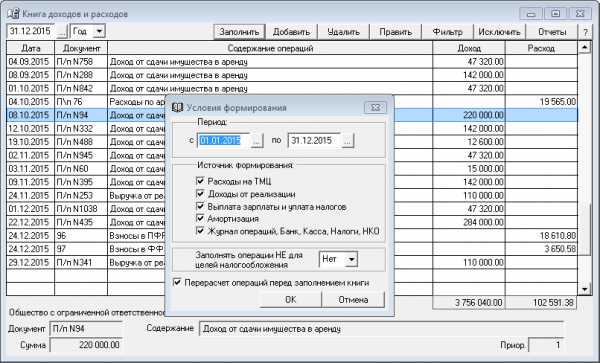

- Понятно, что если используете бухгалтерские программы, то КУДИР формируется автоматически, на основе ваших данных по операциям. Например, в “1С.Предприниматель” ее можно найти по пути “Отчеты” –> “Книга доходов и расходов УСН”.

- Тем, кто ведет учет в ручном режиме, придется найти обновленный бланк КУДИР на 2018 год.

Что изменилось?

Добавлен раздел №5, где будут отображаться суммы по торговому сбору для ИП из Москвы. Заполняют его те ИП, которые платят торговый сбор, разумеется.

Где прочитать пояснения по заполнению раздела №5 в КУДИР?

В приложениях к приказу МинФина приведен образец раздела №5 и правила его заполнения. На странице 3 и 4 есть пояснения по этой ссылке:

http://publication.pravo.gov.ru/Document/View/0001201612300018?index=0&rangeSize=1

P.S. Напомню, что ИП на УСН обязан вести КУДИР регулярно, но не обязан сдавать ее в ФНС, как это было несколько лет назад. Но обязан предоставить ее по требованию со стороны ФНС.

Советую прочитать:

- Видео: Налоговый вычет на покупку онлайн-кассы. Кто его получит и что нужно знать?

- Видео: Отсрочка по онлайн-кассам до 1 июля 2019 года. Какие ИП ее получат?

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru

Нужно ли сдавать книгу доходов и расходов (КУДиР)

Когда и как можно сдавать Книгу доходов и расходов в налоговую?

Заполняемая при УСН КУДиР должна быть не только пронумерована, прошнурована, но и заверена руководителем в конце налогового периода (либо самом начале, если книга заполняется не в электронном виде, а, например, на бумажном носителе, что в настоящее время используется крайне редко).

До 2013 года данный налоговый регистр для его заверения также требовалось сдавать в налоговую инспекцию по месту учета организации или ИП. В настоящее время данная практика отменена законодательством РФ. Поэтому теперь нет необходимости сдавать КУДиР в какой бы то ни было орган!

В каком случае необходимо предъявлять КУДиР

Отсутствие необходимости в обязательном порядке сдавать Книгу учета дозодов и расходов не уменьшает важности ее ведения. Данный документ необходимо предъявлять по первому требованию наоговой инспекции. Как правило, это проихсодит во время камеральной проверки: для рассмотрения правильности исчисленного налога в декларации по УСН сверяют данные КУДиР с наличием подтверждающих докментов.

Таким образом, если возникает вопрос о том, когда и как можно сдавать КУДиР, ответом будет то, что необходимость сдачи книги учета доходов и расходов отсутствует, но предъявление этого налогового регистра при проверке строго обязательно. В противном случае, будут иметь место штрафные санкции.

Скачать бланк книги доходов и расходов

Скачать примеры заполнения КУДиР

===============================================================

Попробовать программу бесплатно

+3 месяца в подарок здесь

kydir.ru